AIが5万時間のトレーニングでポケモン赤をマスター

テクノロジーとゲームの融合という畏敬の念を抱かせる偉業において、熟練したポケモンレッドプレイヤーが強化学習の強力な機能を活用し、人工知能(AI)にポケモンの魅惑的な世界を征服することを教えた。日進月歩のデジタル時代において、AIとビデオゲームの融合は自然な流れだ。AIはすでに芸術や音楽でその創造的才能を発揮しているが、今度はゲームの巨匠になるための探求に乗り出す。

Joy

Joy

当社は、アークストリーム・キャピタルが2025年8月にエテナに1,000万ドルを追加投資したことを発表します。strong>は、2024年12月の第1ラウンドの 500万ドル 投資における当社の長期的ポジションに追加します。この増加は、エテナの構造的なブレークスルー製品および資本市場のバックボーンを同時に高く評価したことによるものです。

私たちが急成長する決意を固めたのは、データの爆発的な成長だけでなく、資本市場レベルでのEthena 制度の革新もあります。。

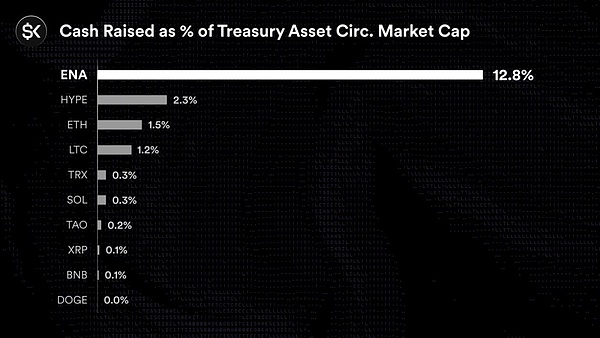

エクイティエンド(StablecoinX):TLGYのSPAC事業との合併に基づきTLGY SPAC事業との統合に基づき、PIPEの規模は従来の 3.6億ドルから累計 8.95億ドル8.95億ドルに拡大しました。span>(最新ラウンド5億3000万ドルを追加)、"USDE "のシンボルでNASDAQに上場予定。".引渡し後、StablecoinXはバランスシート上に30億以上のENAを保有することになり、今回の資金調達ラウンドは、エテナ財団の子会社からロックインされたENAを購入するために使用され、エテナ財団は今後6~8週間ENAを購入することになります。サードパーティのマーケットメーカーに委託し、オープン市場で約3億1,000万ドルのスポット買戻しを実施のペースで実施する。これは、PIPEの第1ラウンドが約7.3%を購入した後、浮動株の13%を合計すると予想される。さらに、エテナ財団はStablecoinXの売却に対する拒否権を保持しています。これにより、エクイティファイナンスはチェーンのガバナンス資産の需要側に固定され、「コンプライアンス資本→ガバナンストークン需要」の制度化されたチャネルが形成される。

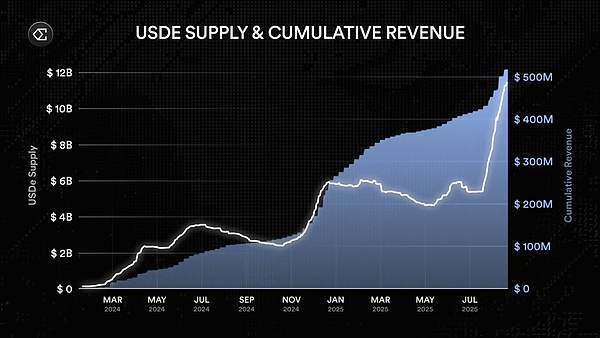

そして安定したコインで第3位となり、契約による過去の収益は5億ドル以上となり、USDeに関連する資産に対するAaveのエクスポージャーはに達しました。約47億ドルに達している。; sENAの手数料切り替えに関する議論は加速している:明確な活性化指標がエテナ・リスク委員会によって設定された(USDeの流動性、累積契約収益、CEXカバレッジ)。USDeがBinanceに上陸したことにより、最後の重要な条件が満たされ、契約は収益の一部をsENAに割り当てることを有効にするメカニズムを持っています。これは、トークンによるキャッシュフロー捕捉のバルブが実質的に開く段階に入ることを意味し、sENAの価値は、成長期待のみに依存することから、契約のキャッシュフローに直接固定されることへのシフトによって支えられることになる。

外部シグナル(DAT予備軍):メガマトリックス(NYSE:MPU)は、ENAをDATの主要な戦略的予備軍とすることを発表しました。これは、上場企業のバランスシートを使って、契約に代わって「長期的な買い付けを行う」ことに相当します。"同社はENAをDATの主要戦略的準備金とすると発表した。同時に、メガ・マトリックスは20億ドルの発行登録書をSECに提出し、今後数年間のトランシェで柔軟な資金調達ができるようにした。これは、メガ・マトリックスが資産配分面でENAを囲い込んだだけでなく、「継続的なポジションの増加」または関連する資本運用のための資金調達手段レベルの上限を設定し、ENAの長期的な需要サイドに外部の制度的支援を提供することを意味する。

裁定取引とは異なり、ENAの長期的な需要面をサポートする。"">「シェル直接購入+PIPE+ATM」の裁定モデルとは異なり、この3点設計は閉ループを形成します:

エクイティファイナンス → ENA需要・買戻し → 米国ENAの需要/買い戻し→USDeの拡大→合意されたキャッシュフローの成長(評価と借り換えをサポートするため)→DAT/機関投資家の割り当て→外部構造的な買い戻し→最終的にトークン保有者と株主の両方に利益をもたらす、コイン層と株式層の両方へのフローバック。

DeFiプロトコルが構造化された金融商品を通じて米国の株式市場に参入したのはこれが初めてで、エテナは「プロトコルの成長」を「機関投資家の需要」に波及させています。これは、DeFi協定が構造化された金融商品を通じて米国の株式市場に参入した初めての例であり、エテナは「プロトコルの成長」から「制度化された需要」へと波及している。

USDeは、リターンを促進する暗号ネイティブなデルタニュートラル・メカニズムを備えており、DeFi資金調達の新たなベンチマーク金利として、また「無リスク資産」のアンカーとして、市場からの見方が強まっています。paddingleft-2">

ヘッドラインレンディングエクスポージャー:エイベのエテナ関連資産へのエクスポージャーは47億ドルであることを示しています。DeFiクレジット市場の主流におけるTier 1流動性ポジションであることを示している。

クロスチェーンの規模:57億ドル以上の累積取引量。

リターンレンジ:デルタニュートラル戦略により、年率約9~11%のリターンを提供。DeFiの「リスクフリーレート」と考えられています。

合意された収益:累積収益は5億ドルを超え、8月の1週間で最高1,340万ドル(約25億円)を記録した。百万ドル。

USDeが担保および決済資産としてより広く使われるようになれば、規模-流動性-リターンの正の三要素がENAのガバナンスと分配価値をさらに強化することになる(手数料切り替えなどのメカニズムによる価値の再送還の可能性を含む)。

ステーブルコインは終着点ではなく、キャッシュフローと分配のベースである。拡大:

流通層:「獲得ドル」で機関や数十億のユーザーにリーチ

iUSDe(機関版):iUSDe(機関版):譲渡制限付き契約形態。iUSDe(機関投資家版):譲渡制限付きの契約形態で、sUSDeの収益性をTradFiの流通ネットワークに適合したパッケージで提供し、機関投資家の運用およびコンプライアンス上の摩擦を軽減します。

tsUSDe (Telegram/TON):TONと深く協力し、sUSDeをTelegram/TONにネイティブに組み込みます。sUSDeは何十億ものエンドポイント向けのTelegramウォレットエコシステムにネイティブに組み込まれ、ドル収益を即座に配布可能なネイティブインターネットアセットにします。

なぜ重要なのか:軽いコンプライアンス+配信側のプラットフォーム参入"USDeサイズ→貸出エクスポージャー→契約収益 "のポジティブなフィードバックは、流通サイドで厚みを増すことができます。Aaveの47億ドルの関連リスクポジションは、すでにこのバックボーンを検証しています。

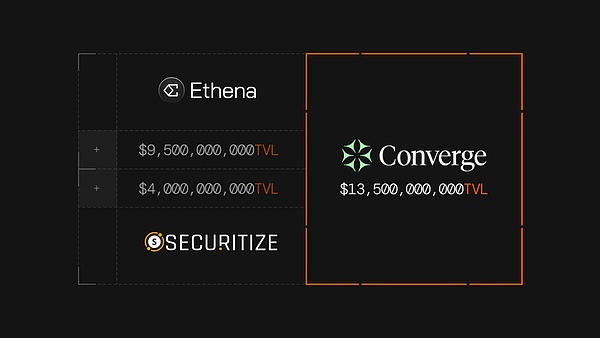

決済レイヤー:コンバージはUSDeをネイティブのガス/決済資産に変えます

。Convergeチェーン:Securitizeと連携して構築されたArbitrum + Celestiaのモジュラーコンビネーションは、ENAプレッジの形でセキュリティを強化し、ガスおよび清算資産としてUSDe/USDtbをサポートし、ライセンスおよび非ライセンスの両方のアプリケーションと互換性があります。

なぜ重要なのか:「収益ドル」が原資産となる場合。収益ドル」が基礎となる決済燃料になると、USDeのネットワーク効果は金融の原始的なものから取引のルーティング/帳簿管理単位へと移行します。これにより、エテナはRWA発行、機関投資家向け決済、担保付きマーケットメイキングなど、ステーブルコインに次ぐ高付加価値ビジネスを引き受ける機会を得ます。

<。span leaf="">当社の判断: 機関コンプライアンス・ポータル+スーパー・ディストリビューション・フロントエンド+専用決済チェーンのこの組み合わせは、USDeのアクセスを大幅に改善します。span leaf="">アクセシビリティとユーザビリティを向上させ、ENAのシナリオと顧客セグメントにわたってキャッシュフローを持続的に波及させます。

エテナの保有は、そのリスク・ガバナンスと組織の透明性の見直しにも基づいています:

取引リスク:USDeは本質的に「ロング・スポット/ショート・パーペチュアル」ベース/資金調達の枠組みに依存しています。Ethenaは、複数の取引所、分散されたカウンターパーティ、動的なヘッジ・パラメータを通じて、このリスクを軽減します。

システミックな波及効果:USDeが主要な担保資産となったことで、主要な貸付契約のリスク・ガバナンス(上方修正リスク)が重要な推進力となっています。協定のリスク・ガバナンス(リスク・ウェイトの上方修正、ガバナンス・パラメーター)も連動している。

ArkStream's Investment Logic

短期から長期まで、エテナの投資ロジックは非常に明確です:

中期的(構造レベル):エテナは、伝統的な市場との結合で資本構造を完成させます。伝統的な市場との結合。USDe/ENAは、SPAC→PIPE→De-SPACを経由して米国株式コンプライアンスフレームワークに結び付けられ、StablecoinXは、累積 30億ENAs を伴う8億9500万米ドルのPIPEを経由して米国株式コンプライアンスフレームワークに結び付けられる。一方、メガマトリックスは、 DAT準備金と20億ドル を発行登録した。の発行登録が行われ、外部資本による買収がさらに制度化された。この段階のロジックは、ENAの評価を伝統的な資本市場にリンクさせる構造化された金融商品を通じて、エクイティファイナンスをトークンの需要側にロックすることである。

長期的(パラダイムレベル):最も重要なターニングポイントはからのSENA料金切り替えの正式着陸。リスク委員会によって設定された3つの主な活性化指標(USDeの流動性、累積収益、CEXカバレッジ)は現在、すべて満たされており、特にバイナンスへのUSDeの上陸によって、最終的なカバレッジ条件が完了しました。これはEthenaが現在、合意された収益の一部を直接sENAに分配する立場にあることを意味します。今後、sENAは「成長物語主導」から「キャッシュフロー主導」に移行し、プロトコルの実際のキャッシュフローを直接捕捉する最初のstablecoinガバナンストークンとなります。DATリザーブからの長期的な外部購入と組み合わせることで、ENAの価値は「内生的キャッシュフロー配分+外部構造化配分」ダブルホイールドライブによってサポートされます。ドライブ。我々の見解では、この枠組みの下で、ENAは、安定した通貨に支配された「準金準備」資産へと進化し、合意されたキャッシュフローと資本市場のクロスサイクリックな正のサイクルを実現すると予想される。クロスサイクルの正のサイクル。span leaf="">アークストリームの見解では、Ethenaは単なるステーブルコイン・プロトコルではなく、暗号ネイティブなリターンと伝統的な資本市場の間のドッキングレイヤーです。商品が正しい「ベースレート」でセットアップされ、資本構造が米国株志向の「」を提供する場合。システム・ゲート」を提供し、ENAの価値獲得にはサイクル横断的な拡張性がある。このタイミングで追加投資を行うことを選択することで、PMFからCMFへのEthenaの決定的な一歩をサポートしている。

テクノロジーとゲームの融合という畏敬の念を抱かせる偉業において、熟練したポケモンレッドプレイヤーが強化学習の強力な機能を活用し、人工知能(AI)にポケモンの魅惑的な世界を征服することを教えた。日進月歩のデジタル時代において、AIとビデオゲームの融合は自然な流れだ。AIはすでに芸術や音楽でその創造的才能を発揮しているが、今度はゲームの巨匠になるための探求に乗り出す。

Joyデジタル時代は、欺瞞の道具と真実の道具の両方を手に入れたが、フェイクニュースとの戦いはこれからも続くだろう。

Catherine

Catherine米下院議員、ハマスの攻撃後、ホワイトハウスに不正目的での暗号使用の取り締まりを迫る。

Hui Xin

Hui Xin従来のストレージは中央集権的な企業のようなもので、ブロックチェーンを利用した分散型ストレージは、安全な個人のロックボックスのようなもので、個人の安全が確保される。

Jixu

Jixu上海市政府は、「上海市新インフラ建設推進行動計画(2023-2026年)」と題する包括的な計画を発表した。この構想は、人工知能、ブロックチェーン、5G、デジタル・ツインといった新たなテクノロジーの可能性を活用することで、市のインフラとサービスに革命を起こそうとしている。

Joy3月、デジタル・ウェーブ・ファイナンス(DWF)の関連会社として運営されている投資会社は、最大1000万ドルのトークン購入を通じてオーブスのエコシステムに参入した。

Davin

Davinブロックチェーン・ネットワークのAptosは、設立1周年を迎えた2023年10月18日、5時間以上に及ぶ大規模な停電に見舞われた。

Jasper

Jasperある調査によると、回答者の41%が仮想資産を保有しないことを希望しており、将来的に仮想資産を保有したいと考えているのはわずか20%であった。

Clement

Clementリップル社幹部は以前彼らに課された告発を免れたが、リップル社とSECは機関投資家のXRP販売違反に対する救済措置について和解しなければならないため、旅は続く。

Catherineバイナンスは、EURの支払い、入金、出金について、新たなフィアット・パートナーと正式に合意したが、この提携に関わる新たなサービス・プロバイダーは公表されていない。

Kikyo

Kikyo