WeChat、AIを使って有名人の推薦を偽装したとして209のアカウントを閉鎖

WeChatは、複数のユーザーからの報告を受けて、AIを使って有名人になりすまして詐欺的なマーケティングを行っていた209のアカウントを閉鎖した。同プラットフォームは532件の詐欺コンテンツを削除し、AIを使った詐欺への対策を強化すると宣言した。

Joy

Joy

著者:DC Source: X, @DiogenesCasares 翻訳:Good Oba, Golden Finance

ステーブルコインは、取引所、DeFi取引、または単純な送金に使用されているかどうかにかかわらず、すべてのオンチェーン取引の3分の2を占めています。単純な送金のいずれにも使用されている。初期の頃、ステーブルコインはテザー(限られた銀行口座の解決策を探していたBitfinexユーザーの背景から生まれた、最初に広く使われたステーブルコイン)で脚光を浴び、Bitfinexは米ドルと1:1の比率でペッグされたUSDTetherを作成した。その後、USDTは急速に普及し、トレーダーは取引所間の裁定取引に利用した。処理に数日かかる銀行送金に比べ、USDTの取引は数分で完了する。

もともとは暗号業界の産物であったが、ステーブルコインはその用途をとっくに卒業している。今日では、日常的な送金のための強力なツールであり、実世界での取引だけでなく、収益を得るためにも広く使われている。ステーブルコインは暗号市場全体の約5%を占め、ステーブルコイン関連資産は、それを管理する企業やトロンなどのそれに依存するブロックチェーンを含めると、暗号市場全体の8%を占める。

しかし、ステーブルコインの急成長にもかかわらず、なぜこれほど人気が出たのか、なぜ世界中の何千万人ものユーザーが伝統的な金融システムの代替としてステーブルコインを選んでいるのかについての議論はまだ限られている。さらに、ステーブルコインの拡大を牽引しているプラットフォームやプロジェクト、そしてこれらのアプリケーションを利用しているユーザーコミュニティに関する研究はさらに少ない。したがって、この記事では、なぜステーブルコインが人気になったのか、業界の主要プレーヤー、現在の中心的なユーザー層を探り、ステーブルコインがどのように「マネーの次の進化」になりつつあるのかを分析する。

「通貨」といえば何を思い浮かべますか?"、何を思い浮かべるだろうか?現金?ドル?スーパーの値札?税金?これらのシナリオのすべてにおいて、貨幣は価値を測る合意単位である。通貨は貝殻や塩などの形で最初に登場し、その後、銅貨、銀貨、金貨へと進化し、最終的に現代の不換紙幣になった。

現代の不換紙幣(政府が発行し、商品に裏打ちされていない貨幣)は、複数の段階を経てきた。米国では当初、紙幣は民間銀行が独自に発行していた。現在の香港の香港ドル制度に似ている。しかし、このモデルには問題があったため、最終的には政府が介入し、ドルを金で裏打ちすることを義務付ける法律を成立させた。

- 1871年: ウエスタンユニオンが電信を使って初の電信送金を行い、物理的な現金の取り扱いを必要としない送金を可能にし、金融システムの効率を大幅に向上させた。

- 1913年:連邦準備制度が設立される。

- 1971年:ニクソンが金本位制を廃止。

- 1950年:最初のクレジットカードが誕生。

- 1973年:SWIFT決済ネットワークが設立され、より迅速でグローバルなドル取引が可能になる。

- 1983: スタンフォード連邦信用組合に初のデジタル銀行口座が登場。

- 1999: PayPalが開始され、ユーザーは銀行口座なしで純粋にデジタル決済ができるようになりました。

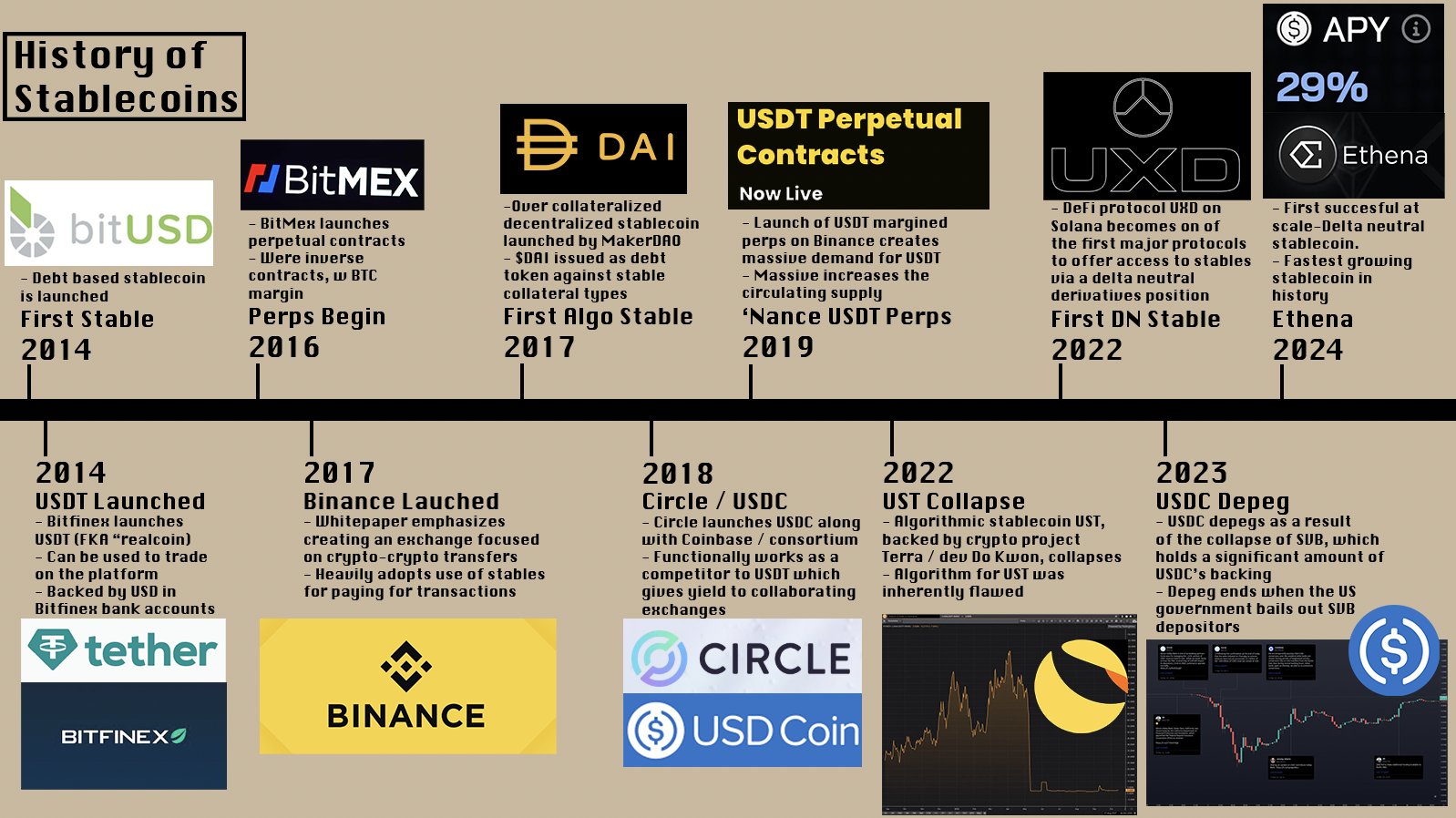

- 2014年: Tetherが初の米ドル建てステーブルコインを発表し、今日のステーブルコイン・エコシステムの基礎を築く。

この歴史は、私たちに1つの核心的な事実を教えてくれる:お金、それが何であるか、そして私たちがそれをどのように使うかは、常に変化する。今日、私たちはPayPal、Cash App、Zelle、または銀行振込で20ドルを支払うことができる一方、伝統的な銀行振込を使用することは「時代遅れ」とさえ考えられるかもしれない。この傾向は発展途上国で顕著であり、先進国でも現実となりつつある。

多くの人々は、stablecoinで支払いを受け、現金を引き出し、さらには銀行預金をstablecoinに置き換えて、HyperliquidXのHLP、AAVE、Morpho、StreamDeFiのようなプロトコルを通じてお金を稼ぐことに慣れてきました。strong>などのプロトコルで収益を得る。

多くの国で、既存の金融システムは消費者にとって負担が大きい。資本規制、独占的な銀行、高い手数料が当たり前なのだ。このような環境において、ステーブルコインは金融の自由を実現するツールとなり、国境を越えた送金を容易にし、徐々に商品やサービスの直接支払いに利用されるようになっている。では、なぜステーブルコインはわずか数年で急速に従来の金融システムに取って代わることができたのだろうか?

要するに、ステーブルコインは米ドルやユーロなどの不換紙幣に裏打ちされたデジタルトークンである。先進国のユーザーにとって、既存の金融システムは比較的効率的である。

- 欧州:SEPA(単一ユーロ決済地域)

- アジア:Alipay、WeChat Payなどの定評あるFinTechシステム

これらの地域のユーザーは、銀行口座の資金が安全かどうか、ハイパーインフレに直面しているかどうかを心配する必要はない。大規模な銀行送金には時間がかかるかもしれないが、全体的な金融システムはスムーズなままであり、ほとんどの企業は、より安全で便利であると考えられているため、顧客が地元の銀行システムを使用することを好む。

しかし、他の場所では全く違う話である:

- アルゼンチン:銀行預金は何度か政府によって没収されており、現地通貨は歴史的に最悪の通貨の一つである。史上最悪の通貨の一つである。

- ナイジェリア:公式と非公式の為替レートがあり、お金の出し入れが非常に難しい(アルゼンチンと同様)。

- 中東:政府の気まぐれで銀行口座の残高が凍結されることがあり、多くの人が銀行に行きたがらない。

また、SWIFTのような従来の国際送金サービスは高額で面倒であり、単に銀行口座を持っていない人も多い。例えば、ウエスタンユニオンの国際送金は非常に高額で、政府が設定した公式為替レートを使用するため、隠れたコストが大きくなる可能性がある。

コインシェアーズは2017年にホワイトペーパーを発表し、より迅速な決済を確保するため、安定したコインと暗号通貨の取引ペアのみを促進すると述べた。その結果、取引量の大半はステーブルコインペアで処理されるようになった。2019年にコインシェアーズがUSDT永久デリバティブ契約をアップロードしたことで、これはさらに強固なものとなり、ユーザーはBTCの代わりにUSDTを使用して証拠金取引を行うことができるようになった。暗号通貨におけるステーブルコインは、世界中の他の人々に原資産として広く受け入れられており、そして今、その受け入れは純粋な暗号通貨のユースケースを超えて動き始めている。

まず、ステーブルコインとフィンテックの比較から始めましょう。主に、そのスピード、革新的なデザイン、世界的な金融問題の解決に焦点を当てています。これまでのところ、フィンテックはユーザーにとって、現在の不明瞭で複雑な決済インフラを装飾したり、ごまかしたりする役割しか果たしていない。

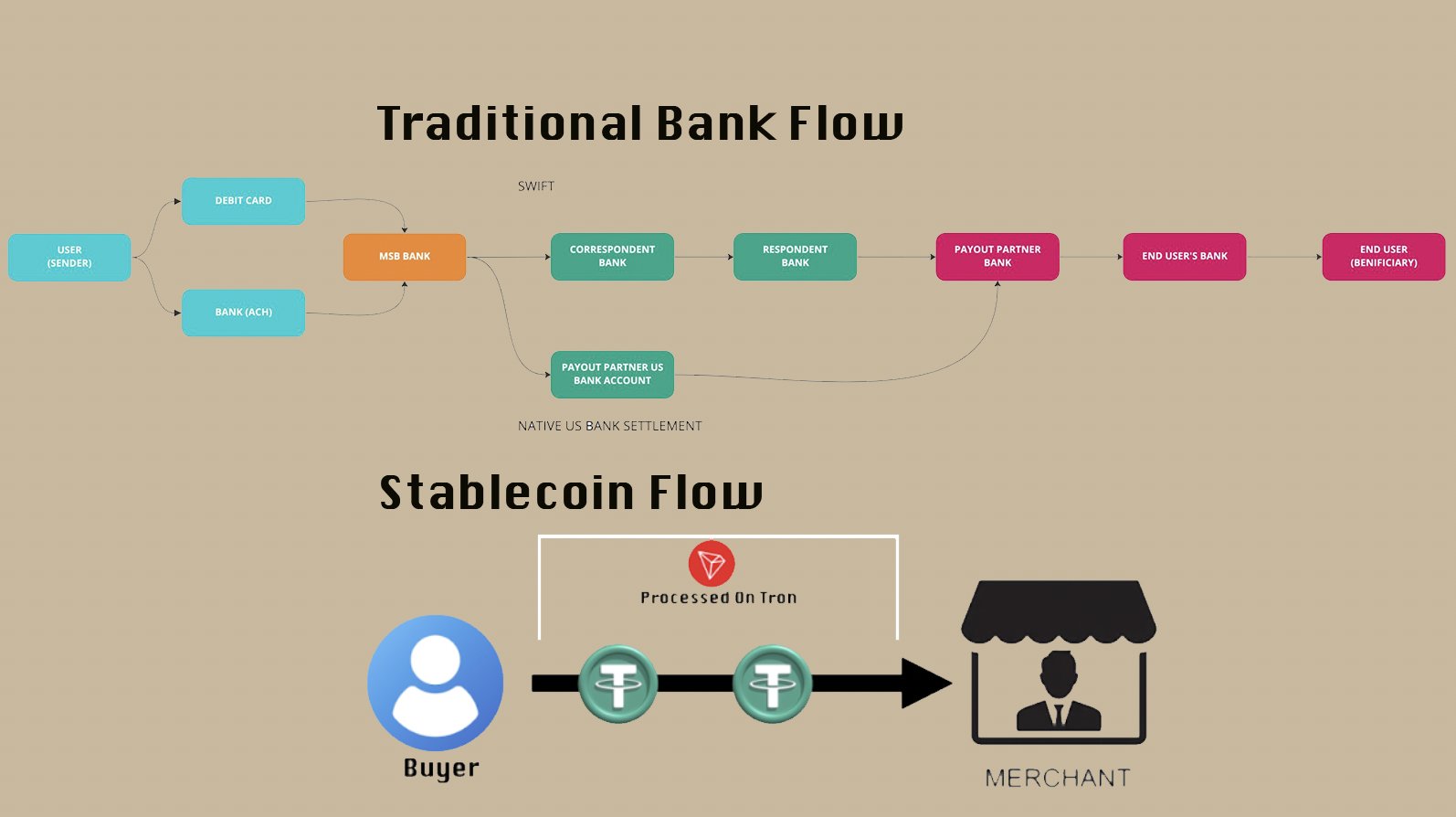

ステーブルコインは、50年ぶりに世界の金融システムに大きな変化をもたらした。そのスピード、信頼性、検証可能性により、法外な手数料を支払う必要なく(既存の官僚機構による伝統的な安全策を失うという代償は否めないが)、価値の保存や送金に理想的なものとなっている。ステーブルコインは、現金やウエスタンユニオンのような決済代行業者と競合する一方で、現金よりも耐久性があり安全であると見なすことができる。洪水で流されたり、強盗に盗まれたりすることもなく、現地通貨への変換も容易だ。手数料は(ブロックチェーンにもよるが)通常2ドル以下で固定されており、ウエスタンユニオンのような0.65%から4%以上の幅がある処理業者の手数料を大きく下回っている。

ステーブルコインは、単に支払いを処理したり、価値を保持したり、現地通貨を売ったりするだけでなく、収益を得たり、現地の支払いを処理したりするために使われることが増えています。そうなるにつれて、ステーブルコインはグローバルな金融計画や企業のバランスシートの中心的な役割を担うようになってきています。ステーブルコインの利用者の多くは、バックグラウンドで暗号通貨を使用していることに気づいていないかもしれません。これは、ステーブルコインを中心とした製品の開発において、企業が過去数年間で大きな飛躍を遂げたことの証です。

ステーブルコインに関連する主なプロジェクトは、何よりもまずその発行会社である。USDSは@SkyEcosystemが発行し、PYUSDは@PayPalと@Paxosが提携している。他にも多くのステーブルコインがあるが、これらは主に決済に使われているものだ。これらの企業のほとんどは銀行口座を保有し、従来の銀行送金を受け取り、安定コインに変換してユーザーが利用できるようにしている。

安定コインの発行会社はこれらの送金を預かり、ユーザーにごくわずかな手数料(通常は1~10ベーシスポイント)を請求する。その後、ユーザーはこれらの資産を自由に送金することができ、発行者は銀行口座に保有される資金に対して利子(DeFiに詳しい人は「フロート」)を得る。多くの取引所が、入出金にのみステーブルコインを使用するユーザーに対する規制を強化する中、取引会社が大規模なステーブルコインと米ドルの交換を取り扱うようになってきている。これらの取引会社は、ローカル取引所よりも競争力のあるレートを提供することが多く、それによりステーブルコインの流動性の効率性と競争優位性を高めている。このような環境では、すべての主要な取引会社は、これらのフローを促進するために互いに競争している。同時に、ステーブルコインの発行者は、ユーザーに高い手数料を請求するのではなく、ユーザーの資金を保有することで利息を得ることで利益を得ている。

注目に値するのは、@SkyEcosystem(旧MakerDAO)が異なるモデルを持っていることだ。Skyはハイブリッドモデルを採用しており、その安定コインであるUSDSは幅広い担保によって裏付けされ、他の通貨準備によって担保されている。ユーザーはこれらの担保資産を預け、あらかじめ決められた金利でUSDSを貸し出したり、USDSを貯蓄金利モジュールに預けて「無リスク金利」に相当する金利を得たり、@MorphoLabsや@aaveのようなプラットフォームでUSDSを貸し出したり、単に保有したりすることができる。このモデルは、安全で安定したリターンだけでなく、リスクは高いが潜在的に高リターンのオプションも提供します。

現在、主要なステーブルコイン発行会社のほとんどは、直接消費者にサービスを提供するのではなく、さまざまな会社を通じてユーザーとやりとりしている。LemonCash、@Bitso、@buenbit、@Belo、@Rippioのような企業は、暗号通貨コミュニティ(CT)ではあまり知られていないかもしれないが、これらのアルゼンチンの取引所だけで、合計2000万人以上のKYC認定ユーザーを抱えており、これはCoinbaseのユーザー数の半分である。昨年、Lemon Cashが処理した取引総額は約50億ドルで、その大部分はステーブルコイン同士の交換、またはアルゼンチンペソ(ARS)とステーブルコインの交換であった。これらのプラットフォームは、ほとんどの非ピアツーピア(P2P)安定コイン取引の主要なエントリーポイントであり、また、多くの暗号通貨取引と安定コインの入金も扱っている。しかし、そのほとんど(Rippioを除く)は独自のオーダーブックを持たず、代わりにオーダールーティング・システムを通じて取引を履行している。

これは、Robinhoodが真の取引所ではなく、マーケットメイカーを通じて取引をルーティングし、価格設定を提供しているのと似ている。私はこのようなプラットフォームを「リテール・プラットフォーム」と呼んでいる(独自の取引インフラを構築するのではなく、ユーザー・エクスペリエンスと商品の小売りに重点を置いているからだ)。RobinhoodがプロのマーケットメーカーにアプリやAPIの使用を許可しないように(実際、RobinhoodでAPIリクエストを大量に行うと、アカウントをブロックされる)、BuenBitやLemonも同様である。

次に、ステーブルコインの取引が実際に行われるブロックチェーン、つまりステーブルコインの送金、取引、残高記録が行われるブロックチェーンを見てみよう。現在、この領域は@justinsuntronの@trondao、@binanceのBinance Smart Chain (BSC)、@solana、@0xPolygonによって占められている。これらのチェーンは主にユーザー間の価値移転に使われており、DeFiに参加したり収益を得たりするためのものではありません。

イーサはTVLではまだ優位に立っているものの、その高い取引コストにより、ほとんどの安定コインの送金に選択されるネットワークとしては不向きです。USDT取引の92%はトロンで行われ、トロンネットワーク上の全取引の96%は安定コインに関連しています。対照的に、イーサ上のステーブルコイン取引は、依然として高いものの、その総取引の70%しか占めていない。さらに、市場では、Ripio、Num Finance、SenseiNode、Cedalio、Buenbit、FoxBitで構成されるコンソーシアムであるLaChainのような、主にラテンアメリカのユーザーとプラットフォームを対象とした、効率的かつコスト効率の高い安定コインの取引処理に焦点を当てた新しいパブリックチェーンがいくつか出現している。これは、ステーブルコイン市場が成熟するにつれて、そのエコシステムがより複雑で洗練されていくことを示している。

送金から日常的な支払いへ

ステーブルコインは当初、主に国境を越えた送金に使用されていましたが、ローカル決済に使用されることが増えています。これには、暗号通貨決済ポータルやゲートウェイ、つまり、ステーブルコインを不換紙幣と交換したり、不換紙幣での決済価格を設定したりするシステムが関わっている。例えば、一部の加盟店は暗号通貨による支払いを「受け入れる」かもしれないが、実際には銀行口座に入金するために米ドルに変換していたり、直接ステーブルコインによる支払いを受け入れているかもしれない。

ステーブルコインを不換紙幣に交換する際には、必ず何らかの摩擦(時間や手数料)が発生するため、市場ではプロセスを簡素化する企業やプラットフォームが数多く登場している。例えば、Pomelo (https://www.pomelogroup.com/)は暗号通貨デビットカード決済サービスを提供しており、ユーザーは伝統的な商店で安定コインを使うことができる。また、@zcabramsのブリッジは、ステーブルコイン間、異なるブロックチェーン間、ローカル通貨間の変換を簡素化することを目的とした広範なプロジェクトであり、それによってユーザーと加盟店双方の決済障壁を軽減している。このようなシステムの存在は、ステーブルコイン決済にはまだブリッジングメカニズムが必要であることを示唆しているが、より多くの加盟店がステーブルコイン決済を直接受け入れるようになれば、ステーブルコイン-ステーブルコイン取引は拡大し、最終的には銀行が支配する従来の決済システムに影響を与えるだろう。

安定コインの保有者に付加価値サービスを提供し、単に取引に使用するのではなく、オンチェーンで資金を保管するよう促そうとする企業やプロジェクトが増えている。例えばLemon Cashは、ユーザーが@aaveに資金を入金して収益を得ることを可能にしている。MountainUSDMのUSDMも収入を得ることができるステーブルコインで、いくつかのラテンアメリカの小売プラットフォームや取引所に統合されている。多くの小売プラットフォームや取引所は、取引量から得られる手数料収入に依存するのではなく、安定したコインの収入を長期的に安定した収入源となる可能性があると見ている。取引手数料からの収益は、強気相場では非常に大きなものとなるが、弱気相場では大きく落ち込む可能性がある。したがって、ステーブルコインの収益ビジネスは、ユーザーの粘着性を高めるだけでなく、プラットフォームにより安定した収益源を提供します。

数週間前、@tarunchitra氏は、アメリカのグルジア州にある小さな店の話を教えてくれた。そこでは、オーナーが客からグルジアラリの預金を受け取り、それをUSDTに換金して利子を得ている。を手数料として受け取る。同ショップでは、ユーザーはTrust WalletのQRコードを使って支払いを行うこともできる。これは、比較的強固な銀行システムを持つ国で起こっていることだ。一方、フィナンシャル・タイムズ紙(FT)によると、アルゼンチンのような国では、国民が米ドルで保有している(しかし銀行システムには預けていない)現金の額は2000億ドル以上と推定されている。その資金の半分がブロックチェーンや暗号通貨の分野に流れれば、分散型金融(DeFi)の規模は2倍になり、ステーブルコインの時価総額(MC)は合計で約50%成長するだろう。そしてアルゼンチンは、中国、インドネシア、ナイジェリア、南アフリカ、インドなど、インフォーマル経済の規模が大きかったり、銀行システムに対する国民の信頼が低かったりする多くの国のひとつに過ぎず、ステーブルコインの可能性をさらに浮き彫りにしている。

今後考えられる新たなアプリケーション

ステーブルコインの利用が拡大するにつれ、より多くの新たなアプリケーションが登場するだろう。現在、stablecoinは主に完全担保付きクレジットに使用されており、これは実際に世界でも稀なクレジットモデルの1つです。しかし、Coinbaseのような企業の新しいツールを使えば、KYC情報を使ってユーザーに信用を拡大することができ、返済が期限内に行われなかった場合、信用報告書に影響を与える可能性がある。

同時に、ステイブルコインの発行者は、利益を保有者に「還元」できるようになりつつある。例えば、USDCは現在、年間4.7%のリターンを提供しているが、EthenaのUSDeは通常10%以上のリターンを得ている。さらに、ユーザーがある通貨をUSDステーブルコインに交換し、さらに第3の通貨に交換するクロスフィアット取引の量も増加している。現在、このような取引には通常2つの変換手数料が必要だが、オンチェーン・インフラストラクチャが改善されれば、将来の安定コインは対象の不換紙幣の安定コインに直接変換され、手数料が削減され、取引効率が向上するかもしれない。

より多くの資金がステーブルコインに流れ込むにつれて、暗号通貨とオンチェーンのエコシステムでより多くの金融商品が発売され、暗号通貨の日常的な利用がさらに促進され、徐々に主流になっていくだろう。

ステーブルコインの議論で見落とされがちな重要な問題がいくつかあります。第一に、今日のほぼすべての安定コインは、銀行口座と銀行システムに依存しています。しかし、2023年のUSDCの短期間のデカップリングやシリコンバレーの銀行破綻で見られたように、銀行システムは必ずしも信頼できるものではありません。

さらに、ステーブルコインは現在、マネーロンダリングに非常に高度に利用されている。資本規制を回避し、現地の通貨システムから逃れるために安定コインが使用されていることに同意するのであれば、これは現地の法的枠組みの下での「マネーロンダリング」であることに、事実上暗黙のうちに同意していることになる。これは公然の秘密となり、遠大な影響を及ぼすことになる。

現時点では、サークルもテザーも「再発行」を認めていない。言い換えれば、ユーザーのstablecoin資産が法的措置により凍結された場合、または盗まれたとみなされた場合、たとえ裁判所の命令があったとしても、正当な所有者に返却することはできない。この現状は少なくとも道義的に問題があり、長期的には維持することさえ難しいかもしれない。政府は今後ますます、ステーブルコインを差し押さえや差し押さえに対してより脆弱にするよう規制圧力をかけてくるだろう。このような背景から、ステーブルコインは中央銀行デジタル通貨(CBDC)に取って代わられる可能性がある。

しかし、政府の規制圧力は、真に分散化され、プライバシーを保護するステーブルコインが出現する新たな機会も生み出すでしょう。私は将来、この「グレーゾーン」のステーブルコインに特化した、より詳細な記事を書くかもしれない。

WeChatは、複数のユーザーからの報告を受けて、AIを使って有名人になりすまして詐欺的なマーケティングを行っていた209のアカウントを閉鎖した。同プラットフォームは532件の詐欺コンテンツを削除し、AIを使った詐欺への対策を強化すると宣言した。

Joy共犯者たちがデート相手の指を切り落とすと脅し、4万ドルのBTCを送金させた後、女性は有罪を認めた。しかし、裁判所は "例外的な状況 "を理由に、30カ月の社会矯正命令を出しただけだった。この寛大な判決にはジェンダー・バイアスが影響しているのだろうか?

Catherine

CatherineBitcoin暗号通貨価格に影響を与える上位7つの要因とその理解方法を学び、より良いBTC価格予測に役立てましょう。

Alex

AlexナイジェリアのEFCCは、ラゴスで容疑者792人を逮捕し、ロマンス詐欺や暗号通貨詐欺に使われていたビッグ・リーフ・ビルディングで活動していたサイバー犯罪組織を解体した。外国人を含む容疑者たちは、主にアメリカ、カナダ、ヨーロッパなど、世界中の被害者をだますためにハイテク機器を使用していたことが判明した。

JoyCZがバイナンスの初期投資と同プラットフォームの年間収益1億ドルを明らかにした後、トラバラ(AVA)は300%急騰した。しかし、AVAの価格は15%近く下落し、トラバラは復活を遂げ、年末の奇跡を起こすことができるのだろうか?

CatherineCyberKongzは最近、NFTとERC-20トークンに関してSECからWells Noticeを受け取った。CyberKongzは、現政権の暗号に対する姿勢に批判的であり、現在、NFT分野におけるより明確で透明性の高い規制の提唱に注力している。

CatherineSECはユニコインとCyberKongzの両社に対し、詐欺と未登録証券違反を告発するウェルズ・ノーティスを発行した。ユニコインはこの告発に対抗する予定だが、CyberKongzはSECの主張をブロックチェーン技術の誤解と呼んで反論している。

Anais

AnaisLidoはPolygonでの新規ステーキングを停止したが、ユーザーはステーキングされたMATICを2025年6月16日まで引き出すことができる。この動きは、普及率の低さとLidoのイーサリアムへの戦略的集中を受けたものである。

Kikyo

Kikyo詐欺師たちは、YouTube、WhatsApp、Telegramなどのソーシャル・メディア・プラットフォームを通じて暗号投資家を標的にし、偽の取引アドバイスや詐欺的な投資スキームを提供している。彼らは偽のプラットフォームや有名人の推薦、操作されたやり取りで被害者を誘い、多額の金銭的損失をもたらしている。

Weatherly

WeatherlyメタのAI搭載レイバンメガネは、ライブAI、リアルタイム翻訳、音楽認識を提供し、高度な機能を日常生活に溶け込ませる。このスマートシェードはウェアラブル・テックの未来なのだろうか?

Catherine