クラーケン、ニンジャトレーダーの15億ドルの戦略的Crypto-TradFi買収で米国の先物・デリバティブ市場を狙う

Krakenは米国のリテール先物プラットフォームNinjaTraderを15億ドルで買収し、先物・デリバティブ市場に進出する。この買収により180万人の顧客が追加され、Krakenは規制取引用のFCMライセンスを取得する。

Kikyo

Kikyo

By Andrew LIU

。数千年前の古代ギリシャでは、(アリストテレスを含む)人々はローンに利息をつけることは汚らわしいことであり、神々の意思に反することだと考えていました。しかし、それからわずか数百年後、人々はその制約を打ち破り、貸し出しに対する利息の存在を受け入れた。

貸し借りの関係は、最初は個人間で行われ、自然に分散化された。中央集権的な貸し借りが行われるようになったのは、政府と銀行が登場してからのことである。中央集権的な貸し借りの利点は、債務不履行が発生した場合、借り手と貸し手以外の第三者が公平・公正なルールに基づいて対処できることだが、これが長寿の理由ではない。

借り手は、より高い確率で債務不履行に陥る。

弱い立場の貸し手が、自らの利益を守るために効果的な行動をとることができない可能性が高くなります;

一方の当事者が行動を起こしたとしても、どちらの当事者も、その行動が公正かつ衡平であることを保証できない

デファイ(DeFi)。レンディング・テクノロジーは上記の基盤を破壊し、分散型の融資関係への回帰をあり得る出来事にしています。

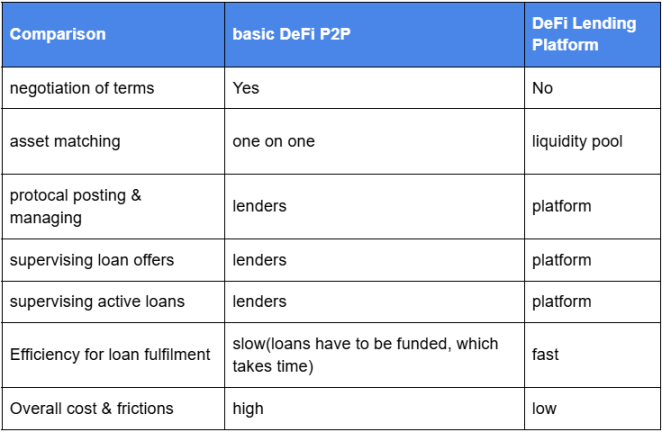

根底にあるロジックから、DeFiレンディングは2つの形態に分けられる。1つ目はオリジナルの純粋な分散型レンディング手法(本レポートでは仮に基本的なDeFi P2Pと呼ぶ)、2つ目は分散型レンディング・プラットフォーム(DeFi Lending Platform)だ。下表の比較からわかるように、DeFiレンディング・プラットフォームの方が長期的な成長の可能性がある。

DeFiレンディング・プラットフォームのビジネスモデルの本質は、伝統的な中央銀行のように、その収益が主に金利とサービス料から得られるということです。しかし、ブロックチェーンとスマートコントラクトに基づいているため、その運営コストは伝統的な中央銀行よりも大幅に低くなっています。つまり、DeFiレンディング・プラットフォームの出現には歴史的必然性があるということだ。

本レポートでは、より影響力のあるDeFiプラットフォームを2つ選び、比較分析を通じて、業界の発展の現状、競争環境、将来の方向性と機会を提示します。

DeFiLlamaによると、2025年4月7日現在、レンディングトラックの市場TVCLは375億円です。レンディング・トラックのTVLは37.5bで、コンパウンドが2.0b、エイベが16.8bで、それぞれ5.3%と44.7%を占めている。

Fees: 銀行手数料を反映している;left;">手数料:契約を利用するためのコストと利用者のアクティビティを反映し、手数料が高いほど貸し出しの需要が強くなります。

収益:契約自体の収益性を反映し、通常は手数料の一部となる。

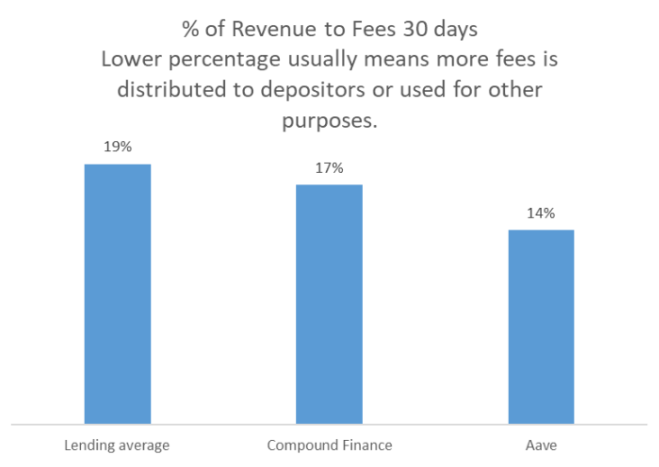

DeFiLlamaによると、レンディング・トラックの30日間の収益は手数料の19%であり、これはDeFiのプラットフォームが集めた手数料の80%以上が預金者に分配されるか、他の目的に使われることを意味します。

それに比べ、コンパウンドとエイベの割合はそれぞれ17%、14%と低く、大手プラットフォームが短期的な利益よりもエコ・インセンティブを重視していることを反映している。

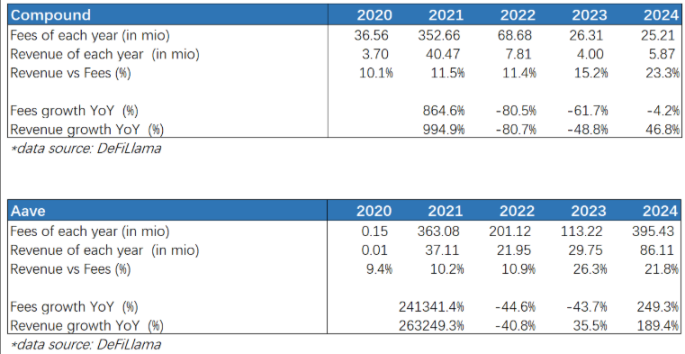

全体的に、コンパウンドはうまくいっていない。2019年にホワイトペーパーを発表したベテランプロジェクトとして、2025年4月現在、収益、TVL、その他の重要な指標は他の競合他社に抜かれている。

コンパウンドのフィーは2022年から2024年にかけて3年連続で急落し、レベニューが持ち直したのは24年のみで、プロジェクト側がフィーから引き出す収益の割合を増やしたことを示唆している。これは、プロジェクト・オーナーがフィーからの収入の割合を増やしたことを示している。これは、コンパウンドがその発展において困難を経験しており、より短期的な利益を重視せざるを得ないことを示している。 一方、エイベは、22年以降、フィーがコンパウンドを上回り、24年には、レンディング・トラックが同じように下降傾向にあるにもかかわらず、フィーの成長率2.5倍、収益の成長率1.9倍を達成しており、かなり好調である。

時価総額:

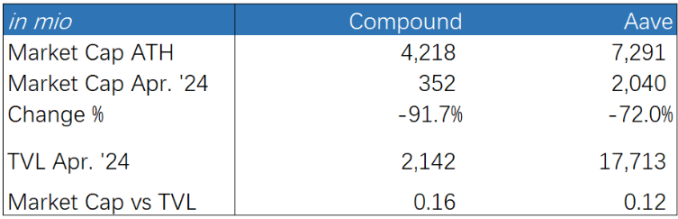

2025年4月、COMPトークンの最新の時価総額は約3億5000万ドルで、21年のピーク時の時価総額から90%以上減少し、TVL(約20億ドル)の16%に相当します。Aaveの最新の時価総額は約20億ドルで、21年のピークから72%減少し、TVL(約178億ドル)の12%に相当し、Compoundより大きなTVLを持つ他の2つのプロジェクト(JustLendとMorpho)は8%しかない。これはCOMPの評価の高さも反映している。

トークノミクス:

次に、本レポートではCompoundのトークノミクスを以下の4つの側面から分析し、Aaveと比較することで、CompoundがAaveほど成功していない理由を探ります。本レポートでは、Compoundのトークノミクスを以下の4つの側面から分析し、Aaveと比較することで、Compoundの発展がAaveに及ばない理由を探り、新たなプロジェクト経済モデルの設計の参考になればと思います。

COMPの総供給量は1000万トークンで、最初の分配ルールは以下の通りです。49.95% がプロジェクトの株主とチーム、50.05% がユーザーで、分散化の傾向は明らかではない。Aaveの総供給量は1,600万個で、80%がコミュニティへ、分散化の傾向はより明白である。

コンパウンドの公式サイトによると、プロジェクトの計画では、COMPを4年単位で配布することになっている。コンパウンドの公式サイトによると、同プロジェクトは4年かけてCOMPを配布する計画で、最新の更新日である'25年4月11日は1日あたり1,723COMPと、年初に配布された1日あたり1,234COMPよりも40%増加しており、コンパウンドが遅れをとっており、インセンティブを増やすことでより多くのユーザーを集めたいことがわかる。しかし、これは期待された効果をもたらさなかった。トークンの発行数を単純に増やすだけでは、ユーザーにとってのトークンの価値は上がらず、むしろユーザーはトークンの価値が下がったと感じるようになる、つまり、タダで与えられたものは価値がないとみなされるようになるからだ。真に効果的な仕組みは、トークン発行をプラットフォームの開発目標と組み合わせること、す なわち、トークンを発行する理由をユーザーに与えることで、ユーザーに利得感を持たせることである。例えば、Aaveはトークンを流動性プロバイダーへの報酬の誓約として使用しており、これは長期的にプラットフォームに流動性を提供するユーザーを引きつけるのに有利なメカニズムである。

Compoundプロジェクトは当初、トークンの適用シナリオを十分に考慮していませんでした。li>

経済モデルを設計する際、彼らはCOMPホルダーにインセンティブを与えるよりも、流動性のために採掘するユーザーにインセンティブを与えることを優先した。というのも、結局のところ、預金者への収益分配を優先することで、より高いTVLが維持され、ユーザーにとっての魅力が増すからである。というのも、COMPを保有することの甘美さを味わうことができなければ、ユーザーは常に心の一部が欠けていると感じるからである。このような「欲しくもあり、必要でもある」心理は、プロジェクト提供者が適応するしかない今日の主流であり、同時に、プロジェクト提供者の設計はデス・スパイラルも引き起こしている:人間の本性から見れば、平均的な個人投資家にとって、いわゆるガバナンス権は比較的誤った概念であり、その魅力は目に見える具体的な利益の共有にはるかに及ばない。

COMPには、買い戻しや破棄のための明確なメカニズムがありません。つまり、プロジェクト側はトークンの価格のセーフティネットを設計しておらず、価格が大幅に下落した場合の不測の事態に備えたメカニズムが事実上ありません。

同時に、前述のようにCOMPはペイアウトを加速させている。これはその価値を希薄化させる可能性がある。

Aave のトークン適用シナリオのデザインはかなり豊富で、AAVE保有者はセーフティモジュールに担保を提供することでプロジェクトの収益を共有することができ、借り入れや貸し出しの利息、フラッシュ貸し出しの手数料を含む。

Aaveには買い戻しや破棄の明確なメカニズムがない。また、Aaveには買い戻しや破棄の明確なメカニズムもありませんが、AaveはProject RevenueとAAVEの買い戻しや破棄について話し合う提案をしたことがあり、Aaveが買い戻しや破棄のメカニズムを導入する可能性が高いことを示唆しています。

4月11日からのEstherscanの最新データによると、コンパウンドの上位10アドレスが、AAVEを保有しています。コンパウンドの上位10アドレスが39.1%、上位23アドレスが50%以上を占めている。これは何を意味するのか?

有史以来、純粋な投票による分散型統治は、良心的なエリートによる統治よりも一般的に成功率が低い。前者には、絶対民主主義的な分権化という利点があるが、提案者の質と能力に大きく依存し、プロジェクトの長期的利益を無視した決定を導く低質なポピュリストの影響を受けやすいという欠点がある。つまり、彼ら自身が自らの未来を死に追いやる投票をする可能性があるのだ。後者はプラトンの理想国家に近く、複数のエリートが互いをチェックし、バランスをとって利益を確保できるという利点があるが、分権という理想が達成できず、複数のエリートが共謀して多数派の利益を害する可能性があるという欠点がある。この観点からすると、コンパウンドの比較的中央集権的なガバナンスは、実際には欠点とはみなされないし、少なくとも最近の閉塞の理由とはみなされない。

同時に、コンパウンドのガバナンス設計を上述の価値獲得設計と合わせて見ると、コンパウンドのプロジェクトオーナーの考え方がより明確に見えてきます。実質的な意思決定を行うのは大口保有者である私たちであり(10万株以上の保有という閾値がある)、10万株以上保有している場合にのみ意思決定プロセスに参加できるため、私たちが意思決定を行うことができるのです。私たちは実質的な意思決定を行う大口保有者であり(閾値がある:意思決定に参加できるのは10万株以上のCOMP)、私たちは間違いなく株式を通じて収益を分け合うことができるので、私たちや他のユーザーがトークンを通じて収益を分け合うことができるかどうかについてはあまり気にすることはできない。これは本質的に、コンパウンドのプロジェクトオーナーが十分に熟考していなかったかもしれないという事実の反映であり、その株主がプロジェクトの設計に関しても良いアドバイスをしていなかったという事実の反映でもあります。

DeFiの時代において、技術の進歩は分散型融資への回帰を可能にした。既存のDeFiプラットフォームは完璧ではなく、業界のエコシステムはまだ改善する必要があり、様々な種類のリスク事象が出現しているが、それでも我々はDeFiプロジェクトに信頼と関心を持ち続けるべきである。

DeFiレンディングのトラックは減少傾向にあるように見えますが、実際には通常の業界の変動に過ぎません。マクロ経済が全体的に悪化すると、融資活動は必然的に減少し、DeFi Lendingもそれに伴って必然的に減少する。

レンディングサーキットの優位性は、業界低迷時に特に顕著であり、エイベやいくつかの新興企業の後塵を拝しているコンパウンドは、その経済モデルの設計に欠陥があることから、復活するのは難しいだろう。

COMPトークンはAaveと比べるとやや高値で、後に値下がりする可能性があります。

プロジェクトの経済モデルの設計は、ウィンウィンで持続可能なエコロジーを生み出すために、人間の本性を十分に考慮する必要がある。DeFiの貸出プラットフォームが大きな成長を遂げるには、ユーザーやパートナーの関与だけでは不十分だ。

Krakenは米国のリテール先物プラットフォームNinjaTraderを15億ドルで買収し、先物・デリバティブ市場に進出する。この買収により180万人の顧客が追加され、Krakenは規制取引用のFCMライセンスを取得する。

KikyoTetherは米国財務省証券を331億ドル購入し、米国国債の第7位の保有者となった。この動きは同社のUSDTステーブルコインの安定性を強化し、デジタルと伝統的な金融の両方におけるその役割の拡大を強調している。

Anais

Anaisトランプ大統領のSEC委員長候補であるポール・アトキンス氏は、3月27日に上院の承認公聴会に臨む。

Catherine

CatherineナスダックとNYSEは2026年半ばまでに24時間取引を導入する計画で、暗号市場に慣れた世界のトレーダーから柔軟性を求める声が高まっていることが背景にある。両取引所は規制当局の承認を求めており、ナスダックはすでに交渉中、NYSEは承認を得ている。

Weatherly

Weatherly元エミネムのサウンドエンジニア、ジョセフ・ストレンジが、25曲の未発表曲を5万ドルのビットコインで販売したとして起訴された。FBIは彼の自宅を家宅捜索し、盗まれたハードディスク、手書きの歌詞、未発表のミュージックビデオを発見した。

Joy

Joy韓国の裁判所は、8000万ウォン(約54,500ドル)を暗号で横領した教師に2年の実刑判決を下し、すでに反省していることを考慮した控訴を棄却した。

Kikyoノルウェーのあるユーザーが最近この問題に遭遇したのは、チャットボットが「彼は子供を殺した前科がある」と虚偽の主張をしたときだった。

CatherineMetaplanetは、ビットコインの保有を拡大し、グローバルに展開するための戦略的アドバイザーとしてエリック・トランプを任命した。同社は3,200BTCを取得し、2025年末までに10,000BTCに到達することを目指しており、トランプ氏の専門知識はその計画において重要な役割を果たしている。

Anaisトランプ大統領がTruth Socialでトランプ公式ミームコインを「the Greatest of them all」と支持したことで、一時的に価格と取引量が急上昇したが、勢いはすぐに衰えた。はたして史上最高値を更新できるのか、それとも一瞬の急騰だったのか。

Catherineマイケル・セイラー氏は、ストラテジー社が株式売却で7億1100万ドルを調達した後、別のビットコイン購入をほのめかした。同社は現在、約50万BTCを保有し、最大の企業ビットコイン保有者としての地位を強化している。

Weatherly