ソフォン・ファーミング期間中、あなたは第3四半期のローンチで$SOPHエアドロップの資格を得るか?

Sophon は $SOPH 供給量の 10% を流動性ファーミング参加者への報酬に割り当てました。ユーザーは、イーサリアムのメインネット上の指定されたプールに対象資産を預けることで、これらの報酬を得ることができます。あなたは$SOPHのエアドロップの資格を得る準備ができていますか?

Catherine

Catherine

DeFiエコシステムの基盤の1つとして、最大かつ最も成熟した融資プロトコルであるAaveの動きは、業界にとって大きな関心事です。最近、待望のETHCCカンファレンスで、Aaveの創設者であるStani氏は、チームが間もなく次の主要なイテレーションであるAave V4をローンチすることを正式に発表しました

この記事では、Aave V4の内容を詳しく探ります。この記事では、Aave V4の進化を振り返り、その新しいアーキテクチャーを解剖し、これらの変更をDeFi業界の幅広いトレンドの文脈で解釈します。

AAVEの旅はETHLendから始まりました。貸し手と借り手がお互いの取引相手を見つける必要があるP2Pプラットフォームですが、マッチングする取引相手を見つけるプロセスは時間がかかり、不確実性に満ちていました。こうした根本的な欠陥を深く理解したチームは、2018年9月にブランドをETHLendからAave(=AAVE V1)にアップグレードし、P2Pモデルから、資金をプールして即時の貸し借りを可能にする流動性プーリングをベースとしたポイント・ツー・コントラクト(P2C、Point-to-Contract)モデルへと決定的にシフトした。その後のAave V2では、スマートコントラクトを最適化することで、混雑するイーサリアムネットワーク上の取引コストをさらに削減し、より多くの人々がDeFiにアクセスできるようになりました。

現在のバージョン

隔離モード: 新しい、よりリスクの高い資産を「よりリスクの高い」資産で「固定」できるようにします。より高いリスクの資産を「分離」モードでオンラインにする。分離モデルの下で提供される担保は、明確な債務上限を持つ一連のガバナンス承認済みステーブルコインの借入にのみ使用することができ、他の担保と混同することはできません。これにより、新しい資産のリスクが効果的に「分離」され、リスクの伝染を防ぐことができます。

しかし、Aave V3はより深い戦略的限界も明らかにしています:単一主体のアーキテクチャーは、新興市場や多様なシナリオのニーズに対応できるほど柔軟ではありません。市場や多様なシナリオ。当初は不動産だけを担保として受け入れていた伝統的な銀行を想像してみてほしい。そのすべての書式、プロセス、リスク評価モデルは不動産を中心に設計されていた。今、ある顧客が会社の株式や特許、あるいは将来の債権を担保に融資を申し込もうとしている。銀行は、その画一的なプロセスでは、リスク・プロファイルの異なる新しいタイプの資産に対応できないことに気づくだろう。銀行は社内で抜本的な改革を行うか、この新しいビジネスに見切りをつけなければならなくなるだろう。

Aave V3も同様のジレンマに直面している。そのコアのスマートコントラクトは、暗号ネイティブ資産(ETH、WBTC、ステーブルコインなど)向けに調整されています。業界がRWA(トークン化された国庫債券やプライベート・クレジットなど)を導入し始めたとき...。

">担保に関しては、Aave V3の単一アーキテクチャは手が届かず、RWAはオフチェーンでの法的コンプライアンス、カウンターパーティリスク、既存のスマートコントラクトフレームワークに単純に組み込むことができないさまざまな清算ロジックを伴います。

これが、Aave V4が根本的に取り組むことを目指す核心的な問題です:モノリシックで柔軟性のない製品から、無数の金融シナリオをサポートできる柔軟なプラットフォームへと進化する方法。のシナリオをサポートします。

V4では、「Aave」と呼ばれる新しい設計が導入されています。

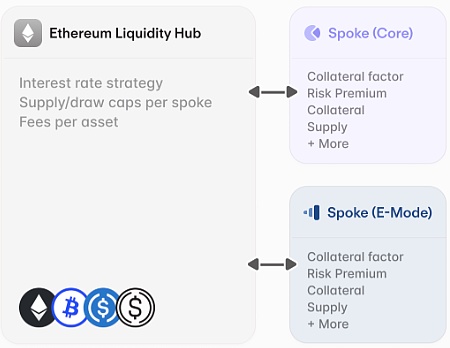

「流動性ハブ + スポーク」

Aaveの「中央銀行」。Aaveが運営するすべてのブロックチェーンネットワークには、すべてのユーザーから供給された資産をまとめる統一された流動性ハブがあります。このハブはネットワーク全体の流動性の中心的な供給源として機能します。このハブは、エンドユーザーに直接「リテール」サービスを提供することはない。その代わり、マクロ流動性管理とリスクコントロールに重点を置き、エコシステム全体に安定した深い流動性を提供する。このモデルは資本利用率を向上させ、貸し手には高い利回りを、借り手には低い金利をもたらすと期待されている。

異なるチェーン上の流動性センターも島ではなく、効率的に連絡を取り合い、流動性を相互に移転することができます。.これは、 Chainlink Liquidity Layer (CCLL)によってサポートされているUnified Cross-Chain Liquidity Layer (CCLL)と呼ばれるメカニズムによって達成されます。leaf="">Chainlink's Cross-Chain Interoperability Protocol (CCIP).

スポーク:エイベの「専門商業銀行」 。モビリティ・センターはバックグラウンドで動作し、ユーザーは様々なスポークを通じてプロトコルと対話します。 スポークとは、ユーザー向けのモジュール式融資市場であり、それぞれが特定の目的のために設計され、中央流動性ハブに接続されている。専門化された商業銀行のようなものだ。例えば、

次のようなものがある。コア・スポーク:ETH、WBTCのような低リスク、高流動性のブルーチップ暗号資産の汎用貸し借り用。

E-Mode Spoke:特に安定コイン、LST、および他の強く相関する通貨ペアのために最適化されています。:特にステーブルコインに最適化されています。

RWA Spoke:トークン化された財務省証券、不動産などの現実世界の資産に最適化されています。彼らのニーズに合わせた資産。このタイプのスポークは、機関投資家や規制当局のニーズを満たすために、より厳格なアクセス、カストディ、またはコンプライアンス・ルールを統合することができます。

高レバレッジ取引スポーク

設計の最も重要な点は、その開放性

Aaveの戦略的方向性を完全に理解するためには、次のことが必要です。Aaveの戦略的方向性を完全に理解するためには、最近Skyにブランド名を変更し、独自の「Endgame」プログラムを開始した主な競争相手であるMakerDAOと比較することが役に立つ。同様の流れで、Skyはモジュラー・アーキテクチャーを採用し、より柔軟でスケーラブルな設計へと向かう業界全体の動きを示している。

スカイのアーキテクチャは、以下のように説明できます。「Sky Core + SubDAO」です。

スカイコア&。Skyエコシステムにおける「中央銀行」の役割を担い、MakerDAO(現USDS、旧DAI)からステーブルコインの発行機能を受け継いでいます。中核となるルール(どのSubDAOがシステムへのアクセスを許可されるか、各SubDAOの総ミントの上限はいくらか、緊急停止メカニズムなど)を設定し、USDSの安定性を維持し、究極の信用とセキュリティ保証の役割を果たします。

SubDAO は、Skyエコシステム内で運営される、半独立の専門組織です。SubDAOは、Skyのエコシステム内で運営される半独立の専門組織で、アセットマネジメントを中核とし、セクター別の「マーチャントバンク」として活動しています。strong>リスク評価。彼らはSky Protocolによって、特定の種類の担保を受け取り、Skyコアへのキャスティングを開始する権限を与えられています。USDSリクエストを行う。例えば、Spark Protocol は現在Skyエコシステムで唯一の成熟したSubDAOで、融資に焦点を当てたSubDAOであり、Aaveの直接の競合相手です。他のSubDAOはRWA資産や他の市場セグメントに焦点を当てることができる。

Aaveの「流動性ハブ+スポーク」は、「流動性ハブ+スポーク」と呼ばれています。span>"とSkyの"スカイ・コア + SubDAO"。"単一の事業体ではすべての市場ニーズを満たすことができないことに気づいた両者は、"Sky Core + SubDAOを採用した。中央銀行 + 専門商業銀行」モデル:中央の商業銀行が政策を定め、流動性を提供し、専門商業銀行は特定のビジネスシナリオの開発を担当する。

AAVEとSky(MakerDAO)の確執を思い起こさせる。Sky SparkはAave V3のオープンソースコードを直接フォークすることで誕生し、利益分配契約をめぐって両者の間で激しい論争が勃発した。AaveはSparkが約束された10%の利益分配を支払わなかったとして非難した。span leaf="">""です。

異なる

このような類似点があるにもかかわらず、AAVEとスカイはビジネスの核心にある、経済モデルや生態系主権も大きく異なる。

何よりもまず、流動性の種類:AAVEの流動性ハブは、安定コイン、ETHのような揮発性資産、デリバティブ資産(LST)などを含む幅広い資産クラスに流動性を提供するように設計されています。一方、SkyはMakerDAOの遺伝子を受け継ぎ、その中核戦略は常にネイティブのステーブルコインであるUSDS(旧DAI)の発行、安定化、プロモーションを中心に展開している。そのSubDAOの主な仕事は、USDSのアプリケーションシナリオと需要を増やし、流動性の堀を深くすることです。

第二に、経済モデルと主権:これが両者の最も根本的な違いです。Sky SubDAOには高度な経済主権が認められており、各SubDAOは独自のガバナンストークン(例えばSparkのSPKトークン)を発行できるため、独立した経済モデルを構築し、独自のインセンティブプログラムを追求し、独自のビジネスの成長によって生み出された価値を直接取り込むことができます。この経済的独立性により、SubDAOは複雑で強力な機能アーキテクチャを進化させることができた。今日のSkyエコシステムで唯一の成熟した例であるSparkの場合、その運営形態は2層の金融システムになぞらえることができます。「商業銀行」レベル(リテール):エンドユーザー向けの融資プラットフォームを持っているスパーク・レンド。。この事業の一部は、個々のユーザーに直接サービスを提供し、私たちが知っている商業銀行業務と同様の機能を果たします。

「地域準備銀行」レベル(ホールセール・サイド)

そのため、Sparkは単純な融資アプリではなく、リテールとホールセールを組み合わせた、深く統合された流動性エンジンであり、SubDAOのステータスを活用して、Skyエコシステムの内外で価値を生み出し、分配している。

対照的に、Aave V4のSpokesは独立性と自律性がかなり低い。スポークは現在、独自のトークンを発行していません。スポークはAaveのコア・プロトコルの延長であり、彼らが生み出す価値(例えば利息収入)はAave DAOに還元されます。 スポークは、統一されたAaveブランドと経済的枠組みの下で運営される、より大きなグループのさまざまな部門に似ており、彼らが生み出す価値はグループ本部に還元されます。

AaveとSkyにおけるこれらの建築的シフトは、孤立した出来事ではない。むしろ、DeFiの未来を形作る大きなトレンドへの直接的な反応なのだ。

RWAの統合

DeFi成長の次のフロンティア次のフロンティアは、国庫債券、不動産、プライベート・クレジットといった現実世界の資産のトークン化と広く考えられています。Aave V4とSkyのモジュラー・アーキテクチャーはこれに理想的に適しており、プロトコルはその中核となる分散型でパーミッションレスな性質を維持しながら、独立した、カスタマイズ可能な、さらにはパーミッション付きの「サンドボックス」環境(RWAなど)を構築することができます。

アプリケーションチェーンの台頭

アプリケーションチェーンの台頭 このモジュール進化の論理的な終着点の1つは、主要なプロトコルが「Appchain」として知られる独自のブロックチェーンを立ち上げることでしょう。AaveとSkyはそれぞれ、Aave NetworkとNewChainを立ち上げ、この方向に進む計画を発表しました。strong>となります。 なぜこれらのすでに成功しているプロトコルが、偶然にもアプリチェーンに向かっているのでしょうか?その答えは、主権と値キャプチャにあります。独自のアプリケーションチェーンを持つということは、プロトコルが実行環境を完全にコントロールできること、料金市場をカスタマイズできること(例えばGHOでガス料金を支払う)、パブリックチェーンのマイナーや検証者に取られてしまうMEVを捕捉できること、そしてユーザーによりスムーズで統合されたエクスペリエンスを提供できることを意味します。さらに重要なことは、ネイティブトークンをGasや誓約アセットとして使用することで、単に利子の分け前を受け取るよりもはるかに強力で直接的な価値捕捉のフライホイールが生まれることだ。これは、プロトコルのアイデンティティが「テナント」(イーサまたはL2上で実行)から「大家」(独自の主権プラットフォームを持つ)へとシフトしたことを意味します。 イーサへの影響 これらのアプリケーションチェーンは「離脱」しているように見えます。Aave NetworkとNewChainの両社は、究極のセキュリティと決済レイヤーとしてイーサを使用する予定です。これは、イーサの役割におけるより広範なシフトを反映しています。すべての活動が行われる場所から、相互接続されたチェーンの広大なエコシステムにセキュリティを提供する基盤となる信頼層へと。 しかし、このシフトはイーサの経済モデルに深刻な課題ももたらします。主要なプロトコルのアクティビティがレイヤー2に移行すると、メインのEtherNetのトランザクション量が減少し、その結果、手数料収入が減少することは歴史が証明しています。また、ベースフィーが減少すると、ETHのデフレメカニズムが弱まり、インフレ圧力にさらされる可能性があります。 そのため、主要なDeFiプロトコルがスタンドアロンチェーンになる傾向に直面する中、イーサは「生態系セキュリティプロバイダー」としての新たな役割から効果的に価値を獲得できる新たな経済的機会を模索するため、積極的に進化しなければなりません。主要なDeFiプロトコルがスタンドアロンチェーンになるというこの傾向に直面して、Etherは、生態系全体を健全に保つために、「生態系セキュリティプロバイダー」としての新しい役割から価値を獲得する新しい経済モデルを発見するために、積極的に進化しなければなりません。 エイベV4は単なるアップグレードではなく、戦略的な再配置です。再配置です。これは、「単一の事業体では需要の多様性に対応できない」という社内の課題に対する思慮深い解決策であり、RWAやマルチチェーンといった外部の機会に対する前向きな対応でもあります。結論

モジュール式でオープンなプラットフォームに転換することで、Aaveは単なる融資アプリケーションを超え、次世代のオンチェーン金融のインフラとなるための土台を築いています。「流動性ハブ+スポークモデルは、ユーザーと前例のない開発者により大きな資本効率をもたらします。柔軟性をもたらします。Aave V4のローンチは注目すべき重要なイベントであり、今後数年間のDeFiレンディングスペースに新たなスタンダードを打ち立てる可能性を秘めている。

Sophon は $SOPH 供給量の 10% を流動性ファーミング参加者への報酬に割り当てました。ユーザーは、イーサリアムのメインネット上の指定されたプールに対象資産を預けることで、これらの報酬を得ることができます。あなたは$SOPHのエアドロップの資格を得る準備ができていますか?

CatherineTomarketは、魅力的なTelegramの「ドロップゲーム」と戦略的な$TOMATOポイントのユーザー報酬の使用により、150万人以上のプレイヤーに急成長した。Bitget WalletとForesight Venturesの支援を受け、ユーザーフレンドリーなインターフェースと多様なマーケット提供により、分散型資産取引に革命を起こすことを目指しています。

Weatherly

WeatherlyTronの創設者であるJustin Sun氏は、最近の500万ドルのUSDT投資を含め、過去5ヶ月間で361K ETH、$1.1B相当を取得したと報告されている。SECの少ない提案修正は、スポットEther ETFの発売が間近に迫っていることを示している。

Kikyo

KikyoジェネレーティブAIは、物件リスト作成のような作業を自動化し、パーソナライズされた顧客体験を提供することで、不動産の効率を高めることができる。また、データ駆動型の意思決定を可能にし、偏見を排除し、より良い物件の視覚化のためのインタラクティブなバーチャルツアーを作成するのに役立ちます。

Anais

Anais7月20日に開始されるDabcat ICOは、DeFi機能とミームコインの魅力を融合させ、革新的なデジタル資産への需要を満たします。プレセールは6月3日から7月19日まで行われ、トークンの生成と配布は7月20日に行われる。大きな注目を集めるDabcatは、ローンチ当日に急上昇するのだろうか?

CatherineAnimocaブランドによるNFTプロジェクトであるMocaverseは、そのユニークなデジタルキャラクターと強力なコミュニティフォーカスで注目を集めている。そのMOCAトークンは、NFTのフロア価格が下落したにもかかわらず、エアドロップ後に80%以上急騰した。

Weatherly2018年から2023年にかけて、マレーシアの違法な暗号通貨採掘者たちはおよそ$723M(3.Bリンギット)相当の電力を盗んだ。4月のビットコイン半減によりマイナーの報酬が50%減少したことが、電力窃盗の急増に拍車をかけているのだろうか?

KikyoテラUSDの破綻に関連した告発の中、権氏の妻は法廷で資産を守ることに成功し、韓国政府が争っていた財産の保護を確保した。一方、クォン氏は米国と韓国からの身柄引き渡し要求に直面しており、モンテネグロで拘束されている間の法的立場を複雑にしている。

AnaisManta NetworkはBONKと提携し、ミームをテーマにしたキャンペーンを開始した。このコラボレーションは、相互接続されたミームコミュニティを構築し、ユーザーエンゲージメントを高めることを目的としており、対象となる参加者は、今後1ヶ月の間にMANTAの報酬を請求することができます。

CatherineMasa Networkは、ブロックチェーンプラットフォーム上でユーザーが自身のデータを管理・収益化できるようにすることで、ユーザーに力を与え、AIトレーニングデータに対する大手ハイテク企業の支配に挑戦する。暗号化されたデータ共有によってプライバシーを確保し、分散型マーケットプレイスとデュアルトークン報酬によってユーザーと開発者にインセンティブを与えることを目指している。

Joy

Joy