暗号化のパラドックスを解く:「コード・イズ・ロー」から「モデル・イズ・トラスト」へ

暗号市場,BTC,Cracking Crypto Paradox: Beyond Code is Law Towards Model is Trust Golden Finance,私たちは望ましい未来に向かって大きく前進しているのか?

JinseFinance

JinseFinance

著者:Baidin&Noah、襄陽GodRealmX

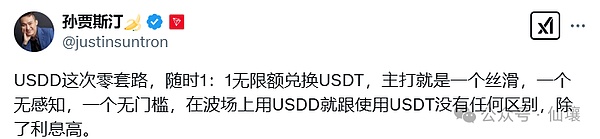

2025年2月5日、孫Yuchenは波フィールド安定コインUSDD2.0の注目プロモーションのライブ放送を開いたが、USDDは一度アンカーをオフにつながった。そして、市場からの多くの質問と批判を引き起こし、虎を描画する動きは、しばらくの間、笑いものに減少している。この嵐の直接の原因は、ライブ放送で孫Yuchenは、どのように優れた、どのように安定した担保、人々の一般的な不満を引き起こすのではなく、この種の「はったり」のアプローチの設計で、このプロジェクトを提唱し、20%の利回りと高いUSDDについて話したことです。

最近の市場の低迷とUSD0++のアンカリング解除がまだ控えていることから、ステーブルコインは非常に敏感であり、USDDのアンカリング解除が複数回あることから、人々がステーブルコインに友好的な印象を持つことはないだろう。もちろん、主なものは、 "孫Yuchen "の3つの単語を言及する限り、人々はより慎重にせずにはいられない。

孫氏は次のようにツイートした。USDD 2.0のPSMモジュール

USDD(分散型USD)については、2022年だ

とツイートした。サン・ユーチェンはLUNAとUSTの熱をこらえ、古いプロジェクトを立ち上げた。バージョン2.0の最近の新しいリリースは、20%のマイニング利益を提供すると主張し、市場で多くの話題を呼んでいる。多くの人々がこれについて議論しており、データから判断すると、人々はUSDD 2.0のマイニングに参加しているようです。

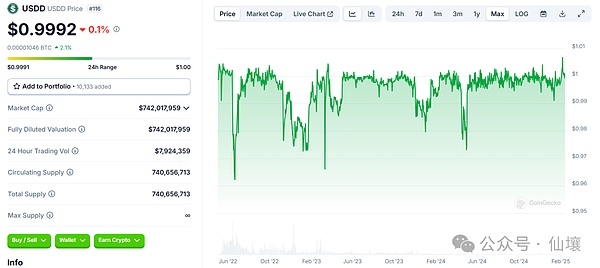

現在、USDDの流通時価総額は1億6,000万ドルで、1日の取引量は500万ドルを超えています。

しかし、孫氏のプロジェクトである以上、基本的にはリスクが伴う。では、USDDは参加する価値があるのでしょうか?本稿では、USTとLUNAのデュアルトークンの経済モデルから出発し、USDDの内実、メカニズム設計、その歴史における多くのアンカー解除イベントを紹介し、市場の解説と合わせてその将来性を客観的に分析する。

孫玉晨はUSDDについて商品をもたらした。

2月5日、孫雨辰はTwitter Spaceで「このUSDDの波の中で、孫を再び信じられるか」というテーマで生放送を行った。2.0は今年1月25日にアップグレードされ、最大20%の高利回りを強調し、USDDはオーバー担保やPSM(安定したペッグ)などの設計により安定性を確保していると強調した。

注目される彼のスタイルとして、孫玉晨のライブ放送は非常にマーケティング的で挑発的だった。鏡のような代理人」、「波場でUSDDを使うのは、金利が高いことを除けば、USDTを使うのと変わらない」。深刻な疑問 主な理由は3つある:

1.高い利回りに伴うリスク: APY20%は高すぎるため、持続することが難しく、孫社長のプロジェクトであることも相まって、ユーザーは高い利回りが資金をおだてて市場に参入させる手段ではないかと懸念している。

2.2.1.1:USDDは過去3年間に一度以上オフロードされ、積立資産の不正流用の噂も浮上し、市場は依然としてその安定性に懐疑的である。

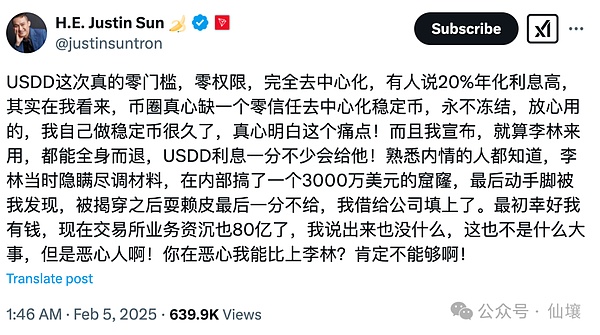

3.流用という矛盾を生んでいる疑い:孫玉晨は自身のプロジェクトを大衆の前で様々な形で宣伝する傾向があるが、最近になって突然USDDの宣伝が一転し、2022年のFirecoinの買収において、李林が3000万米ドルの金融の抜け穴を隠していたことに言及した。3,000万ドルの財務上の抜け穴は、孫玉晨が自腹を切って埋めなければならなかった。これを利用して、USDDに問題があれば、同じようになることを強調した。あまりに評判が悪いので、市場がこれを買わないとは思っておらず、むしろ孫社長が意図的に話題そらしをしていると考えている。

Sun Yuchenは米国農務省のメンバーである。Tweeted"Connotation" 李林

そして、その後の一連の出来事によって、孫雨辰と米国農務省に対する疑問が深まっている。の疑問を深めている。李琳は、2022年10月にファイアコインが発行される過程で、両者のユーザー資産の計算方法に大きな違いがあり、事実が孫雨辰の主張と一致しないと反論した。2024年8月、Sun YuchenはUSDDが1.23倍オーバー担保されていると主張した。しかし、第三者機関であるBluechipは、USDDの実際の担保率は53%と低いかもしれないと主張しており、そのほとんどが複数署名の住所名義で保管されている。いつでも横流しされる危険性がある。もちろん、現時点では、USDDの鋳造メカニズムは「過担保化」されたステーブルコインではないが、まだ安定していると考えられている。

Source:Techflow

今年2月7日、USDDはわずかにアンカーを外し、0.98ほどまで下がったが、しばらくしてアンカーに戻った。孫玉晨は「短期的な変動」に過ぎないとし、「高利回り」「安定性良好」をスローガンにUSDDについてツイートし続けたが、世論的にはやはりUSDDに不満があるようだ。しかし、世論的には、人々はまだUSDDを高く評価していない。

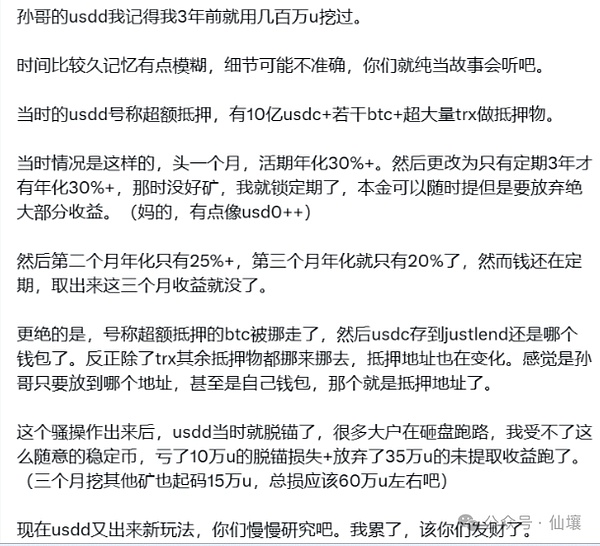

2022年のUSDDマイニングの既存ユーザー数USDDマイニングのベテランユーザーのツイート画面

USDDの起源:LUNAに擦り寄る

。USDDは2022年5月に誕生した。その後、孫玉晨はLUNAとUSTに擦り寄るため、USDDの初期バージョンを波動場に投入し、その優位性を喧伝した。

2022年6月、USDDは深刻なアンカリングに見舞われ、そのために孫氏は「過剰担保」システムを導入したと偽り、USDDの安定性を維持することを期待して鹿を馬と呼んだ。その間、USDD-TRXの安定性モデルは維持された。それ以来、USDDは何度もアンカリングを解除し、2025年1月25日まで、USDDは安定性モデルを破棄し、本当に過剰担保システムに置き換えたバージョン2.0をリリースしなかった。。

このことを念頭に置いて、USDDについて、そしてなぜ後にオーバー担保を導入したのかを深く理解するためには、USDDの何が問題なのかを理解するための方法として、LUNAとUSTの内部と外部を整理することが必要だと考えています。

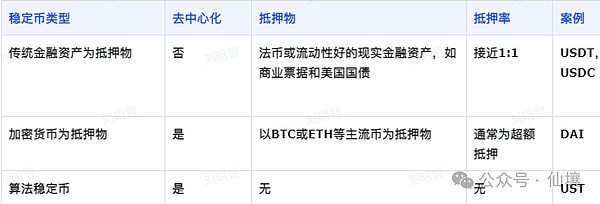

LUNAとUSTは、2018年に韓国人のDo Kwon氏によって設立され、パブリックチェーンのTerraを立ち上げ、それに基づき、ネイティブトークンのLUNAとアルゴリズム安定コインのUSTを含むデュアルトークンモデルをリリースし、そのデュアルトークンの相互交換メカニズムとアービトラージ動作に依存し、安定性を維持している、舞台裏で実際の担保の欠如は、ステーブルコインの「新たな章」を作り出し、その暴落はアルゴリズムステーブルコインのイメージを大きく損なった。

ド・クォン氏のアプローチはより大胆だ。

USTと1ドル相当のLUNAを双方向で交換できるようにすることで、USTのバリューバックを可能にします。→ UST売り圧力が高まる → USTは1ドルに戻る;

UST < 1,のとき、1USTを破棄し、1ドル相当のLUNAを引き取り、市場でLUNAを売って利益を得ることができる → UST買いが増える → 価格は1ドルに戻るUSDに戻る。

そのモデルを見ると、USTは、市場に常に活発な裁定取引者やクジラがいる限り、1ドル前後で安定することができます。つまり、LUNAは常に流動性が豊富でなければならず、その時価総額はUSTの大量退出に対処するためにUSTよりもかなり大きくなければならない。

これを念頭に置いて、テラはLUNAとUSTの市場認知度を高めるために、USTを決済ツールとして直接利用する決済アプリ「Chai」の作成を支援したり、APYの約20%割引を提供する「アンカー・プロトコル」を立ち上げたりと、さまざまな努力を行ってきた。APYの約20%割引を提供するアンカー・プロトコルを立ち上げ、利息を得るためにUSTを預けるユーザーを誘致。USTを誓約したユーザーがプラットフォーム上で米国株トークン(mTSLAなど)を鋳造できるミラー・プロトコルを確立した。USTのアプリケーション・シナリオを積極的に拡大するためのこのようなイニシアチブの集合は、孫正義が現在USDDで行っていることと非常によく似ている。

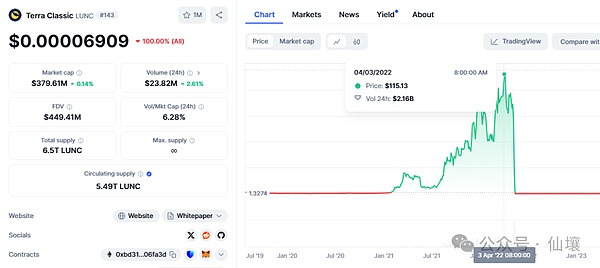

Terraのたゆまぬ努力の下、多くの大口投資家がAnchorの高い利回りに動かされ、LUNAを大量に購入し、USTとして鋳造したことで、デュアルトークンモデルの経済的なフライホイールが動き出し、LUNAの価格も高騰した。strong>2021年初頭の1ドル未満から2022年4月にはほぼまで高騰した。120ドル、発行済み時価総額は400億ドル超、UST発行済み時価総額は180億ドル超。

しかし、これはすべて偽りの繁栄に過ぎない。LUNAの時価総額はUSTの2倍以上に達するが、USTの大手が一斉に撤退すれば、その過程でLUNAの時価総額は急速に縮小し、1UST→1LUNAの硬直性を実現できなくなる。

さらに追い打ちをかけるように、2022年5月、FRBは金利を50bps大幅に引き上げ、市場は激しく反応し、急速に弱気に転じた、LUNAの時価総額は~200億ドルまで劇的に縮小した。LUNAの時価総額は約200億ドルまで劇的に縮小し、USTの時価総額は約180億ドルだった。この時点で、LUNAの流動性は単に大規模なUSTの撤退をサポートすることができず、連鎖反応を引き起こすには風向きが一変するだけであることが容易にわかった。

これは、テラチームがカーブでより大きな安定コインのスワッププール(4Crv)を形成し、一時的に1.5億ドルのUSTの3Crvプールを撤回することと一致し、市場のUSTの流動性が大幅に減少し、空売りの機会をつかむために長い間潜んでいる、カーブで一度だけのダンピングで8400万米ドルのUSTが市場を粉砕し、USTが0.985に非アンカー化され、多くの大口UST投資家が売りのトレンドに従うように誘致した。

自信過剰のTerraチームは、当面は窮地を救うために介入する必要はないと言い、すぐにパニックはUSTコミュニティ全体に広がり、より多くの大口口座がAnchorプラットフォームで有利子USTのロックを解除するために奔走し、大規模なUST出口の大群を引き起こし、より多くの人々がLUNAと交換するためにUSTのロックを解除し、それらを売却しました。LUNAの価格はすぐにほぼ0、400億ドル以上の驚異的なトークンの灰のピーク市場価値に落ちながら、ますます、最終的には死のスパイラルに、わずか3日間、USTは0.6ドルを下回った、無数の韓国人は家を失った。

一日の終わりに、このすべての悩みの種は、USTのリアルマネー価値のサポート、の欠如です。Terraが何もないところから発行したLUNAトークンに支えられているUSTは、LUNAの流動性が逼迫するたびに危機に陥り、Terraの振る舞いは実際空の手袋である。LUNAの暴落後、人々は一般的にアルゴリズム安定コインを恐れるようになり、広く批判されたUSDTでさえも、実際のお金を担保にした安定コインを信用することを好むようになった。

そして、Sunは2022年5月5日にUSDTのオリジナルバージョンを稼動させたが、その主なメカニズムはUSDTと似ていた。USDTはほぼ同じですが、この時点ですでにUST-LUNAのアンカリング解除について市場で大きな議論があったため、USDDはプライマリ市場での自由な出口チャネルを遮断するルールを追加しました。TRXへのダンピング圧力を減らし、デススパイラルの発生を防ぎます。

これは、プライマリ市場におけるUSDD→TRXの自由な交換の窓口を直接閉鎖し、ホワイトリストに登録された機関だけが自由に出入りできるようにすることと同じです。UST-LUNA自由交換設計は、USTは常に1ドルのLUNAと自由に交換することができ、このチャネルの存在は、効果的にUSTの直接販売の圧力を減らすことができます。

では、なぜ私たちはいつも過去にUSDDが固定されていないのを見て、大きな理由はここにあります、それは規制の最も効率的な手段としての「市場」を放棄し、一度USDDが短期間固定されていないと、パニックで多くのUSDDを販売する大口投資家が多数存在することになります。USDDは、ホワイトリストに登録された機関がUSDDとTRXの間で自由に交換できるようにするだけであり、これは「マクロコントロール」である、と孫玉晨氏は納得していない。

USDDの後続バージョン:偽の「過剰担保設定」と本物の「頻繁なアンカリング解除」

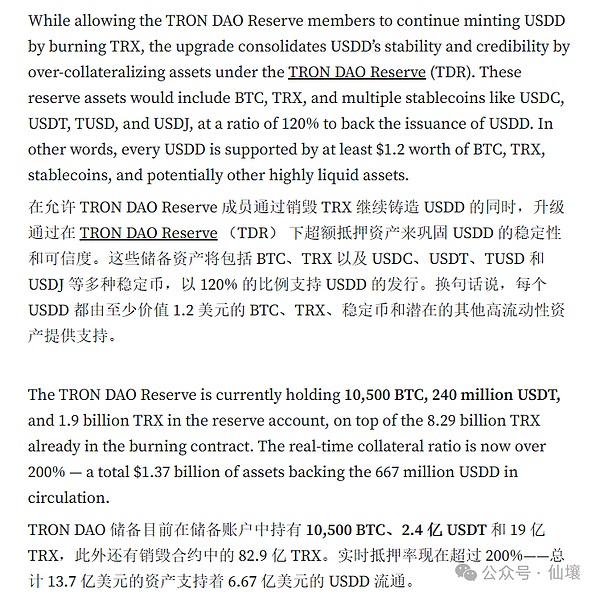

USDDはホワイトリストに登録された機関しかUSDDとTRXの間で自由に交換できない。="text-align: "left;">劇的なことに、USDDはUST-LUNAの崩壊から1週間以内に立ち上げられた。孫Yuchenは市場に非常に熱心で、2022年6月5にアップグレードを発表し、USDDと名付けた。「オーバー担保」システムを導入し、アンカリングの解除を防ぐために実際の資金で裏打ちされる。さらに、Sun YuchenはUSDDの発行者兼管理者としてTron DAO Reserve (Wave Fed)を設立し、準備資産の規制、コインの価格と市場の流動性を安定させる責任を負いました。

MediumのUSDDの公式記事。USDDの公式記事

USDDは発売当初、様々なプラットフォームで「初の分散型、過剰担保型ステーブルコイン」と宣伝されていたが、よくよく調べてみると問題だらけだった。

まず、"the first decentralised overcollateralised stablecoin"は明らかに2017年にローンチされたDAIであり、いずれにしてもUSDDの出番ではない。

まず、"the first decentralised overcollateralised stablecoin"は2017年にローンチされたDAIであり、いずれにしてもUSDDの出番ではない。strong>

。もっと重大なことは、孫玉泉は明らかに概念を盗んでいるということだ。上記のUSDDの公式声明を見てみよう。USDDは依然としてTRXを破壊して鋳造されており、日銀の準備資産は「USDDの安定性を支える」ためにのみ使用されていることが明確になっている。簡単に言えば、つまり、USDDはまだ安定モデルの元の計算を使用している、アンカー解除を恐れてはいけない、BoFは非常に豊かで、USDDのアンカー解除を防ぐために流通市場になります。

しかし、問題はUSDDは実はまだ安定しているということだ。strong>DAI、CDPベースのオーバー担保付きステーブルコイン。USDDの「超過準備」は平日にPoFedの金庫に置かれ、介入に使われる。例えば、USDDの価格が1ドルを下回った場合、BoFはBTCやUSDTなどの準備資産を売却してUSDDを買い戻し、価格を1ドルに戻すことができます。

プライマリー市場におけるUSDDの「担保」を見てみると、USDDはTRXとしか交換できず、これらのTRXは2022年6月には約6億7000万ドルの価値があり、これはUSDDの発行済み時価総額6億6700万ドルとほぼ同じである。6億6700万ドルの発行済み時価総額は、暴落前夜のLUNAとUSTの時価総額比200:180よりも明らかに危険だ。

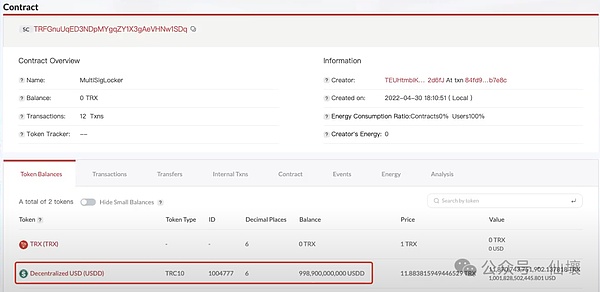

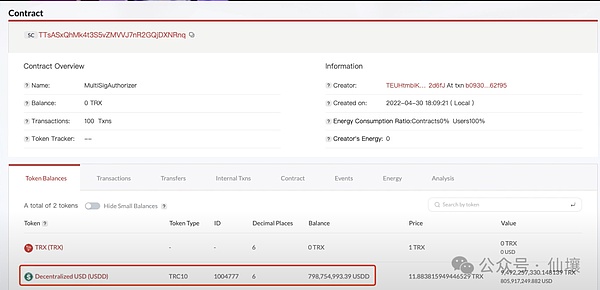

もちろんこれで終わりではなく、これらのTRXの準備金は5/7マルチシグネチャアドレスに保有されており、いつでも譲渡することができます。

つまり、USDDは本質的に、さらに不安定なデュアル・トークン・ステーブルであり、そのアイデアは、アンカー解除を恐れず、アンカー解除後にセカンダリー・マーケットに行き、準備金を使うことである。金の一時的救済、ちょうど為替操作への介入のようなもので、USDDが常に軽くアンカー解除されるもう一つの大きな理由である。

さらに、たとえ人々が孫正義が救済すると信じていたとしてもだ。しかし、日銀の資産準備率もカギとなる。TRXだけでなく、ボー連銀は資金流用や準備金の私的流用が何度も発覚している。このため、USDDが市場で認知されることは難しく、ユーザーの不信感が、USDDがしばしばアンカーから外れる3つ目の理由となっている。

ここで、USDDの歴史の中で起こった主なアンカー外しをおさらいしましょう。

最初の2022年6月、USTイベントの悪影響はまだ市場を形成しており、多くのショートが分散型ステーブルコイン回路をターゲットにして、猛烈に狙っている。猛烈に狙っている。あるウォレットアドレスがJustLend貸出プラットフォームを通じて1億7000万USDDを借り、それをKuCoinで大量に売ったため、市場はパニックに陥り、USDDは一時0.91ドルまで下落した。

Photo source:Tronscan

ショートはTRXを空売りすると同時に大量の利益を取っている疑いがある。USDDのアンカリング解除により、市場はホワイトリストに掲載された機関がTRXをキャスティングしている大量のUSDDを破棄し、すぐにTRXを清算すると考えたため、市場はTRXに全面的に弱気になり、TRXは急落した。40%.孫玉晨が日銀の準備率を引き上げたのも、この出来事のためだった。

2回目の深刻なアンカリング解除は2022年11月に発生し、USDDは実際の担保比率が50%しかなく、軽くアンカリング解除されていたことが明らかになった。Wavesイベントがヒットすると、USDDは0.969ドルまで落ち込み、一時USDDはCurveの3Crvプールの86%でした。

このアンカーから外れたイベントに対して、Sun Yuchenは依然として、市場のパニックを払拭するために、買い戻し+公的声明という古い方法を採用しており、USDDがアンカーに戻っただけである。あなたは、メディア報道のこの時点で頻繁に使用されていることがわかります "担保レート "このようなロバの唇は、単語の口と一致していない、唯一の孫Yuchenの広報能力は素晴らしいと言うことができます。

2022年11月。USDDはアンカリング解除され、50%の担保が報告された

3つ目の深刻なアンカリング解除は2022年12月12日、韓国の金融規制当局がWaves Ecologyのアルゴリズム安定コインUSDN(NeutrinoUSD)に対し、準備資産が不十分であり、アンカー解除のリスクがあるとの警告を発した。この警告をきっかけに、市場ではアルゴリズム安定コインに対する懸念が広がり、類似プロジェクトであるUSDDは売りに見舞われた。

これは、2023年と2024年の多くのUSDDのアンカリング解除に加え、過去に起きた3つのより深刻なUSDDのアンカリング解除のうちの1つです。ステイブルコインはとても不安定で、「Sun」という言葉もあるため、市場が信用できないのも無理はない。

Photo source: 出金買い戻し+個人IPの裏書。しかし、その黒歴史とパブリックイメージのせいで、人々はなかなか安心できない。アンカー解除の頻度が高いにもかかわらず、孫正義は少なくとも毎回窮地を救う道を選んだという声もある。

しかし、USDDのエコシステムが高額になるほど大きくないため、彼は今のところ救済を望んでいると推測するのが妥当だろう。ドゥ・クォンは40億ドルの「予備資産」を持っていたが、UST-LUNAの破綻に直面し、その資金を静かに自分のポケットに入れ、LUNAとUSTがゼロになるのを見届けた。

USDDの造幣・破壊プロセスに潜むビッグサンダー

前回、USDDの造幣・破壊プロセスに大きな危機が潜んでいると述べた。その主張は分散化されているが、造幣プロセスは完全に中央集権化されており、それはUSDDが2022年に初めてリリースされたときに分析されましたが、今ではほとんどの人に忘れられています。

私たちが知っているように、非中央集権的なステーブルコインは、多くの場合、市場の需要に基づいてスマートコントラクトで鋳造されます。ホワイトペーパーによると、USDDはプロジェクトが稼働する前に999億コインを事前に鋳造し、「Insurance contract」と呼ばれるマルチシグネチャコントラクトに預けました。ホワイトペーパーによると、プロジェクトは9999億枚を事前に鋳造し、「Insurance contract」と呼ばれるマルチシグネチャ契約の下に預けた。

Insurance契約

ウェーブ連銀は、USDDを追加発行するたびに、10億USDDを公認契約に送金します。

Authorised contract

しかし、そこで終わりではなく、追加のUSDDはAuthorised contractからTRC-20 Tokenアドレスに転送されなければなりません。発行され、最終的に市場に出回ります。

つまり、キャスティングからUSDDの発行まで、実際には完全に人為的な操作であり、3つの異なる当事者によって実行されます。

つまり、USDDの鋳造から発行に至るまで、実際には完全に人為的な作業であり、3つの異なる関係者によって行われているのです。

上記はUSDDの鋳造/発行プロセスですが、破壊プロセスを見てみましょう。 USDDはUSDDを鋳造するためにTRXを破壊できるという点でUSTと似ていますが、「破壊された」TRXは「破壊された」わけではありません。「破壊」されるのは、ブラックホールアドレスに送られるのではなく、「」というファイルに転送されます。MultiSigTRXBurn」というファイルをという5/7マルチシグアドレスに転送しており、これらのマルチシグの背後にあるホルダーは明確ではありません。言い換えれば、この「破壊された」TRXが市場に逆流する危険性が大きい。

これは何を意味するのか?Sun YuchenはUSDDというエアコインを発行し、手持ちのTRXと交換できるようにし、手に入れたUSDDはTRXと再び交換できるバウチャーに相当します。アルゴリズム安定コインはすでに空っぽの手袋のようなものなので、Sun Yuchenはむしろ水を得た魚だ。USDDはすでにアルゴリズム安定コインとして不人気であり、その製造プロセスには多くの落とし穴があるため、信頼性はさらに低くなっている。

USDD2.0:まだ問題がある

以上の分析を読んで、私たちは皆、USDDの古いバージョンについて基本的な知識を持っています。"USDDは固定を解除してはならない "という孫正義の誓いについても、彼ら自身の判断がある。孫氏が最近ツイッターで必死に宣伝しているのは、USDDの2.0バージョンであり、そのアップデートは風のコントロール、クリアリング、分散型ガバナンスの多方面に関わるものである。2.PSMモジュール(安定したペッグ)

3.年率20%以上の超高リターン。

4.分散型ガバナンス

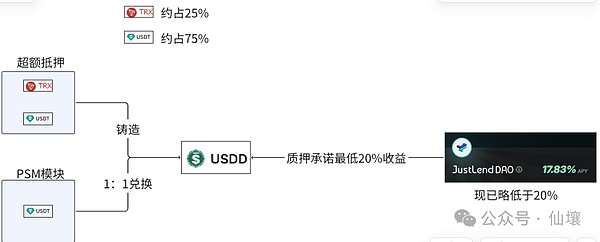

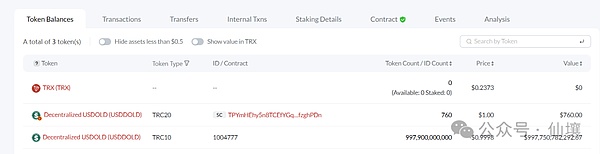

オリジナルバージョンは現在「USDDOLD」として知られています。そしてUSDD 2.0は元の等価鋳造破壊チャンネルを放棄した疑いがある。、置き換えオーバー担保キャスティングUSD by TRXまたはUSDT、基本的に安定性を数えるという考えを放棄し、DAIと同様にCDPモデルに従います。

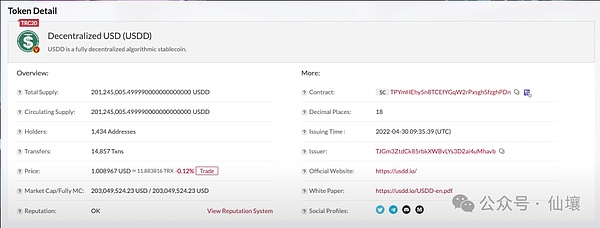

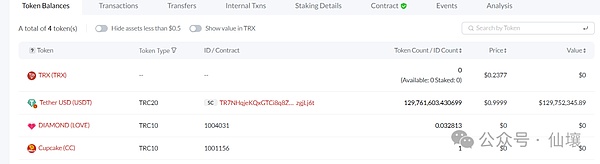

USDDの公式アドレスデータによると、現在のTRXのロックアップは約4,200万ドル、USDTのロックアップは約130万ドルで、合計約1,660万USDDのキャスティングとなり、USDDの市場価値は現在1億5,000万ドル近くとなっていますが、どうなっているのでしょうか?

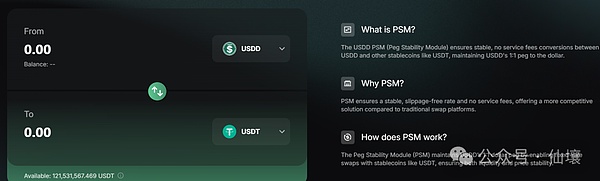

これは、USDD2.0のPSMモジュールのおかげです:ユーザーは公式ウェブサイト上で直接USDDとUSDTの間で1:1のスワップを行うことができます。これは、ユーザーに安心感を与えることと同じです:孫YuchenはいつでもUSDDのアンカリング解除のリスクを取ります。

写真クレジット:USDD公式サイトPSMモジュール

ご覧の通り、PSMの預入アドレスには約1億3000万USDTがあり、これはUSDDの時価総額の残りの部分に相当します。

画像ソース。Tronscan

そして、これは新たな疑問を投げかけます:PSMモジュールのUSDTを担保としてカウントすると、TRXは担保のTVLの約25%しか占めていないことになり、担保の大部分はUSDTです。 Sunが少なくとも年率20%のリターンを約束していることと合わせると、私たちはTRXを担保とすることで、TRXが担保のTVLの約25%しか占めていないことになり、担保の大部分はUSDTです。USDTを預けるだけで、孫社長から年利20%の利子が支払われます。20%の利子がつきます。そして、収益の出所について尋ねられると、孫氏は「他に理由はありません。純粋に私たちがたくさんのお金を持っているからです。

もちろん、これは孫氏が大盤振る舞いをしていると解釈することもできる。

もちろん、これは孫氏が大盤振る舞いをしていると解釈することもできる。USDDの使用シナリオと波フィールドのエコシステムを促進し、ユーザーに利益を与えるためだ。

また、PSMモジュールはUSDD 2.0の新製品ではなく、USDOLDDでも利用可能であり、DAIから学んだアイデアである。昔は疑問視されていました。

これは推測です。これは勝手な推測だが、孫玉晨の手元には大量のUSDDがあり、現金化されるのを待っているが、流通市場の厚みが足りず、、出荷が暴落を引き起こすだろう。どうするか?上記の仮説が現実になった場合、PSMプールはUSDTの深さの不足のために閉鎖を余儀なくされるかもしれません。

現実に戻ると、USDDは分散型ガバナンスを提唱しています。つまり、コミュニティは投票を通じて、造幣と通貨政策に影響を与えることができ、透明性とユーザーの信頼を高めることができます。透明性とユーザーの信頼を高める。今のところ私たちはUSDD 2.0の具体的な対策を見ていません。さらに、以前にもお話ししたように、古いUSDD複数署名保険契約の名義にはまだ9979億USDDがあり、これはUSDDコミュニティにぶら下がっているダモクレスの剣です。

Photo source:Tronscan

USDDはバージョン2.0を発表しました。超高利回りとUSDTとの1:1の新鮮な交換を約束する過担保安定コインに振れた。以前のバージョンでは、過剰準備金を持つアルゴリズム安定コインとして、孫玉晨は言葉遊びを使い、牡鹿を馬と呼んで大々的に宣伝したが、実際には密かに準備資産を動員しており、一般の人々を納得させるのは難しい。

さて、USDD 2.0は、担保資産を持つ過剰担保のステーブルコインとして、これまでのスタイルを継続するのか、それとも地に足の着いたことをするのか、それはわからない。USDD 2.0の「USDTを預けてSun Yuchenから大金を得る」という話に関しては、この話はさらに嘘っぽく聞こえる。結局のところ、孫氏は無駄にお金を失うことはない。

過去の経験から判断するとSun Yuchenは信用できないのです。USDD2.0もおそらくそのトリックである。まず第一に、この超高利回りは維持できないに違いない。現在、利回りはしばらくの間18%程度に維持されている。第二に、孫社長は無駄に資金をばら撒くことはできない。裏技があるはずだ。加えて、保険契約のUSDDが大量に投棄される可能性があり、さらに大きな雷が落ちる。これは杞憂ではなく、孫正義が波畑とTRXに頼ってネギを収穫したことを思い出す人はまだ多く、人は自分の金儲けの上手さに道依存を生みがちである。

暗号市場,BTC,Cracking Crypto Paradox: Beyond Code is Law Towards Model is Trust Golden Finance,私たちは望ましい未来に向かって大きく前進しているのか?

JinseFinanceWeb 3.0,コード・ネイション:「コードは法律」黄金金融の小史,コード・エラーの結果は、ヒューマン・エラーよりも深刻になる可能性がある。

JinseFinanceUSDDのビットコイン担保はDAOの投票なしに削除されたが、孫氏はこれはDeFiでは普通の出来事だと主張している。

JinseFinanceTRON DAO ReserveはUSDDのサポートをビットコインからTRXに移し、12,000ビットコインを譲渡した。

WenJun

WenJun特定のユーティリティを持つトークンの経験則として、トークンはそのユーティリティが暗号プロジェクトに不可欠な場合に発行されるべきである。

JinseFinance2023年は仮想通貨市場にとってはかなり良いスタートを切ったが、フォビにとってはそうではなかった.

cryptopotato

cryptopotatoETH の上海アップグレードは非常に期待されています。なぜなら、この変更が実行されると、ユーザーはステークされたイーサリアムを引き出すことができるからです。

Catherine

CatherineFTX の最初の破産公聴会の予定を立てるのに 1 週間以上かかりましたが、ついに実現しました。ライブツイートは何が起こったのかを詳しく説明しました.

Catherine実用性から審美性まで、デジタル ネイティブなブランドは、ブロックチェーン技術を使用してファッション業界に関連する問題を解決しようとしています。

Coindesk

Coindesk「イーサリアムはセキュリティである」という議論は、しばらく前から続いています。の証明への移行で...

Bitcoinist

Bitcoinist