イーサリアムのペクトラハードフォークがソーシャルリカバリー機能を導入

イーサリアムのペクトラハードフォークは画期的なソーシャルリカバリー機能を導入し、ユーザーのセキュリティを強化する。しかし、資産所有権の委譲に伴う潜在的なリスクについては懸念が残る。

Weiliang

Weiliang

今日、PANewsで翻訳されたDefi開発の現状についての興味深いプレゼンテーションを見たので、その記事に基づいて、Defiの現状について、最後に引用を交えて少しまとめてみた。

まず、私自身の意見として、分散型金融(Defi)は未来の金融の主流です。現在の市場はまだ中央集権的な取引所(CEX)に支配されていますが、これはDeFiの成長の必然的な部分です。将来的には、分散型取引プラットフォームが人々が日常的に使用する主要なツールとなり、CEXは補完的な存在であり続けるだろう。

分散型のものが台頭するには、初期に生き残り、愛着を見出すために、しばしば何らかの「邪悪な力」を使う必要がある。例えば、インターネットの黎明期、画像機能が導入された当初、検索件数が最も多かったのは風景の写真ではなく、ポルノコンテンツであった。また、ビットコインの黎明期には、グレーマーケットなどの違法取引からの取引が多かった。しかし振り返ってみると、こうした「邪悪な力」が未来を決定づけたわけではない。ポルノは今でもインターネット上に存在するが、もはや主流ではなく、ビットコインの違法取引は今や全体の3~5%に過ぎない。

成長する前に生き残れ。

DeFiの当初の意図は、金融仲介機関への依存と信頼から脱却することだったが、発展の過程で中央集権システムに依存するようになり、その矛盾は成長の代償かもしれない。北京大学の徐元教授が『マネーの境界』で述べているように、伝統的な金融は邪悪なドラゴンであり、ビットコインはドラゴンを退治するティーンエイジャーである。それなら、このティーンエイジャーはドラゴンを退治したのではない。それどころか、このティーンエイジャーの肉切り包丁はすでにドラゴンの手中にあり、ドラゴンを殺す者自身も、生半可な気持ちではドラゴンの腕の中に身を投じている。"

少なくとも、今抗う気持ちは明日の頂のためだと思う。

デフィの現状に話を戻すと、デフィの強さを測るデータとして、我々はTVLという表現を使っていることが多い。 TVL:Total Value Lockedの略。

ロックされた状態なので、どんなものをロックする必要があるのか?

1.ステーブルコイン・プロトコル

2.分散型取引所

分散型取引所では、ユーザーはコインを交換して手数料を得るために、流動性のある資金(さまざまなコインなど)を預けます。

3.デリバティブピンとレバレッジ取引契約

3.span leaf="">トレーダーは証拠金として資金を預け入れ、レバレッジ取引を提供します。ここでのTVLは証拠金プールにロックされた資産です。

4.質権設定契約

5.レンディングプラットフォーム

6.インカム・アグリゲーター

それでは、チャートを見てみましょう。

ネットワーク全体のTVLのロックイン総額は1,017億ドルに達し、暗号通貨の時価総額が現在3兆200億ドルであることから、TVLは3.37%となり、数値的にはまだ比較的小さい。これは主に、ビットコインの価値がTVLに貢献できないという事実によるものだ。

これは、時価総額の63.8%を占めるビットコインの時価総額に占める現在の暗号通貨の時価総額の割合を分析したもので、実際にはTVLの成長を助けることはほとんどできませんが、このことの理由は構造的なものです。一方では、スマートコントラクトはビットコインチェーンでサポートされておらず、他方では、Defiのコア資産のほとんどは主にETHで流通しており、BTCは受動的な保有となっている。ビットコインにもDefiはあるが、実装は主にオフチェーンかクロスチェーンである。そのため、この制限が現在のTVLの成長に上限を設けている。

一方、AaveとLidoのTVLは345億ドルで、これはDefi TVLの37%以上がAaveとLidoに誓約されていることを意味する。ETH。Defiのほとんどはイーサの上で起こっており、イーサが依然として最も重要なブロックチェーンであることを証明している。

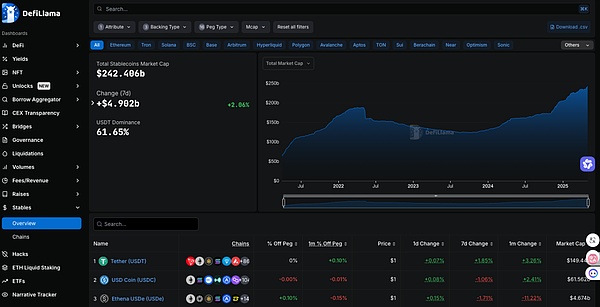

ステーブルコインの時価総額は2360億ドルに達し、暗号市場の8.3%以上を占めています。このレポートの中で著者は次のように述べている:

「ステーブルコインは2兆8000億ドルの暗号市場の8.3%以上を占めており、これはDeFiの2倍以上のシェアである。DeFiの2倍以上だ。Stablecoinの成長率はDeFi TVLを上回り続けており、製品マーケットフィットを真に達成していることを示している。"

この比較はあまり意味がありません。DefiのTVLには多くのステーブルコインの時価総額も含まれています。例えば、分散型取引所のTVLでは、取引を誓約する必要があります。例えば、ETH/USDT、両方のトークンで誓約する必要があります。

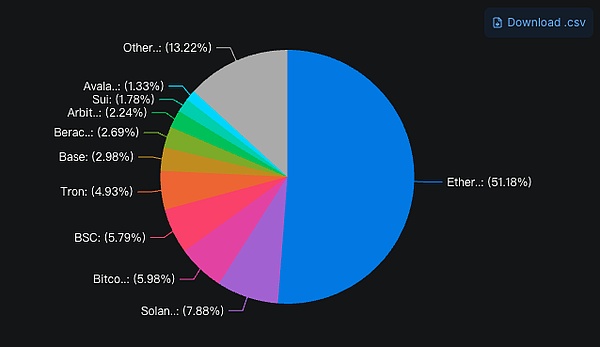

"今のところ、イーサはまだDeFiの支配的なプレーヤーで、TVLの52%を占めていますが、昨年の58.3%から減少しています。 ソラナはTVLの8%を占め、2番目に大きな候補ですが、それでもイーサの6倍以上の規模です。"

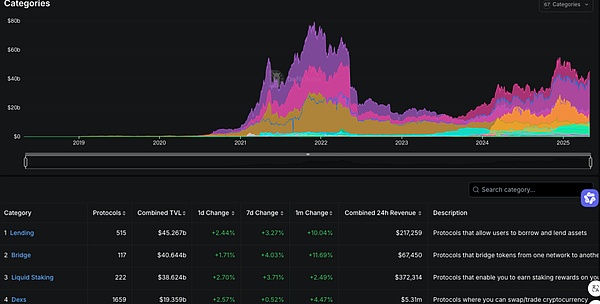

「レンディング、クロスチェーンブリッジング、流動性誓約のTVLが最も高く、その差は420億ドルと370億ドルの間で比較的小さい。昨年は流動性誓約がダントツの2位だったが、その差は縮まり、貸出とクロスチェーンブリッジングが追い上げている。「

「プレイヤーの大半が収入を得るためにリドに資金を預けているのは、おそらくほとんどの人がETHを長期的な価値の貯蔵庫として信頼しており、リドが流動性誓約を独占しているからでしょう。流動性の誓約他のETHベースの流動性誓約もether.fiのように支配的です。"

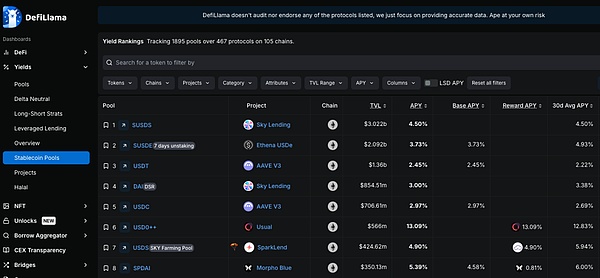

"スカイレンディングはTVLが選ぶ第1位の低リスクのステーブルコインであり、25億ドル以上のSUSDSステーブルコインを保有し、4.利回りは4.5%です。"

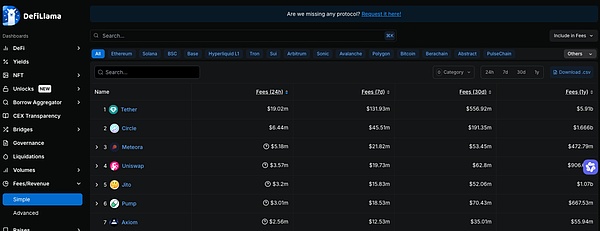

「TetherとCircleの各安定型コインは、暗号空間で手数料を生み出す事業としては圧倒的に大きい。Tetherだけで、過去1年間に58億ドル以上の収益を上げている。"

「ソラナの手数料エコシステムは過去1年で最も急速に成長し、Jito、Raydium、Pump.funが巨額の手数料を得ている。これは、Solana上でのmemecoinの大きな成長によるところが大きいと思われる。「

「ビットコインの手数料は昨年から約半分に減少しており、手数料市場における他の多くの競合が増加している。競争相手が増加している中、ビットコインは2位から14位に転落した。"

「ステーブルコインの時価総額は、昨年の1360億ドルから現在の2350億ドルへと、ほぼ倍増しています。しかし、USDTとUSDCは依然として市場を支配しており、それぞれ62%と26%、合わせて市場全体の88%を占めています。

最大の増加率はEthenaのUSDeで、1年前にローンチされていないにもかかわらず、現在では市場の2%を占める第3位のステーブルコインとなっている。

SkyはUSDSトークンを発行し、DAIによる支配を打ち破った。しかし、DAIとUSDSの時価総額を合計すると、Skyは依然として市場シェア3.5%の第3位である。

USDT、USDC、DAI/USDS、USDeを合わせて、ステーブルコイン市場の約93%を占め、時価総額は2200億ドルを超えています。

USDTの優位性は、市場シェアの62%しか持っていないという事実だけを見て、半分強だと思ってはいけません、USDTの浸透力とチャネリング能力は本当に強すぎます。

私の友人でAIスタートアップをやっている人がいるのですが、彼はアフリカのプロモーターに報酬を与える必要があり、相手は直接USDTしか欲しくないと示しています。

<。span leaf="">チャンネルの力は侮れません。一流都市では、多種多様な飲料ブランドを見かけるかもしれないが、4、5流都市のキオスクでは、ワハハや農福泉といったブランドしか見かけないことが多い。それは、この綿密かつ広範なチャネルのレイアウトであり、Nongfushanquan創始者中furtively furtivelyとWahaha創始者Zong Qinghou中国の富豪の王座に何度もサポートしています。

これらは、今日の最初の、デフィはトレンドです。

イーサリアムのペクトラハードフォークは画期的なソーシャルリカバリー機能を導入し、ユーザーのセキュリティを強化する。しかし、資産所有権の委譲に伴う潜在的なリスクについては懸念が残る。

Weiliang投資詐欺被害者が、関連マネーロンダリング事件で有罪判決を受け、英国政府が押収した43億ドルのビットコインの返還を求める。

Alex

AlexRedStone OraclesがEther.Fiと5億ドルという途方もない契約を締結し、急成長するAVS業界における能力を強化。

Weiliang判決は、ハッカーに1,230万ドルの没収と500万ドルの賠償を命じた。

Catherine

Catherineこの詐欺師グループは、マグネイト、ココモ、ソルファイア、レンドラといったプロジェクトを含む、数多くのラグ・プルに関連している。

Kikyo

Kikyoノットコインのゲーム内コインから暗号トークンへの交換レートは1,000対1NOTに設定されており、すべてのプレイヤーにとって公平性が確保されている。このプロジェクトはまた、ボット活動と闘い、革新的なマネタイズ戦略を導入し、ダイナミックなゲームエコシステムを育成することも目的としている。

Joy

Joy国税庁、確定申告期限間近で暗号犯罪の急増を予想。Chainalysisのような企業とのコラボレーションは、執行努力を強化することを目指しています。納税者は、法的な影響を避けるために、報告要件を遵守するよう求められている。

AlexコインベースがSECとの法廷闘争で中間上訴を申請、規制当局によるデジタル資産取引の投資契約としての分類に異議を唱える狙い。この動きが成功すれば、米国の暗号セクターにとって重要な意味を持つことになる。

Miyuki

Miyuki自民党が暗号産業を支援し、ウェブ3革命を受け入れる計画を進めているため、日本の暗号トレーダーは近いうちに大幅な税制改革を目にすることになるかもしれない。

Weiliang暗号取引所は、特にセカンダリー取引を投資契約として分類するSECの権限をターゲットとした棄却の申し立てを却下した最近の判決を受け、上訴を追求している。

Catherine