黄金百科|DPoS(Delegated Proof of Stake)とは?

DPoSは、Proof of Stake(PoS)コンセンサスメカニズムを進化させたもので、拡張性、効率性、民主的ガバナンスを強化するように設計されている。

JinseFinance

JinseFinance

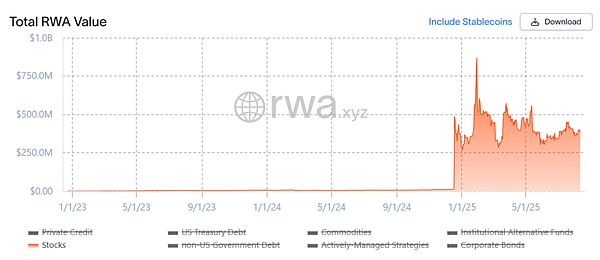

株式トークン化は、2025年のTradFiとWeb3の融合に向けた最良のシナリオとして浮上しています。

rwa.xyzのデータによると、株式トークン化された資産の規模は、今年のこれまでのところ、ほぼゼロから数億ドルにまで急増しており、これは株式トークン化が概念から現実へ、つまり合成資産から実物資産へ、実物資産へと加速していることを示しています。

この記事では、トークン化モデルの進化を簡単に振り返り、中核となるプロジェクトを把握し、潜在的な開発トレンドと状況の変化を見ていきます。

Source: rwa.xyz

株式のトークン化とは?

簡単に言うと、ブロックチェーン技術を通じて従来の株式をデジタルトークンにマッピングするプロセスのことで、各トークンは原資産の所有権の一部を表し、チェーン上で1日7×24時間取引可能で、従来の株式市場の時間的・地理的制約を打破します。トークンはチェーン上で1日7×24時間取引可能で、従来の株式市場の時間的・地理的制約を打破し、世界中の投資家がシームレスに参加できる。

トークン化の観点から見れば、米国株式市場のトークン化は実は新しいコンセプトではない(「『株のトークン化』ブームの裏側:トークン化物語の進化のロードマップ」をお読みください)。結局のところ、前のサイクルに戻って、SynthetixやMirrorのような代表的なプロジェクトは、オンチェーン合成資産のメカニズム一式をすでに探求してきました:

例えば、ユーザーは500ドルの暗号資産(例:SNX、UST)を誓約し、資産の価格に固定された合成資産(例:mTSLA、sAAPL)を鋳造し、それらを取引することができ、操作メカニズム全体は予言マシン見積もり+オンチェーン契約マッチングを採用しています。全運用機構は予言機械相場+オンチェーン契約集計を採用し、実際の取引相手が存在しないため、理論上、無制限の深さを実現でき、流動性のスリッページが発生しない。

しかし、このモデルは対応する株式の実際の所有権を持っていません。leaf="">つまり、予測マシンが失敗したり、担保資産が破綻したりすると(MirrorはUSTの暴落で下落した)、システム全体が清算の不均衡、価格の固定解除、ユーザーの信頼崩壊のリスクにさらされる。

ソース:Mirror

そしてこの「米国トークン化」の波の最大の違いは、「リアル・シェア・カストディ+マッピングされた発行」という基本モデルを採用していることですこのモデルは現在、主に2つの経路に分かれており、核となる違いは発行資格を持つかどうかです。paddingleft-2"> 一つは、Backed Finance(xStocks)やMyStonksに代表される「第三者準拠の発行+マルチプラットフォーム・アクセス」モデルです。ひとつは、Backed Finance(xStocks)とMyStonksに代表される「第三者準拠の発行+マルチプラットフォームアクセス」モデルで、MyStonksはフィデリティと連携して実際の株式との1対1のアンカリングを実現し、xStocksはAlpaca Securities LLCなどを通じて株式を購入・ホスティングします。 もうひとつは、ロビンフッド型ライセンスです。もう1つは、ロビンフッド型ライセンス証券会社で、株式購入からオンチェーントークン発行までの全プロセスを完了するために、独自の証券会社ライセンスに依存しています。 この観点から、現在の株式トークン化の主要な利点は、原資産の真正性、およびより高いレベルのセキュリティとコンプライアンスです。より高いセキュリティとコンプライアンス、そして伝統的な金融機関に認められやすい。 今回の株式トークン化のラウンドの主な利点は、以下のとおりです。span leaf="">運用アーキテクチャの観点から、よく機能するトークン化された株式のエコシステムは、実際には、少なくともインフラ層(パブリックチェーン、予言者、決済システム)、発行層(さまざまなこれらの層のいずれかがなければ、エコシステムは安全な発行、効果的な価格設定、効率的な取引を実現することが難しくなります。代表的なプロジェクト目録:発行から取引までの上流と下流のエコシステム

このフレームワークに注目すると、現在の市場の主要プレーヤーは、さまざまなセグメントに分かれていることがわかります。インフラ(パブリックチェーン、予言マシン、決済ネットワークなど)の相対的な成熟度を考慮すると、発行と取引のリンクがトークン化された株式の競争の主戦場であるため、この記事では、ユーザーエクスペリエンスと市場の流動性に直接影響するこれらの代表的なプロジェクトの目録に焦点を当てます。

音金融:RWAリーダーの株式化拡張

音金融:RWAリーダーの株式化拡張

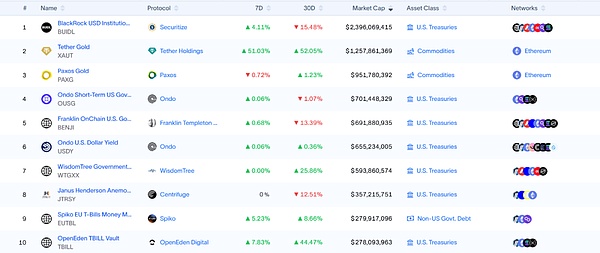

まず、当然のことながら、RWAトークン化回路の主要プロジェクトとして、当初はオンチェーン債券と国債のトークン化プラットフォームとして位置づけられ、本稿執筆時点では、USDYとOUSYという2つの主力商品に依存しているOndo Financeである。本稿執筆時点でも、Ondo FinanceはRWAのトークン化トラックにおいて、USDYとOUSGという2つの主力商品に依存し、取引量トップ10の中核を占めている。

しかし、昨年から、音戸の財政は、その財政規模を拡大しようとしている。Ondo Financeは、Anchorage Digitalのような規制されたカストディアンやクリアリングハウスと提携し、米国の実際の株式を安全にカストディアンし、同等のトークン化された資産をオンチェーンで発行するなど、株式市場への足跡の拡大を試みている。このモデルは、機関投資家にコンプライアンスを提供するだけでなく、トークン化された株式をステーブルコインと組み合わせることができるように、オンチェーンでクロスアセット流動性プールを構築する、RWA債やその他の資産と組み合わせることを可能にする。

また先月、オンドファイナンスはRWAプロジェクトを支援するため、パンテラ・キャピタルとともに2億5000万ドルのファンドを提案したと、オンドのイアン・デ・ボーデ最高戦略責任者は述べた。イアン・デ・ボーデ戦略責任者は、資金は新興プロジェクトの株式とトークンの取得に使われると述べた。 インジェクティブは、自らを「金融インフラストラクチャー」と位置づけており、自社開発のオンチェーン・アグリゲーションとデリバティブ・トレーディング・モジュールにより、レイテンシー、スループット、オーダーブックの深さに的を絞った最適化を提供し、高性能な金融アプリケーションに注力しているパブリックチェーンの1つです。

現在までに、インジェクティブのエコシステムは、分散型取引所(Helix、DojoSwap)、オンチェーンレンディング(Neptune)、RWAプラットフォーム(Neptune)、その他の金融アプリケーションを含む200以上のプロジェクトを集約してきました。Neptune)、RWAプラットフォーム(Ondo、Mountain Protocol)、NFTマーケットプレイス(Talis、Dagora)などがあります。

RWA回路において、Injectiveの強みは主に2つの分野にあります。list-paddingleft-2"> 資産クラスのカバレッジ:Helixに代表されるインジェクティブのエコプロジェクトは、すでに米国のハイテク株、金、外国為替など、幅広いトークン化資産の取引をサポートしている。Helixに代表されるInjectiveのエコシステムは、すでに米国のハイテク株、金、外国為替などを含む幅広いトークン化された資産をサポートしており、RWAの資産スペクトルをオンチェーンで拡大しています; 伝統的な金融機関との直接接続:InjectiveはすでにCoinbase、Circle、その他の金融機関との直接接続を確立しています。Coinbase、Circle、Fireblocks、WisdomTree、Galaxy、その他の有名な金融機関と直接接続し、オフチェーンのホスティングとクリアリングからオンチェーンのマッピングと取引まで、クローズドループのプロセスをオープンにしています。left;">このような位置づけの恩恵を受けて、InjectiveはRWA専用のパブリックチェーン基盤のようなものであり、安定したコンプライアンス・ランディングと資産管理チャネルを発行者に提供し、取引プラットフォームとアグリゲーション・ツールに高速かつ低コストの実行環境を提供し、さらに株式トークン化のための将来のデリバティブとコンビネーションを構築しています。基盤です。 米国株トークン化の波のパイオニアとして、多くのユーザーがチェーン上のMyStonks発行に触れているはずです。MyStonksはまた、チェーン上のトークン資産が実際の株式に完全に固定されるようにFidelityと協力している。

MyStonks: A Pioneer in U.S. Stock Liquidity on Chain

取引エクスペリエンスでは、MyStonksはPFOF(Payment by Order Flow)メカニズムを使用して、注文をプロのマーケットメーカーにルーティングして集約することで、スリッページと取引コストを大幅に削減し、注文の執行を向上させています。これにより、スリッページと取引コストが大幅に削減され、注文執行のスピードと深度が向上します。一般ユーザーにとっては、チェーン上で米国株を取引する際、24時間365日取引の利点を維持しながら、従来の証券会社に近い流動性を享受できることを意味します。

特筆すべきは、マイストンクスがオンチェーンでのスポット取引にとどまらず、デリバティブ、融資、質権設定、その他の多様な金融サービスを積極的に展開していることだ。米国株トークンのレバレッジ取引を行うだけでなく、ポジションを担保にしてステーブルコインの流動性を得たり、ポートフォリオ投資や利回り最適化戦略に参加することもできる。

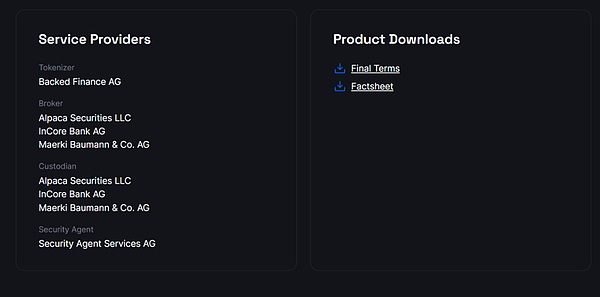

バックドファイナンスのチームは、スイスの法的枠組みに基づいて事業を行い、現地の金融規制要件を厳守し、完全にアンカーされたトークン化された証券をオンチェーンで発行しています。Alpaca Securities LLCは、オンチェーントークンとオフチェーン資産の間の1:1のマッピングを保証します。

資産の範囲という点では、Backed Financeは米国株のトークン化をサポートするだけでなく、ETF、欧州証券、特定の国際的なインデックス商品もカバーし、グローバルな投資家にマルチマーケット、マルチカレンシーを提供しています。グローバル投資家にマルチマーケット、マルチカレンシー、マルチ原資の投資の選択肢を提供することで、投資家は同じオンチェーンプラットフォーム上で米国のハイテク株、欧州の優良株、世界のコモディティETFを同時に配分することができ、従来の市場の地理的・時間的制約を打ち破ることができる。

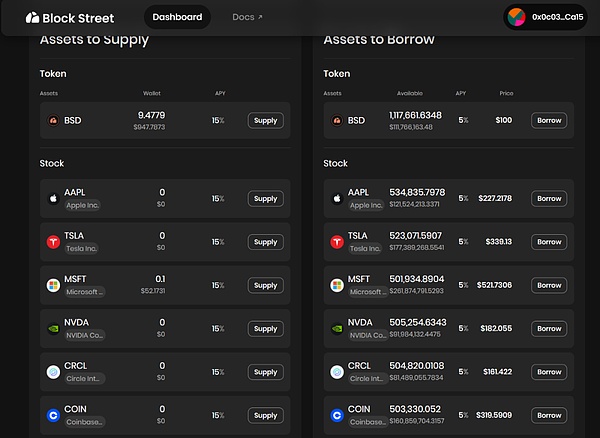

ブロック・ストリート:トークン化された株式の流動性放出装置

ブロック・ストリートは、現在トークン化された株式の貸し借りに焦点を当てている数少ないDeFiプロトコルの1つですが、より下流の、潜在的により爆発的な流動性放出の方向に照準を合わせています。

これはまた、トークン化された株式の「取引層」がまだ空であるニッチでもある。M、CRCL.M、その他のトークン化された米国株は、担保としてプラットフォームに直接預け入れることで、安定したコインやその他のオンチェーン流動資産を担保レートで入手することができ、「売らない資産」という目標を達成することができる。M、CRCL.M、およびその他のトークン化された米国株を担保としてプラットフォームに直接預け入れることで、安定したコインまたはその他のオンチェーン流動資産を担保レートで入手することができ、「資産を売却せず、手元に流動性がある」という資本活用モデルを実現します。

ブロック・ストリートは先週ベータ版が公開されたばかりで、トークン化された株式の流動性資本への転換を体験することができ、ポジション保有者は資産を売却することなく資金を放出することができます。これはまた、トークン化された株式のためのDeFiレンディングスペースのギャップを埋めるものであり、同様のレンディング、先物、その他のデリバティブがトークン化された株式市場のための「第二の曲線」を構築するかどうかを観察する価値がある。

客観的に言えば、この米国株トークン化の新しい波における最大の進歩は、「本物の株式管理」モデルと、敷居の高さの解消です:

どうすればさらに壁を取り壊すことができるでしょうか?

どんなユーザーでも必要なのは、暗号ウォレットをダウンロードし、安定したコインを保有し、DEXを通じて口座開設のしきい値や本人確認を回避して、いつでもどこでも米国の株式資産を直接購入することだけです。

しかし、問題は、ほとんどの製品がまだ発行・取引レイヤーの第一段階に集中しており、本質的にまだデジタル・クレデンシャルの初期段階にあることです。span>

DeFiサマー以前のETHのようなもので、貸し付けもできず、担保も取れず、DeFiにも参加できず、Aaveのようなプロトコルが「借入と貸し付けの担保」やその他の機能を与えるまで、数千億ドルの流動性を解放することはできませんでした。苦境を打破するために、米国の株式トークンはこのロジックを再現し、預託されたトークンが「担保され、取引可能で、組み合わせ可能な生きた資産」になるようにしなければならない。

そこでトークン化された米国株式市場の第一の曲線が取引規模の拡大であるとすれば、次の第二の曲線は金融商品の拡大を通じてトークン化されたものを増やすことである。このような商品形態は、より広範な資本フローの連鎖を呼び込み、完全な資本市場サイクルを形成する可能性が高い。

このロジックの下では、トークン化された株式の即時売買を超えて、より豊富なデリバティブ取引の「取引レイヤー」が特に重要です-それがBlock StreetのようなDeFiレンディングであれ、Block Streetのようなオンラインレンディングであれ。ブロック・ストリートのようなDeFiレンディング・プロトコル、あるいはフューチャー・ショート・ツール、オプション、リバース・ポジションやリスク・ヘッジをサポートするストラクチャード商品などです。

核心は、誰が最初に強力な組み合わせ可能性と優れた流動性を持つ製品を作ることができるか、そして誰が「スポット+ショート+レバレッジ+ヘッジ」の統合されたチェーン体験を提供できるかにあります。例えば、トークン化された米国株を担保として、 Block Streetで貸し借りやヘッジを行うことができます。

一般的に、株式のトークン化の意義は、米国の株式市場とETFをチェーン上に移動させるだけでなく、現実の資本市場とブロックチェーンの間の「最後の1キロメートル」を開放することです:

「

発行レイヤーのOndoから、トレーディングとクロスマーケットアクセスのためのMyStonksとBacked Finance、流動性リリースのためのBlock Streetまで、このトラックは徐々に独自の基礎インフラと生態学的なクローズドループを構築しています。

RWAの主戦場は、主な米国債の前に - 安定したコインをリードして、機関投資家の資金がフィールドに加速するとき、チェーン取引インフラは、改善し続け、米国株式のトークン化は、取引可能な、担保生活資産の組み合わせに、株式のトークン化は間違いなく市場の発展の第一歩であることが期待されています。資産、株式トークン化は間違いなく、RWA回路で最もスケーラブルでインクリメンタルな資産クラスになると予想されます。

DPoSは、Proof of Stake(PoS)コンセンサスメカニズムを進化させたもので、拡張性、効率性、民主的ガバナンスを強化するように設計されている。

JinseFinanceBabylon Bitcoin Stake Testnet-4 Chapter 3が2024年6月19日に開始されました。

WenJun

WenJunVitalk Buterin による PROOF of STAKE が 2022 年 9 月 29 日に公開されました

Others

Others Beincrypto

BeincryptoInjective Labs は次のように述べています。

Cointelegraph

CointelegraphImmutable X の最大の NFT マーケットプレイスで、プレミアム ライセンスのデジタル収集品が、5 月にニューヨーク州ニューヨーク州の AscendEX コミュニティに報酬を与えます ...

Bitcoinist

BitcoinistPoW と比較して、PoS は優れたブロックチェーン セキュリティ メカニズムです。

链向资讯

链向资讯PoW と比較して、PoS はより優れたブロックチェーン セキュリティ メカニズムです。

Ftftx

Ftftx Nulltx

Nulltx以前の発表では2022年の第2四半期の発売とされていたが、ティム・ベイコ氏は「合併」には計画よりも「数カ月」長くかかると考えている。

链向资讯