イーロン・マスクのニューラリンク社、脳チップ治験のボランティアを募集 世界的な患者探しが始まるが、誤用のリスクはあるのか?

イーロン・マスクのニューリンク社は、マインドコントロール脳チップの人体実験に参加する四肢麻痺のボランティアを募集している。自立の回復が期待される一方で、倫理的かつ安全保障上の重大な懸念も生じている。この画期的な技術は、人々の生活に力を与えるのだろうか、それとも悪用を招くのだろうか?

Catherine

Catherine

ソース:AGIインターフェイス

5月中旬、90日間のウィンドウで関税が一時停止され、演算周りのコアリソースをめぐる戦いが突然ヒートアップした。

「サーバー価格の変動が激しく、前期の単価は15~20%上昇しました。関税の停止により、元の価格で販売を再開する予定です。" 虎の子のチップサプライヤーの南部地域が明らかにした。|にできるようにあなたがそれをすることができます本当に出くわすことあなたは、実際には私たち約束、誰でも素早くはちょうど無視これらの一見正確にどのように{}人のことを忘れることができます。タイガーは排他的にハイエンド製品のNVIDIAフーパーシリーズとBlackwellシリーズが静かに国内市場に登場していることを学び、前者の出現点は2024年9月頃、後者は最近起こった。Sinovelの幹部は、"サプライヤーによって、供給の入手ルートが異なる "と述べた。そして、この背後にある複雑なサプライチェーンネットワークを探る方法はない。

(虎注:2023年10月17日から、ワシントンはA100、A800、H800、H100、H200を含むNVIDIAのチップの中国への販売を段階的に停止するよう呼びかけた。H20はまた、輸出制限のリストに含まれています)

NVIDIAフーパーのハイエンドシリーズは、通常H200を指し、H100チップのアップグレード版であり、後者の価格よりも前者はわずか20数万ですが、後者の効率は30%高くなっています。Blackwellシリーズは、NVIDIAのハイエンドシリーズに属し、そのうちB200の価格は300万人以上と高いだけでなく、最も厳しい製品の現在の "制限された循環 "は、循環経路はより秘密である。これらの2つは、大規模なモデルの事前訓練に使用され、B200は "カードを見つけるのは難しい "です。

タイムラインに戻ると、2024年4月、Jen-Hsun HuangがSam Altman、OpenAIの共同創設者Greg Brockmanと一緒に写った写真がTwitterに出回った。NVIDIAのCEOであるJen-Hsun Huangが自ら玄関先まで配達し、OpenAIはH200ユーザーの最初のバッチです。

わずか5ヵ月後、H200が利用可能になるというニュースが海の向こうから届きました。現在、中国には週に100台のH200サーバーを供給できるサプライヤーがあります。サプライヤーによると、H100が廃止され、市場の需要はH200転送に加速している、サプライヤーのH200ソースの現在の把握は10以上ではない、需給ギャップがさらに拡大しています。

「今市場で最も不足しているのはH200で、私の知る限り、最近はどこでもH200を探しているクラウド工場がある」と、18年間算盤業界に従事してきたベテランプレーヤーはハフィントンポストに語り、彼らは長い間、百度、アリ、テンセント、バイトに算盤サービスを供給してきたと付け加えた。算術サービス。

この算術軍拡競争において、取引チェーンは謎に包まれている。国内のある算術サプライヤーによると、業界の算術価格決定ルールは、契約書には算術単位「P」のみが表示され、サーバー取引を抽象的な算術取引に変換するというものだという。(虎注:Pは算術力の計算単位)例えば、算術ユーザーが算術サプライヤーと算術取引を行う際、契約書にカードモデルを直接書き込まず、算術のPいくつで代用する。

業界チェーンの底に潜む、隠れた取引ネットワークが浮上した。以前、一部のメディアは、サーバーの「カーブリスト」を達成するために、転売やパッケージングの複数の層を介して、特別な調達ルートを通じて、いくつかの中国のディーラーがあることを明らかにした。そしてタイガーはさらに、サードパーティ企業の協力を得て、自社製品にモジュールを組み込み、別のルートでサーバーを入手する販売業者もいることを知った。

暗中模索の業界チェーンの裏で、国内の算術業界の発展も新たな方向を見せている。

2023年後半、海の向こうからの「NVIDIA禁止令」は、穏やかな湖に投げ込まれた玉石のようであり、算術のコアリソースをめぐる暗闘が始まった。

最初の数ヶ月で、市場は一種の原始的な混沌と動揺を見せた。儲けの誘惑に負けて、嗅覚の鋭い一部の個人がリスクを取り始めた。当時、市場には海外から帰国した留学生や、情報通の個人ダンピング業者など、さまざまな背景を持つ "業者 "があふれていた」と、名前を伏せた業界関係者は振り返る。彼らの流通方法は比較的単純で荒っぽく、取引は秘密裏に行われたものの、後に形成されることになる層ごとの下請けという複雑な連鎖とは程遠いものだった" と、名前を伏せた業界関係者は振り返る。

これらの初期の「先駆者」たちは、情報格差とさまざまな非公式チャネルを利用して、NVIDIAのハイエンドグラフィックスカードを市場に供給しました。その結果、グラフィックスカードの価格は当然上昇した。一部のメディアの報道によると、一部の個人サプライヤーは、NVIDIA A100グラフィックカードの価格を128,000元にまで引き上げ、公式推奨小売価格の約10,000米ドルをはるかに上回った。さらに、一部の人々はソーシャルメディアプラットフォームでH100チップを手にしており、シングルチップを25万元で販売していると主張していた。当時、上記の行動やジェスチャーはすべて、自慢話に近いと言えるかもしれない。

この隠れた流通の下で、いくつかの大手演算サプライヤーは同様の取引ネットワークチャネルを持ち始め、その結果、スマートコンピューティングのブームも同時期に上昇した。2022年から2024年にかけて、多くの場所がスマートコンピューティングセンターの建設を急いだ。あるデータによると、2024年だけでも458以上のスマート・コンピューティング・センター・プロジェクトがある。

しかし、この「カード投機とスマートコンピューティングのブーム」は長くは続かなかった。2024年末までに、特にDeepSeekやその他の国内大型モデルが高いコストパフォーマンスを発揮して登場した後、一部の純粋に「カードをためる」ことに頼ったり、演算プロバイダーをサポートするコア技術が不足していることがわかり、彼らのストーリーはますます難しくなっている。スマートコンピューティングのバブルも徐々に崩壊の兆しを見せている。

統計によると、2025年第1四半期、中国大陸では合計165のスマートコンピューティングセンタープロジェクトが新たな発展を遂げたが、そのうち58%(95件)ものプロジェクトがまだ認可や準備作業の段階にあり、さらに33%(54件)が建設中または間もなく稼動する状態にあり、実際に稼動または試運転を行っているのは16件に過ぎない。16のプロジェクトは10%にも満たない。

もちろん、バブル崩壊の兆しを見せているのは国内だけではない。ここ半年で、メタ、マイクロソフトなどがグローバル・データセンター・プロジェクトのいくつかを中断すると噂されている。バブルの裏側には、憂慮すべき非効率と怠惰がある。

ある業界関係者はTigerに、「現在のIQCの点灯率は50%以下であり、国産チップはその性能の欠点から、事前訓練にはまったく使えない。また、一部のスマートコンピューティングセンターは、比較的古いサーバーを使用している。"

この「使えないカードがある」という現象は、業界関係者の間では「構造的なミスマッチ」によるものだとされている--計算能力の絶対的な余剰ではなく、構造的なミスマッチだ。コンピューティングパワーの絶対的な余剰があるのではなく、ハイエンドの需要を満たすことができる効果的なコンピューティングパワーが不足しており、同時に、確立されたコンピューティングパワーのリソースの多くが、技術の違い、不完全なエコシステム、または不十分な運用能力のために、十分に活用することができないということです。

しかし、スマート・コンピューティングの地図上では、喧騒と隠れた不安が共存しており、テック大手はまったく異なる姿勢を見せている。

バイトジャンプは2025年に123億ドル(約892億元)以上をAIインフラに投資する計画だと報じられており、そのうち400億元は中国でのAIチップ調達に、約500億元はエヌビディア製チップの購入に予算を投じる計画だ。これについて、バイト側は虎の威を借り、このニュースは不正確だと反論した。

また、AIに多額の投資を行っているのがアリだ。 CEOの呉永明は2月24日、アリババが今後3年間でAIインフラの構築に3800億元を投資する意向であることを公にした。この数字は過去10年間の総額を上回るものだ。

しかし、大量購入に直面して、供給側の圧力も強調されている。"市場の供給は、大手メーカーに供給するには遅すぎる、多くの企業が出荷しない配信にサインアップしています。"賢明なコンピューティングサプライヤーの営業スタッフはタイガーに言った。

これとは対照的に、前述のスマートコンピューティングバブルと今日の大手メーカーがAIインフラに巨額の資金を投入したことは、対照的なようだ:一方では、A株主導の演算サプライヤーは大規模なスマートコンピューティングプロジェクトを中止せざるを得ず、他方では大手メーカーがAIインフラに積極的に投資している。

そして、この背景を理解するのは難しくない。なぜなら、スマートコンピューティングが急激に冷え込むタイミングは、まさにDeepSeekの頃に現れたからだ。今年以降、誰も「百戦錬磨」というコンセプトを打ち出さず、DeepSeekはトレーニング需要のバブルを崩壊させている。今日、テーブルに残っているのは、大手と少数のAIモデリング企業だけだ。

この点に関して、Standing Base Capitalのマネージングパートナーである馮博氏もTiger Senseに、"訓練が百花繚乱でない場合、本当に訓練する能力を持っている人たちの資格は、アリやバイトなどのカード訓練を購入し続けるだろうし、曲の終わりに人々の訓練を行う能力を持っていない人は、人々の手の中に算数はバブルになる。"

いかなる「バブル」の誕生も、希少性という人間の想像力の非合理性に根ざしている。マオタイに投機し、コンピューティング・パワーをため込んでいる人々は、マオタイ愛好家でもコンピューティング・パワーの消費者でもなく、投機的なメンタリティを共有しているのだ。

2024年末と2025年第1四半期の時点で、飛莉新、Lotus Holdings、錦記株などの多くの企業が数億ドルの演算電力リース契約を打ち切った。一方、ある演算電力サプライヤーはタイガーに、"演算電力リースのビジネスでは、リースを放棄するのが一般的だ "と語った。

リースを打ち切ったこれらの企業は、演算需要の本当の終点ではない。DeepSeekが引き起こした業界ショックにより、AI業界のバブルは徐々に崩壊しつつあり、多くの算術サプライヤーは算術過剰の問題に直面し、安定した顧客源を探し回り、算術消費の新たな道を探らなければならない。

タイガースニフは調査の中で、ある演算能力サプライヤーの創業者の名刺に、3つのスマートコンピューティング、クラウドコンピューティング分野の企業だけでなく、投資会社もはっきりと印刷されていることを発見した。さらに調べたところ、投資会社の投資プロジェクトはロボット会社と大型モデルとクラウドシステムの開発に重点を置く企業であることがわかった。創業者はTigerViewの取材に対し、「これら2つの投資先企業の算術需要はすべて、自社の算術供給システムで賄われており、投資先企業は通常、自社の算術供給を安い市場価格で購入している」と明かした。「

実際、スマート・コンピューティング業界では、スマート・コンピューティング+投資の結合形態は決して孤立したケースではない。多くの算術サプライヤーにとって、"これはカードの現在の排除は、テーブルの上に置くことができないだけで、使用することは非常に良い方法です。"鳳博は虎の匂いに言った。

しかし、上記の話の中で、これは算術キャンセルの「独占的」な道であり、つまり、算術サプライヤーは投資を通じて算術需要をロックし、直接投資プロジェクトのすべての算術需要を満たす。しかし、それだけが唯一の方法ではない。

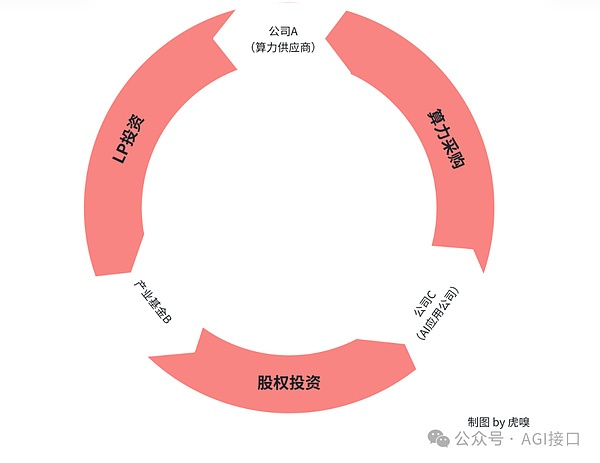

馮博は、別のモデルがあると考えている、"LPのアイデンティティに算術サプライヤーは、業界の資金に切り込み、クローズドループの算術需要チェーンモデルを構築することは注目に値する。"

具体的には、このビジネスモデルは資本連結の特徴を示している:算術サプライヤーAは潜在的なリミテッドパートナー(LP)として、業界ファンドBと協力の意向に達する。Bファンドの投資マップにおいて、投資企業であるAIアプリケーションベンダーCは、事業展開のためにコンピューティングパワーリソースに対する厳しい要求を持っている。この時、AはBファンドの戦略的投資を通じて、間接的にC社の将来の演算能力調達ニーズを拘束し、「設備投資-演算能力調達」の閉ループを構築する。

取引が実現すれば、A社はLPの地位によってサービスを優先する権利を与えられ、C社の演算力調達の優先サプライヤーとなる。このモデルは、基本的に資本の循環的な流れを生み出す。A社のファンドBへの貢献は、最終的にC社の電力購入を通じて還元される。

"主流ではありませんが、今でも比較的うまく機能している手法です。."と馮博は告白した。

"スマートコンピューティングのバブルについて語るとき、算術のことだけを語ることはできない。これは産業チェーンの問題であり、算術を機能させたければ、壊れた点をつなぎ合わせる必要がある。""現在、産業チェーンは閉じたループを形成していない。"長年この業界に深く携わってきたある算術サプライヤーのマーケティング最高責任者は、タイガーセンセに現在のスマート算術業界の核心を雄弁に指摘した。

2025年前半に入り、AIの分野で注目すべき傾向は、かつて大手AI企業が口にしていた「事前訓練」という言葉が、徐々に「推論」という言葉に取って代わられつつあることだ。かつて大手AI企業が口にしていた「事前訓練」という言葉は、徐々に「推論」という言葉に取って代わられつつある。広範なCエンドの消費者市場であれ、何千もの業界に力を与えるBエンドの企業アプリケーションであれ、推論需要の成長曲線は異常に急なようです。

ある業界アナリストは、「簡単な予測を立てる価値がある」と見積もっています。各アクティブユーザーが1日平均10枚の画像を生成すると仮定すると、その背後にある算術的需要は容易に数百万Pのレベルに達する可能性がある。これは画像生成の単一のシナリオに過ぎず、テキスト、音声、ビデオ、その他のマルチモーダルなインタラクションを重ね合わせれば、その需要はさらに計り知れない。"

これはCユーザーの推論ニーズだけです。Bエンドユーザーにとっては、推論の需要はさらに膨大なものになる。Sinovelの幹部がTiger Senseに語ったところによると、自動車工場のインテリジェントコンピューティングセンターの建設は1万P規模のスタートであり、"私たちの顧客は大規模工場に加えて、最もコンピューティングパワーの需要があるのは自動車工場である "という。

しかし、大規模な推論の需要を演算バブルに関連付けると、話は非常に不合理だ。それでもなぜ、これほどの推論需要が算術バブルを生むのか?

ある算術プロバイダーがタイガーセンスに語ったところによると、このような大規模な推論需要は、スマート・コンピューティング・サービス・プロバイダーが、開始時間の圧縮、ストレージの改善、推論レイテンシーの短縮、スループットと推論精度の改善など、エンジニアリング技術を通じて算術を最適化する必要があるという。

上述の需給ミスマッチ問題だけでなく、チップ問題による部分も大きい。この点で、業界の知識を持つ業界関係者はタイガーに言った、いくつかの国内カードとNvidiaのギャップはまだ比較的大きく、独自の性能開発は均一ではありませんが、同じブランドは、単一のクラスタにつながるより多くのカードの短いボードの山がまだ存在する場合でも、効果的にAIの訓練と推論を完了することはできません。

この「ショートボード効果」は、大規模にチップを積み重ねて演算クラスタを構築しても、ショートボードの問題が効果的に解決されない場合、クラスタ全体のパフォーマンスは依然として制限され、AIの大規模なモデルの複雑な訓練を効率的にサポートすることは困難であることを意味します。る大規模なチップクラスタを構築する必要がある。

実際、演算レベルでのエンジニアリングの課題とチップのボトルネックは深刻ですが、多くの根深い演算ニーズは効果的に満たされておらず、本当の「ブレークポイント」は演算レイヤーの上のアプリケーション・エコシステム、特にL2レイヤー(つまり、特定の産業やシナリオのための垂直クラスモデル)にあることが多いです。

L2層(すなわち、特定の業界やシナリオ向け)には、ペンダントモデルに深刻なギャップがあります。

医療業界には、埋めなければならないほどの巨大な「穴」があります。人材吸い上げ効果は、国内の医療制度において長年批判されてきた構造的な問題であり、優秀な医師は都市部の三次病院のトップ層に集中しています。しかし、業界が質の高い医療資源の流出を実現するために大型医療モデルを当てにしているとき、より根本的な課題が浮上する。それは、信頼できる医療データ空間をどのように構築するかということだ。

データは、フルコースの診断・治療能力を備えたペンダント型ビッグモデルを育成するための重要な前提条件だからだ。しかし問題は、ビッグモデルで知識を形成するためには、病気の経過全体、年齢層、性別、地域にわたって大量のデータがなければならないということです。そして現実は、医療データの5%未満しかオープンになっていない。

ある3次病院の情報部門の責任者は、同病院で毎年生成される500TBの診断・治療データのうち、実際にAIのトレーニングに利用できるのは、感度を落とした構造化データの3%以下であることを明らかにした。しかも、疾患マップの価値の80%を占める希少疾患や慢性疾患のデータは、その感度の高さゆえに、さまざまな医療機関の「データサイロ」に長い間眠っていた。

そして、このようなブレークポイントを解決できない場合、産業チェーンは閉じたループを形成することができません。コンピューティング・パワーに対する需要は満たされず、これは明らかに、「カードと電気」しか提供できない従来のコンピューティング・パワー・インフラ・プロバイダーが自力で対処できる範囲を超えています。

しかし、今日の市場には、スマート・コンピューティング・サービス・プロバイダーの新種が静かに出現しています。これらの企業はもはや、単にハードウェアやコンピューティングパワーのリースを提供するという位置づけにとどまらず、より専門的なアルゴリズムチームや業界のエキスパートチームを設立し、顧客のAIアプリケーション開発と最適化プロセスに深く関わることができるようになっています。

同時に、さまざまなリソースのミスマッチや演算利用の問題に直面し、さまざまな地域が現地の産業ニーズに基づいてさまざまな演算補助政策を実際に導入しており、そのうちの「演算クーポン」は演算補助金の利用コストを直接削減するものである。算数クーポン」とは、算数の利用コストを直接的に削減する補助金の一種である。同社の最新製品である「アーククーポン」は、企業向けに算数の利用コストを直接削減する補助金である。

現在のコンピューティング業界に必要なのは、「血を形成する」栽培エコシステムである。

イーロン・マスクのニューリンク社は、マインドコントロール脳チップの人体実験に参加する四肢麻痺のボランティアを募集している。自立の回復が期待される一方で、倫理的かつ安全保障上の重大な懸念も生じている。この画期的な技術は、人々の生活に力を与えるのだろうか、それとも悪用を招くのだろうか?

Catherine約100人のアーティストや作家がメタ社のロンドン・オフィスに抗議し、同意も支払いもなく彼らの作品をAIトレーニングに使用していると非難した。メタ社は知的財産を尊重すると主張しているが、懸念は残る。AIが進化するにつれ、作家の権利は危険にさらされているのだろうか?

Kikyo

KikyoキルギスはBinanceの元CEOであるChangpeng Zhao氏と、教育や規制を含む暗号とブロックチェーン分野の発展に関する協定を締結した。同国はまた、デジタル資産市場の拡大を目指し、ロシア・ルーブルに連動するステーブルコインを立ち上げている。

Anais

Anaisリップリングの元従業員が、競合他社であるDeelのスパイとして毎月5,000ドルのETHを支払われていたと主張している。これは、リップリング社がDeel社を企業秘密の窃盗を画策したとして訴えた直後のことである。金銭の誘惑はプロの誠実さを損なうのか?

CatherineAI画像ジェネレーターは、スタジオジブリを含む従来のアニメーターに取って代わるのではないかと危惧する声もあり、アニメーション業界に懸念を引き起こしている。AIの台頭にもかかわらず、宮崎吾朗は、ジブリの手描きスタイルの感情的な深みと信憑性は機械では再現できないと信じている。

Anais2025年の暗号通貨による寄付は、デジタル資産とより良い規制によって促進され、25億ドルに達すると予想されている。バイナンスの共同設立者CZのミャンマーとタイの地震救済への1,000BNBの寄付は、世界的な援助における暗号の役割の高まりを強調している。

Kikyoカルダノ財団は、オープンソースのデジタル・アイデンティティ・プラットフォームであるVeridianを発表した。このプラットフォームは、安全なクレデンシャル管理のためのVeridian Walletを特徴としており、カルダノ・ブロックチェーンと統合することで信頼性と安全性を高めている。

Weatherly

Weatherly未解決の訴訟は通常、買収する企業に引き継がれる。ByteDanceがTikTokの米国事業を売却する場合、法的な課題が潜在的な買い手にとって1億7000万人の米国ユーザーを引き受けることを躊躇させる可能性がある。

Catherine欧州連合(EU)は、イーロン・マスクのプラットフォーム「X」に対し、偽情報の管理を怠ったなどデジタルサービス法違反の疑いで10億ドル以上の罰金を科す準備を進めている。Xはまた、ヘイトスピーチの取り扱いに関する調査にも直面しており、さらなる罰則の可能性もある。

WeatherlyUSDCがBinance Payのデフォルト通貨になったことで、ユーザーはガス代ゼロで即座に送金・受け取りができるようになりました。このアップデートにより、個人と企業の両方の決済が簡素化され、安定したデジタルドル(遅延や余分なコスト)を使用した迅速で低コストの取引が提供されます。

Anais