シンガポール高等法院、裁判所文書の送達にNFTのエアドロップを採用

本決定は、裁判所が発行したワールドワイド・フリーズ・オーダーをソウルバウンドNFTとしてトークン化するものである。

Clement

Clement

著者:マイケル・ハウエル

資産配分は通常、投資家が直面する金融政策をほとんど考慮せず、真空地帯で行われる。標準的なアプローチは、株式(リスク資産)と優良債券(安全資産)に60:40で配分するポートフォリオを作成することです。その根拠は、これら2つの資産クラスは、特に不況時には、多くの場合、負の相関関係にあるからである。

このような考え方は現代の資産運用の礎を形成しているが、実際には特定の時期、特定の状況においてのみ適用される。こうした時期は1980年代初頭から2008/09年の世界金融危機(GFC)まで続いた。このアプローチは1970年代には機能せず、間違いなく今日も機能していない。

資産運用と資産評価を理解する鍵はインフレです。要するに、私たちは皆、より金持ちになりたいと思うのは当然だが、私たちの最大の関心事は、少なくとも実質的な富のレベルを維持することである。資産は互いに比較されるべきではなく(例えば債券と株式)、むしろインフレと比較されるべきである。

インフレは測定が難しい概念ですが、説明の便宜上、紙幣の購買力の低下を表していると仮定します。インフレは、貨幣インフレ、すなわち「貨幣の印刷」と、コストインフレ、例えば原油価格の上昇や生産性の低下の両方から発生する可能性がある。

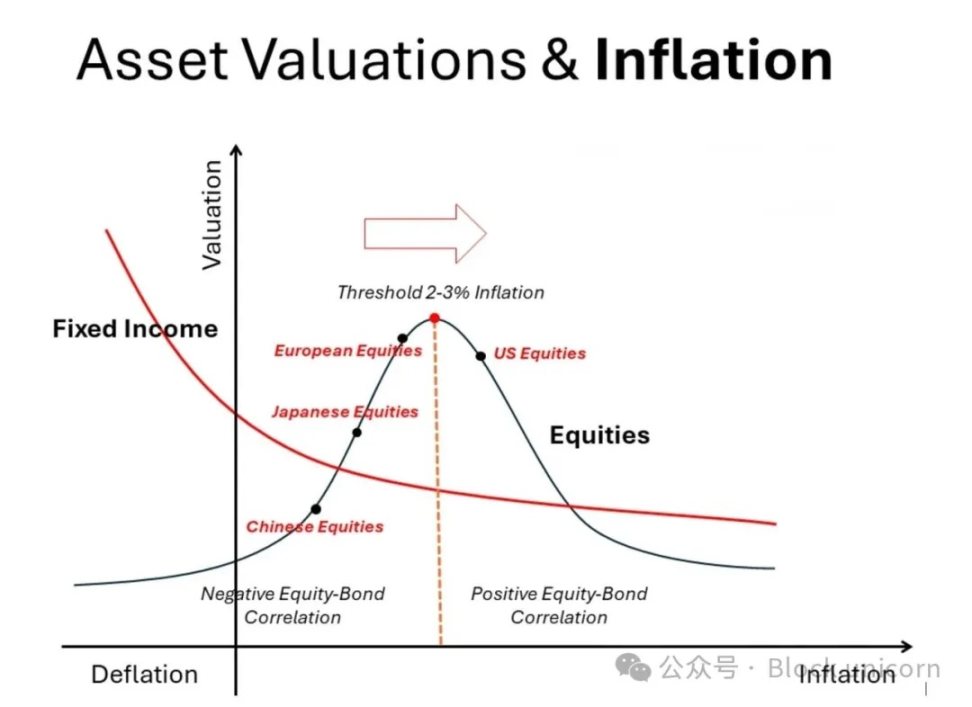

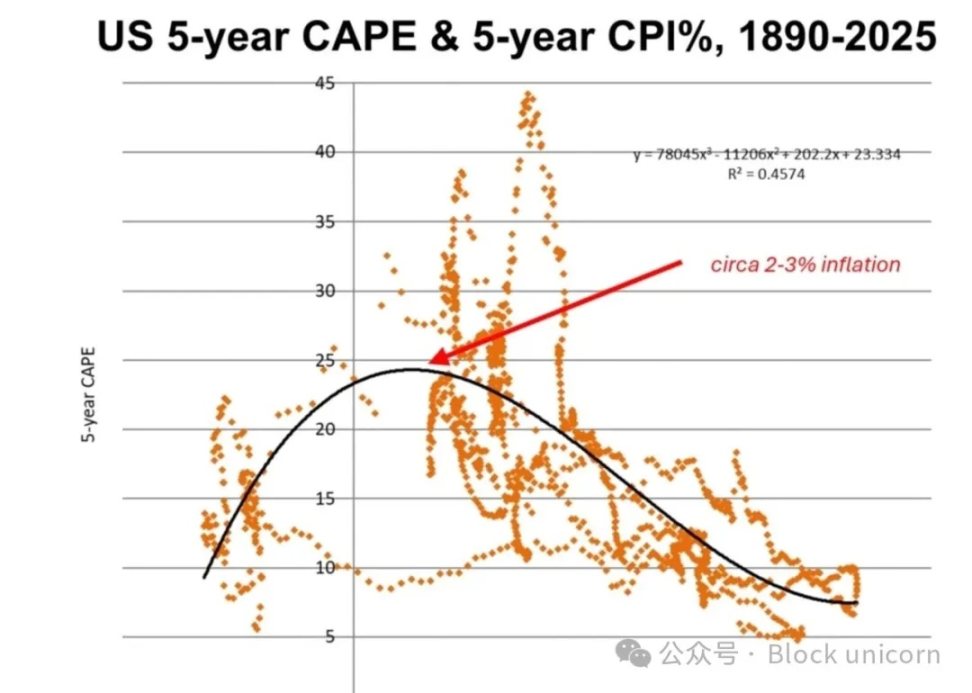

下のチャートは、インフレがさまざまな資産クラスの評価にどのような影響を与えるかを示しています。この図は模式的なものですが、学者ロバート・シラーが自身のウェブサイトで公表している長期データを使って実証的に作成することができます。以下は1880年以降のデータを使った我々のバージョンである。曲線は多項回帰を使ってフィッティングしている。

高品質債券(米国債など)は単調な関係を示している:インフレが加速すると評価は下がり(利回りは上昇)、デフレが近づくと評価は上がる(利回りは低下)。教科書もこのトレードオフのトレードオフを認めている。住宅不動産、土地、金、そしておそらくビットコインなどの実物資産(図には示していない)は、正反対の経路をたどる。インフレが加速すると、それらの評価と価格は上昇する。

対照的に、株式とインフレの関係はより複雑で非線形である。これはファイナンスの教科書には載っていない。インフレ率2~3%の「スイートスポット」(PERバリュエーションがピークに達する)の両側では、インフレ率の上昇と下落の両方がバリュエーションの下落を引き起こす。言い換えれば、このバリュエーション・ピークの左側では、株式と債券は負の相関関係(「リスク・パリティ」領域)にあるが、右側では正の相関関係にある。相関パターンの変化により、ポートフォリオ構築には大幅な調整が必要となる。

1980年代以降の私たちの投資経験の多くは、「低」インフレの領域で、この評価ピークの前後、そして大部分はその左側であった。このことは、株式への大きな配分を強く支持するだけでなく、インフレ率のわずかな変化も、株式と負の相関関係にある債券の保有を正当化する。[株式と債券の評価ラインの乖離に注目してほしい。] これは特に、経済が低迷しているとき、あるいはデフレが試されているときに当てはまる。日本は歴史的に、「超低インフレ」ゾーンで株式と債券のバリュエーションがどうなるかを実証してきた。

しかし、これは1970年代のインフレの特徴ではなかった。当時、実物資産が求められた一方で、金融資産は著しく不調だった。その理由は同じチャートを見ればわかる。バリュエーション・ピーク(インフレ率2~3%程度以上)の右側では、株式も債券もバリュエーションが下落している。しかも、両者の下落は同期している。この相関関係は、ポートフォリオで両資産を保有するケースを弱めている。実際、インフレに対する実物資産のプラスのパフォーマンスは、ポートフォリオに組み入れるケースを強めている。

当社の最近の研究では、政府が意図的に紙幣を切り下げる通貨インフレのリスクの高まりに注目しています。 [コスト・インフレについては中立である。]チャートは右向きの矢印で示されている。言い換えれば、60:40の資産配分(または「リスク・パリティ」アプローチ)は深刻な脅威にさらされている。今後、投資家が今考えるべきことは、債券保有を減らし、実物資産を増やすことだ。

確かに、私たちがプロットしたチャートは、株式評価のベルカーブの右尾が債券評価の線より下にあることを示している。もちろん、これは必ずしもそうではない。債券のクーポンとは異なり、株式の収益と配当はインフレとともに上昇する可能性がある。バリュエーションの傾向は銘柄によって異なるが、インフレに対するヘッジ効果が高い銘柄もあるため、相対的に高いバリュエーションが維持されることもある。一方、多くの企業はハイパーインフレ環境下で利益を確保するのに苦労している。しかし、ここでは具体的な話ではなく、一般論について述べている。

世界の債券利回りは徐々に上昇している。これは政策金利の上昇よりも、タームプレミアムの上昇によってもたらされている。これは、利回りの上昇が、インフレの不確実性の高まりと、政府支出の増加がクーポン証券の供給増につながるという懸念の組み合わせによって引き起こされている可能性があることを示唆している。

市場全体を見渡すと、米国は現在、大きな財政赤字と、関税の結果としての「消費税」の増加が予想されることから、より大きなインフレの不確実性に直面していると考えられる。さらに重要なことは、財政赤字の財源が短期証券で賄われるようになっていることで、金融インフレのリスクが高まっている。

日本は最近、主に賃金コストの上昇によるインフレの上昇を経験しているが、これは数十年にわたるデフレと断続的なデフレの後のことである。言い換えれば、上のチャートに日本を当てはめると、日本の株式バリュエーションは2~3%のインフレという「スイートスポット」まで上昇する可能性がある。現在の低水準では、1.5%の日本国債利回りは魅力的に見えないのは明らかだ。

中国は現在、「関税ショック」後のデフレ局面にあり、おそらく日本よりも早い。中国の株式市場のバリュエーションは低いが、さらなる金融刺激策と堅調な経済は、投資家心理を株式市場に戻しやすい。

一方、欧州株はインフレ基準では理想的な「スイートスポット」に近いが、米国とアジア市場の中間に位置している。言い換えれば、インフレ率が上昇し続ければ(そして世界はスタグフレーションに向かっていると我々は考えている)、欧州株式市場のバリュエーションは米国に追随し、徐々に下方修正される可能性が高くなる。

何十年もの間、資産運用会社が好んで使ってきた60:40または「リスクパリティ」モデルは、インフレ通貨環境では深刻な課題に直面する。私たちは債券の配分を減らすか、少なくともその一部を指数連動債(TIPS)にシフトする傾向があります。

資産ポートフォリオは投資家に合わせるべきですが、金融資産のベンチマーク60:40を例にとると、私たちは戦略的にポートフォリオを60:10:10:10 に揃えることを好みます。ここでは、10%をTIPS、10%を現金、10%を金と貴金属、10%をビットコインに投資する。優良住宅地や土地などの特殊な実物資産を除外したのは、それらが魅力的でないからではなく、流動性が低く、投資家の富の永続的かつ非流通的な構成要素であることが多いからである。

緩やかなインフレ上昇は株式市場全体にとってプラスに働く可能性がある。上の図では、さまざまな市場の名目ポジションを描いている。ウォール街は米国経済のインフレ問題により「ピークを過ぎた」と言える。欧州のインフレは緩やかなままであり、中国と日本は株式よりも債券に有利なデフレ/低インフレ環境から脱しつつある。これらのアジア市場に投資する価値はあるかもしれないが、地政学的リスクが高いことには注意が必要だ。

本決定は、裁判所が発行したワールドワイド・フリーズ・オーダーをソウルバウンドNFTとしてトークン化するものである。

Clement初期のNFTの中では、2020年のアメリカ大統領選挙を解説した「クロスロード」が2021年2月に660万ドルで落札され、話題となった。

Brian

BrianFTXの顧客は、欺瞞的な優先出金詐欺に直面していることに気づきます。これらの誤解を招くEメールは、FTX Trading、West Realm Shires Services、FTX EUから発信されているとされています。

Catherine

CatherineギタムBBDOの戦場がいかに革新的な技術で人質を救出したかを示す。

Hui Xin

Hui Xinイーロン・マスクがウィキメディア財団の財務要請を公に精査したことで、特に買収の可能性に関して、かなりの憶測を呼んでいる。

Kikyo

KikyoSolanaブロックチェーン上の人気NFTマーケットプレイスであるMagic Edenは、プラットフォーム上でのビットコインBRC-20資産の取引を一時的に停止することを決定した。

Aaron

Aaronこの準備書面は、暗号プラットフォームのユーザー取引履歴への政府アクセスに異議を唱える国税庁に対する上訴を支持するものである。

Alex

Alex香港が暗号を受け入れつつも規制に苦慮している中で、この新しいサーキュラーは登場した。

Clement司法長官は、これらの企業が詐欺行為に関与し、10億ドル以上にのぼる損失を隠蔽しようとし、23万人以上の投資家に嘘をついたと主張している。

Clement著書『金持ち父さん貧乏父さん』で有名な作家ロバート・キヨサキ氏が、ビットコイン、金、銀の将来価格についての予測を披露し、彼が "偽札 "と呼ぶ米ドルの保有に伴うリスクについて厳しい警告を発した。

Jasper

Jasper