Cardano 转型为比特币L2:通过整合BitcoinOS释放1.3万亿美元流动性,能否推动ADA上涨?

Cardano 宣布将整合比特币 Rollup 协议 BitcoinOS,成为比特币的二层网络(L2),以释放高达 1.3 万亿美元的比特币流动性。不同于依赖中心化托管商的封装比特币,Cardano 的 BitcoinOS Grail bridge 让用户可以无信任地将比特币转移至 Cardano 网络,参与 DeFi 等多种应用。

Miyuki

Miyuki

著者:Airdrop Reference、情報源:著者のTwitter @AirdropDaii

2030年のある日、ブラックロックのビットコインETFがS&P500インデックスファンドの規模を上回ったとき、ウォール街のトレーダーたちは、かつて「ダークウェブのおもちゃ」と揶揄していたものが、今やグローバル資本を支配していることに突然気づいた。

そして今、それはグローバル資本の喉元を支配している。

しかし、すべては2025年に始まりました。ビットコインの価格が機関投資家のクジラの中で25万ドルを突破し、もはや誰のものとも言えなくなった年です。オンチェーンデータは、流通供給の63%以上が機関保管アドレスにロックアップされていることを示し、取引所におけるビットコインの流動性は、わずか3日間の取引量をサポートできるまでに枯渇しました。

上記は空想なので、少し現在に戻りましょう。

大量の資金がビットコインETFから流出し続けており、ビットコインは一時80,000を割り込んだが、この現象には主に2つの説明がある:1つは、政策面では、米国トランプが関税戦争を仕掛けていること、2つ目は、資金調達面では、短期保有者の56%、つまり

ヘッジファンドがポジションを決済する裁定戦略。

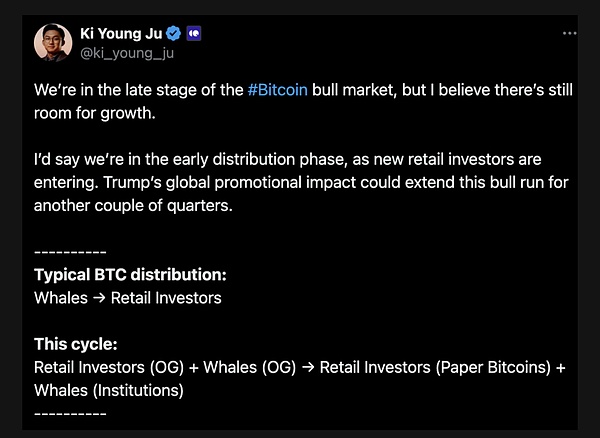

しかしアナリストは、現在のビットコインの強気相場は「分配局面」にあると見ています。

ビットコインの強気相場の「分配局面」は通常、強気相場の後期、価格が頂点に達する頃に見られ、大手プレーヤー(「クジラ」)が徐々にチップを売り払い始め、ビットコインを初期の保有者から新規参入者の手に移します。この段階は、市場が熱狂的な上昇からトップゾーンに移行することを示し、強気と弱気の間の移行における重要な部分です。

答えを売らなくても、現在の市場の流動性構造は変化しています。

OG個人投資家とOGクジラが売り手の役割を担っている。

機関投資家のクジラとETF経由で新規参入した個人投資家が主な買い手になりつつある。

暗号通貨の分野では、"OG"は"Original Gangster"("Old Guard"と解釈されることも多い)の頭字語です。これは特に、ビットコインのドメインにおける初期の参加者、先駆者、または長年の有力者の中核グループを指します。

一言で言えば、オールドマネーが退場し、ニューマネーが参入している。新しいマネーの中では、金融機関が優勢だ。

以下では、市場構造、現在のサイクルの特徴、機関投資家とリテールの役割、サイクルのタイムラインについて詳しく分析する。

未終期における典型的なビットコインの強気相場は、個人投資家へのクジラチップ分配のパターンを示しています。つまり、初期の大口保有者は、後から入ってきた個人投資家にコインを高値で売る。

言い換えれば、個人投資家は熱狂的な雰囲気の中で高値で引き継ぐ傾向があり、「スマートマネー」のクジラは高値に乗じて利益を実現するためにまとめて出荷する。

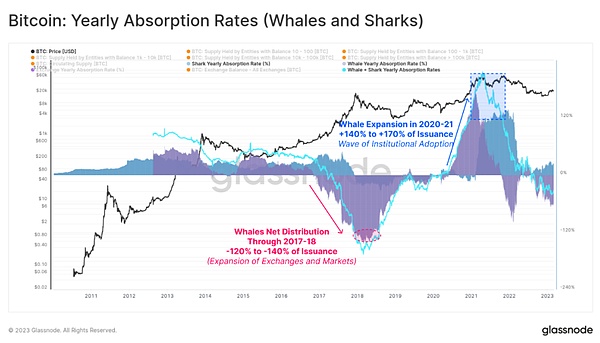

例えば、2017年の強気相場のピーク付近では、クジラが保有するビットコインの残高が純減しました。これは、大量のチップがクジラの手から離れたことを示唆しています。Shrimp Supply Sink:Revisiting the Distribution of Bitcoin Supply.

全体として、伝統的な初期の大口保有者が徐々に売却し、市場供給が増加し、個人投資家がFOMO感情(買い逃しの恐れ)に駆られて、その遅れを取り戻すために大量に購入する。この分配行動は、取引所ビットコイン流入の増加やチェーン上の古いコインの移動などの兆候を伴うことが多く、市場のトップターンが間近に迫っていることを示します。

現在の強気市場の配分段階(2023-2025サイクル)は、特に個人投資家と機関投資家の行動において、過去とは異なっています。

2.1現在のサイクルにおける前例のない機関投資家の関与

Spot Bitcoin ETFのローンチと上場企業による大規模なコイン購入により、市場参加者の構造がより多様化し、市場を牽引するのはもはや個人投資家だけではなくなりました。分析によると、現在の強気相場の最大リトレースメントは、過去のサイクルよりもかなり小さく、高値のリトレースメントは通常25~30%以下であり、これは機関投資家のファンドがボラティリティの平滑化に関与しているためとされています。

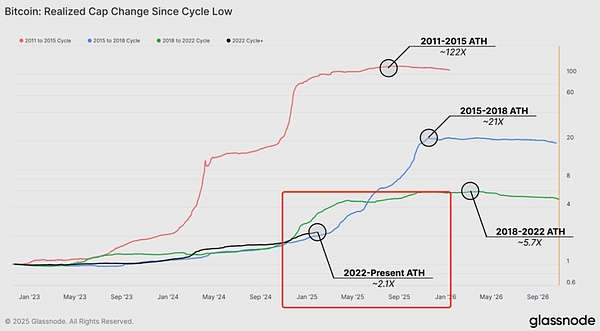

同時に、市場の成熟度が高まった結果、価格の上昇はサイクルごとに減少し、よりスムーズなトレンドになっています。このことは、実現キャップの成長率などの指標からも明らかです。参照:ThinkingAhead)

Realised Capは市場流入の重要な指標である。従来のMarketCapとは異なり、Realised Capは単純に現在の価格に未処理の供給量を掛けたものではなく、各ビットコインがチェーン上で最後に取引されたときの価格を考慮しています。そのため、市場に実際に投資された資金の規模をより反映しています。

もちろん、上記の指標が、市場がより成熟した強固な発展段階に入ったことを示している可能性もあります。

2.2個人投資家の行動も、このサイクルではより合理的で多様になっている

一方では、経験豊富な個人投資家(複数のサイクルを経験した個人投資家)は比較的慎重で、ある程度上昇したら早めに利益を確定しており、個人投資家が上昇をずっと追いかけていた以前の状況とは異なっている。

これは、個人投資家が頂点まで上昇を追いかけた以前の状況とは異なる。

たとえば、2025年初頭のデータによると、小口保有者(個人投資家)は1月に約6,000BTC(約6億2,500万ドル)を取引所に純移入し、早期にキャッシュアウトを開始したのに対し、クジラは同期間に約1,000BTCのわずかな純流入にとどまり、ほぼ地歩を固めた。この乖離は、多くの個人投資家が相場のピークが過ぎたと考え、利益確定を選択している一方で、(「スマートマネー」と見られる)クジラたちは、より高い利益率を期待し、踏みとどまったままであることを意味します。

その一方で、新たな個人投資家の熱意はまだ高まっており、グーグル・トレンドなどの指標は、新高値を更新して以来、大衆の関心は後退し「リセット」されていることを示唆している。このことは、現在の強気相場がまだ最後の熱狂的な局面にはなく、市場にはまだ上昇の可能性があることを示唆している。

2.3機関投資家の行動は、このサイクルの重要な特徴の1つ

2020年から2021年にかけての前回の強気相場は、機関投資家や上場企業が大量に市場に参入した最初のサイクルであり、その代わりに、機関投資家のような新たな「ビッグプレーヤー」であるクジラの保有が増加しました。機関投資家などの「ビッグプレーヤー」が大量に購入し、ビットコインは個人投資家からこれらのクジラの口座に流れ込んだ。

この傾向は現在のサイクルでも続いています。大口機関が店頭市場、信託、ETFなどのチャネルを通じてビットコインを大量に購入しているため、従来のクジラはもはやネット売り手ではなくなっており、分配段階がやや遅れています。これにより、この強気市場の分布は、個人投資家が単純に市場を乗っ取った過去のモデルではなく、より穏健で分散化されたものとなった。市場の厚みと幅は増し、新しい資金は長期保有者が投げ出したチップを吸収するのに十分なものとなった。

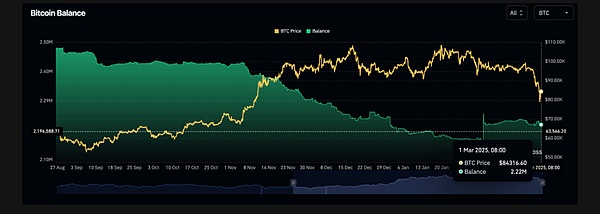

Glassnodeのレポートによると、かなりの富が長期保有者から新規投資家へと移動しており、ビットコイン市場が成熟しつつあることを示しています。-長期保有者は記録的な利益(1日で21億ドルも)を実現し、新規投資家は売りを取り込むのに十分な需要があった、Bitcoin sees wealth shift from long-term holdersto new investors-Glassnode ご覧のように、この強気市場における個人投資家と機関投資家の相互作用は、より弾力的な市場環境を生み出しました。 次のセクションでは、個人投資家と機関投資家が流動性に与える影響を探ります 市場参加者の構造の進化に伴い、機関投資家と個人投資家の役割が変化しています。strong>流通段階における機関投資家と個人投資家の役割も大きく変わりました。 CryptoQuantの最高経営責任者(CEO)であるKi Young Ju氏は、現在の配分パターンのラウンドを次のように要約しています:「古参の」個人投資家(OG個人投資家)+オリジナルのクジラ > 新参の個人投資家(ETF、MSTRなどを経由して)+新しいクジラ(機関投資家)。機関投資家)。 つまり、初期のサイクルを経験した個人投資家やクジラが徐々に売り抜け、その受け皿として、伝統的な意味での個人投資家だけでなく、ETFなどを通じた投資や、新たな機関投資家の資金も含まれている。 このような多様な参加パターンは、従来の「クジラ→個人投資家」という一本道の流通モデルとは大きく異なる。 現在のサイクルでは、OG個人投資家(早期に参入した個人コイン保有者)はかなりの量のビットコインを保有していた可能性があり、彼らは強気相場の高い局面でキャッシュアウトして市場から離れることを選択し、市場に売り圧力と流動性の一部を提供しました。 同様に、OGクジラ(初期の大口保有者)は、利益の数倍、あるいは数十倍を現金化するために、まとめて出荷します。対照的に、機関投資家のクジラは、ビットコインが古いウォレットからこれらの機関のエスクローされたウォレットに流れる中、エスクロー口座やETFなどを通じて購入し、この売り越しを大きく吸収しました。 さらに、伝統的な個人投資家の中には、ETFや公開株(マイクロストラテジーのものなど)を通じて間接的にビットコインを保有する人も出てきており、これは新しい形の「リテール買収」と言えるかもしれません。 このような役割の変化は、市場の流動性と値動きに大きな影響を与えています。 3.1より多くのビットコインが取引所を離れている 一方で、OGホルダーの売り行動は、古いウォレットへの変更、取引所への多額の送金など、チェーン上に目に見える足跡を残すことがよくあります。 例えば、現在の強気市場において、一部の長期滞留ウォレットが活発になり、売却準備のためにコインを取引所に移しているという観測は、古くからの保有者がチップを割り当て始めている兆候であるとKiYoung Ju氏は指摘し、OGプレーヤーの活動はオンチェーンデータとオンエクスチェンジデータの両方に反映され、「ペーパービットコイン」(ETF株、ビットコイン関連株、ビットコイン関連株、ビットコイン関連コインなど)はチェーン上ではそれほど目に見えないと付け加えた。ETF株、ビットコイン関連株)のフローは、決済時にエスクローウォレットのオンチェーン記録としてのみ反映される。つまり、機関投資家ファンドの買いの多くは、取引所外またはエスクローを通じて行われ、伝統的な取引所での直接的なフローとしてではなく、カストディアンのアドレスの残高の増加として直接オンチェーンに反映されます。 222万という現在の取引所のビットコイン残高も、この機能に対する反応です。 3.2 新しいクジラ、新しい個人投資家はより回復力がある その一方で、機関投資家は、新しいクジラとしてだけでなくとして、巨大な買い支えを提供するだけでなく、売り圧力下で市場の受容性と流動性の厚みを高める。 個人投資家が市場を支配し、パニックや暴走を起こしやすかった過去とは異なり、機関投資家ファンドは安値に吸い寄せられ、長期的に配分する傾向がある。市場に引け目が生じると、こうしたプロのファンドの介入によって底打ちし、価格が安定することが多い。例えば、一部のアナリストは、今回の強気相場のボラティリティが機関投資家の参加のおかげで低下していることを指摘している。個人投資家が売りを出すと、機関投資家は市場の流動性を確保するために喜んで引き受けるので、価格の戻りは以前よりずっと小さくなっている。 ビットコインETFのローンチは市場に多くの増資をもたらしたが、ヘッジファンドなど一部のETFホルダーは裁定取引を主な目的としているため、流動性がより高い可能性がある。最近のETFからの大量の資金流出は、一部の機関投資家ファンドが完全な長期保有ではなく、短期的な裁定取引にのみ従事していることを示唆している。ビットコインが最近80,000ドルを割り込んだのは、ヘッジファンドが裁定取引戦略のポジションを決済したことによるものです。 しかし、新規の個人投資家はより回復力を示しており、調整のたびにパニック的に売却するのではなく、ビットコインの短期保有者の指標がより回復力を示していることから、彼らは保有を続けることを望んでいる。 全体として、OGの小売業者+OGのクジラと、新しい機関投資家のクジラ+新しい小売業者との間の相互作用は、現在の市場特有の需給パターンを生み出しました: 初期の保有者が流動性を提供し、機関投資家と新しい買い手がチップを吸収したことで、強気市場の後期において、よりスムーズで予測可能な流通プロセスが実現しました。 過去のデータを見ると、ビットコイン市場は約4年サイクルのパターンを示しており、各ラウンドは弱気市場-強気市場-移行という完全なサイクルを含んでいます。これは、ビットコインのブロック報酬半減イベントと高い相関性があります。半減が発生した後、新しいコインの生産量は急落し、約12~18カ月間、大幅な価格上昇(強気相場)のラウンドが続く傾向があり、その後、高値付近で弱気相場が調整されます。 4.1歴史 いくつかの主要な強気相場の時系列を振り返ってみましょう: 最初の半減は2012年末に起こり、その後ビットコイン価格は約13カ月後の2013年12月にピークに達しました。 2回目の半減は2016年に起こり、強気相場は約18カ月後の2017年12月に2万ドル付近でピークを迎えました。 3回目の半減は2020年5月に起こり、ビットコインは約17~18カ月後の2021年後半に2回の高値(4月と11月)を記録しました。70,000ドルのダブルピークに近い。 このことから、2024年4月に4回目の半減が起こると、新たな強気相場が発生する可能性があり、そのピークは半減から1年~1年半後、2025年後半あたりに発生する可能性が高いと考えられます。エピローグ)である。 もちろん、サイクルは機械的に繰り返されるものではなく、市場環境や参加者構成の変化が、現在の強気相場の期間やピークに影響を与える可能性もある。 4.2楽観論 マクロ環境、規制政策、市場の成熟度がこのサイクルに大きな影響を与えると考えるアナリストもいます。 たとえば、Grayscale社の調査チームは2024年末に、現在の市場は新しいサイクルの中期段階に過ぎず、ファンダメンタルズ(ユーザーの採用、マクロ環境など)が良好なままであれば、強気相場は2025年以降も続く可能性があると報告しています。彼らは、新たに開始されたスポットビットコインETFが資本へのアクセスを広げたことを強調する一方、米国の規制環境における将来の明確化(トランプ新政権の潜在的な影響など)も暗号市場の評価をさらに押し上げる可能性があると述べています。 このことは、現在の強気相場が過去のサイクルよりも長くなると予想され、上昇が従来のタイムウィンドウにまたがる可能性があることを意味します。 一方で、強気相場が長期化するという考えを裏付けるオンチェーンデータもあります。例えば、現在のサイクルにおける前述のRealisedCapの伸びは、まだ前サイクルの最高値の半分に達しておらず、市場の熱狂がまだ完全に解き放たれていないことを示唆しています。そのため、一部のアナリストは、この強気相場の最終的な高値は前回の高値よりもはるかに高くなる可能性があると予測しており、15万ドル、あるいはそれ以上への期待が一般的に高まっている。 4.3保守的 しかしながら、ピークは2025年に起こるという見方もある。 例えば、CryptoQuantのKi Young Ju氏は、ビットコインの強気市場の最終的な流通段階(あらゆる種類のOGホルダーや機関が最後のピックアップに出荷を集中させる)は、2025年に起こると予測しています。彼は、すでに進行している初期の流通段階と、新たなリテールマネーの流入が観測されていることに基づいて判断しており、最終的な出荷が完了するまで、早急にショートの見方に切り替える必要はないと考えています。 過去のパターンと現在の指標を組み合わせると、この強気相場は2025年後半に終焉を迎える可能性が高く、価格がステージのピークに達し、最終的な分配プロセスが完了するにつれて、あらゆるタイプのホルダーがチップの配布を加速させると推測できます。 正確な時期や高さを予測するのはもちろん難しいが、サイクルの長さ(半減後約1.5年)と市場の兆候(小売りの熱狂の度合い、機関投資家の資金の動きなど)から見て、2025年は極めて重要な年になる可能性がある。 ビットコインがオタクのおもちゃから1兆ドル規模の戦略的資産に変身するとき、現在の強気相場はおそらく残酷な真実を明らかにするでしょう:金融革命の本質は、古いマネーを一掃することではなく、新しいルールでグローバル資本の遺伝子連鎖を再構成することです。 現時点での「分配段階」は、実際にはウォール街による暗号世界の公式買収の戴冠式である。OGクジラがブラックロックにチップを渡すとき、これは暴落への序曲ではなく、世界資本地図の再構築における行進曲です。 皮肉なことに、個人投資家がまだ「エスケープコード」を計算している間に、ブラックロックはすでにビットコインを2030年のバランスシートテンプレートに載せている。 2025年に向けた究極の質問:これは循環サイクルの頂点なのか、それとも新たな金融秩序の誕生なのか?すべてのOGウォレットの送金は、ブラックロックのカストディアルアドレスに追加され、すべてのETFの純流入は、「価値の保存」の定義を書き換えています。 サイクルを渡り歩く投資家へのアドバイス:最大のリスクは、ゲートから踏み出すことではなく、2017年の知識で2025年のゲームのルールを解釈することです。「コイン・アドレス」が「機関投資家のカストディアン・アカウント」になるとき、「半減物語」が「連邦準備制度理事会の金利決定のデリバティブ」になるとき、この転換の世紀はとっくに強気派と弱気派の範囲を越えている 歴史は繰り返されるが、今回は舞台にいるのは個人投資家の涙ではなく、機関投資家だ!金庫から鳴り止まない連鎖送金。 このような機関投資家化の流れは、おそらくウェブ1.0時代の進化になぞらえることができる。 歴史のサイクルは常にブラックユーモアに満ちている。 III.機関投資家と個人投資家の役割の変化

4,サイクルのタイムライン:歴史的傾向と現在の強気市場の見通し

V.結論

Cardano 宣布将整合比特币 Rollup 协议 BitcoinOS,成为比特币的二层网络(L2),以释放高达 1.3 万亿美元的比特币流动性。不同于依赖中心化托管商的封装比特币,Cardano 的 BitcoinOS Grail bridge 让用户可以无信任地将比特币转移至 Cardano 网络,参与 DeFi 等多种应用。

Miyukiスティーブン・モラーは最近、ロンドンでの記者会見でサトシ・ナカモトであると主張したが、彼の主張を裏付ける信頼できる証拠を提示することができなかった。このイベントは技術的な問題と混乱に見舞われ、出席者は不満を募らせ、モラー氏の主張の正当性に疑問を投げかけた。

Anais

Anaisパクソスは、シンガポールの金融管理局によって承認された新しいステーブルコインであるグローバル・ダラー(USDG)をローンチした。このイニシアチブは、様々な暗号プラットフォームとのパートナーシップを通じてUSDGの世界的なリーチを拡大しながら、安定コイン市場におけるコンプライアンスとセキュリティを強化することを目指しています。

AnaisImmutable社は、2021年の上場とプライベートセールに続き、IMXトークンの証券としての分類について懸念を表明し、SECからウェルズ通知を受け取った。

Weatherly

Weatherly《华尔街日报》近日报道称,美国检察官正在调查 Tether 是否违反制裁和反洗钱法规,USDT 或被部分非法组织利用。Tether CEO 表示,公司致力于遵守国际制裁,不会与监管部门对抗。

Alex

AlexArthur Hayes 近日在采访中表示,他对 Solana 的未来潜力持积极态度,认为其表现或将超过比特币。同时,他指出美国大选的具体结果并非市场核心,真正影响加密市场的是即将公布的联准会利率决策。

Miyuki美国总统大选将于当地时间11月5日正式开启,本文分析了可能出现的四大选举情境,评估其中最有利于投资市场的情境以及可能导致市场震荡的风险。

Weiliang

Weiliangクレイグ・ライトは、ビットコインのスケーラビリティと世界中のユーザーへのアクセシビリティを強化することを目的とした彼の提案するTerraNodeを通じて、ビットコインを金融包摂のための実用的なツールに変えることを構想している。彼は、このシステムが高い手数料と障壁を取り除き、伝統的な銀行業務から排除された個人が制限なしに世界的な貿易に従事できるようになると信じている。

Anais稳定币发行公司Paxos在昨日(1日)发布公告,正式推出新型美元稳定币USDG(Global Dollar),该币种符合新加坡金融管理局(MAS)即将发布的稳定币监管框架的要求。

Alexテック大手のMetaとGoogleは、AIが生成するユーザーコメントやレビューを自社のプラットフォームに統合することで、潜在的な名誉毀損リスクに直面している。最近の判例は、これらの企業がそのようなコンテンツに対して責任を負う可能性を示唆しており、テクノロジーが進化し続ける中、名誉毀損法の状況は複雑化している。

Weatherly