イーロン・マスクのD.O.G.E.、物議を醸すコスト削減努力を推進 政府支出1兆ドル削減目標 - 非現実的か、先見的か?

月までに政府支出を1兆ドル削減するというイーロン・マスクの計画は、陰謀論と懐疑論を巻き起こしている。批評家たちは、法的なハードルやレイオフの可能性を挙げ、その実現性に疑問を呈している。これは先見性のある改革なのか、それとも非現実的な野心なのか?

Catherine

Catherine

著者:Tristero Research 編集:Soirse, Foresight News

2025年は、米国の暗号通貨政策が大きく転換する年である。それ以前の何年もの間、この業界は「施行による規制」の状態にありました。明確なルールに代わって訴訟が行われ、時代遅れの法律が新興のテクノロジーに適用され、市場はさまざまなニュースの見出しに反応して乱高下していました。コンプライアンスは「推測ゲーム」になっており、少なくともルールが明文化されているヨーロッパやアジアに人材が集まっている。

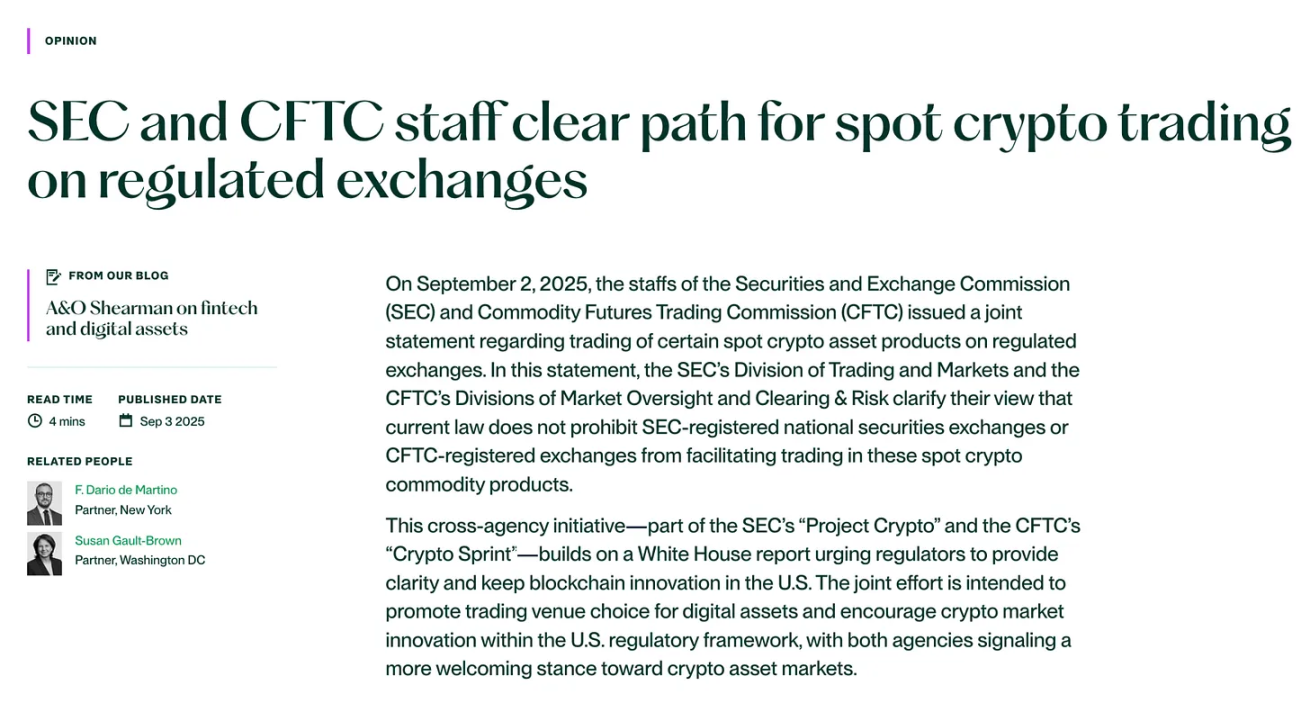

今年、ようやく状況が変わりました。1月には、銀行が暗号通貨のカストディアンシップを行うことを妨げていたSAB121が廃止され、6月には、米国議会でGENIUS法が可決され、初めて連邦政府が安定コインを承認し、米ドルの価値と結びつけました。9月2日、米証券取引委員会(SEC)と商品先物取引委員会(CFTC)は数年にわたる膠着状態に終止符を打ち、ナスダックやシカゴ・マーカンタイル取引所(CME)などに、株式や先物と同じ基準でビットコインやイーサリアムのスポット商品を上場するよう求める共同声明を発表した。

今日、暗号通貨プロジェクトが軌道に乗り、銀行がカストディ業務を開始し、機関投資家が1階から参入するための、狭いながらも現実的な道がようやく開かれた。米国は暗号通貨を自国の金融システムに統合したいと考えており、そのシステムの仕組みについて世界的な基準を設けるつもりである。

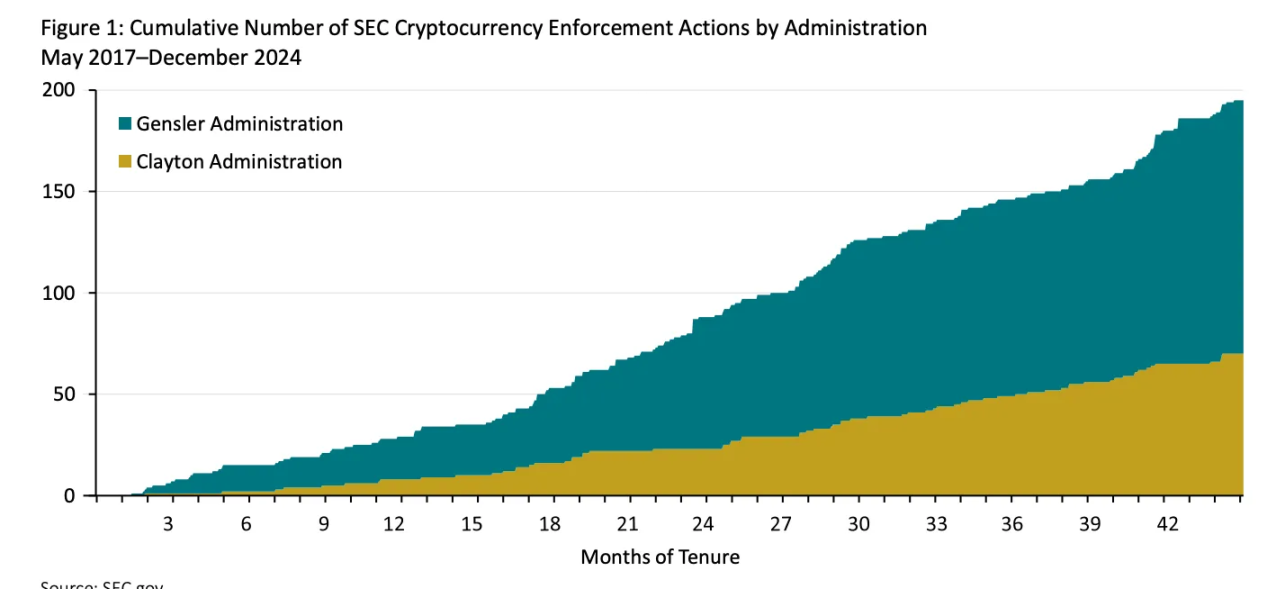

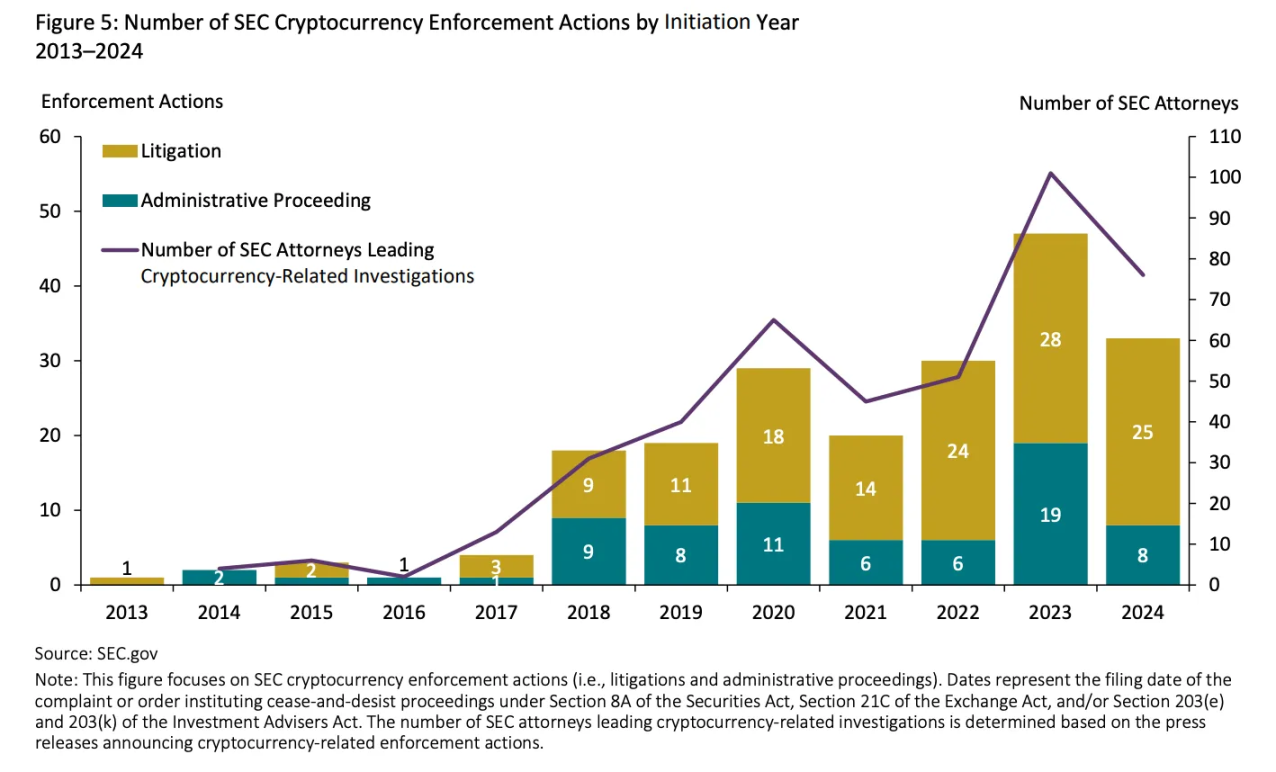

米国の暗号通貨業界は過去10年間、法的な不確実性に包まれてきました。ゲイリー・ゲンスラーがSEC委員長を務めていた間、規制当局は業界を定義するために79年前の判例であるハウイー・テストに依存していました。この1946年の最高裁判例は、フロリダの柑橘類畑の買い手が他人の仕事から利益を得ることを期待する場合、その畑の売却は「投資契約」にあたるとした。20世紀半ばには健全に思えたこの論理は、トークン、ブロックチェーン、分散型ネットワークに適用され、SECは、開発者がトークンの価値を押し上げることを期待して人々がトークンを購入する限り、トークンは証券であるとしている。この基準では、暗号通貨分野のほぼすべての資産が証券に分類される可能性がある。

批評家たちは、これはまったく「規制」ではなく、むしろコンプライアンスへの道筋を示すことなく業界をコントロールすることを意図した政治的・法的な戦術だと指摘している。最終的な結果は、明確なルールの枠組みではなく、何年にもわたる法廷での綱引きである。

2020年12月、米証券取引委員会(SEC)は、XRPトークンの未登録証券募集を通じて13億ドルを調達した疑いで、リップル・ラボを提訴しました。未登録のXRPトークンの証券募集で。

数年にわたる訴訟の末、アナリサ・トーレス判事は2023年7月、XRPは取引所で一般に販売される場合は証券ではない(小売購入者は収益のためにリップル社の事業に依存する必要がないため)、しかし機関投資家に直接販売される場合は、契約とマーケティングがトークンの価値をリップル社の努力に結びつけるという事実により、XRPは証券ではないとする「部分的に有利な」判決を下した。しかし、契約とマーケティングがトークンの価値をリップル社の努力に結びつけるという事実により、XRPは証券ではないと判断された。この判決は、同じ資産が異なるシナリオで「証券」と「非証券」の両方のステータスを持ち得るという、不思議な前例を作った。取引所と発行者は、どのような行動がSECの行動の引き金になるのか、混乱した状態に置かれた。

SECのCoinbaseに対する訴訟は、規制の対立を浮き彫りにしている。 2021年、CoinbaseはSECによって正式に承認されたS-1登録届出書に基づいて上場した。2021年、CoinbaseはSECによって正式に承認されたS-1登録届出書に基づいて株式を公開した。2年後の2023年6月、SECはCoinbaseを無登録の取引所、ブローカーディーラー、清算機関として営業している疑いで訴えた。

コインベースはその後、SECがIPOの段階で同社の情報開示を確認し承認していたことを指摘して反論し、さらに衡平法上の禁反言の抗弁を持ち出して、政府がIPO中に沈黙していたことは「黙示の承認」に相当し、事後的に訴訟を起こすことは「積極的な違法行為」になると主張した。この法的主張は非常に難しいが、業界のフラストレーションを正確に反映している。どんなに規制に協力しても、ルールは常に事後的に変更され、業界は「確実に負ける」ように設計されているようだ。

市場は最終判決を待っているわけではない。学術的なイベント研究によると、SECがある資産を証券として定義すると、その資産の価格は急落します。

トレーダーはこれを「SEC効果」と呼んでいる。資産のファンダメンタルズではなく、規制強化に関連するニュースによって売りが出ているのだ。人材と資本が欧州(MiCAなど)やアジア(シンガポールのライセンス制度など)に集まっているのは、これらの地域のルールが少なくとも「何が許されるか」について明確だからだ。一方、ワシントンのSECは、エンフォースメントの人員を拡大し続けている。ゲンスラー氏の在任中、暗号通貨事件1件あたりの弁護士数は平均8.3人で、前任のジェイ・クレイトン氏の5.9人をはるかに上回っており、訴訟主導の規制の激しさを示している。

2025年は、米国の暗号通貨規制における完全な転換の到来です。ホワイトハウスは、「世界の暗号通貨の首都になる」ことを選挙公約から政策に転換し、規制当局に暗号通貨を「罰せられるべき問題」と見なすのをやめさせ、代わりに「規制されるべき産業」と見なすよう求めている。作業部会は明確な目標を掲げている。それは、既存の規制権限を利用してルールを明確にし、人材を惹きつけ、米国がブロックチェーン革新の中心にいることを確実にすることだ。

米証券取引委員会(SEC)と米連邦取引委員会(CFTC)は、プロジェクト・クリプト(Project Crypto)とクリプト・スプリント(Crypto Sprint)という「二本立ての取り組み」で対抗した。

デジタル資産に対する長期的な規制の枠組みを確立する初の試みである。

最大の転換は規制概念のレベルで起きており、SECのポール・アトキンス委員長は画期的なスピーチで「ほとんどの暗号資産は証券ではない」と宣言した。

この声明は、これまでの推定を完全に覆しました。ハウ・テストによる証券の定義をデフォルトとする代わりに、規制当局はより微妙な分類の視点を採用し、ほぼすべてのトークンが証券の定義を満たすことになりました。「クリプト・イニシアチブは、規則制定とガイダンスを通じて証券法を近代化するために発足し、20世紀の分類システムでは分類が困難であった資産のための余地を作りました。

長年にわたり、ニュー・インターネット・プロジェクトは苦境に立たされてきた。トークンの配布は「有価証券の募集」とみなされる可能性があるのだ。新アジェンダは、「免除条項」と「セーフハーバー・ルール」を導入し、プロジェクトが規制当局の監視下で、開示義務を課した上で事業を開始し、「完全な分散化」に向かうことを可能にする。この体制は、暗号プロジェクトの「進化的性質」を認識しており、トークンを常に証券として扱う必要はありません。

2025年9月2日、SECとCFTCの共同声明は、既存の法律がナスダック、ニューヨーク証券取引所(NYSE)、シカゴ・マーカンタイル取引所(CME)などの国内取引所がビットコインとイーサのスポット商品を上場することは、既存の法律では禁止されていないことを明らかにし、市場を震撼させました。

「監視、安全な保管、透明性のある取引報告」といった規制のガードレールの保護の下、デジタル資産は初めて伝統的な証券や商品と同じ取引所への参入が正式に許可されました。

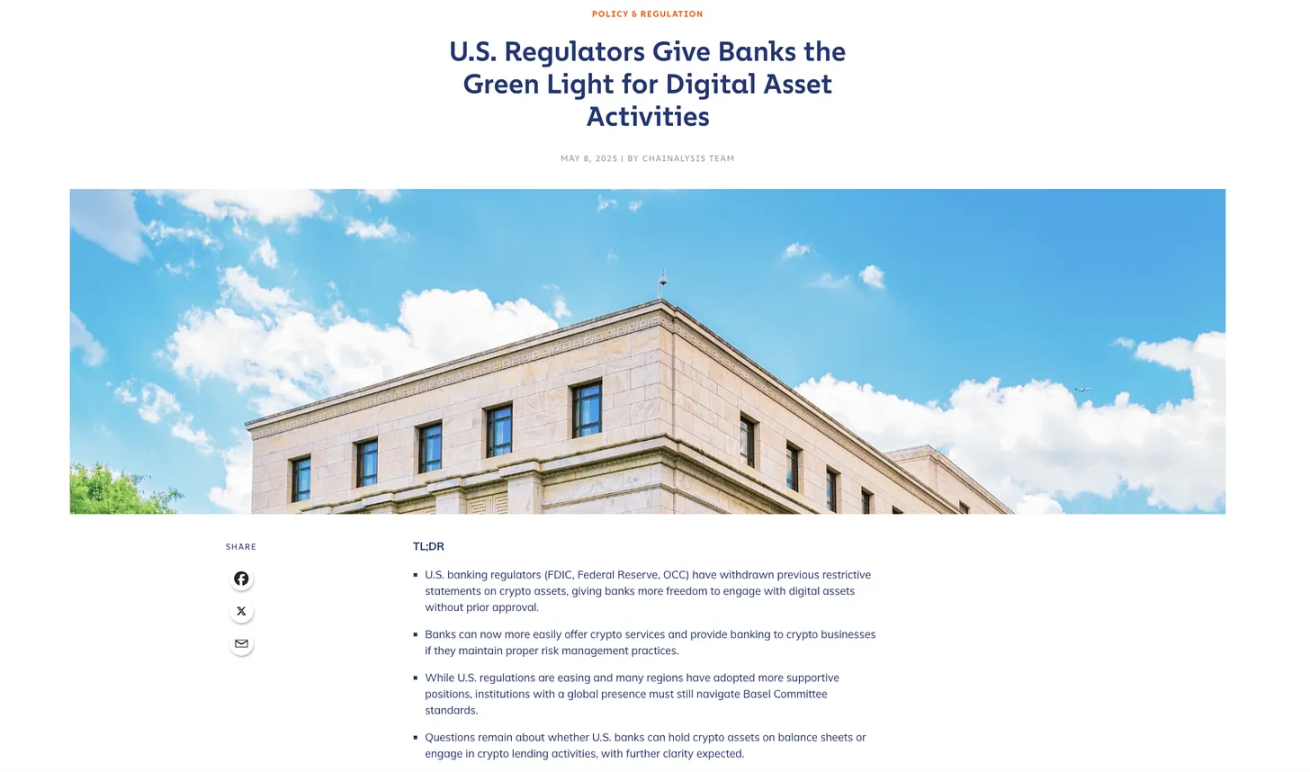

長い間、SAB121は機関投資家の参入を妨げてきました。銀行は顧客の暗号通貨を「自己負債」として扱う必要があり、非常に高い資本が必要となるため、「毒薬条項」となっていました。新しい規制体制の最初の動きの1つは、SAB121の廃止であり、それに続いて、銀行やカストディアンがデジタル資産を安全に保有できるようにカストディアン規則を調整する指令が出された。この変更により、伝統的な金融機関は「機関投資家レベルの安全なカストディ」を求める資産配分担当者の需要にようやく応えられるようになった。

アトキンスはまた、「All-in-One Intermediary(オール・イン・ワン仲介機関)」のフレームワークのチームデザインを推進しました。証券と非証券の取引、貸出、質入れ、カストディ・サービスのすべてを単一の認可法人の下で提供する。現在の「重複するライセンスのつぎはぎ」ではなく、米国企業はアジアで普及しているように、同じプラットフォーム上で統合されたデジタル金融サービスを提供できるようになる。

これらの取り組みを総合すると、「暗号通貨を米国の金融システムに統合する」ための協調的な取り組みである。前時代の執行が、才能ある人材の海外流出と数兆ドルの時価総額の海外流出につながったのに対し、新しいアジェンダは、「米国のリーダーシップ」や「暗号通貨の黄金時代」といったナショナリスティックな表現と、「規制された大規模機関を優遇する」メカニズムを組み合わせている。スポット取引所商品(ETP)の許可、銀行カストディ、認可されたメガアプリはすべて、暗号通貨をウォール街の軌道に乗せるという同じ方向を向いている。

この戦略は、安定性と投資家保護をもたらす一方で、業界のエコシステムの多様性を狭めている。ほとんどの場合、米国における暗号通貨の将来は、ピアツーピア・プロトコルではなく、なじみの金融機関に依存することになるだろう。非中央集権という考え方は廃れていないが、「伝統的な金融のシステムへの統合を早急に進める」という端緒に押しやられている。

米国の規制シフトは孤立した出来事ではない。

米国の規制シフトは、孤立した出来事ではありません。世界的に、他の権力中心地は、独自の論理に従って暗号通貨ルールを形成しようと競い合っており、3つの中核的なモデルが出現しています:欧州の「ルールブック・モデル」、米国/英国の「統合モデル」、アジアの「サンドボックス・モデル」です。

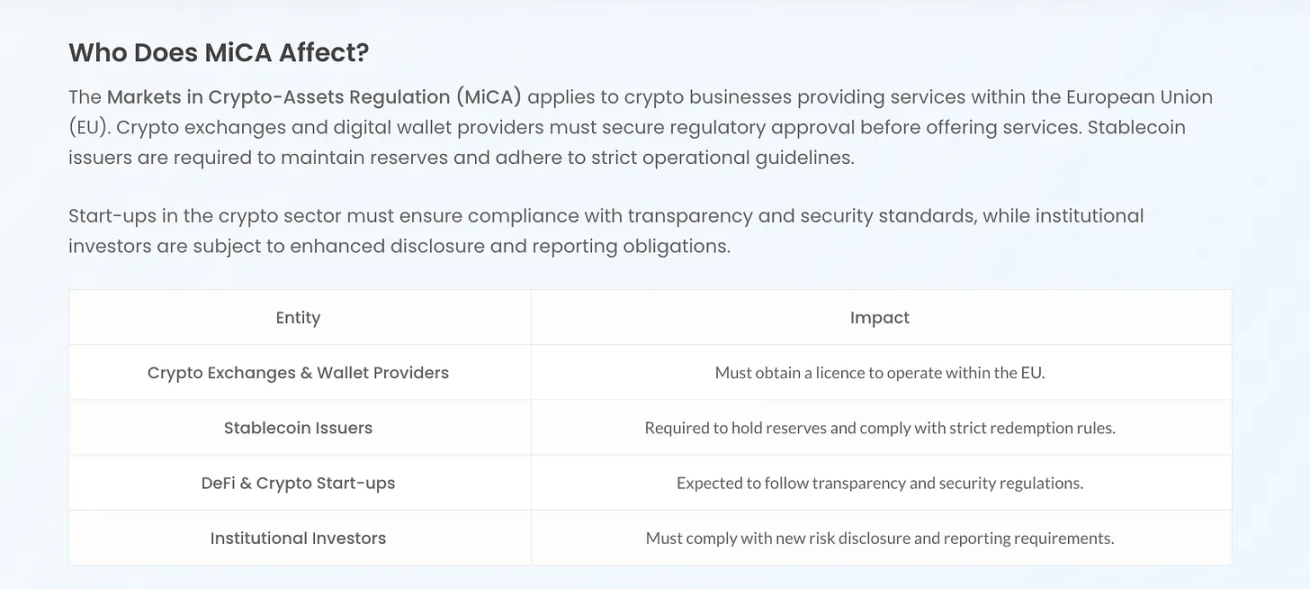

欧州連合(EU)の暗号資産市場法(MiCA)は2024年末に発効し、27の加盟国全体で調和のとれた規制を提供します。この枠組みは、トークンを厳格に分類し(資産参照、電子マネーなど)、「単一のライセンス」体制を確立します。

英国は金融サービス市場法(FSMA)の範囲を拡大し、暗号通貨を既存の金融システムに組み込み、カストディアンシップや質権設定などの行動まで「規制対象サービス」と定義している。この「MiCAを超える」モデルは、英国の個人顧客と接触するすべての海外組織に対し、英国の規則を遵守するよう求めるという、ニュアンスも範囲も広いものだ。

米国が訴訟に巻き込まれる中、シンガポールと中国香港は現実的な道を選択しました。li>

シンガポールは決済サービス法の下で段階的なライセンス制度を確立し、厳格なAML/CFT規則を定め、安定したコインのための詳細な基準を設定しました。>

中国の香港は、取引所ライセンス制度を通じて暗号通貨市場を再開し、最近、主流トークンへのリテール取引アクセスをさらに拡大しました。

2つの都市には明確な目標があります:ビジネスを迅速に誘致し、ルールを徐々に更新し、世界的な暗号通貨のハブを作ることです。

中国はいまだに民間の暗号通貨取引、マイニング、取引所をすべて禁止しており、デジタル人民元の研究開発に力を注いでいる。USDTは規制を回避するために中国で広く使用されており、政策立案者は現在、人民元を裏付けとするステーブルコインの発行を許可するかどうかを検討しており、香港が試験的なプラットフォームとなる可能性が高い。

これらのモデルを合わせると、「分断された世界の暗号ランドスケープ」の概要が見えてくる。ヨーロッパは単一の規制によるコントロールを求め、アジアは柔軟性と競争力を追求し、アメリカはウォール街の軌道に暗号通貨を置き、資本市場の厚みが自国のモデルを世界的なデフォルトスタンダードにすることに賭けている。

市場は前向きだ。1月のSAB121の廃止、3月のコインベース訴訟の取り下げ、6月のGENIUS法の上院通過など、2025年のあらゆる規制シグナルが市場を煽った。-- が市場を煽った。アトキンス議長が9月に「暗号プロジェクト」のスピーチを行う頃には、「執行と規制の時代」が正式に終わったことは資本界にとって明らかだった。

この最も直感的な証拠は、上場商品(ETPs)から得られる。8月単月だけでも、資金流入は49億ドルに達し、40億ドル近くがイーサリアム関連商品に流れた。

ビットコインからイーサリアムへの資金シフトは、機関投資家の信頼が高まっていることの典型的な兆候です。いったん規制の枠組みを信頼すると、機関投資家はリスク曲線からさらに外れた資産に振り向けます。

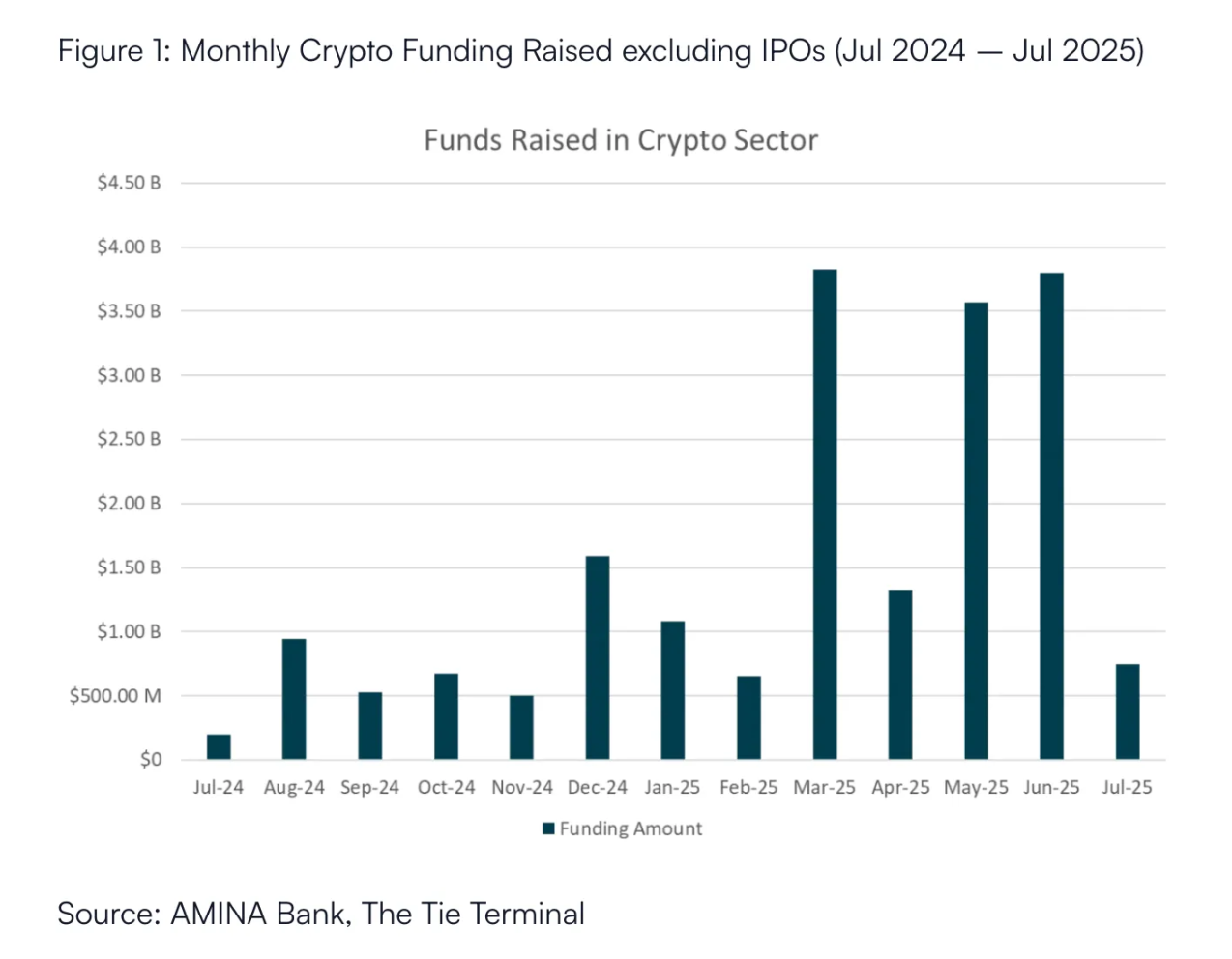

暗号通貨の新興企業は2025年第2四半期に100億ドル以上の資金を調達しました。2021年の強気相場以来、最も好調な四半期となった。

以前の「ホットなコンセプトへの賭けの分散」とは異なり、現在では資金調達により規律あるアプローチが見られる。資金の半分近くが取引所とコンプライアンス・インフラに投入されており、VCが誇大広告を追いかけるのではなく、「規制の明確化に従っている」ことを示唆している。

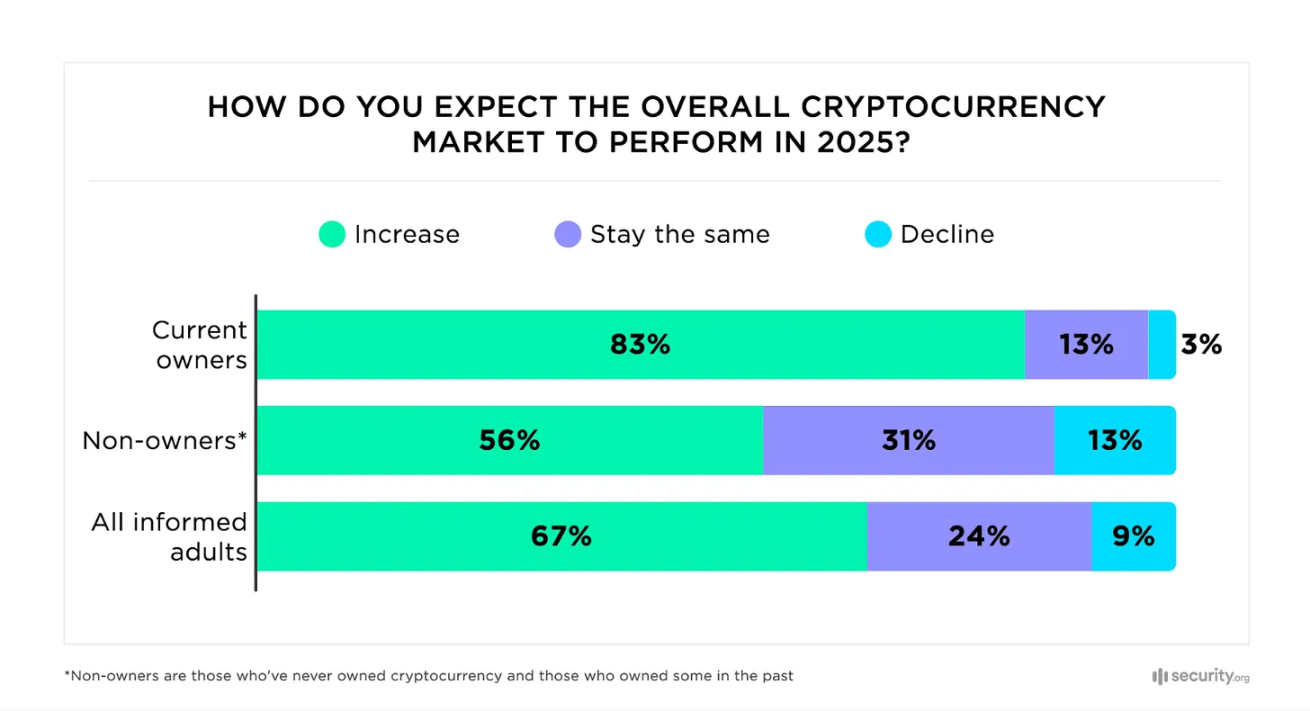

初夏の調査によると、米国の投資家の間で暗号通貨に対する楽観的な見方が2021年以降でピークに達している。暗号通貨について知識があるアメリカ人の60%以上が、新大統領の任期中に暗号通貨が上昇すると予想しており、現在保有している人の3分の2は保有額を増やす予定である。

要するに、市場は長い間「シグナルを読んで」おり、9月の最終声明を待ってはいない。厳しい会計規則の撤廃、訴訟の却下、安定通貨法案の可決など、あらゆる政策が「傍観者」から市場の「参加者」側へ資金を押し上げてきた。SECとCFTCの共同声明は、投資家が以前から期待していたことを正式に表明したに過ぎない。

ルールに大きな手が加えられるたびに、勝者、敗者、そして隠れたリスクが生まれます。米国における規制の転換も例外ではありません。イノベーションへの扉を開くだけでなく、「一部のプレーヤーに有利で、他のプレーヤーを締め出す」ような形で、競争の状況を描き直すのです。

コンプライアンス取引所:コインベース、SECが2025年初頭にCoinbaseに対する訴訟を取り下げた後、Coinbaseは米国国内市場の「デフォルト取引所」になりかけている。

ウォール街の機関投資家:SAB121の廃止とスポット商品が承認され、銀行、資産運用会社に門戸が開かれる。カストディ、ETF、現物サブスクリプション、その他の伝統的な金融コアビジネスが正式にゲームに参加し、ブラックロックやフィデリティのような大手は、市場シェアを素早く獲得するために、暗号通貨を既存の流通システムに簡単に組み込むことができます。

コンプライアントなステーブルコイン発行者:GENIUS Actの厳しい要件を満たすステーブルコイン(サークルのUSDCなど)は、連邦規制の助けを借りて、「規制上の負債」を「競争上の優位性」に変えることができます。コインベースの株価はUSDCの成長期待で上昇し、VISAとマスターカードの株価は、クレジットカード決済システムへのステーブルコインの潜在的な影響により下落した。

トークン化されたRWAプラットフォーム:証券を定義するための明確な基準と、準拠した発行のためのセーフハーバーは、不動産、プライベートエクイティ、債券などの資産が「オンチェーン」されるための明確な道筋を提供し、RWA空間の加速的な発展を促します。2025年2月に有罪を認め、罰金を支払ったOKXのケースは、米国のユーザーにサービスを提供することのリスクを浮き彫りにしています。これらのプラットフォームにとって、米国市場は「報酬よりもリスクが高い」ものになっています。

アルゴリズム安定コイン:「安全でない通貨」というビジョンは挫折した。アルゴリズム安定コインは、「1:1の流動性準備裏書」の要件を満たすことができないため、米国市場から実質的に禁止されている。

プライバシーコイン:モンローコイン、Zcashなどの匿名資産は、AML/KYC規則と真っ向から対立しており、規制対象プラットフォームから段階的に排除され、「暗号通貨のジャンク債」に追いやられています。市場の端っこでの取引は、非常にリスクが高い。

DeFiは、次の2つの道から選択する必要に迫られています:

規制的DeFi(Regulatory DeFi):機関投資家の参加ニーズを満たすため、スマートコントラクトやフロントエンドにKYC/AML機能を統合する。

「ワイルド・ウェスト」:「ライセンス不要」属性を主張するが、主流の流動性によって損なわれる。

「ワイルド・ウェスト」:「ライセンス不要」属性を主張するが、主流の流動性によって損なわれる。

規制当局は「完全な分散化は規制不可能」という主張を支持していません。国際決済銀行(BIS)が指摘したように、「分散化の幻想」-ほとんどすべてのDeFiプロジェクトには、規制の対象となりうる「圧力ポイント」(トークン保有者のガバナンス、コア開発者、ウェブインターフェースなど)があります。

この規制圧力は、「規制の取り込み」の余地も提供する。コインベース、ウォール街の銀行、資産運用会社など、資金力のある大企業は、ルール作りに影響を与える最高の立場にある。規制が「参入障壁」となり、小規模なイノベーターを排除してしまう危険性がある。例えば、コインベースによるステーブルコインの法案に関するロビー活動(テザーにとって不利になる可能性がある)は、すでにこの「巨人がルールを支配する」ダイナミズムを実証している。

より深いリスクは「システム的関連性」にあります。FTXが破綻したとき、リスクの広がりは主に暗号通貨に限られていました。新しい枠組みはその壁を解体します。銀行がカストディに関与し、安定したコインが決済パイプラインに入り、ETFが暗号通貨を退職者のポートフォリオに直接結びつけるのです。

このことは、暗号通貨領域におけるリスクがもはや「孤立」していないことを意味する。大手銀行のカストディ部門で問題が発生したり、システム的なETFが破綻したり、準拠したステーブルコインが突然崩壊したりすると、伝統的な市場に波及効果が生じる可能性がある。皮肉なことに、「暗号通貨をより安全に」するために作られたルールは、かえって暗号通貨を伝統的な金融システムにより強固に結びつけることになった。

2025年の規制転換に向けて舞台は整ったが、ドラマはまだ展開している。

米国は暗号通貨を金融システムにしっかりと組み込むことに成功する。2026年までに、トークン提供のためのセーフハーバー制度が整備され、SECとCFTCがデジタル資産仲介業者の登録規則を完成させ、GENIUS法に基づく準拠した米ドルの安定コインが主流の決済チャネルとなり、フィンテックのアプリや伝統的な銀行業務に統合され、ビットコインとイーサリアムのスポットETPがポートフォリオの常連となり、銀行やカストディアンによって大規模なカストディアンシップと投資商品が提供され、市場は少数の大規模な準拠取引所に集中する。DeFiはKYC/AMLを組み込むことで「機関投資家向けRegDeFi」セグメントを形成している。米国の資本市場の厚みに伴い、この枠組みは世界的にデフォルトの標準となり、他の管轄区域も市場アクセスを維持するために徐々にこれに合わせるようになっている。

米国は、政治的な膠着状態、司法訴訟、SEC対CFTCの管轄権争いなど、内部的な障害によって停滞している可能性がある。執行。MiCAルールが調和されたEUは、「大規模なコンプライアンスに準拠した暗号ビジネス」の中心的ハブとなる可能性があり、シンガポールと香港は柔軟なサンドボックスで高成長プロジェクトを引き続き誘致する。最終的には、断片化された市場と最小限の相互運用性で、世界中に3つの別々の規制トラックが存在することになり、企業は地域ごとに事業を分割し、異なるルールに適応する必要があります。

過度な中央集権化は反動につながる可能性があります。規制が伝統的な金融大手に大きく偏り、ウォール街の「高金利、低選択肢」の非効率性が再現されれば、開発者やユーザーは主流のシステムから追い出されるかもしれません。主流システムから大量に退出する。ゼロ・プルーフ・オブ・ナレッジ、分散型アイデンティティ、クロスチェーン技術におけるブレークスルーは、「検閲に強いパラレルエコノミー」を生み出す可能性がある。コンプライアンス・システムに取って代わるのではなく、それと並走するものであり、一国の規制から切り離された「主権と弾力性」をユーザーに提供し、暗号通貨の分散化というアイデアの新たな手段として機能する。

規制シフトの意義は、取るスタンスによって大きく異なる:一般大衆にとっては、セキュリティと安定性であり、投資家にとっては、正当性と市場アクセスを意味する;業界開発者にとっては、待望の明確なロードマップであり、政策立案者にとっては、米国のフィンテックの世界的優位性を再構築するための地政学的戦略である。

これらの視点を合わせると、暗号通貨と米国金融システムの中核との「大統合」が正式に始まったという1つの核心を指し示している。そして、この統合の背後にあるリスク(システミックな相関関係など)、矛盾(分散化の概念と伝統的な金融ルールの対立)、逆流(潜在的な分散化ルネッサンス)は、暗号通貨業界の発展の次の段階を形成するために結集するだろう。

月までに政府支出を1兆ドル削減するというイーロン・マスクの計画は、陰謀論と懐疑論を巻き起こしている。批評家たちは、法的なハードルやレイオフの可能性を挙げ、その実現性に疑問を呈している。これは先見性のある改革なのか、それとも非現実的な野心なのか?

CatherineHashKey GroupとBosera Asset Managementは、世界初のトークン化されたマネーマーケットETFを香港でローンチし、伝統的なマネーマーケット・ファンドのデジタル版を提供する。トークン化は透明性、流動性、効率性の向上を約束し、従来の投資家と成長するDeFiコミュニティの両方をターゲットにしている。

Weatherly

Weatherlyトランプ一族はHut 8 Corp.と提携し、米国で最も効率的なビットコインマイナーを目指す産業規模のマイニングベンチャー、American Bitcoinを立ち上げた。この動きは市場に大きな関心を呼び、ハット・エイトは6万台のマイニングマシンを新会社に移し、エリック・トランプが最高戦略責任者の役割を担う。

Joy

Joyブロックチェーン調査会社ZachXBTは、Coinbaseユーザーを狙ったフィッシング詐欺により、2週間で4,600万ドル以上が失われたと報告している。アドレスポイズニングやウォレットスプーフィングなどの手口は増加傾向にあり、損失は拡大し続けるのだろうか?

Catherineイーロン・マスクは、米国政府がDogecoinを採用する計画を否定し、D.O.G.E.は効率性を向上させるためにオンライン協議を通じて命名されたと述べた。彼の発言を受けて、Dogecoinの価格は1週間で10%近く下落した。マスク氏のミームコインへの支持は薄れつつあるのだろうか?

Kikyo

Kikyo釜山地方裁判所は、41万6,000ドルの暗号詐欺のリーダーに対し、懲役4年半を言い渡した。彼らは投資家の暗号に対する無知を利用し、毎月30%のリターンがあるという虚偽の謳い文句で投資家を騙した。

Catherine新しいAndroidマルウェア「Crocodilus」は、ソーシャル・エンジニアリングと偽のオーバーレイを使い、セキュリティ機能をバイパスして暗号ウォレットのシード・フレーズを盗み出す。スペインとトルコのユーザーをターゲットにしたこのマルウェアは、リモートアクセス機能を持ち、二要素認証をバイパスすることができる。

WeatherlySIR.tradingがハッキングにより355,000ドルを失った翌日、創設者は資金の一部返還を懇願した。同プラットフォームの将来が危ぶまれる中、ハッカーが応じない場合、SIR.tradingは本当に終焉を迎えるのだろうか?

KikyoオープンAIは、ソフトバンクが主導する記録的な資金調達ラウンドで400億ドルを調達し、評価額を3000億ドルに引き上げた。この投資は、同社がオープンウェイトAIモデルのリリースを計画し、営利事業体への再編圧力に直面しているときに行われた。

Anais

Anais米証券取引委員会(SEC)委員長候補のポール・アトキンス氏は、上院公聴会で暗号の精査にほとんど直面せず、規制の進展の可能性を示唆した。しかし、トランプ一族の暗号ベンチャーに関連する対立への懸念は残っている。

Catherine