“特朗普账户”:一场重塑美国财富与未来的国家对赌

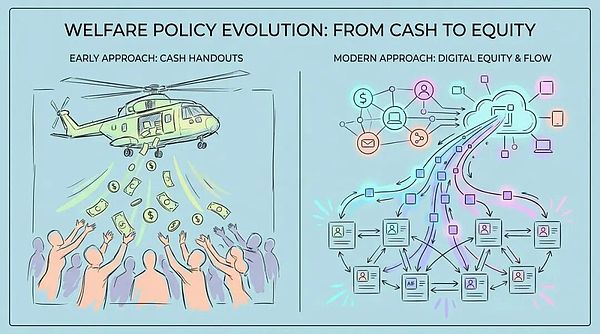

在瞬息万变的全球经济格局中,一个名为“特朗普账户”的计划正悄然兴起,它不仅仅是一项福利政策,更是一场深刻改变我们对财富、不平等乃至国家未来面貌认知的宏大社会实验。它代表着从传统的“直升机撒钱”到颠覆性的“直升机股权”的转变,将下一代的经济命运与资本市场表现紧密相连。

如果这个政策落实到位,从现在开始到 18 年后这段时间,会一直提供流动性给美国股市,最近不出,对大盘算是个利好。

从“直升机撒钱”到“直升机股权”

过去半个世纪,政府对经济的干预屡见不鲜。从凯恩斯的需求侧管理到金融危机时的量化宽松,联邦政府似乎习惯于通过直接向民众发放现金来刺激消费、拉动总需求。2008年的退税支票、2020年的疫情纾困金,都遵循着这一逻辑。然而,“特朗普账户”的出现,打破了这一传统思维,引入了“直升机股权”这一全新概念。

“特朗普账户”不再满足于解决眼前的燃眉之急,它的野心更大。它试图通过强制性的资产锁定和长周期的复利效应,将我们下一代的经济命运,直接锚定在资本市场的表现之上。

想象一下,每个新出生的美国公民都将收到联邦政府赠予的1000美元“种子资金”。这笔钱并非用于即时消费,而是被强制投入股市,并在受益人成年之前,任何人都不得动用。此外,戴尔家族还慷慨捐赠了62.5亿美元,为在此之前出生的孩子提供了股权形式的“种子资金”。这标志着“所有权社会”理念从政治口号走向具体金融基础设施的宏大工程。

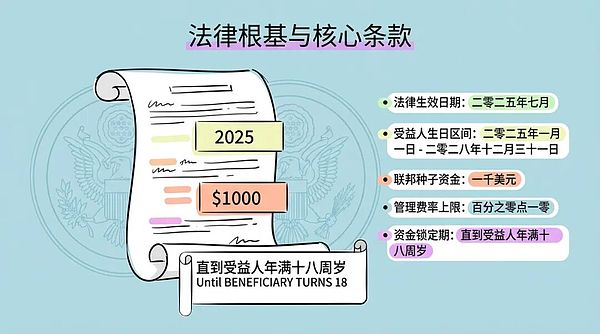

“特朗普账户”的政策架构与运作机制

“特朗普账户”的法律基础源于2025年7月生效的一项税收与支出法案。该法案设计了一种具有税收优势的投资工具,类似罗斯个人退休账户,但在受益人年龄和资金提取方面有更严格的限制。

其核心条款包括:

受益人范围:2025年1月1日至2028年12月31日期间出生的每一位拥有社会安全号码的美国新生儿。

联邦种子资金:美国财政部一次性存入1000美元。

管理与费用:资金由财政部统筹管理,私营金融机构具体运作,年管理费率上限不得超过0.10%。

资金锁定期:强制锁定至受益人年满18周岁,除非受益人死亡或遭受严重残疾。这一长达18年的锁定期,旨在充分利用复利效应,确保资金的“资本”属性不被异化。

然而,法案存在一个明显的代际断层,仅覆盖了2025年后的新生儿,对在此之前出生的儿童缺乏联邦资金支持。这可能导致同家庭不同年龄的孩子面临差异化的国家待遇。正是此时,迈克尔·戴尔和苏珊·戴尔夫妇的巨额捐赠填补了这一空白,开创了私营资本直接介入国家福利分配的先例。

戴尔计划的算法分配与挑战

戴尔的捐赠并非普惠,而是通过精密的地理与经济算法进行定向投放。儿童需满足以下条件才能获得250美元的“戴尔种子资金”:

这形成了一个三级分层的“直升机股权”体系:

戴尔的介入标志着福利政策逻辑的重大转变——从税收调节转向依赖超级富豪的“慈善资本”。这种基于邮政编码的算法分配,虽旨在提高资金精准度,但也带来了新的公平性问题,例如“绅士化误判”和“高成本陷阱”,可能导致部分低收入家庭被排除在外。

持续注资与超级个人退休账户

“特朗普账户”的长期效力在于其持续注资能力。它允许每年最高5000美元的额外供款,并在2027年后随通胀调整。资金来源多元化:

这种结构实质上是一个针对未成年人的“超级个人退休账户”。当受益人年满18岁时,账户将转换为传统的个人退休账户,资金可用于高等教育、首次购房或创业。非特定用途提取则需缴纳所得税甚至罚款。这种“锁定”与“税收优惠”双重机制,强制执行了长周期的资本积累。

强制投资与市场影响:一场资产通胀的对赌

“特朗普账户”最引人注目的特征在于其强制投资指令:法案要求资金必须投资于追踪美国股市大盘的指数基金,如标普500指数。这将数百万美国儿童的未来财富与华尔街表现绑定,并向市场引入了规模庞大的、对价格不敏感的被动买盘。

“无弹性市场假说”表明,股票市场需求弹性远低于传统假设。每流入一美元资金,可能导致市场总市值增加五美元甚至更多。

我们可以估算,若美国每年出生约350万新生儿,联邦种子资金每年将向市场注入35亿美元。若加上戴尔捐赠和数百万家庭的追加供款,这将形成一股持续、巨大的资金流。这些资金的流入不受估值影响,而是由法律和人口出生率决定,无论市场繁荣或衰退,资金都会持续买入标普500指数成分股。

这种机制可能会加剧市场的“头部效应”,使新增资金不成比例地流向苹果、微软、英伟达等巨头。学术研究已证实,被动投资会显著推高大盘股价格,且这种推升往往与基本面脱节。因此,“特朗普账户”可能在无意中成为巨头企业股价的助推器,强化市场集中度。

“特朗普账户”也是一场关于资产通胀的对赌。“直升机撒钱”引发消费品通胀,而“直升机股权”则直接作用于资产价格。批评者认为,政策本质上是补贴资产持有者,通过人为增加股票需求,在供给不变甚至减少的情况下,推高资产价格。

这形成了一个自我强化的反馈循环:联邦资金与家庭储蓄强制买入股票,推高股价;企业管理层看到股价上涨,更倾向于通过股票回购而非分红来回馈股东;回购减少流通股供给,配合账户的持续买入需求,进一步推高股价。

这实际上是一场国家对赌:它赌的是这种金融工程能够持续创造账面财富,且不会在未来某个节点发生灾难性的估值回归。

受益人的序列风险与慈善治理的新挑战

对于受益人而言,这场对赌的最大风险在于“序列风险”。与新加坡公积金提供保证利率不同,“特朗普账户”将所有市场风险转移给个人。试想“2043年问题”:2025年出生的孩子在2043年成年时,若恰逢市场大崩盘,他们的“国家嫁妆”将瞬间缩水。目前的法案未明确是否包含类似“目标日期基金”的自动减仓机制,这使得受益人面临极端的尾部风险。

戴尔家族的介入不仅是捐款,更代表了一种“慈善治理”的新模式。通过设定“15万美元中位数收入”的邮编门槛,戴尔基金会实际上在执行准政府职能,决定谁有资格获得福利。这种大数据治理虽精准,但也存在“绅士化误判”和“高成本陷阱”等缺陷。

当国家福利政策依赖私人慈善家来填补空白时,社会契约的性质就发生了改变。福利不再是基于公民身份的法定权利,而变成了基于富人善意的施舍。这种模式短期内或能解决资金问题,但长期可能削弱公共福利体系的稳定性和可预测性。

国际经验的启示:英国、新加坡与“婴儿债券”

为了更清晰地理解“特朗普账户”的利弊,我们可以将其置于全球资产为本福利政策的坐标系中进行对比。

英国“儿童信托基金”的教训:2002-2011年间,英国实施的儿童信托基金,虽自动开设,但仍有超过75.8万个账户在孩子成年时处于“无人认领”状态,涉及14亿英镑。这警示我们,“特朗普账户”的“选择加入”机制,叠加长达18年的遗忘期,可能导致数百万最需要的低收入儿童最终无法触及这笔财富。

新加坡“中央公积金”的强制整合:新加坡强制要求高达工资37%的供款率,并将资金与住房、医疗等生活基础设施紧密挂钩,提供2.5%至4%的无风险保底利率。相比之下,“特朗普账户”缺乏这种全生命周期的整合与风险兜底,更像一个孤立的储蓄罐,而非社会保障体系。

“婴儿债券”的理念对立:由科里·布克等民主党人提出的“婴儿债券”方案,主张根据家庭财富状况进行级差拨款,以缩小贫富差距。而“特朗普账户”提供平等的联邦种子资金,却允许富裕家庭每年额外投入5000美元进行免税增值。批评者认为,这实际上是在利用公共资金建立有利于富人的税收庇护所,最终可能加剧而非缩小贫富差距。

我们可以通过数学模型推演:若年化回报率为7%,低收入家庭儿童即使获得1250美元种子资金,若无力供款,18年后账户总值可能仅约4200美元。而高收入家庭儿童,若获得联邦1000美元种子资金并每年顶格供款5000美元,18年后账户总值可能接近20万美元。两者之间可能存在46倍的巨大差距。

福利削减与未来情景推演

批评者担忧,“特朗普账户”的设立并非单纯的“加法”,而是未来福利“减法”的前奏。政策制定者可能会以“每个人都有股票账户”为由,削减社会保障或其他福利开支。现有报道指出,相关立法中包含了削减医疗补助和食品券的条款。这意味着用“未来的大饼”换取“现在的面包”,对于处于生存边缘的家庭而言,这是一种极其危险的交换。

基于当前数据与历史经验,我们可以对“特朗普账户”的未来进行三种情景的兵棋推演:

情景A:所有权社会的黄金时代(牛市情景):

前提:未来20年美国经济强劲增长,AI技术带来生产力跃升,标普500指数年化回报率超8%。

结果:普遍资产增值,缓解阶级矛盾,年轻人对资本主义制度支持率上升。

政治影响:共和党“投资者阶级”战略大获全胜,巩固右翼政治版图。

情景B:失去的二十年(滞胀情景):

情景C:行政泥潭与沉睡资产(英国情景):

前提:复杂表格阻碍低收入家庭开户,私营管理机构缺乏动力服务小额账户。

结果:数百万账户休眠,华尔街金融机构通过管理费侵蚀“无主资产”。

政治影响:政策被视为累退的财政补贴,引发关于官僚主义和金融掠夺的批判。

结语:锁定未来,股权与机遇的对赌

“特朗普账户”及其背后的“直升机股权”理念,是一次深刻的美国国家治理逻辑重构。它试图通过金融复利的力量,将每一个公民都转化为资本市场的利益相关者。

这场对赌的核心在于三个假设:

市场假设:美国股市将永远是财富创造的高效机器,而非赌场。

行为假设:所有家庭,无论贫富,都能具备管理长周期资产的认知与耐心。

社会假设:资产所有权能够替代收入再分配,成为解决不平等的终极方案。

戴尔的捐赠为计划注入了燃料,但也暴露了其依赖私人资本修补公共制度的脆弱性。如果成功,它可能造就一代拥有资产的中产阶级;如果失败,它将把整整一代人的经济安全感埋葬在K线图的波动之中。

这不再是简单的“撒钱”,这是在“撒股权”。它不仅重新定义了福利,也试图重新定义公民与资本主义的关系。在这场长达18年的锁定期中,被锁定的不仅仅是资金,还有美国社会对于“机会”二字的全部想象。

Weatherly

Weatherly