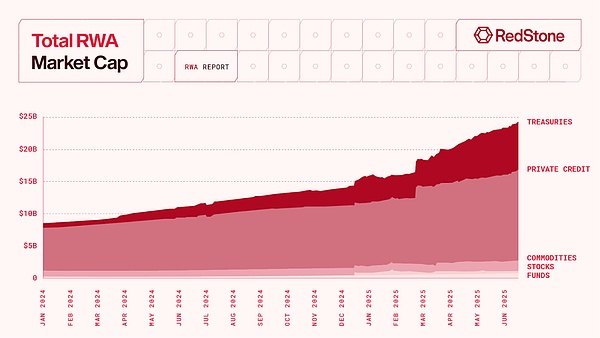

最近,RedStone、Gauntlet与 RWA.xyz 联合发布的报告《RWA in OnChain Finance》显示:截至 2025 年 6 月,RWA(现实世界资产)在链上金融中的规模已突破 240 亿美元,较 2022 年的 50 亿美元增长超过 380%。这一爆发式增长背后,正在推动链上金融进入新的阶段。

一、RWA市场崛起:爆发式增长的背后

根据报告,RWA 市场的增长速度仅次于稳定币,成为链上金融中增速第二快的领域。从2022 年的 50 亿美元到 2025 年 6 月超过 240 亿美元,年复合增长超过 85%。特别是 2024-2025 年间,RWA 代币化从小范围试点走向大规模机构化应用。

这一势头不仅体现了人们对加密货币的热情,也引起了各大机构的关注。贝莱德首席执行官拉里·芬克曾表示:“证券代币化将是市场的下一代发展方向。”

二、机构转向实操:从观望者到参与者

目前,机构采用的浪潮代表了多年的基础设施发展,最终实现了规模化部署。以贝莱德、摩根大通、富兰克林邓普顿和阿波罗为代表的金融巨头,正从实验探索走向实际部署:

贝莱德:通过 BUIDL 基金实现首次链上资金配置,积极参与链上资金市场基础设施建设;

摩根大通:在 Onyx 平台上完成资产代币化及链上结算试点;

富兰克林邓普顿:其美国国债基金部署于 Coinbase L2 Base,为链上带来可组合的固定收益流动性;

阿波罗等机构通过合作协议,将优质信贷资产引入链上以支持再融资需求。

随着这些行动的落地,DeFi 与 RWA 的融合也正在从“概念验证”进入“真实运营”阶段。RedStone 报告强调:已有多个协议在这一过程中脱颖而出,吸引了数十亿美元的机构资本,正在重塑金融基础设施的底层逻辑:

Ethena:其 USDtb 通过 BUIDL 助力机构采用;

Maple Finance:2025 年资产管理规模突破 10 亿美元,成为 DeFi 中领先的机构借贷平台;

Superstate、Backed Finance、Matrixdock、OpenEden:提供国债与结构化信贷等链上原生固定收益产品;

Centrifuge 和 Goldfinch:实现链下借款人审查与风险评估机制链上化;

Securitize:构建合规的现实资产代币发行通道。

这些平台正为链上金融注入“合规+ 现金流”的新范式,推动 DeFi 向模块化、可组合、高透明的基础设施网络演进。

三、趋势与前瞻:结构性迁移已然开始

报告不仅呈现了现状,更明确指出:RWA 并非短期热点,而是全球资产结构性迁移的起点。这场迁移的核心,是链上金融底层逻辑的重塑:

资产类型转变:从加密原生代币,向债券、贷款、地产、股权等现实资产的数字化形态拓展;

收益来源转变:从依赖链上通胀激励,转向基于链下票息、债务利差、结构化产品等真实收益;

参与主体转变:加密原生参与者逐渐被传统机构、资管基金、法律和审计专业网络所补充;

基础设施重构:构建以链上结算、合规托管、可组合流动性为核心的新型金融堆栈。

这场范式转移的关键在于:将链下世界的收益权、合规框架和风控结构原生嵌入链上运行,实现更高效的清算、更透明的风险管理,以及更广泛的全球资本对接。

正如报告总结:“DeFi is becoming RealFi.”

DeFi 正在从实验性的边缘场景,演化为全球金融基础设施的核心组成。

写在最后

RWA的崛起,不再只是加密叙事的新一轮炒作,它标志着链上金融正从依赖原生通胀激励和技术实验,走向以真实现金流、合规机制和机构信任为支撑的“真实金融”(RealFi)时代。

Catherine

Catherine