المصدر: سينا فاينانس

عقدت CEIBS منتدى بكين الخامس لـ "CEIBS" في بكين في العاشر من يوليو. ألقى تشو يونلاي، الرئيس والمدير التنفيذي السابق لشركة CICC والأستاذ الزائر لممارسات الإدارة في جامعة تسينغهوا، كلمة رئيسية. فيما يلي نص الكلمة.

أحدث خطاب لتشو يونلاي

شكرًا لـ CEIBS على دعوتي لحضور هذه الندوة. عند تواصلي مع السكرتير ما لي، ذكرتُ أن "CEIBS" تعني أنه لا يمكن إبعاد الصين ولا أوروبا. هذه ضرورة طويلة الأمد. مع تزايد تعقيد الجغرافيا السياسية، لا بد من الحفاظ على الصداقة بين الشعبين الصيني والأوروبي. كما كان لـ CEIBS دورٌ فاعلٌ في طليعة التعليم والتنمية الاقتصادية، إلى جانب الإصلاح والانفتاح.

طرحت المدرسة موضوعًا في ظل الوضع الراهن: ما هي الاستراتيجيات التي ينبغي للشركات تبنيها في ظل إعادة بناء النموذج الاقتصادي والتجاري العالمي؟ يسعدني المشاركة في هذه المناقشة وطرح بعض وجهات النظر. من منظور كلي وطويل المدى، دعونا نلقي نظرة على العوامل التي ينبغي مراعاتها لفهم إمكانيات اتجاهات التنمية المستقبلية بشكل منهجي.

أولاً، لنتناول سياق التنمية العالمية من منظور تاريخي.

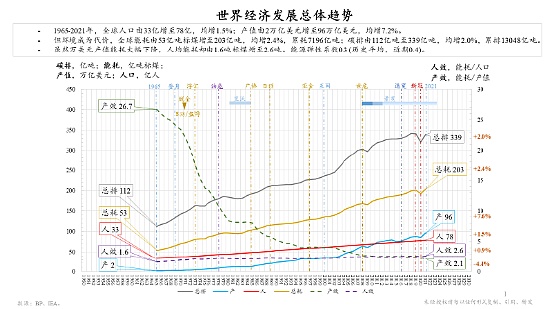

لقد مرّ 80 عامًا على نهاية الحرب العالمية الثانية عام 1945. وبالنظر إلى الوراء، اندلعت الحرب العالمية الأولى عام 1914، وقد مرّ أكثر من 110 أعوام هذا العام. وخلال هذه الدورة الطويلة، يتضح الاتجاه العام للتنمية العالمية بوضوح: يُمثل الخط الأزرق قيمة الإنتاج، ويُمثل الخط الأحمر عدد السكان. يتضح أن عدد سكان العالم في ازدياد مستمر، بينما يشهد النمو الاقتصادي والإنتاجي تسارعًا متزايدًا، لا سيما في العقود الأخيرة. وفي الوقت نفسه، يستمر استهلاك الطاقة في الارتفاع، وتتفاقم مشكلة الانبعاثات، حيث تقترب انبعاثات ثاني أكسيد الكربون العالمية السنوية الحالية من 40 مليار طن، وهي حقيقة واقعة يجب مواجهتها. ويتمثل البعد الجدير بالاهتمام في التغير في كفاءة الطاقة: فرغم أن استهلاك الطاقة لكل وحدة من قيمة الإنتاج قد شهد انخفاضًا مطردًا، إلا أن استهلاك الفرد من الطاقة لا يزال ينمو. ويحدد ذلك النموذج الأساسي للتنمية العالمية.

بناءً على البيانات التاريخية، يبلغ معدل النمو السكاني العالمي حوالي 5% سنويًا، ومعدل نمو الناتج المحلي الإجمالي الاسمي 7% سنويًا؛ وإذا استثنينا عامل التضخم الذي يتراوح بين 3% و4%، يبلغ معدل نمو الاقتصاد الحقيقي حوالي 3% سنويًا. ولا تكشف هذه البيانات عن الاتجاهات طويلة المدى فحسب، بل تُمثل أيضًا متغيرات تنموية رئيسية في مرحلتنا الحالية.

تغير المناخ

هناك قضية أخرى يجب التركيز عليها، ألا وهي تغير المناخ.

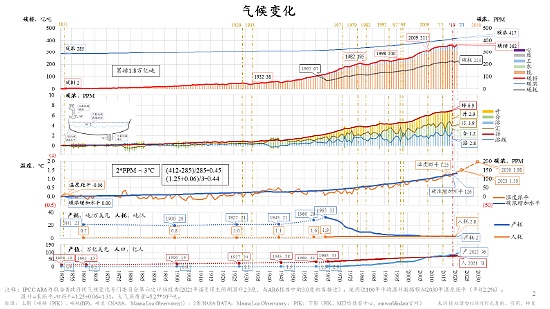

يمكن تتبع سجلات تغير المناخ إلى عام ١٨٥٠. ولتسهيل ربط التاريخ بالزمن، يُنصح بالرجوع إلى نقطة مهمة: في عام ١٨٥١، أُقيم أول معرض صناعي عالمي في لندن. مثّل هذا الحدث بداية العصر الصناعي الحديث، وهو ليس بعيدًا عن نقطة انطلاق سجلات المناخ.

من البيانات، يُمثل المنحنى الأحمر في الشكل العلوي إجمالي انبعاثات ثاني أكسيد الكربون السنوية، بينما يُمثل المنحنى الأزرق تركيز ثاني أكسيد الكربون في الغلاف الجوي (بوحدة جزء في المليون). في بداية التسجيل، كان تركيز ثاني أكسيد الكربون حوالي 285 جزءًا في المليون، وقد تجاوز الآن 400 جزء في المليون، بزيادة قدرها 50% عن مستواه الأولي. والنتيجة المباشرة لهذه الزيادة هي الاحتباس الحراري - فالتغير في متوسط درجة الحرارة العالمية، الموضح بالمنحنى البرتقالي في الشكل الثالث في المنتصف، يتزامن بشكل شبه كامل مع الاتجاه التصاعدي لتركيز ثاني أكسيد الكربون. توصل المجتمع العلمي بوضوح إلى أنه إذا تضاعف تركيز ثاني أكسيد الكربون العالمي مقارنةً بما كان عليه قبل الثورة الصناعية، فسيرتفع متوسط درجة الحرارة العالمية بمقدار 3 درجات مئوية. وقد زاد التركيز الحالي بنسبة 50%، أي ما يعادل نصف "التضاعف" بالضبط، وارتفعت درجة الحرارة الفعلية بنحو 1.5 درجة مئوية، وهو ما يتوافق تمامًا مع الاستنتاج النظري. وأشارت المنظمة العالمية للأرصاد الجوية إلى أنه إذا لم تُخفَّض انبعاثات ثاني أكسيد الكربون، فقد يرتفع متوسط درجة الحرارة العالمية بمقدار 3 درجات مئوية بحلول عام 2030، وهو ضعف مستواه الحالي؛ أي أن درجة الحرارة ارتفعت بمقدار 1.5 درجة مئوية في الماضي نتيجةً لزيادة التركيز بنسبة 50%، وإذا تُركت الانبعاثات دون مراقبة، فسترتفع بمقدار 1.5 درجة مئوية أخرى في المستقبل. يختلف هذا التغير اختلافًا جوهريًا عن تقلبات المناخ التاريخية. فرغم أن الأرض شهدت تناوبًا بين العصور الجليدية والفترات الدافئة عبر التاريخ، وتجاوزت تقلبات درجات الحرارة 1.5 درجة مئوية أو 3 درجات مئوية، إلا أن هذه التغيرات كانت بفعل عوامل طبيعية، مثل الانحراف الدوري لمدار الأرض، وغالبًا ما يمتد التناوب بين البرد والدفء الناتج عن ذلك لآلاف السنين. أما الاحترار المناخي الحالي، فله عوامل وعواقب مختلفة تمامًا: فإذا لم تُقضَ على الأسباب الجذرية للانبعاثات البشرية، فسيكون من الصعب عكس اتجاه ارتفاع درجات الحرارة، ولن يكون هناك أي احتمال للتعافي الطبيعي. إذا طوّرنا الاقتصاد أملاً في حياة أفضل، وفي مواجهة مشاكل المناخ هذه، فإن عدم حلّها قد يُصبح كوكب الأرض مكاناً غير صالح للعيش، وقد تُهدم المنازل. هذه مشكلة لا يُمكن تجاهلها؛ ولكن تاريخياً، يُعدّ الاتحاد الأوروبي مشاركاً هاماً في تعزيز حوكمة المناخ وخفض انبعاثات الكربون. للأسف، ربما بسبب تباطؤ التنمية الاقتصادية، فإن موقفه غامض بعض الشيء في الوقت الحالي. يجب أن تظل قضية المناخ جانباً يجب أخذه في الاعتبار بالتعاون بيننا، بل وجميع دول العالم.

بعد ذلك، دعونا نلقي نظرة على تطور المشهد الاقتصادي والتجاري العالمي.

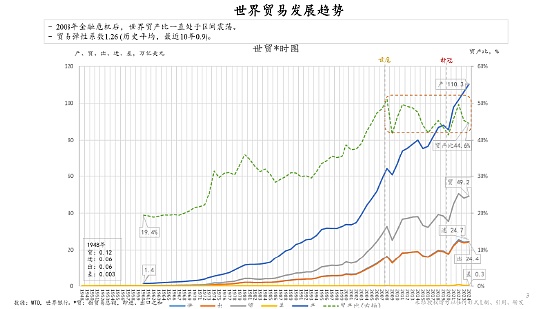

من منظور إجمالي حجم التجارة العالمية (مجموع الصادرات والواردات)، بلغ الرقم الحالي 49.2 تريليون دولار أمريكي، حيث تُمثل الصادرات والواردات نصف كل منهما تقريبًا. وقد تم اعتماد الطريقة الإحصائية لإضافة الواردات والصادرات لأن الصادرات والواردات تُمثلان عنصرين أساسيين في أنشطتهما الاقتصادية بالنسبة للدول المشاركة في التجارة، مما يعكس بشكل أشمل مدى التفاعل في الاقتصاد العالمي. وبالنظر إلى الفترة من ستينيات القرن العشرين وحتى الوقت الحاضر (من السهل نسبيًا الحصول على بيانات هذه الفترة)، فقد حقق حجم التجارة العالمية نموًا كبيرًا؛ وإذا نظرنا إلى نسبة إجمالي التجارة إلى الناتج الاقتصادي العالمي، فقد ارتفعت من حوالي 20% في ذلك الوقت إلى ما يقرب من 50% اليوم، مما يدل على أن التجارة تطورت دائمًا جنبًا إلى جنب مع الاقتصاد العالمي. ومع ذلك، شهدت التجارة العالمية فترة من النمو السريع بعد عام 2000، حتى الأزمة المالية العالمية في عام 2008، عندما بدا أن زخم التوسع المتزامن للتجارة والناتج قد واجه عنق زجاجة. إن أسباب هذا التغيير تستحق الاستكشاف، حتى عندما نركز على مناقشة المستقبل.

من التركيب الإقليمي للتجارة العالمية، إذا تم تقسيمها إلى إفريقيا وآسيا (بما في ذلك الصين، أي أن الصين وأجزاء أخرى من آسيا تشكل معًا الصفيحة الآسيوية الكاملة)، وأمريكا الشمالية (بما في ذلك الولايات المتحدة) وأوروبا، فإن مراقبة التغيرات الاقتصادية في الثلاثين عامًا الماضية أو نحو ذلك قد توفر أدلة على التنمية المستقبلية. لا تقدم هذه البيانات النمط الحالي فحسب، بل تشير أيضًا إلى عملية تكوينه - فقيمتها الأساسية هي مساعدتنا في تحسين الخصائص الأساسية ثم التفكير في الإجراءات التي يمكن اتخاذها.

من منظور النسبة النسبية، لا تزال أوروبا تمثل حصة كبيرة من التجارة العالمية؛ وعلى الرغم من أن حجم التجارة في الصين كبير بالفعل، إلا أنه لا يزال مختلفًا عن أوروبا؛ في الوقت نفسه، يبلغ حجم التجارة في أجزاء أخرى من آسيا ضعف حجم التجارة في الصين تقريبًا. سيوفر توضيح العلاقة التناسبية لهذه القيم مرجعًا مهمًا لتحليلنا اللاحق.

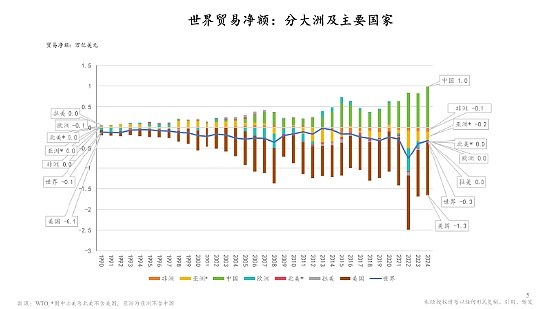

من منظور صافي التجارة، تُعتبر الدول الواقعة فوق المحور الصفري مُصدّرة صافية (فوائض تجارية)، بينما تُعتبر الدول الواقعة تحت المحور الصفري مُستوردة صافية (عجز تجاري). تُظهر البيانات أنه منذ تسعينيات القرن الماضي، تغيّر هيكل التجارة بين أوروبا وآسيا والولايات المتحدة بشكل كبير مع مرور الوقت، وأن الفائض التجاري للصين قد شهد نموًا مُنتظمًا. اعتبارًا من آخر سنة إحصائية، بلغ فائض التجارة الصينية تريليون دولار أمريكي، بينما بلغ العجز التجاري الأمريكي 1.3 تريليون دولار أمريكي، والفارق بينهما 0.3 تريليون دولار أمريكي - وهذه القيمة تساوي تمامًا العجز التجاري العالمي الإجمالي. هذا يعني أنه إذا استُبعد الميزان التجاري بين الصين والولايات المتحدة، فإن التجارة في أجزاء أخرى من العالم متوازنة تقريبًا. ويستحق سبب هذه السمة الهيكلية التعمق في البحث: فمشكلة العجز التجاري الأمريكي لها تاريخ طويل، ورغم الاحتكاكات التجارية المتكررة والمناقشات المتواصلة، لا يزال حجم العجز في اتساع. فيما يتعلق بمسألة العجز التجاري الأمريكي، كان تحليلي الأولي هو أن الولايات المتحدة حافظت على فائض طويل الأجل في تجارة الخدمات، وهي دولة تصديرية صافية، كما شكّل دخلها من الاستثمارات الخارجية (مثل أرباح الأسهم والفوائد وغيرها) فائضًا. من منظور ميزان المدفوعات، كان من المفترض أن يُعوّض هذان البندان العجز في تجارة السلع إلى حد ما. لكن الوضع الفعلي هو أن حجمهما بعيد كل البعد عن تغطية الفجوة في تجارة السلع. لاحقًا، لاحظتُ مجموعة من البيانات الأكثر أهمية: الزيادة السنوية في رصيد الدين الأمريكي مستمرة في التوسع، مما يعكس مباشرةً الزيادة المنهجية في مستوى دينها الإجمالي، المتمثل في دين الحكومة الفيدرالية. على الرغم من أن تقلبات مقياس الدين قد تتأثر بعوامل عديدة، إلا أن الحد الأدنى للدين الجديد (أي الحد الأدنى السنوي للزيادة) قد ارتفع باستمرار، وهذا الاتجاه أكثر رمزية بكثير من التقلبات قصيرة الأجل.

لا يسعنا إلا أن نتساءل: لماذا يستمر الدين الأمريكي في الارتفاع؟ قد يكون هذا مرتبطًا ارتباطًا وثيقًا بنظامه التمثيلي لأعضاء الكونغرس - فالخلاف بين أعضاء الكونغرس حول سقف الدين هو في الأساس نقاش حول تلبية احتياجات الدفع المتزايدة، ويكمن وراء هذا المطلب حماية مصالح ناخبيهم. على الرغم من أن هذا الدليل لا يكفي لتفسير السبب الجذري لارتفاع الدين بشكل كامل، إلا أنه يكشف على الأقل عن ظاهرة: المشتريات العامة (بما في ذلك مدفوعات التحويل للمقيمين)، والتي تمثل نسبة كبيرة من اقتراض الحكومة الفيدرالية، قد تدفع مستوى الدين إلى الارتفاع المستمر. قد يعكس الطلب الكامن وراء هذا النمو في الديون أيضًا توازن مصالح مختلف الفئات في الهيكل الاقتصادي الداخلي للولايات المتحدة. في الوقت نفسه، ومنذ الإصلاح والانفتاح، واصلت الصين تطوير قدراتها الصناعية والتصنيعية من خلال استراتيجيتها الموجهة نحو التصدير، وأصبحت تدريجيًا موردًا مهمًا في سلسلة التوريد العالمية. في الواقع، لطالما لعبت الولايات المتحدة دور جانب الطلب، لكنها غيّرت اختيارها للموردين بناءً على مبدأ شراء أفضل المنتجات بسعر مناسب. من منظور المنطق الاقتصادي، يُمثل هذا الاختيار ثقة في القدرة على العرض. من ناحية أخرى، فإن المنتجين الذين يبيعون للولايات المتحدة يثقون في قدرتها على الدفع. إذا افتقرت الولايات المتحدة إلى القدرة على الدفع، فلن يكون هناك استيراد مستمر للسلع. تعكس علاقة العرض والطلب هذه أيضًا الترابط في الجغرافيا الاقتصادية من الجانب. من المسار التاريخي طويل الأمد للتعريفات الجمركية الأمريكية على الواردات، تكشف التغييرات منذ عام ١٨٩٠ الكثير: فمن عام ١٨٩٠ إلى ثمانينيات وتسعينيات القرن الماضي، شهد مستوى التعريفات الجمركية الأمريكية اتجاهًا تنازليًا ممنهجًا، رافقه نمو اقتصادي قوي، وأصبح عملية تنمية بارزة. في الأيام الأولى للإصلاح والانفتاح في الصين، فتحت الحواجز الجمركية المنخفضة للولايات المتحدة سوق وارداتها للعالم، مما أتاح فرصًا للموردين ذوي الكفاءة، بما في ذلك الصين، لتوفير الصادرات لتعزيز الاقتصاد. ومع ذلك، فقد أظهرت سياسة التعريفات الجمركية الحالية اتجاهًا عكسيًا ملحوظًا، كما لو أنها عادت إلى نموذج الحماية الجمركية الذي كان سائدًا قبل ستين أو سبعين عامًا، أو حتى قبل ذلك، بين عشية وضحاها. فهل يمكن لهذا التحول في السياسات أن يحقق الفوائد المتوقعة حقًا؟ في الواقع، جوهر التجارة هو المعاملات الطوعية، وليس السلوك الإلزامي. فإذا أردنا جذب الصناعات التحويلية إلى الصين مرة أخرى بمجرد رفع التعريفات الجمركية، فإن ذلك يتجاهل تمامًا صعوبة إعادة بناء نظام سلسلة توريد معقد على المدى القصير، كما أنه من المشكوك فيه ما إذا كان لدى الجهات الفاعلة في السوق استعداد كافٍ للاستجابة. وبالمقارنة، فإن التأثير الفعلي لسياسة التعريفات الجمركية هذه أشبه باستمرار لسياسة خفض الضرائب "أمريكا أولًا" - فبدلاً من أن تكون قادرة على تحقيق أهداف مثل إعادة الصناعات إلى الوطن، فهي أشبه بخدمة منطق سياسي محدد ومجموعات مصالح محددة.

المطالبة بتوسيع نطاق الدين الأمريكي قائمة دائمًا، وسياسة خفض الضرائب تتناقض بطبيعتها مع هذا المطلب - فرغم أن خفض الضرائب يصب في مصلحة أصحاب الأعمال، إلا أن الضغط الشديد على الإنفاق العام لم يخفّ. في هذا السياق، يُشبه فرض الرسوم الجمركية استبدال مصدر تمويل السياسات: إذ يُؤمل أن تُنقل المسؤوليات الاجتماعية التي ينبغي أن تتحملها الشركات المحلية إلى المستوردين الأجانب، مما يُخفف العبء عن الشركات المحلية.

تُرسل هذه السياسة إشارة إلى الناخبين مفادها أن "الدول الأجنبية تتحمل التكلفة"، لكن الواقع ليس كذلك: فالمستهلكون الأمريكيون هم في نهاية المطاف من يتحملون الرسوم الجمركية. فبمجرد رفع الرسوم الجمركية، من المرجح أن يرتفع سعر السلع المستوردة في نهاية المطاف، وسيدفع المستهلكون الأمريكيون ثمن ذلك. الأمر الأكثر أهمية هو أن الشركات المحلية الأمريكية قد تغتنم الفرصة أيضًا لتحذو حذوها وترفع الأسعار. وبما أنه يمكن الحفاظ على الأرباح دون ابتكار تكنولوجي أو تحسين الكفاءة، فمن الطبيعي أن تفتقر الشركات إلى الحافز للتحسين، وستنتقل جميع التكاليف في النهاية إلى المستهلكين. أما بالنسبة لمدى قدرة المستهلكين على فهم سلسلة المصالح الكامنة وراء هذه السياسة، فقد يستغرق الأمر بعض الوقت للإجابة.

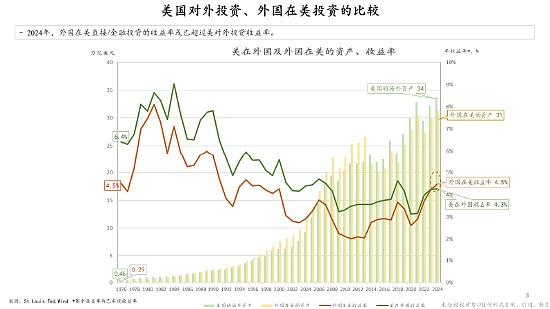

يوضح هذا الرسم البياني رصيد الأصول الأمريكية في الخارج وعوائدها من عام 1976 إلى عام 2024، مقارنةً برصيد وعوائد الاستثمارات الأجنبية في الولايات المتحدة. تُظهر البيانات أن الاستثمار الخارجي للولايات المتحدة حافظ على معدل عائد مرتفع يتراوح بين 5% و10% لفترة طويلة، وهو ما يتوافق مع القدرة التنافسية العالمية لمؤسسات الاستثمار الأمريكية - فتخطيطها العالمي الواسع وأساس قوتها يدعمان قدرتها على القيام باستثمارات أكثر تعقيدًا أو عالية المخاطر، وبالتالي الحصول على مستويات أعلى من العائدات. في المقابل، فإن العائد على الاستثمار الأجنبي في الولايات المتحدة أقل قليلاً، ولكن اتجاه التغيير متسق للغاية: ففي حوالي ثمانينيات القرن الماضي، كان متوسط العائد على كلا النوعين من الاستثمار حوالي 8%-9%، ولكنه يُظهر الآن انخفاضًا منهجيًا. ربما تكون ظاهرة انخفاض العائد على الاستثمار على نطاق عالمي قد أعطتنا لمحة عن الاتجاهات المستقبلية وتعكس أيضًا مسارًا تاريخيًا منهجيًا. هل يجدر التفكير فيما إذا كان هذا الانخفاض مرتبطًا بسياسات نمو عدوانية للغاية؟ عندما يستمر حجم التحفيز السياسي في التوسع، ستنخفض الكفاءة الهامشية حتمًا، وقد يكون هذا أحد الأسباب المهمة لانخفاض العائدات.

لنعد إلى مسألة العملة.

بالتزامن مع اتجاه النمو في الاقتصادات العالمية الرئيسية المذكور أعلاه، شهدت الصناعة الصينية ما يقرب من نصف قرن من التطور المنهجي، ومن المتوقع أن تحظى بفرص أكبر في مجال العملات. من منظور الممارسات التجارية، تُعدّ إحدى الوظائف الأساسية للعملة وسيلة الدفع - سواءً كانت نقودًا ورقية أو معدنية أو عملات محددة مثل الدولار الأمريكي والرنمينبي. فهي في الأساس وسيط في عملية المعاملات: بيع السلع لجمع المال، ثم استخدام المال لشراء السلع الاستهلاكية أو مواد الإنتاج لإكمال الدورة المغلقة لتبادل القيمة.

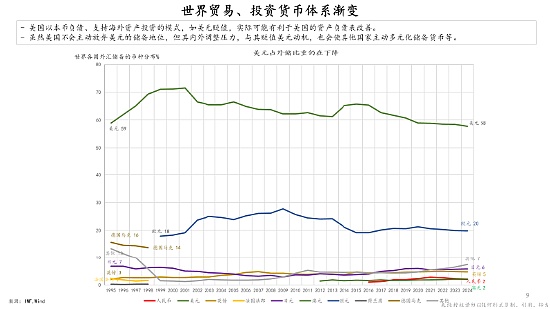

من حيث توزيع العملات الحالي لاحتياطيات النقد الأجنبي العالمية، يُمثل الدولار الأمريكي حوالي 50%، بينما تُظهر عملات مثل اليورو والجنيه الإسترليني والين سمة "كبيرة، غالبًا صغيرة"، أي أن العملات المتبقية باستثناء اليورو تُمثل أقل من 10%. هذا النمط يُثير التساؤل: من منظور التجارة العالمية، إلى أين سيتجه نظام تسوية العملات في المستقبل؟ الأمر الأكثر أهمية هو أن العملة في السنوات الأخيرة أصبحت تدريجيًا أداة جيوسياسية - عملة أي دولة مرتبطة ارتباطًا وثيقًا بسياساتها الاقتصادية، وينتقل تأثير هذه السياسة إلى العالم من خلال معاملات العملة: فعند استخدام عملة دولة ما في معاملات عبر الحدود، قد تؤثر تقلبات سياستها المحلية بشكل مباشر على مصالحها.

وخاصة في ظل حكومة الولايات المتحدة الحالية، ازداد عدم اليقين السياسي بشكل ملحوظ، ولا يُستبعد أن يكون قد زاد عمدًا من تقلبات توقعات النظام. جوهر العملة هو نظام الائتمان، و"الائتمان الوطني هو جوهر العملة القانونية الحديثة"، التي تعتمد على اليقين - فإذا تقلبت قيمة العملة، سيصعب على المعاملة الخاضعة للخطة، وهو ما يتعارض مع منطق الائتمان في التجارة. على سبيل المثال، في الأيام الأولى للإصلاح والانفتاح، تذبذب الين الياباني بشدة (ارتفعت قيمته بشكل حاد ثم انخفضت بسرعة)، مما تسبب في خسائر فادحة للعديد من شركات الإنتاج والتجارة. وهذا يُظهر أيضًا أن "استقرار العملة" بحد ذاته أصبح متطلبًا منهجيًا للتطور الطبيعي للتجارة. في هذا السياق، هل بدأ صعود العملات المستقرة؟ بالنسبة لممارسي التجارة، يتمثل المطلب الأساسي للعملة في الاستقرار - تجنب خطر "استلام الدولار الأمريكي اليوم وانخفاض قيمته بشكل حاد غدًا". بالطبع، السيد وانغ خبير في هذا المجال، وأنا أميل إلى ذلك من منظور الممارسة التجارية: بغض النظر عن كيفية تطور شكل العملة، طالما أنها تحافظ على استقرار العملة وتقلل من عدم اليقين الناجم عن التقلبات، فهي خيار يلبي احتياجات التجارة.

من منظور مالي، أرى أن العملة المستقرة يجب أن تكون مختلفة عن العملات المشفرة مثل بيتكوين والعملات القانونية التقليدية. إنها في الأساس عملة رقمية مصممة بشكل مبتكر. يتمثل جوهرها في دمج العوامل المختلفة التي تؤثر على قيمة العملة في إطار عمل أشبه بـ"محفظة استثمارية" من خلال منهجية وقانونية لإدارة السوق المالية، وإجراء تنظيم فعال ومنهجي.

للعملات الرقمية المستقرة هدفان أساسيان: الأول هو الحفاظ على استقرار العملة، والثاني هو ضمان كفاءة المعاملات - مثل تحقيق تسوية سريعة. وهذا يتناقض تمامًا مع نموذج المعاملات التقليدي: ففي الماضي، عند الاعتماد على النظام المصرفي أو خطابات الاعتماد أو التحويلات بين البنوك، غالبًا ما كانت هناك احتكاكات كثيرة بسبب العمليات العابرة للحدود الإقليمية والوطنية والمؤسسية، ويهدف تصميم العملات الرقمية المستقرة إلى تجاوز هذه القيود. في العصر الجديد، ازداد الطلب على وسائل معاملات فعّالة ومستقرة، كما ألهمت الأفكار التقنية للعملات الرقمية، مثل بيتكوين، الناس تدريجيًا، إذ أدركوا أنه من خلال نموذج إدارة الرموز المُدمجة، قد يكون من الممكن بناء أداة دفع أفضل. وتحديدًا، هناك حاجة إلى فريق مالي محترف لدمج متغيرات مثل تقلبات الأسعار بشكل منهجي في نظام الإدارة، وتوفير عملة فعّالة ومنخفضة التقلبات وعالية الأمان. وتتوافق هذه الفكرة إلى حد ما مع نظرية هايك النقدية: فالعملة قد لا تكون حكرًا على الدولة، ويمكن للأفراد أيضًا المشاركة في العرض. يكمن السر في كيفية ترسيخ قيمة العملة والحفاظ عليها. ومع ذلك، في السياق الحالي، لا تزال العملات المستقرة بعيدة كل البعد عن كونها "عملات خاصة". قد يكون المسار الأكثر واقعية هو أن تُصدرها مؤسسة دولية واسعة النطاق وعالية الشفافية، ويجب أن تكون خوارزمية تشغيلها قابلة للتتبع العلني - وهذا يختلف تمامًا عن إخفاء هوية بيتكوين. تحتاج العملات المستقرة إلى ترسيخ مصداقيتها من خلال "الوضوح"، بما في ذلك الإفصاح الواضح عن آليات التصفية، وتكوين الأصول المضمونة، أو أساليب إدارة قيمة العملة المحددة. في النهاية، يجب اختبار قيمة العملات المستقرة من خلال تأثيرات التطبيق الفعلية: إذا استطاعت الحفاظ على استقرارها وكفاءتها، فقد تصبح تدريجيًا جزءًا من أساس المعاملات المتفق عليه عالميًا بفضل تأثير السوق المتمثل في "العملة الجيدة تُطرد العملة السيئة". فرص التنمية:

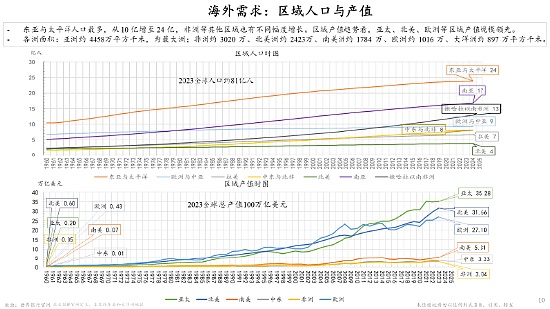

فيما يلي، رتبتُ بيانات السكان والإنتاج حسب المنطقة، آملاً استخدامها كمقياس لاستكشاف فرص التنمية المحتملة.

على سبيل المثال، نما عدد سكان أفريقيا من 500 مليون نسمة في الماضي إلى 1.5 مليار نسمة، مما يجعلها سوقاً واعدة. لنأخذ صناعة الطاقة الكهروضوئية كمثال. كانت أفريقيا تفتقر في البداية إلى مصدر طاقة مستقر. يمكن لدمج الألواح الكهروضوئية والبطاريات أن يوفر مصدر طاقة مستقرًا بسرعة. سعر الكهرباء لا يتجاوز نصف سعر الطاقة الحرارية التقليدية، كما أنه خالٍ من الانبعاثات، وهو ما يلبي بالكاد الطلب العالمي على "حماية كوكب الأرض". في هذا المجال، لا تمتلك الصين منتجات غنية وتنافسية فحسب، بل تمتلك أيضًا مهندسي أنظمة وعمالًا فنيين. ونظرًا لكثافة سكان أفريقيا، فإننا نمتلك بلا شك إمكانات سوقية واسعة.

على الرغم من أن التجارة العالمية قد تواجه اختناقات، إلا أن فرص الأعمال لا تزال قائمة. إذا كانت سياسات الحكومة الأمريكية الحالية تُجبر سلسلة التوريد العالمية على إعادة هيكلة، فمن المتوقع أن تحظى الصين، بفضل قدرتها الإنتاجية القوية وشبكة نقلها ومواردها البشرية (مئات الملايين من العمال والمهندسين)، بأفضلية في إعادة الهيكلة. يكمن السر في كيفية تطبيق هذه المزايا بشكل منهجي. تجدر الإشارة إلى أن منطق تطوير السوق يُشبه منطق التسوق: فالمستهلكون يُسعدهم اكتشاف منتجات جديدة، لكنهم لا يُحبّذون البيع المُفرط من قِبل البائعين. وبالمثل، عند الترويج للمنتجات في السوق العالمية، من الضروري تجنّب التسرع في تحقيق نتائج سريعة والتركيز على بناء ثقة طويلة الأمد. من خلال المسار التاريخي والوضع الحالي لصناعة الطاقة الجديدة، تتجلى بوضوح إمكانات نمو حجم سوقها. وقد أظهر مجال "التوسع الأخضر في الخارج" اتجاهًا إيجابيًا: فقد استمر انخفاض أسعار الوحدات الكهروضوئية، وزاد حجم الصادرات بشكل مطرد؛ كما أثرت منتجات مثل المركبات الكهربائية بشكل مباشر على جوانب الضعف في التنمية العالمية، مما لا يعزز التحول الأخضر فحسب، بل يلبي أيضًا احتياجات السفر بتكلفة أقل، وهي فرصة نادرة. في الواقع، انخفضت تكلفة هذه الصناعات بنسبة 70%-80% خلال العقد الماضي. وقد أرست هذه الميزة من حيث التكلفة أساسًا متينًا لمزيد من التوسع في السوق. من منظور توزيع الناتج الفردي العالمي ومؤشر الابتكار، شهد ترتيب الصين تغيرًا ملحوظًا بين عامي 2016 و2023: فقد تجاوزت جهودها في مجال الابتكار معظم الدول النامية بكثير، واستمر نصيب الفرد من الناتج في الارتفاع. هذه الإنجازات لا توفر أساسًا متينًا للتنمية المستقبلية فحسب، بل تُرسي أيضًا أسس الثقة في التغلب على مختلف الصعوبات. من منظور التقسيم الطبقي الاقتصادي العالمي، ثمة فجوة واضحة في قيمة الناتج الفردي بين الدول ذات الدخل المرتفع والمتوسط والمنخفض، كما أن الهياكل الصناعية لمختلف أنواع الاقتصادات تركز على جوانب مختلفة. تمر الصين حاليًا بمرحلة حرجة من التحول من دولة متوسطة الدخل إلى دولة مرتفعة الدخل. وحتى لو لم يعد بلوغ هذه العتبة بعيد المنال، فإن جوهر التنمية لا يزال يكمن في تحقيق التحول من خلال الابتكار الصناعي والتحسين المنهجي، وتحقيق تنمية عالية الجودة، ومعالجة مشكلة الطاقة الإنتاجية المتراكمة تاريخيًا. في ظل التغيرات الجذرية التي يشهدها المشهد العالمي، قد يظل توسيع مساحة التنمية على الساحة العالمية هو المسار الأمثل، وهذا يتطلب بالطبع استراتيجيات تفاوضية أكثر نضجًا وحكمة تواصلية. وكما تؤكد استراتيجية "التداول المزدوج": داخليًا، ينبغي حل المشكلات الداخلية من خلال التطوير الصناعي وتحسين الجودة، وخارجيًا، ينبغي استخدام "الورقة الدولية" بكفاءة لإطلاق العنان لإمكانات التنمية غير المباشرة بشكل منهجي. للمنتجات الصينية المتفوقة قيمة عملية في تحسين معيشة الناس والارتقاء بالمستوى الاقتصادي للدول النامية. وإذا أدركت المزيد من الدول هذه المنفعة المتبادلة، يمكن تحقيق نتائج مربحة للجميع من خلال التعاون، ويمكن للاقتصاد الصيني أيضًا أن يتقدم نحو مرحلة جديدة من التنمية القائمة على المنفعة المتبادلة.

Weiliang

Weiliang