المحادثة 0xWizard: قاد الرجل المجتمع لإنقاذ ACT

شكر الناس المعالج لإنقاذ ACT، وقال المعالج إنه كان انتصارًا للمجتمع. هذه قصة على طراز هوليوود عن مدنيين يقاتلون ضد تنين.

JinseFinance

JinseFinance

المؤلف: المنتدى الاقتصادي العالمي؛ المصدر: Chakan Blockchain

أصدر المنتدى الاقتصادي العالمي تقرير "تنظيم الأصول الرقمية: رؤى من النهج القضائية". وهو يحلل تنظيم الأصول الرقمية في الاتحاد الأوروبي وجبل طارق وهونج كونج والصين واليابان وسنغافورة وسويسرا والإمارات العربية المتحدة والمملكة المتحدة والولايات المتحدة، مع التركيز على مكافحة غسل الأموال (AML) ومعرفة العميل (KYC) والصناديق التنظيمية والفنية والتمويل اللامركزي (DeFi) والخصوصية والأمان، مع تقديم رؤى وتوصيات لصناع السياسات والمشاركين في الصناعة.

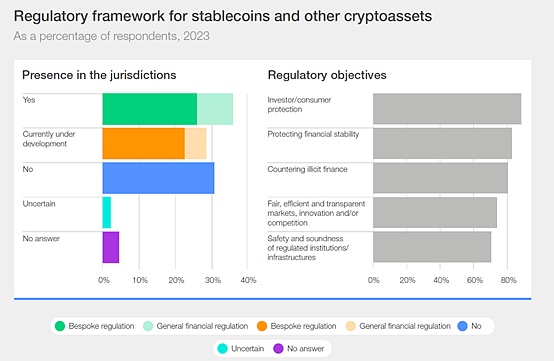

تستمر الأصول الرقمية في احتلال مكانة مهمة في الاقتصاد العالمي، كما يتضح من قيمتها السوقية الكبيرة. ومع ذلك، فإن الوضع القانوني للعملات المشفرة يختلف بشكل كبير بين البلدان. وفقًا لتحليل أجراه المجلس الأطلسي، فإن العملات المشفرة قانونية في 33 دولة، ومحظورة جزئيًا في 17 دولة، ومحظورة بشكل عام في 10 دول. وفي تقييمه للحالة الحالية للتنظيم العالمي للأصول الرقمية، لاحظ بنك التسويات الدولية أن أكثر من 60% من الردود أشارت إلى أن الولايات القضائية لديها أو هي في صدد إنشاء إطار تنظيمي للأصول الرقمية.

تقوم معظم الولايات القضائية بإدخال لوائح مخصصة (48%) لأن أطرها التنظيمية الحالية لا تغطي الأصول الرقمية. وتشمل الدول التي أنشأت أو تعمل على تطوير أطر تنظيمية مخصصة للعملات المستقرة المملكة المتحدة وهونج كونج وسنغافورة، في حين يعمل الاتحاد الأوروبي على تطوير إطار تنظيمي أكثر عمومية للأصول الرقمية. 9% فقط من الولايات القضائية تدرج الأصول الرقمية ضمن اللوائح المالية الحالية. اعتبارًا من الآن، يفتقر حوالي 33% من الولايات القضائية إلى إطار تنظيمي ذي صلة ولا تعمل حاليًا في هذا الصدد.

استجابة البنك المركزي لاستطلاع الرأي بشأن تنظيم الأصول الرقمية

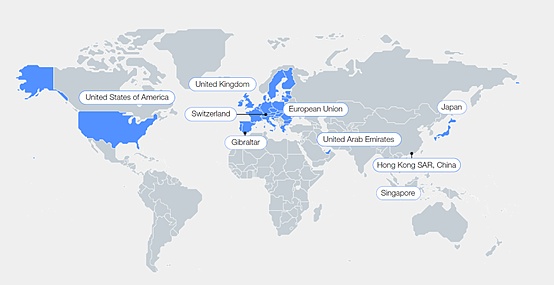

من أجل دراسة الدروس المستفادة في مجال تنظيم الأصول الرقمية، هناك حاجة إلى مراجعة شاملة للنهج الحالية. وتمثل الولايات القضائية التسع المختارة الاقتصادات الرائدة من حيث أنشطة الأصول الرقمية وتنفيذ التنظيمات: الاتحاد الأوروبي، وجبل طارق، وهونج كونج، واليابان، وسنغافورة، وسويسرا، والإمارات العربية المتحدة، والمملكة المتحدة، والولايات المتحدة. بالنسبة لكل ولاية قضائية، يتناول التقرير أربعة موضوعات صناعية رئيسية: مكافحة غسل الأموال (AML) ومعرفة العميل (KYC)؛ وصناديق الحماية التنظيمية والتكنولوجية؛ والتمويل اللامركزي (DeFi)؛ والخصوصية والأمان. خلال عملية التقييم، تم تحديد هذه المواضيع باعتبارها القضايا الأكثر إلحاحًا وأصبحت المواضيع الأكثر بروزًا في الصناعة اليوم.

تقييم تسع ولايات قضائية

1 الاتحاد الأوروبي

يعد الاتحاد الأوروبي أحد أكبر الأسواق التي تتمتع بنظام تنظيمي متقدم للأصول الرقمية. في عام 2023، أنهى الاتحاد الأوروبي قانون تنظيم سوق الأصول المشفرة الشامل (MiCA). تتطلب MiCA من جميع الجهات المصدرة إنشاء ورقة بيضاء لأصولها، والتي تخضع للموافقة والترخيص، وسيؤدي عدم الامتثال إلى فرض غرامات. سيدخل التنظيم حيز التنفيذ بالنسبة للعملات المستقرة اعتبارًا من 30 يونيو 2024 وسيصبح ساري المفعول بالكامل بحلول نهاية عام 2024. تركز MiCA على حماية المستثمرين وسلامة السوق، وتستهدف في المقام الأول مزودي خدمات الأصول المشفرة (CASPs) وأنواع معينة من الرموز. تهدف MiCA إلى تحقيق الانسجام التنظيمي في أوروبا، حيث أن القانون ملزم وقابل للتطبيق بشكل مباشر في جميع الدول الأعضاء في الاتحاد الأوروبي.

2 جبل طارق

أصبح جبل طارق مركزًا مهمًا لسلسلة الكتل والأصول الرقمية. في يناير 2018، كانت المنطقة رائدة في تشريعات تكنولوجيا دفتر الأستاذ الموزع (DLT)، لتصبح أول ولاية قضائية في العالم تفعل ذلك، مع التركيز التشريعي على التنظيم والسمعة والتنفيذ السريع في السوق. يجب على شركات العملات المشفرة العاملة في جبل طارق الحصول على ترخيص من لجنة الخدمات المالية في جبل طارق (GFSC) بموجب قانون الخدمات المالية لعام 2019. وبموجب قانون الشركات في جبل طارق لعام 2014، فإن الأرباح ومكاسب رأس المال والدخل من معاملات الأصول الرقمية معفاة من الضرائب إذا كانت مستمدة من مصادر خارج جبل طارق. بفضل البيئة التنظيمية المواتية، دخلت مجموعة كبيرة من الشركات إلى النظام البيئي للأصول الرقمية في جبل طارق.

3 هونج كونج، الصين

أصدر مكتب الخدمات المالية والخزانة (FSTB) التابع لحكومة منطقة هونج كونج الإدارية الخاصة "إعلان السياسة بشأن تطوير الأصول الافتراضية في هونج كونج" في أكتوبر 2022، موضحًا الرؤية التنظيمية واتجاه السياسة لأنشطة الأصول الافتراضية/الرقمية وفقًا لمبدأ "نفس الأنشطة التجارية، نفس المخاطر، نفس الإشراف". في يونيو 2023، أنشأت حكومة منطقة هونغ كونغ الإدارية الخاصة مجموعة عمل رفيعة المستوى لتعزيز تطوير Web3. 4 اليابان

تلعب هيئة الخدمات المالية (FSA) في اليابان دورًا رئيسيًا في صياغة السياسات وإنفاذ اللوائح، بينما تلتزم جمعية تبادل العملات الافتراضية اليابانية (JVCEA) وجمعية عروض الرموز الأمنية اليابانية (JSTOA) بصياغة القواعد والسياسات المناسبة لمجالاتها التنظيمية الخاصة. تعمل هيئة الخدمات المالية اليابانية كوكالة الاتصال الرئيسية لتنظيم الأصول الرقمية، مما يضمن الاتساق والاستمرارية في الرقابة التنظيمية. وقد أدى ذلك إلى مراجعة قانون خدمات الدفع (PSA)، والذي حدد الوضع القانوني للرموز بناءً على وظيفتها والغرض منها. 5 سنغافورة

في السنوات الأخيرة، أصبحت سنغافورة مركزًا للأصول الرقمية في آسيا، بناءً على سمعتها كمركز رائد في مجال التكنولوجيا المالية. سلطة النقد في سنغافورة (MAS) هي الجهة التنظيمية الرئيسية للأصول الرقمية. وتشمل التشريعات الرئيسية قانون خدمات الدفع لعام 2019 (PSAct) وقانون الخدمات المالية والأسواق لعام 2022. نشرت سلطة النقد في سنغافورة إطارًا تنظيميًا مقترحًا لمقدمي خدمات رمز الدفع الرقمي (DPT)، مثل بورصات العملات المشفرة، بموجب قانون خدمات الدفع، والذي ينفذ متطلبات تشغيلية مختلفة وتدابير حماية العملاء. تمت مراجعة الاقتراح في أبريل 2024 وسيدخل حيز التنفيذ على مراحل. وبموجب الاقتراح، سيتعين على مزودي خدمات DPT الحصول على ترخيص لتقديم الخدمات في سنغافورة. يُحظر على المنصات تقديم تداول الهامش أو أي حوافز تجارية لعملاء التجزئة. كشرط لإدراج الأصول المشفرة، يجب على المنصات الكشف عن تضارب المصالح المحتمل، ونشر المعايير التي تحكم الإدراجات، وإنشاء إجراءات للتعامل مع نزاعات العملاء. تُعتبر سنغافورة رائدة ناشئة في تنظيم الأصول الرقمية بسبب الوضوح التنظيمي الذي توفره، وقد جذبت عددًا من الشركات التي تتطلع إلى توسيع عملياتها في البلاد.

6 سويسرا

نظرًا لأن التشريع السويسري يعتمد على المبادئ ولا علاقة له بالتكنولوجيا، فإن معظم أحكامه القانونية الحالية يمكن أن تنطبق أيضًا على الأصول الافتراضية. لا توفر سويسرا تنظيمًا شاملًا ومستقلًا للأصول الافتراضية. ونتيجة لذلك، فإن الأدوات التنظيمية التي تستهدف الأصول الافتراضية على وجه التحديد محدودة للغاية، وتركز في المقام الأول على نقل هذه الأصول من منظور القانون المدني. قدم المشرعون السويسريون إطارًا محددًا لمرافق تداول تقنية دفتر الأستاذ الموزع. وبالإضافة إلى ذلك، أصدرت هيئة الرقابة على السوق المالية السويسرية (FINMA) إرشادات حول كيفية التعامل مع الأصول الافتراضية ضمن الإطار القانوني الحالي. إن الخطوات الاستباقية التي اتخذتها سويسرا، تحت إشراف مؤسسات مثل هيئة الرقابة على السوق المالية السويسرية والمجلس الفيدرالي السويسري، تسلط الضوء على تصميم البلاد على الحفاظ على نظام مالي آمن وشفاف.

7 الإمارات العربية المتحدة

خلقت دولة الإمارات العربية المتحدة بيئة عمل صديقة لتعزيز تطوير الأصول الرقمية. لا يصدر البنك المركزي للبلاد تراخيص للعملات المشفرة، ولا يمكن استخدام العملات المشفرة كعملة قانونية؛ ومع ذلك، يمكن للأشخاص الاحتفاظ بالعملات المشفرة وتداولها. وفي دبي، أنشأت سلطة دبي للخدمات المالية (DFSA)، الهيئة التنظيمية لمركز دبي المالي العالمي (DIFC) منذ فترة طويلة، هيئة تنظيمية جديدة، وهي هيئة تنظيم الأصول الافتراضية (VARA). في عام 2022، أنشأ القانون رقم 4 في دولة الإمارات العربية المتحدة هيئة تنظيم الأصول الافتراضية في إمارة دبي، بهدف وضع الدولة كقوة رائدة في مجال الأصول الرقمية. الهدف النهائي لشركة VARA هو تحقيق التوازن بين النمو والأمان لتعزيز النمو المستدام لنظام الأصول الرقمية.

8 المملكة المتحدة

يركز الإطار التنظيمي للأصول الرقمية الذي يجري تطويره حاليًا في المملكة المتحدة بشكل أساسي على خلق ظروف سوق مستقرة، وتعزيز حماية المستثمرين، وتوفير بيئة تعزز الابتكار. ويميز الإطار التنظيمي بين الأوراق المالية الرقمية والأصول المشفرة غير المدعومة ماديًا والعملات المستقرة، وفي هذه المجالات تدخل معظم القواعد الجديدة حيز التنفيذ. تنظم هيئة مراقبة السلوك المالي (FCA) الأصول الرقمية بموجب تشريعات الخدمات المالية الأوسع. ومن الجدير بالذكر أن قانون الخدمات المالية والأسواق لعام 2023 يوفر إرشادات واسعة النطاق بشأن المسائل المالية، بما في ذلك أحكام معالجة تسويات الأصول الرقمية.

9 الولايات المتحدة

اتخذت الولايات المتحدة نهجًا مجزأً لتنظيم الأصول الرقمية، وشمل العديد من الوكالات التنظيمية المختلفة مثل لجنة الأوراق المالية والبورصة (SEC)، ولجنة تداول السلع الآجلة (CFTC)، ومؤسسة التأمين على الودائع الفيدرالية (FDIC)، ووزارة الخزانة. لقد تم اقتراح العديد من التشريعات الفيدرالية على مدى السنوات القليلة الماضية والتي تسعى إلى تحديد الحدود القضائية وتقديم إرشادات واضحة للجهات التنظيمية حول كيفية تنظيم الأصول الرقمية. ركزت القضايا التشريعية الأخيرة على جانبين رئيسيين للأصول الرقمية: العملات المستقرة وبنية السوق. وفي غياب التوجيه التنظيمي على المستوى الفيدرالي، تولت الولايات زمام المبادرة في تطوير وتنفيذ السياسات، مما ساعد الشركات على النمو في هذه المناطق.

1 توصيات مكافحة غسل الأموال ومعرفة العميل

الحلول المعززة بالتكنولوجيا:يتعين على صناع السياسات والجهات التنظيمية، فضلاً عن أصحاب المصلحة في القطاع الخاص، استكشاف إمكانية اعتماد الحلول المعززة بالتكنولوجيا لتلبية متطلبات مكافحة غسل الأموال ومعرفة العميل ضمن ولاياتهم القضائية. التعاون العالمي:بالنسبة لتنظيم الأصول الرقمية، ونظراً للتدويل المتزايد للمشاركين في الصناعة والطبيعة التي لا تعرف الحدود لسلسلة الكتل، يتعين على قادة القطاع العام العالمي تعزيز التعاون الدولي في هذا المجال. برامج التدريب والامتثال: عادةً ما تؤكد سياسات مكافحة غسل الأموال ومعرفة العميل التي أثبتت فعاليتها على برامج التدريب والامتثال الشاملة.

2 توصيات بشأن البيئة التجريبية التنظيمية والفنية

أهداف واضحة للبيئة التجريبية وآليات الدعم:في ولايات قضائية مختلفة، يتم تصميم البيئة التجريبية التي يمكنها تحقيق أهدافها المقصودة وفقًا لأهداف ومعايير مشاركة محددة. ويساعد هذا في ضمان تركيز مبادرات صندوق الحماية على أهداف واضحة وتوفير قيمة عالية للمشاركين من القطاعين العام والخاص. النظام البيئي التعاوني: تسهل صناديق الرمل الفعالة تبادل الأفكار والتحديات وردود الفعل بين مسؤولي القطاع العام والمبتكرين. شبكات متنوعة وواسعة النطاق: في مختلف الولايات القضائية التي تم تحليلها، غالبًا ما تحتوي صناديق الرمل على آليات لمشاركة الأفكار والملاحظات، مما يؤدي إلى نتائج سياسية وتنظيمية فعلية. 3 توصيات بشأن التمويل اللامركزي (DeFi)

نهج Sandbox أولاً:لقد عالجت الولايات القضائية التي أظهرت تقدماً في معالجة نظام DeFi البيئي سريع التطور تعقيده من خلال نهج مرن يركز على Sandbox أولاً. تخفيف المخاطر:يجب أن تكون سياسات DeFi مصممة لتتناسب مع المخاطر التي تفرضها تطبيقات DeFi المحددة. تعريفات المعلمات: يتعين على صناع السياسات والهيئات التنظيمية استكشاف سبل تعديل المتطلبات وتعريفات المعلمات للشبكات اللامركزية لتحقيق الأهداف الرئيسية المتمثلة في حماية المستهلكين والحفاظ على نزاهة السوق وتعزيز الابتكار. 4 توصيات سياسة الخصوصية والأمان

تركيز على المستهلك:عادةً ما تعكس سياسات الأمان والخصوصية الفعّالة مفهومًا يركز على المستهلك. واضحة ومتكاملة:إن السمة المشتركة لسياسات الأمن والخصوصية الناجحة هي إنشاء سلطة مركزية داخل نطاق ولاية قضائية للإشراف على مسائل الأصول الرقمية، وهو ما يمكن أن يساعد في توضيح المبادئ التوجيهية وتقليل احتمالية التحكيم التنظيمي. التوجه نحو التكنولوجيا:غالبًا ما تستخدم السياسات التطلعية أدوات تحليلية متقدمة يمكنها تزويد صناع السياسات بالبيانات عند مراقبة القواعد وإنفاذها.

شكر الناس المعالج لإنقاذ ACT، وقال المعالج إنه كان انتصارًا للمجتمع. هذه قصة على طراز هوليوود عن مدنيين يقاتلون ضد تنين.

JinseFinanceتوفر ACT، المبنية على blockchain Solana، تجربة مستخدم مبسطة من خلال بنية تحتية قابلة للتطوير، مما يجذب المزيد من الأشخاص للمشاركة في النظام البيئي AI MEME سريع التوسع.

JinseFinanceJinseFinanceيسلط خبراء التشفير في The Rock of Gibraltar الضوء على الاختصاص القضائي الودود بالعملات المشفرة ؛ يمكن أن يفسر سبب تجنيد Binance الآن في إقليم ما وراء البحار البريطاني.

Cointelegraph

Cointelegraphفي مقابلة مع كوينتيليغراف ، أوضح النائب إيزولا المشهد التنظيمي للعملات المشفرة في جبل طارق واهتمامه ببيتكوين.

Cointelegraphالامتيازات الرئيسية في جبل طارق بما في ذلك Costa Coffee و Card Factor و Hotel Chocolat تقبل الآن Bitcoin عبر شبكة Lightning Network أو على السلسلة.

Cointelegraph Nulltx

Nulltxأخيرًا ، قام Jed McCaleb ، الشريك المؤسس لشركة Ripple ، بتفريغ XRP الخاص به في السوق. كان مكالب يتخلص من العملة المشفرة منذ 2014 ...

Bitcoinist

Bitcoinistتعرضت عملة البيتكوين الرائدة للعملة المشفرة للضرب بعد الضرب في السوق. ما نتج عن هذا هو ...

Bitcoinistسيتطلب المستند من شركات التشفير البحث عن التداول من الداخل والتلاعب بالسوق ومنعهما.

Cointelegraph