في الآونة الأخيرة، لا تزال ثقة صناعة التعدين في البيتكوين تتزايد، ويستمر معدل التجزئة في الوصول إلى مستويات قياسية جديدة. ومع ذلك، فقد تراجعت أحجام التداول عبر السلسلة مؤخرًا بسبب النقص الواضح في ثقة المستثمرين في السوق.

الملخص

مؤخرًا، في مجال التعدين، معدل التجزئة أقل قليلاً من أعلى مستوى له على الإطلاق. على الرغم من الانخفاض الأخير في الإيرادات، يواصل القائمون بالتعدين زيادة الاستثمار، مما يدل على أن هذه المجموعة لا تزال متفائلة بشأن هذا السوق.

يشهد تدفق الأموال بين المستثمرين ومنصات التداول انخفاضًا، كما تقلص حجم التداول بشكل عام، مما يدل على اهتمام المستثمرين ضعفت التجارة.

شهدت كل من صناديق Bitcoin وEthereum ETFs صافي تدفقات خارجة من الأموال. ومع ذلك، من الواضح أن المستثمرين لا يزالون مهتمين بسوق البيتكوين أكثر من الأخير.

تحليل اتجاهات عمال المناجم

يظل القائمون بالتعدين مشاركين مهمين في شبكة البيتكوين والمنتجين الرئيسيين للعملات الجديدة. إنهم يساهمون باستمرار في قوة التجزئة للكتل الجديدة، وفي المقابل يتم مكافأتهم بعملات البيتكوين المسكوكة حديثًا ورسوم المعاملات.

ليس هناك شك في أن التعدين صناعة محفوفة بالمخاطر للغاية. لأن القائمين بالتعدين ليس لديهم سيطرة على تكلفة الطاقة التي يدخلونها، ولا تكلفة إنتاج البيتكوين.

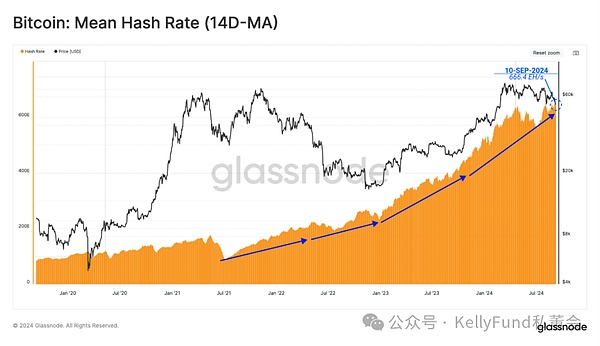

على الرغم من ظروف السوق غير المستقرة، يواصل القائمون بالتعدين نشر أجهزة ASIC جديدة، مما يدفع إجمالي قوة الحوسبة الشبكية إلى الاستمرار في الارتفاع (متوسط متحرك لمدة 14 يومًا)، ليصل إلى 666.4EH/s، أي أقل بنسبة 1% فقط من ذروتها التاريخية.

الشكل 1: متوسط معدل التجزئة لشبكة البيتكوين

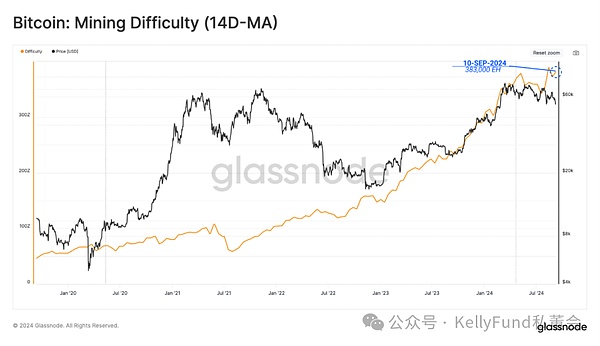

نحن نعلم أنه مع تقلب معدل التجزئة، سيقوم بروتوكول البيتكوين تلقائيًا بضبط عدد الكتل. صعوبة. لذلك، مع زيادة معدل التجزئة، تزداد صعوبة تعدين كتل جديدة بنجاح وفقًا لذلك.

في الوقت الحالي، يبلغ متوسط التجزئة المطلوبة لتعدين كتلة جديدة 338000 إكساهاش. وهذا هو ثاني أعلى رقم قياسي تاريخي منذ ولادة البيتكوين، وهو يسلط الضوء على المنافسة الوحشية والشرسة المتزايدة في مجال التعدين.

الشكل 2: صعوبة التعدين (المتوسط المتحرك 14 يومًا)

ومع ذلك، منذ أن وصل سعر العملة إلى مستوى مرتفع جديد في مارس، انخفض دخل عمال التعدين بشكل كبير. . يمكن أن يعزى جزء كبير من هذا إلى انخفاض الرسوم - وهو مزيج من انخفاض سيولة السوق الإجمالية وانخفاض رسوم المعاملات المرتبطة بكل من الأحرف الرونية والنقوش.

في الوقت الحاضر، لا يزال السعر الفوري للبيتكوين أعلى من 55000 دولار. ونتيجة لذلك، تظل إيرادات عمال المناجم المرتبطة بالإعانات الجماعية مرتفعة نسبيًا، ولكنها لا تزال أقل بنحو 22٪ من الذروة السابقة.

الشكل 3: تفاصيل أرباح القائمين بالتعدين (المتوسط المتحرك لمدة 30 يومًا)

ولكن مع انخفاض دخل عمال المناجم، نعتقد أنهم سيبدأون تدريجيًا في مواجهة الضغوط المالية. يمكننا أن نرى ما إذا كانت الحقائق تدعم استنتاجنا من خلال دراسة النسبة المئوية لإمدادات التعدين على مدار فترة 30 يومًا.

نظرًا لاستثمار رأس المال المكثف والمنافسة الشرسة في صناعة التعدين، يتم استخدام معظم عملات البيتكوين التي يقوم عمال المناجم بتعدينها لدفع تكاليف الأجهزة المرتفعة. ولكن تجدر الإشارة إلى أنهم سوف "يحجبون" بعض عملات البيتكوين التي يقومون بتعدينها في المستقبل القريب، بدلاً من بيعها جميعًا كما فعلوا من قبل.

وهذا أمر مثير للاهتمام للغاية لأن استراتيجيات التداول الخاصة بعمال المناجم تميل إلى أن تكون مسايرة للدورة الاقتصادية - خلال فترات الانخفاض، يكونون بائعين، وعندما يرتفع سعر العملة، يقومون بذلك سوف يتحولون إلى أصحاب المدى الطويل. لكن في الآونة الأخيرة، ارتفع معدل التجزئة، مما يعني أن تكلفة إنتاج البيتكوين ترتفع أكثر فأكثر، مما قد يؤثر على ربحية مجموعة القائمين بالتعدين في المستقبل القريب.

الشكل 4: نسبة العرض المعدَّن لمجموعة عمال المناجم

تباطؤ التسوية على السلسلة

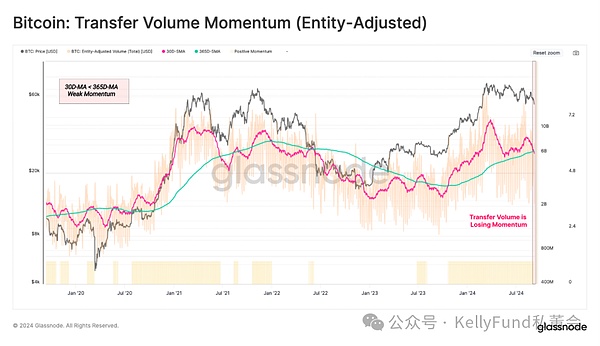

يمكن أن يعكس حجم حجم التسوية في السلسلة أيضًا ما إذا كان السوق الحالي في وضع صحي أم لا. وبالنظر إلى حجم المعاملات المعدل حسب الكيان وحده، فإن إجمالي حجم المعاملات المستقرة على الشبكة بأكملها كل يوم يبلغ حوالي 6.2 مليار دولار أمريكي.

لقد انخفض هذا المقياس مؤخرًا إلى مستويات المتوسط السنوي، مما يشير إلى انخفاض كبير في استخدام الشبكة وإنتاجيتها. وبشكل عام، فإن الأهمية السلبية لهذه الظاهرة واضحة نسبيا.

الشكل 5: زخم عمليات نقل أصول البيتكوين

انخفاض الرغبة في المعاملات

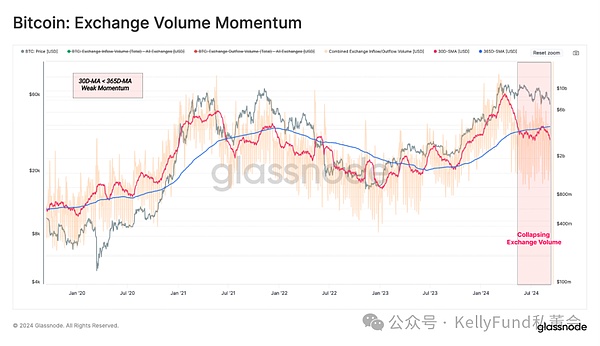

على الرغم من تغير مشهد السوق، ظلت CEX دائمًا المركز الأساسي للمضاربة وتقلبات الأسعار. لذلك، من خلال تقييم حجم التداول عبر السلسلة لبورصة CEX هذه، يمكننا الحصول على لمحة عن الرغبة التجارية الحالية للمستثمرين.

من خلال إجراء تحليل متقاطع لمدة 30 يومًا/365 يومًا لزخم تدفق أصول CEX الداخلة والخارجة، يمكننا أن نرى أنه في المستقبل القريب، متوسط حجم التداول الشهري أقل بكثير من خط المتوسط السنوي. وهذا يسلط الضوء على انخفاض طلب المستثمرين وانخفاض مماثل في المضاربة على الأسعار ضمن النطاق السعري الحالي.

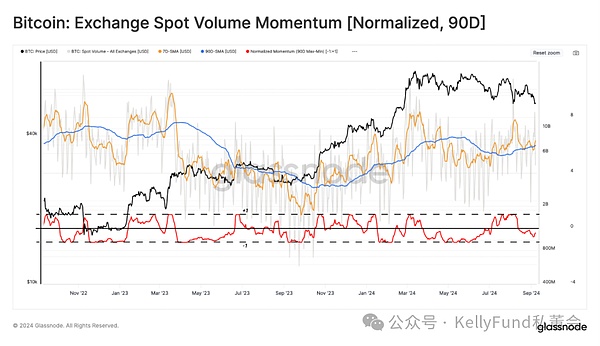

الشكل 6: زخم حجم تداول البيتكوين

بعد ذلك، سننظر إلى أحجام التداول الفوري في البورصة. نركز هنا على مقياس MinMax لمدة 90 يومًا، والذي يعمل على تطبيع التقلبات ضمن الانحرافات المعيارية +1/-1 لأقصى حجم خلال فترة زمنية محددة.

يكشف لنا هذا المؤشر أيضًا حقيقة استمرار انخفاض حجم التداول الفوري، مما يؤكد وجهة نظرنا من زاوية أخرى.

الشكل 7: زخم حجم التداول الفوري للبيتكوين (تطبيعه لمدة 90 يومًا)

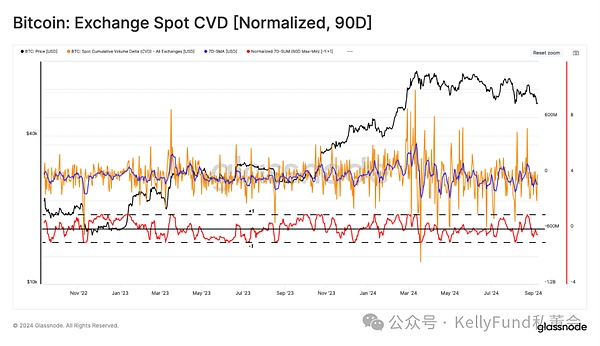

بالإضافة إلى ذلك، نقدم مؤشر CVD لتقدير سعر البيع والشراء الحالي في السوق الفورية صافي التوازن بين ضغوط البيع والشراء. نلاحظ أن ضغط البيع لدى المستثمرين قد تزايد خلال الـ 90 يومًا الماضية، مما أدى أيضًا إلى انخفاض الأسعار.

الشكل 8: مؤشر CVD الفوري (تطبيعه لمدة 90 يومًا)

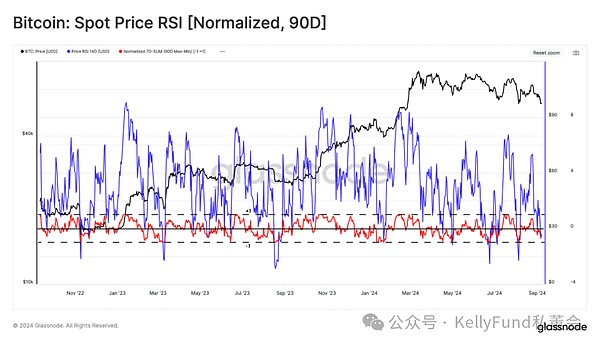

أخيرًا، نقوم بتقييم زخم سعر البيتكوين. يمكننا أن نرى أن هذا المؤشر عنيد إلى حد ما، مع قيم إيجابية وسلبية في شهر أغسطس. ويتناقض هذا بشكل صارخ مع المؤشرين السابقين، وكلاهما كان سلبيا خلال نفس الفترة.

الشكل 9: مؤشر القوة النسبية (RSI) الفوري (المطبيع لمدة 90 يومًا)

من خلال الجمع بين المؤشرات الثلاثة لحجم التداول، CVD وMinMax على التوالي، يمكننا إنشاء خاصية مميزة خريطة الحرارة لقيمة معنويات الاستثمار بين 1 و-1. بعد ذلك، سنتناولها في الإطار الرقمي التالي:

الشكل 10: الخريطة الحرارية لميول الاستثمار

تحليل وضع صناديق الاستثمار المتداولة

بعد إطلاق صندوق Bitcoin ETF في يناير، تم إطلاق صندوق Ethereum ETF في أغسطس. لهذين الحدثين تأثير بارز على صناعة الأصول الرقمية، حيث يوفران معًا للسوق المالية التقليدية في الولايات المتحدة طريقًا مختصرًا للوصول إلى هذين الأصلين الرقميين الرئيسيين.

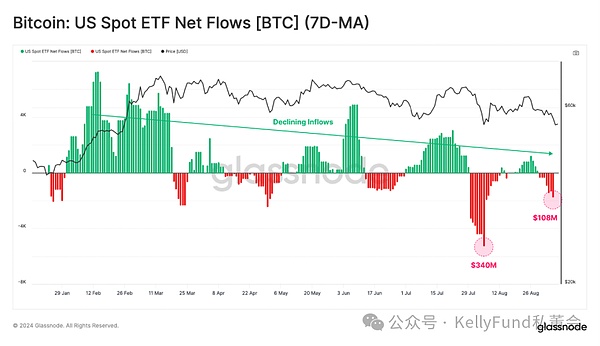

على جانب Bitcoin ETF، أظهرت تدفقات رأس المال بالدولار الأمريكي اتجاهًا ضعيفًا منذ أغسطس 2024. حاليًا، يتدفق 107 مليون دولار أمريكي من السوق كل أسبوع.

الشكل 11: تدفق أصول Bitcoin ETF الفورية في الولايات المتحدة (متوسط متحرك لمدة 7 أيام)

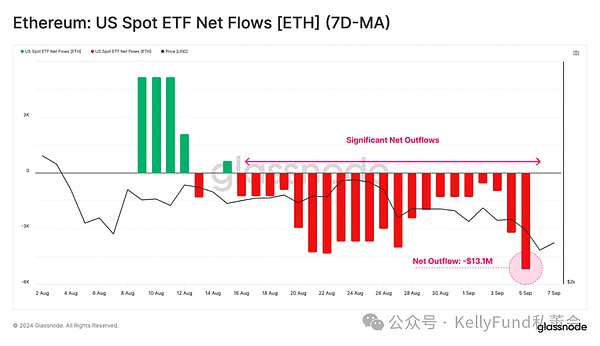

كان الأداء الأخير لصندوق Ethereum ETF راكدًا أيضًا، وهناك وكان أيضا انخفاضا صافيا. وكان السبب الرئيسي وراء ذلك هو استرداد منتجات Grayscale ETHE، في حين أن تدفق الأصول من القنوات الأخرى لم يكن كافيًا لتعويض تدفق الاسترداد إلى الخارج.

بلغ إجمالي حجم التدفق الخارجي لصندوق Ethereum ETF -13.1 مليون دولار. وهذا يسلط الضوء على التفاوت الكبير بين أحجام سوق Bitcoin و Ethereum حاليًا.

الشكل 12: تدفق أصول صناديق الاستثمار المتداولة في البورصة الأمريكية (المتوسط المتحرك لمدة 7 أيام)

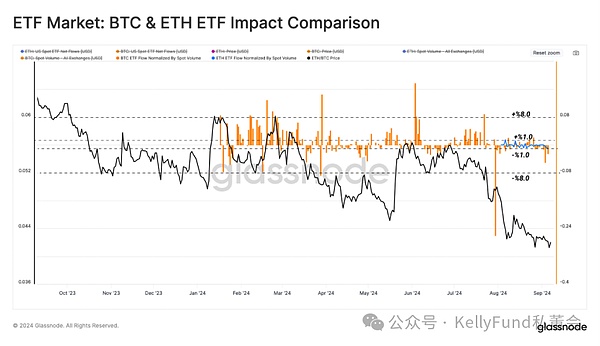

من أجل تقدير تأثير صناديق الاستثمار المتداولة على البيتكوين والإيثريوم بشكل تقريبي في الأسواق، قمنا بتوحيد انحراف التدفق الصافي لصناديق الاستثمار المتداولة الخاصة بها بناءً على حجم التداول الفوري. تسمح لنا نسبتها بمقارنة الوزن النسبي لصناديق الاستثمار المتداولة في هذين السوقين بشكل مباشر.

كما هو موضح في الشكل أدناه، فإن التأثير النسبي لصناديق الاستثمار المتداولة في سوق الإيثريوم يعادل تقريبًا ±1% من حجم التداول الفوري، في حين أن تأثير صناديق الاستثمار المتداولة في البيتكوين هو ± 8%. وهذا يدل على أن اهتمام السوق بصناديق الاستثمار المتداولة في Bitcoin لا يزال أكبر بكثير من اهتمام صناديق الاستثمار المتداولة في Ethereum.

الشكل 13: مقارنة سوق صناديق الاستثمار المتداولة في Bitcoin/Ethereum

الملخص

لا يزال القائمون بالتعدين يظهرون ثقة كبيرة في سوق البيتكوين، حيث تقل معدلات التجزئة قليلاً عن أعلى مستوياتها على الإطلاق على الرغم من الانخفاض الكبير في الإيرادات.

ومع ذلك، نظرًا لأن السلوك التجاري لهذه المجموعة غالبًا ما يكون مسايرًا للدورة الاقتصادية - أثناء الانخفاض، فهم بائعون أثناء الارتفاع، وهم حاملون. لذلك، إذا انخفض السعر أكثر، فقد يلجأون إلى بيع البيتكوين أكثر.

في الوقت نفسه، استمرت المعاملات في السوق في الانخفاض، وتقلص حجم المعاملات في جميع المجالات، مما يشير إلى ضعف المستثمرين. على الجانب المؤسسي، فإن هذا الاتجاه واضح بنفس القدر، حيث تشهد كل من صناديق الاستثمار المتداولة في البيتكوين والإيثريوم صافي تدفقات خارجة من الأصول.

JinseFinance

JinseFinance