هيئة مراقبة السلوكيات المالية (FCA) في المملكة المتحدة تقول إن شركات الإعلان لا تلتزم باللوائح الجديدة

وتلقت أكثر من 200 شركة تنبيهات لمخالفة القواعد الإعلانية الجديدة منذ تطبيقها في 8 أكتوبر الماضي.

Clement

Clement

كتبه: بريندان أون بلوك تشين، وجمعه: فيرناكولر بلوك تشين

قبل بضع سنوات، كان الإيثيريوم لا يزال "الأخ الأصغر" لبيتكوين، والمعروف بالتمويل اللامركزي (DeFi)، ورموز NFT المُبكسلة، وتجارب العقود الذكية الإبداعية، وكان بعيدًا كل البعد عن خيار المستثمرين "الجادين". ومع ذلك، بحلول عام 2025، أصبح الإيثيريوم محط أنظار وول ستريت.

جسّد جولدمان ساكس تمامًا عقلية المؤسسات التقليدية في عام 2021، عندما وصف الإيثيريوم بأنه "متقلب للغاية ومضارب"، ووصفه بأنه "حل يبحث عن مشكلة". يعتقد فريقهم البحثي أن تقنية العقود الذكية مُبالغ في الترويج لها، وأن تطبيقاتها العملية محدودة، وأن العملاء المؤسسيين "لا يملكون حالات استخدام مشروعة" للعملات القابلة للبرمجة. ليسوا وحدهم، إذ يصفها بنك جي بي مورغان تشيس بأنها "حجر أليف"، كما أن شركات إدارة الأصول التقليدية تُنبذ أكثر فأكثر. ومع ذلك، فإن هذا الرأي عفا عليه الزمن، كوصف الإنترنت بأنه "لحظة عابرة". اليوم، يعمل بنك جولدمان ساكس بهدوء على بناء بنية تحتية للتداول تعتمد على الإيثريوم، ويعالج جي بي مورغان تشيس معاملات بمليارات الدولارات عبر منصته أونيكس المدعومة بالإيثريوم، ومديرو الأصول الذين كانوا يتجنبون الإيثريوم في السابق، يُطلقون الآن منتجات مرتبطة به بوتيرة سريعة. جاءت نقطة التحول الحقيقية في عام 2024، عندما وافقت هيئة الأوراق المالية والبورصات الأمريكية (SEC) أخيرًا على صندوق تداول إيثريوم الفوري. قد لا يبدو هذا موضوعًا مثيرًا للاهتمام، ولكنه ذو أهمية. على عكس بيتكوين، المُصنّف ببساطة على أنه "ذهب رقمي"، يُمثّل الإيثريوم مُشكلةً مُعقّدةً للجهات التنظيمية: كيف يُمكن تنظيم سلسلة كتل قابلة للبرمجة تدعم كل شيء، من منصات التداول اللامركزية إلى أسواق الفن الرقمي؟ يكفي حلّهم لهذه المُشكلة وإطلاقها لتوضيح مسار هذه الصناعة.

لسنوات، سادت شكوكٌ حول وضوح القواعد التنظيمية للإيثريوم، وخاصةً موقف هيئة الأوراق المالية والبورصات المُبهم بشأن اعتبار الإيثريوم ورقة مالية. لكن موافقة هيئة الأوراق المالية والبورصات على صندوق الاستثمار المُتداول تُمثّل إشارةً مهمة: لقد نضج الإيثريوم ليصبح أصلًا قابلًا للاستثمار للمعاشات التقاعدية، ومديري الأصول، وحتى الشركات العائلية المُحافظة.

كانت بلاك روك أول من أطلق صندوق iShares Ethereum Trust، وبصراحة، كانت مُشاهدة الإطلاق بمثابة مُشاهدة "الخوف من تفويت الفرصة" (FOMO) لدى المُستثمرين المؤسسيين في الوقت الفعلي. تبعتها شركة فيديليتي، وحوّلت جرايسكيل منتجاتها الحالية إلى صناديق استثمار متداولة، وفجأةً أطلق كل مدير أصول رئيسي منتجًا للإيثريوم. لكن اللافت للنظر أن هذه المنتجات لا تقتصر على صناديق الاستثمار المتداولة العادية التي تتبع سعر الإيثريوم، بل يتضمن بعضها أيضًا مكافآت للمراهنة، ما يعني أن المستثمرين المؤسسيين يمكنهم تحقيق عوائد على استثماراتهم تمامًا مثل المشاركين في التمويل اللامركزي.

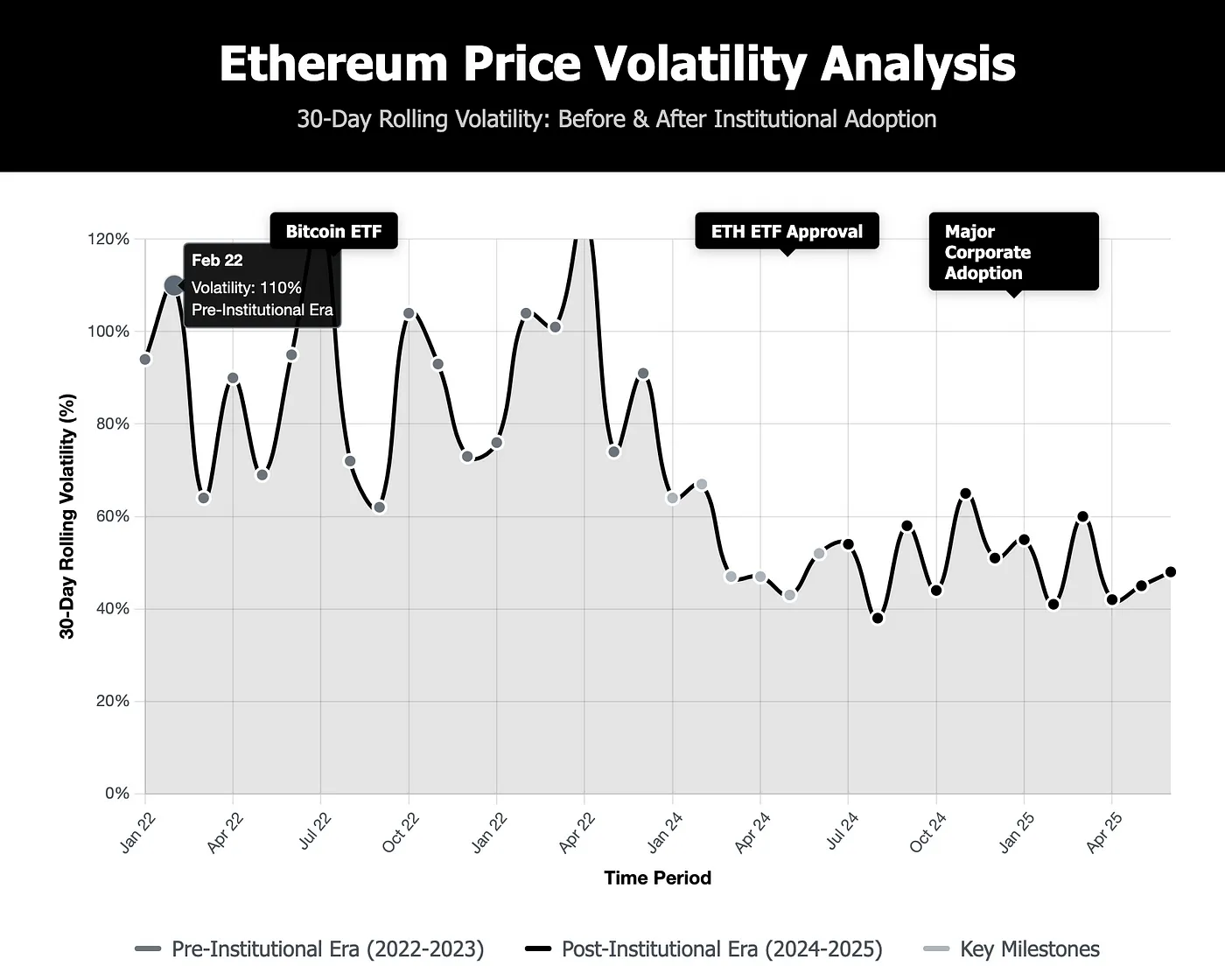

تصور تقلبات أسعار الإيثريوم قبل وبعد اعتمادها من قبل المؤسسات

ما هو مثير للاهتمام حقًا هو كيف تقوم المؤسسات بدمج الإيثريوم في العمليات التجارية الفعلية. هذه ليست احتياطي أصول مضاربة مثل البيتكوين، ولكن الشركات تبني البنية التحتية الرقمية على الإيثريوم لأنها يمكن أن تحل مشاكل حقيقية. تكمن القيمة الحقيقية للإيثريوم للمؤسسات في بنيتها التحتية باعتبارها سلسلة كتل قابلة للبرمجة يمكنها التعامل مع العملات المميزة والعقود الرقمية وسير العمل المالية المعقدة. تنضم المؤسسات سريعًا إلى الموجة: قامت شركة فرانكلين تمبلتون، التي تدير أصولًا بقيمة 1.5 تريليون دولار أمريكي، برمز أحد صناديقها الاستثمارية المشتركة على الإيثريوم، ويحتفظ المستثمرون الآن بأسهم رقمية على بلوكتشين، مستفيدين من مزايا الشفافية والتسوية على مدار الساعة طوال أيام الأسبوع. تختبر جي بي مورغان، من خلال قسم بلوكتشين التابع لها، أونيكس، الودائع الرمزية ومبادلات الأصول باستخدام شبكات متوافقة مع الإيثريوم مثل بوليجون ونسختها المؤسسية من إيثريوم كوروم. تقدم أمازون AWS وجوجل كلاود الآن خدمات عقد الإيثريوم، مما يسهل على الشركات الاتصال بالشبكة دون الحاجة إلى بناء بنيتها التحتية الخاصة. تعمل مايكروسوفت مع كونسنسيس لاستكشاف حالات استخدام المؤسسات من تتبع سلسلة التوريد إلى الامتثال. العقود الذكية. لم تعد هذه حكرًا على اللاعبين الأصليين في مجال العملات المشفرة. فقد بدأت شركات التمويل التقليدية العملاقة تدرك الخدمات المالية السريعة والآمنة والآلية والمباشرة التي توفرها إيثريوم. لقد تغير النقاش بين المديرين الماليين في شركات فورتشن 500 تمامًا. فبدلًا من التساؤل عن جدوى تقنية البلوك تشين، أصبحوا يتساءلون عن كيفية تطبيق أتمتة العقود الذكية على مدفوعات الموردين، وتمويل سلسلة التوريد، والعمليات الداخلية بأسرع وقت ممكن. وتبدو مكاسب الكفاءة جلية. تشهد صناعات الألعاب والترفيه تحولات جذرية بشكل خاص. حيث تعمل استوديوهات الألعاب الكبرى على ترميز أصول الألعاب، وتقوم منصات الموسيقى بأتمتة توزيع حقوق الملكية، وتجري خدمات البث تجارب على تحقيق دخل لامركزي من المحتوى. وقد حلت شفافية إيثريوم وقابليتها للبرمجة، بين عشية وضحاها، مشاكل استمرت لعقود في هذه الصناعات.

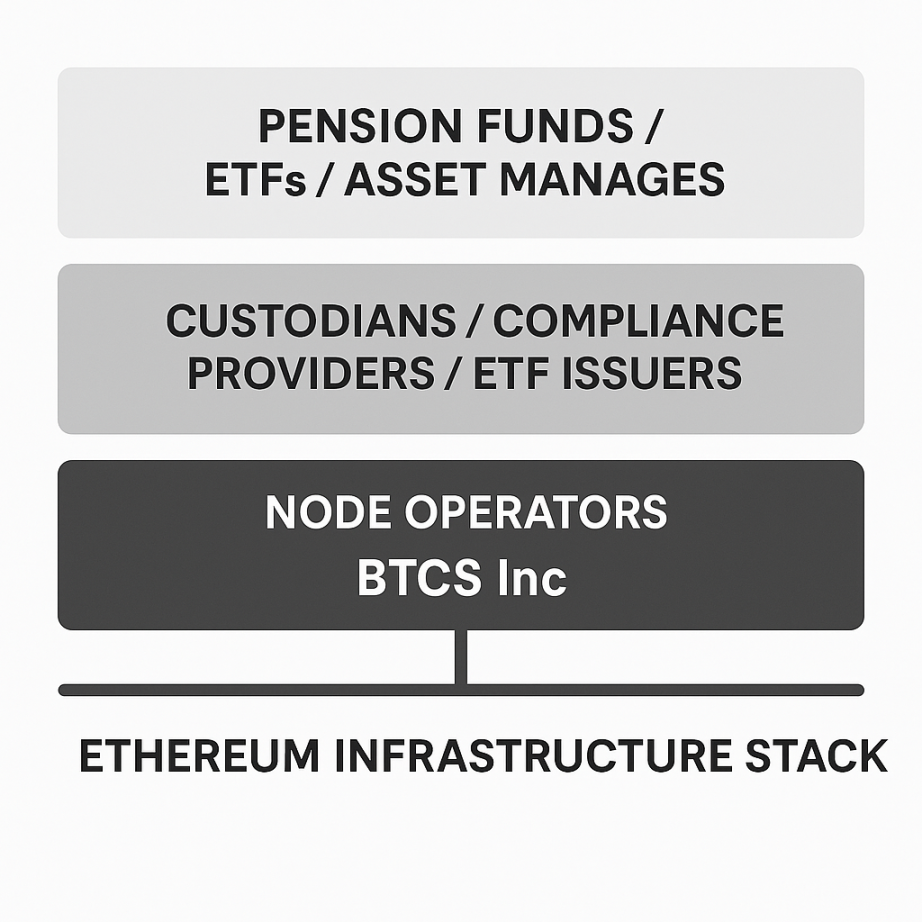

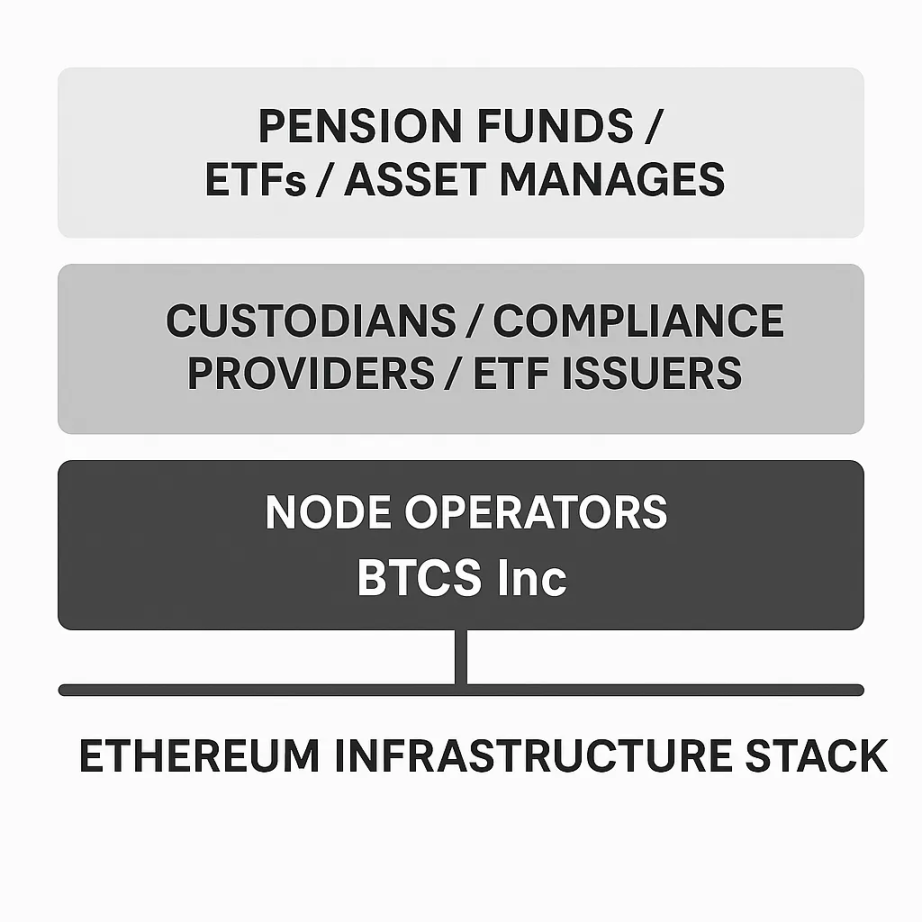

يتيح الإيثريوم للأصول (سواءً كانت دولارات أو أسهمًا أو عقارات أو أرصدة كربونية) أن تكون رقمية ومرمزة وبرمجية. وبدمجها مع العملات المستقرة (مثل USDC أو USDT) التي تعمل بشكل رئيسي على الإيثريوم، يصبح لديك فجأةً حجر الأساس لبناء نظام تشغيل مالي جديد كليًا. هل تحتاج إلى تسوية فورية عبر الحدود؟ هل تحتاج إلى مدفوعات قابلة للبرمجة بناءً على مراحل العقد؟ هل تحتاج إلى شفافية دون فقدان السيطرة؟ هل تحتاج إلى شفافية دون فقدان السيطرة؟ إيثريوم قادر على تحقيق كل هذا وأكثر. مع شبكات الطبقة الثانية مثل Arbitrum وOptimism، تعمل هذه الحلول على توسيع سعة إيثريوم، وخفض الرسوم، وزيادة السرعة بشكل كبير. تختار العديد من المؤسسات الاعتماد على شبكات الطبقة الثانية لزيادة الكفاءة مع الاستفادة من سيولة إيثريوم وأمانها. يرتبط كل هذا التبني المؤسسي بطبقة البنية التحتية التي يتجاهلها معظم الناس. تدعم شركات مثل BTCS Inc. بشكل متزايد البنية التحتية اللازمة للمؤسسات المالية التقليدية للمشاركة في إيثريوم ومنتجات مثل صندوق ETH ETF. تركز BTCS على تشغيل عقد تحقق إيثريوم آمنة على مستوى المؤسسات، والحفاظ على سلامة الشبكة، وتمكين المؤسسات من المشاركة في المراهنة دون الحاجة إلى التعامل مع التعقيدات التقنية. على الرغم من أنها ليست جهة حفظ أو مُصدرة لصناديق الاستثمار المتداولة، إلا أن عمليات عقد التحقق الخاصة بها تدعم وظائف ومصداقية إيثريوم، مما يعزز مرونة الشبكة والشفافية التي يحتاجها المستثمرون المؤسسيون.

ما هو التوجه المستقبلي؟ أعتقد أن الاتجاه واضح جدًا. أصبحت الإيثريوم بمثابة البنية التحتية للتمويل القابل للبرمجة. لم نعد نتحدث عن تداول العملات المشفرة فحسب، بل عن الإقراض الآلي، والتأمين القابل للبرمجة، والعقارات الرمزية، وتمويل سلسلة التوريد الذي يعمل على مدار الساعة. يُعد التكامل مع العملات الرقمية للبنوك المركزية (CBDCs) فرصةً هائلةً أخرى. فمع تطوير الدول لاستراتيجيات العملات الرقمية، يدرس الكثيرون حلولاً متوافقة مع الإيثريوم لتمكين التفاعل السلس بين العملات الرقمية الصادرة عن الحكومات ونظام التمويل اللامركزي الأوسع. والأهم من ذلك، أن هذا التبني المؤسسي يُعزز الوضوح التنظيمي الذي طال انتظاره في هذا القطاع بأكمله. فعندما تُنشئ المؤسسات المالية الكبرى منتجاتها حول الإيثريوم، يكون لدى الجهات التنظيمية حافز قوي لتطوير أطر عمل عملية بدلاً من القيود الشاملة. نشهد تحول تقنية بدأت كمنصة تجريبية تدريجيًا إلى بنية تحتية مالية حيوية. إن الموافقة على صندوق المؤشرات المتداولة (ETF) أمرٌ مهم، ولكنه مجرد البداية. القصة الحقيقية هي كيف سيُحدث الإيثريوم تغييرًا جذريًا في طريقة تشغيل الخدمات المالية، وكيفية إدارة الشركات لعملياتها، وكيفية تدفق القيمة في الاقتصاد العالمي. بصراحة، أعتقد أننا ما زلنا في المراحل الأولى من هذا التحول. التبني المؤسسي الحالي ليس سوى بداية التكامل واسع النطاق بين النقود القابلة للبرمجة والتمويل التقليدي.

وتلقت أكثر من 200 شركة تنبيهات لمخالفة القواعد الإعلانية الجديدة منذ تطبيقها في 8 أكتوبر الماضي.

Clementالتعاون الرائد بين كريستيان لوبوتان ومارفل، الذي يقدم مقتنيات NFT حصرية ككنوز مجانية للمستثمرين في مجموعة الأزياء ذات الإصدار المحدود، والتي تدمج بسلاسة بين الأزياء الراقية وبذخ الكتب المصورة.

Jixu

Jixuركز العرض التوضيحي على تمكين التبادل السلس للمستندات التجارية الحيوية عبر منصات وسلاسل بلوكتشين متنوعة.

Alex

Alexتم إدراج المذكرة الرقمية رقم 100 الصادرة عن البنك الدولي للإنشاء والتعمير في بورصة لوكسمبورغ.

Alexمع استمرار تقدم تقنيات الذكاء الاصطناعي، تتزايد أهمية الحوكمة العالمية للذكاء الاصطناعي بشكل كبير.

Hui Xin

Hui Xinفي اختراق أمني حديث، تمكن المتسللون من استغلال روبوت تداول Telegram Maestro، مما أدى إلى سرقة أكثر من 280 Ethereum (ETH)، أي ما يعادل 500000 دولار.

Jasper

Jasperتمتلك شركة بلاك روك، أكبر شركة لإدارة الأصول في العالم، أصولًا تزيد قيمتها عن 9 تريليون دولار، لكن المخاوف تزايدت بشأن تركيزها للسلطة، مما قد يكون له آثار سلبية على ديناميكيات السوق والمستثمرين الأفراد.

Catherine

Catherineفي أعقاب هجمات 7 أكتوبر في إسرائيل، تم تلقي 21000 دولار فقط من التبرعات الجديدة بالعملات المشفرة، مع تجميد جزء كبير من هذه الأموال بالفعل، وفقًا لموقع Elliptic.

Brian

Brianشهدت Abraxas، وهي سوق على شبكة الإنترنت المظلمة البائدة، تحويل محفظة بيتكوين خاملة منذ فترة طويلة مبلغ 136 مليون دولار إلى أداة مزج العملات المشفرة، مما أثار دسائس ومناقشات حول هوية مالكها واستخدام أدوات مزج العملات المشفرة في أنشطة غير مشروعة.

Jixuلقد أثار مفهوم metaverse، الذي يصف تكامل العوالم الرقمية مع واقعنا، اهتمام عمالقة التكنولوجيا مثل Microsoft وMeta. ومع ذلك، فقد لفتت الأحداث الأخيرة الانتباه إلى التحديات التي تواجهها هذه الشركات في الحفاظ على مشاريعها الطموحة، مما يؤكد الضغوط المالية في هذا المجال الرقمي الذي يتطور باستمرار.

Joy

Joy