سرقة العملات المشفرة: سرقة 71 مليون دولار أثناء عملية احتيال المحفظة

بعد عملية احتيال لتسميم المحفظة بقيمة 71 مليون دولار، قام المتسللون بغسل الأموال من خلال 400 محفظة، مما جعل من الصعب تعقبها، لكن المحققين ما زالوا يلاحقونهم.

Weiliang

Weiliang

المؤلف: Techub Selected Compilation

بقلم جويل جون، Decentralised.co

ترجمة: يانغز، أخبار تيشوب

المال يتحكم في كل شيء حولنا. بحلول الوقت الذي يبدأ فيه الناس بمناقشة الأساسيات مرة أخرى، فمن المحتمل أن يكون السوق في وضع سيئ.

تطرح هذه المقالة سؤالا بسيطا، هل ينبغي للرموز أن تولد دخلا؟ إذا كان الأمر كذلك، فهل ينبغي للفريق إعادة شراء رموزه الخاصة؟ كما هو الحال مع معظم الأشياء، لا توجد إجابة واضحة لهذا السؤال. إن الطريق إلى الأمام يحتاج إلى أن يكون ممهداً بالحوار الصادق.

الحياة مجرد لعبة تسمى الرأسمالية

تم استلهام هذه المقالة من سلسلة من المحادثات مع جانش سوامي، المؤسس المشارك لشركة Covalent، وهي منصة استعلام البيانات والفهرسة القائمة على تقنية blockchain. يغطي المحتوى موسمية إيرادات البروتوكول، ونماذج الأعمال المتطورة، وما إذا كانت عمليات إعادة شراء الرموز هي أفضل استخدام لرأس مال البروتوكول. ويكمل هذا أيضًا المقال الذي كتبته يوم الثلاثاء الماضي حول حالة الركود الحالية في صناعة العملات المشفرة.

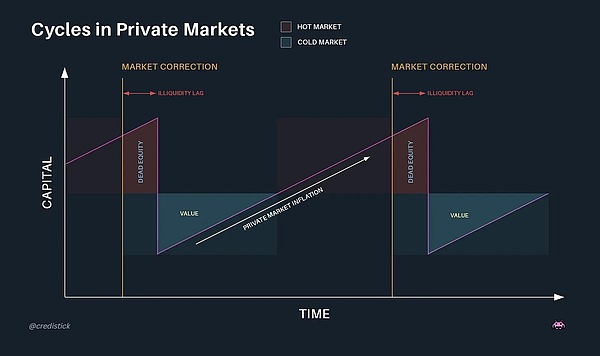

تتأرجح أسواق رأس المال الخاصة، مثل رأس المال الاستثماري، دائمًا بين السيولة الزائدة وندرة السيولة. وعندما تصبح هذه الأصول سائلة وتستمر الأموال الخارجية في التدفق، يميل تفاؤل الصناعة إلى دفع الأسعار إلى الارتفاع. فكر في كل الاكتتابات العامة الأولية الجديدة، أو إصدارات الرموز، ستسمح هذه السيولة المكتشفة حديثًا للمستثمرين بتحمل المزيد من المخاطر، ولكنها في المقابل ستؤدي إلى ولادة جيل جديد من الشركات. عندما ترتفع أسعار الأصول، يقوم المستثمرون بتحويل الأموال إلى تطبيقات في مرحلة مبكرة على أمل تحقيق عوائد أعلى من المعايير مثل Ethereum وSOL.

هذه الظاهرة هي سمة من سمات السوق، وليست مشكلة.

المصدر: دان جراي، الباحث الرئيسي في إيكويدام

يتبع السيولة في صناعة العملات المشفرة دورة دورية تتميز بنصف مكافأة كتلة البيتكوين. وفقًا للبيانات التاريخية، عادةً ما تحدث انتعاشات السوق في غضون ستة أشهر بعد النصف. في عام 2024، أصبح تدفق الأموال إلى صناديق الاستثمار المتداولة الفورية الخاصة بعملة البيتكوين وعمليات الشراء واسعة النطاق التي قام بها مايكل سايلور (تم إنفاق ما مجموعه 22.1 مليار دولار على البيتكوين في العام الماضي) بمثابة "خزان" لعملة البيتكوين. ومع ذلك، فإن ارتفاع أسعار البيتكوين لم يؤد إلى انتعاش عام في العملات البديلة ذات القيمة السوقية الصغيرة.

نحن نعيش حاليًا في فترة من السيولة الرأسمالية المحدودة، حيث ينشغل مخصصو رأس المال بآلاف الأصول، ويكافح المؤسسون الذين يعملون على تطوير الرموز لسنوات لإيجاد معنى لكل هذا، "بما أن إطلاق أصل ميم يمكن أن يجلب المزيد من الفوائد الاقتصادية، فلماذا نهتم ببناء تطبيق حقيقي؟"

في الدورات السابقة، تمتعت رموز L2 بقسط بسبب قيمتها الأساسية المتصورة، وذلك بفضل قوائم التبادل ودعم رأس المال الاستثماري. ومع ذلك، فإن هذا التصور وقيمته المضافة يتآكلان مع دخول المزيد والمزيد من اللاعبين إلى السوق. ونتيجة لذلك، انخفضت قيمة رموز L2، مما حد من قدرتها على دعم المنتجات الأصغر من خلال المنح أو عائدات الرموز. وعلاوة على ذلك، فإن وفرة التقييمات، بدورها، أجبرت المؤسسين على طرح السؤال القديم الذي يؤرق كل نشاط اقتصادي: من أين تأتي الإيرادات؟

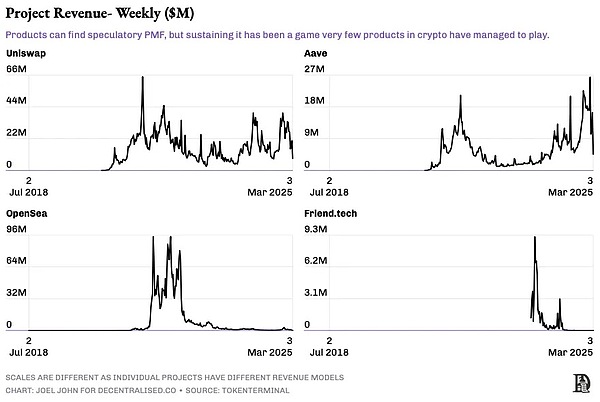

كيف تعمل إيرادات مشروع العملات المشفرة

يقدم الرسم البياني أعلاه شرحًا جيدًا لكيفية عمل إيرادات مشروع العملة المشفرة عادةً. من المؤكد أن Aave وUniswap هما قالبان مثاليان لمعظم المنتجات. لقد حافظ هذان المشروعان على استقرار دخل الرسوم على مر السنين من خلال الاستفادة من مزايا الدخول المبكر إلى السوق و"تأثير ليندي". يمكن لـ Uniswap أيضًا توليد الإيرادات من خلال زيادة الرسوم الأمامية، مما يوضح تفضيلات المستهلك تمامًا. Uniswap هو للبورصات اللامركزية ما هو Google لمحركات البحث.

على النقيض من ذلك، فإن إيرادات Friend.tech و OpenSea موسمية. على سبيل المثال، استمر "صيف NFT" لمدة فصلين دراسيين، في حين استمر الطفرة المضاربية في Social-Fi لمدة شهرين فقط. بالنسبة لبعض المنتجات، يعد الدخل المضاربي أمرًا مفهومًا، بشرط أن يكون حجم الدخل كبيرًا بما يكفي ومتسقًا مع الغرض الأصلي للمنتج. في الوقت الحالي، انضمت العديد من منصات تداول الميمات إلى نادي المنصات التي يتجاوز دخلها من الرسوم 100 مليون دولار. لا يمكن تحقيق هذا المستوى من الإيرادات عادةً إلا بالنسبة لمعظم المؤسسين من خلال مبيعات الرموز أو عمليات الاستحواذ. لا يعد هذا المستوى من النجاح شائعًا لدى معظم المؤسسين الذين يركزون على تطوير البنية التحتية بدلاً من تطبيقات المستهلك، كما أن ديناميكيات الإيرادات للبنية التحتية مختلفة.

بين عامي 2018 و2021، قدمت شركات رأس المال الاستثماري قدرًا كبيرًا من التمويل لأدوات المطورين، على أمل أن يتمكن المطورون من اكتساب عدد كبير من المستخدمين. ولكن بحلول عام 2024، حدث تحولان رئيسيان في نظام العملات المشفرة:

أولاً، تتيح العقود الذكية إمكانية التوسع غير المحدود مع تدخل بشري محدود. اليوم، لم تعد Uniswap وOpenSea بحاجة إلى توسيع فرقهما بما يتناسب مع حجم التداول.

ثانيًا، تعمل التطورات في نماذج اللغة الكبيرة والذكاء الاصطناعي على تقليل الحاجة إلى الاستثمار في أدوات تطوير العملات المشفرة. وعلى هذا النحو، فإنها، باعتبارها فئة أصول، تمر بـ"لحظة الحساب".

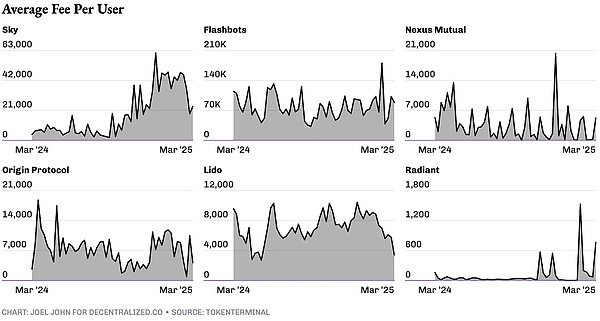

في Web2، يعمل نموذج الاشتراك المستند إلى واجهة برمجة التطبيقات بشكل جيد نظرًا للعدد الكبير من المستخدمين عبر الإنترنت. ومع ذلك، فإن Web3 يعتبر سوقًا صغيرًا نسبيًا مع وجود عدد قليل فقط من التطبيقات التي يمكنها التوسع لملايين المستخدمين. ميزتنا تكمن في متوسط الإيرادات الأعلى لكل مستخدم. استناداً إلى خصائص blockchain التي تمكن تدفق الأموال، يميل المستخدمون العاديون في صناعة العملات المشفرة إلى إنفاق المزيد من الأموال بتردد أعلى. ونتيجة لذلك، سيتعين على معظم الشركات خلال الأشهر الثمانية عشر المقبلة إعادة تصميم نماذج أعمالها لتوليد الإيرادات مباشرة من المستخدمين في شكل رسوم المعاملات.

بالطبع، هذا ليس مفهوما جديدا. في البداية، فرضت Stripe رسومًا على كل مكالمة API، بينما فرضت Shopify رسومًا ثابتة على الاشتراكات، ولكن المنصتين تحولتا منذ ذلك الحين إلى فرض رسوم بنسبة مئوية من الإيرادات المتولدة. بالنسبة لموفري البنية التحتية، فإن طريقة فرض رسوم واجهة برمجة التطبيقات الخاصة بـ Web3 بسيطة ومباشرة نسبيًا. إنهم يقومون بتآكل سوق واجهات برمجة التطبيقات من خلال التنافس مع بعضهم البعض على السعر، أو حتى تقديم منتجات مجانية حتى يتم الوصول إلى حجم معين من المعاملات، ثم البدء في التفاوض على تقاسم الإيرادات. وبطبيعة الحال، هذا هو الوضع الافتراضي المثالي.

أما بالنسبة لكيفية عمل هذا الأمر فعليًا، فإن Polymarket هو مثال على ذلك. في الوقت الحالي، يتم ربط رموز بروتوكول UMA بقضايا النزاع واستخدامها لحلها. كلما زاد عدد أسواق التنبؤ، زاد احتمال حدوث النزاعات، مما يؤدي بشكل مباشر إلى زيادة الطلب على رموز UMA. في وضع التداول، يمكن أن يكون الهامش المطلوب نسبة صغيرة، مثل 0.10% من إجمالي الحصة. إذا تم الرهان بمبلغ مليار دولار على نتائج الانتخابات الرئاسية، فإن اتحاد الجامعات الإسلامية سيحصل على مليون دولار من الإيرادات. في سيناريو افتراضي، يمكن لـ UMA استخدام هذه الإيرادات لشراء وتدمير رموزها الخاصة. وهذا النموذج له مزاياه وكذلك بعض التحديات (التي سوف نستكشفها بمزيد من التفصيل لاحقًا).

بالإضافة إلى Polymarket، هناك مثال آخر يعتمد نموذجًا مشابهًا وهو MetaMask. تمت معالجة ما يقرب من 36 مليار دولار من حجم التداول من خلال وظيفة التبادل المضمنة في المحفظة، مع تجاوز الإيرادات من عمليات التبادل وحدها 300 مليون دولار. بالإضافة إلى ذلك، ينطبق نموذج مماثل على موفري التخزين مثل Luganode، الذين يفرضون رسومًا بناءً على كمية الأصول المخزنة.

ومع ذلك، في سوق تتناقص فيه العائدات من مكالمات واجهة برمجة التطبيقات، لماذا يختار المطورون مزود البنية التحتية واحدًا على آخر؟ إذا كان تقاسم الإيرادات مطلوبًا، فلماذا يتم اختيار خدمة Oracle هذه بدلاً من خدمة أخرى؟ الجواب يكمن في تأثيرات الشبكة. سيكون مزودو البيانات الذين يدعمون سلاسل الكتل المتعددة، ويقدمون تفاصيل بيانات لا مثيل لها، ويمكنهم فهرسة سلاسل جديدة بشكل أسرع، هم الخيار الأول للمنتجات الجديدة. وينطبق المنطق نفسه على فئات المعاملات مثل أدوات التبادل القائمة على النية أو الخالية من الغاز. كلما زاد عدد سلاسل الكتل المدعومة، انخفضت التكلفة وكانت السرعة أكبر، وزادت احتمالية جذب منتجات جديدة، حيث تساعد الكفاءات الهامشية في الاحتفاظ بالمستخدمين.

إن ربط قيمة الرمز بإيرادات البروتوكول ليس بالأمر الجديد. في الأسابيع الأخيرة، أعلنت العديد من الفرق عن آليات لإعادة شراء أو حرق الرموز الأصلية بما يتناسب مع الإيرادات. ومن بين هؤلاء، هناك من يستحق الاهتمام، بما في ذلك Sky وRonin وJito وKaito وGerbox.

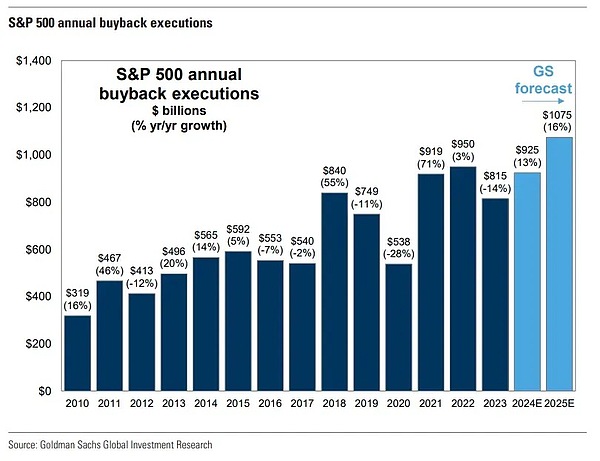

تعتبر عمليات إعادة شراء الرموز مماثلة لعمليات إعادة شراء الأسهم في سوق الأسهم الأمريكية وهي في الأساس طريقة لإعادة القيمة إلى المساهمين (حاملي الرموز) دون انتهاك قوانين الأوراق المالية.

في عام 2024، ستنفق الولايات المتحدة وحدها نحو 790 مليار دولار على عمليات إعادة شراء الأسهم، ارتفاعاً من 170 مليار دولار فقط في عام 2000. حتى عام 1982، كانت عمليات إعادة شراء الأسهم غير قانونية. على مدى العقد الماضي، أنفقت شركة أبل وحدها أكثر من 800 مليار دولار لإعادة شراء أسهمها. في حين أنه لا يزال يتعين علينا أن نرى ما إذا كان هذا الاتجاه سيستمر، فإننا نشهد انقسامًا واضحًا في السوق بين الرموز التي لديها تدفق نقدي وهي على استعداد للاستثمار في قيمتها الخاصة، وتلك التي لا تمتلك أيًا منهما.

بالنسبة لمعظم البروتوكولات أو التطبيقات اللامركزية في المرحلة المبكرة، قد لا يكون استخدام الإيرادات لإعادة شراء رموزها الخاصة هو الاستخدام الأمثل لرأس المال. إحدى الطرق الممكنة للقيام بذلك هي تخصيص أموال كافية لتعويض تأثير التخفيف الناتج عن إصدار رموز جديدة، وهي بالضبط الطريقة التي شرح بها مؤسسو Kaito مؤخرًا نهج إعادة شراء الرموز. Kaito هي شركة مركزية تستخدم الرموز لتحفيز قاعدة مستخدميها. تتلقى الشركة تدفقات نقدية مركزية من العملاء من الشركات وتستخدم جزءًا من التدفق النقدي لتنفيذ عمليات إعادة شراء الرموز من خلال صناع السوق. إن عدد الرموز التي تم شراؤها مرة أخرى هو ضعف عدد الرموز الجديدة التي تم إصدارها، مما يضع الشبكة في حالة انكماشية.

على عكس كايتو، يتخذ رونين نهجًا مختلفًا. تقوم السلسلة بتعديل الرسوم بناءً على عدد المعاملات لكل كتلة. خلال فترات الذروة في الاستخدام، سيتم تحويل جزء من رسوم الشبكة إلى خزانة Ronin. هذه طريقة لاحتكار المعروض من الأصول دون إعادة شراء الرموز. وفي كلتا الحالتين، صمم المؤسسون آليات لربط القيمة بالنشاط الاقتصادي على الشبكة.

في المنشورات المستقبلية، سوف نتعمق أكثر في تأثير هذه الإجراءات على السعر وسلوك الرموز المشاركة في مثل هذه الأنشطة على السلسلة. ولكن في الوقت الحالي، من الواضح أنه مع انخفاض تقييمات الرموز وتناقص حجم أموال رأس المال الاستثماري المتدفقة إلى صناعة التشفير، سيتعين على المزيد من الفرق التنافس على الأموال الهامشية التي تتدفق إلى نظامنا البيئي.

نظرًا للطبيعة الأساسية لسلسلة الكتل باعتبارها "سكة نقدية"، فإن معظم الفرق ستتحول إلى نموذج الإيرادات بناءً على نسبة حجم المعاملات. عندما يحدث هذا، إذا كان فريق المشروع قد أطلق بالفعل رمزًا مميزًا، فسيتم تحفيزهم لتنفيذ نموذج "إعادة الشراء والحرق". ستكون الفرق التي يمكنها تنفيذ هذه الاستراتيجية بنجاح هي الفائزة في السوق السائلة، أو قد تشتري رموزها الخاصة بتقييمات عالية للغاية. لا يمكن معرفة نتائج كل شيء إلا بعد ذلك.

يأتي وقت، بطبيعة الحال، حيث تصبح كل هذه الأحاديث عن الأسعار والأرباح والإيرادات غير ذات صلة. سنستمر في استثمار أموالنا في "Memecoins الكلاب" المختلفة وشراء "NFTs القرد" المختلفة. ولكن بالنظر إلى الحالة الحالية للسوق، فإن معظم المؤسسين الذين يشعرون بالقلق بشأن البقاء بدأوا في إجراء مناقشات معمقة حول الإيرادات وتدمير الرموز.

بعد عملية احتيال لتسميم المحفظة بقيمة 71 مليون دولار، قام المتسللون بغسل الأموال من خلال 400 محفظة، مما جعل من الصعب تعقبها، لكن المحققين ما زالوا يلاحقونهم.

Weiliangاستحوذ رئيس هيئة الأوراق المالية والبورصات، غاري جينسلر، على الاهتمام لنهجه الحذر بشكل ملحوظ والمثير للجدل تجاه العملات المشفرة، إلى جانب قيادة حملة إنفاذ حازمة تستهدف الشركات البارزة في قطاع العملات المشفرة.

Kikyo

Kikyoيتم استهداف منصات الوسائط الاجتماعية، وخاصة Meta's، بشكل متزايد من قبل المحتالين في جميع أنحاء العالم، مما يثير المخاوف بشأن سلامة المستخدم وفعالية الإشراف على المنصة. على الرغم من الجهود المبذولة لمكافحة عمليات الاحتيال، فإن استجابة Meta للأخبار الملفقة وإجراءات السلامة غير الكافية تؤكد التحدي المستمر المتمثل في حماية المستخدمين من التهديدات عبر الإنترنت.

Weatherly

Weatherlyانخفضت عملة البيتكوين لفترة وجيزة إلى 60,888 دولارًا أمريكيًا، مما أدى إلى تصفية 140 مليون دولار أمريكي عبر سوق العملات المشفرة بأكمله، بينما واجهت صناديق الاستثمار المتداولة في البيتكوين الأمريكية ETF تحديات متجددة لتدفق رأس المال إلى الخارج.

Alex

Alexعلم مراسلون من "تشاينا بيزنس جورنال" أنه في 7 مايو بالتوقيت المحلي، رفعت تيك توك وبايت دانس دعوى قضائية في المحكمة الفيدرالية الأمريكية، سعيًا لإصدار حكم يقضي بقانون "تقييد ظهور التهديدات الأمنية التي تهدد تكنولوجيا المعلومات والاتصالات (RESTRICT)". التي تهدف إلى حظر TikTok، غير دستورية، وتمنع تطبيق القانون. وقالت TikTok في الدعوى: "هذه هي المرة الأولى في تاريخ الكونجرس التي يتم فيها سن قانون لفرض حظر دائم على مستوى البلاد على منصة معينة للتعبير".

MiyukiMiyuki

MiyukiMiyukiيتعاون عمالقة القطاع المالي الأمريكي، بما في ذلك Citibank وJPMorgan، للاستفادة من تكنولوجيا دفتر الأستاذ الموزع لاستكشاف التسوية المركزية لأصول متعددة على منصة واحدة.

Weiliangوسط المشهد الفوضوي للعملات الميمية، ظهر مشروع واحد برؤية جريئة: الصراخ. إنها تسعى إلى إعادة تشكيل تصورنا للعملات المعدنية وحذف تصفح الرموز بلا هدف.

Catherine

Catherineعادت wstETH بقيمة 21 مليون دولار إلى محفظة ZKasino متعددة التوقيعات، مما جدد أمل الضحايا وسط التحقيقات والاعتقالات في أعقاب عملية احتيال الخروج المزعومة.

Weiliangترفض نيجيريا مزاعم الرشوة من بينانس، وتحث بورصة العملات المشفرة على معالجة مزاعم غسيل الأموال والتهرب الضريبي وسط تصاعد التدقيق الحكومي.

Alex