ييوو وUSDT، مصطلحان يبدو أنهما غير مرتبطين، يُدمجان الآن في السياق نفسه. بصفتها "عاصمة العالم للسلع الصغيرة"، كان تجار ييوو، الذين يبيعون بضائعهم إلى الشرق الأوسط وأمريكا اللاتينية وأفريقيا، يضطرون إلى المرور عبر عدة وكلاء تحويل مصرفي. لم تكن هذه العملية تستغرق وقتًا طويلاً ومكلفة فحسب، بل كانت غالبًا ما تواجه خطر ركود رأس المال. ومع ذلك، في السنوات الأخيرة، بدأ الوضع يتغير بهدوء. ووفقًا لتقرير بحثي صادر عن شركة هواتاي للأوراق المالية، أصبحت العملات المستقرة أداة رئيسية للمدفوعات عبر الحدود في ييوو. يمكن للمشترين إتمام التحويلات ببساطة عبر هواتفهم، وسيتم إيداع الأموال في غضون دقائق. حتى أن شركة تشيناليسيس تُقدر أنه بحلول عام 2023، سيتجاوز تدفق العملات المستقرة على سلسلة التوريد في سوق ييوو 10 مليارات دولار. على الرغم من أن دراسة استقصائية لاحقة أجرتها صحيفة "21st Century Business Herald" أشارت إلى أن معظم التجار في ييوو لم يسمعوا أو يفهموا العملات المستقرة، وأن عددًا قليلًا منهم فقط يدعمون مدفوعاتها، إلا أن هذا يُظهر بدقة أنها لا تزال في مراحلها الأولى، إلا أنها أظهرت بالفعل اتجاهًا نحو الانتشار. بمعنى آخر، أصبحت العملات المستقرة بمثابة "الدولار الجديد" للمدفوعات عبر الحدود للتجار الصغار والمتناهيين الصغر حول العالم. لا يُعد الدفع نقطة انطلاق العملات المستقرة فحسب، بل هو أيضًا مدخلها المباشر إلى النظام المالي العالمي. من "الدفع" إلى "الدفع العالمي"، تطورت العملات المستقرة لتشمل تطبيقات متنوعة: يستخدمها البعض للمشاركة في تعدين التمويل اللامركزي (DeFi)، ويكسب البعض الآخر فوائد، ويستخدمها آخرون كضمان. ولكن وراء كل هذه الاستخدامات، يبقى الدفع هو الوظيفة الأساسية. وينطبق هذا بشكل خاص على سياق "الدفع العالمي" العابر للحدود، حيث تُمثل العملات المستقرة تناقضًا صارخًا مع التمويل التقليدي. كما نعلم جميعًا، لطالما كان نظام جمعية الاتصالات المالية العالمية بين البنوك (سويفت) ركيزةً أساسيةً للمعاملات عبر الحدود. ومع ذلك، لم يعد ضعف كفاءته مستدامًا في ظل متطلبات التمويل الحديث. غالبًا ما تمر التحويلات عبر الحدود عبر عدة بنوك مراسلة، مما يؤدي إلى إجراءات معقدة وبطء في التسوية، قد يستغرق إتمامها أيامًا. خلال هذه الفترة، تُبقي الرسوم الإضافية على النظام تكاليف المعاملات مرتفعة. بالنسبة للشركات التي تعتمد على التدفق النقدي، أو الأفراد الذين يحتاجون إلى إرسال الأموال إلى بلدانهم، فإن هذه التأخيرات والتكاليف تكاد تكون لا تُطاق. بصراحة، على الرغم من أن سويفت لا يزال يتمتع بنفوذ عالمي، إلا أنه لم يُصمم لتلبية متطلبات الكفاءة العالية للاقتصاد الرقمي. في ظل هذه الظروف، تُقدم العملات المستقرة بديلاً سريعًا ومنخفض التكلفة ودون حدود. فهي بطبيعتها توفر تكاليف منخفضة ودون حدود وتسوية فورية. يمكن إتمام التحويلات عبر الحدود في دقائق دون الحاجة إلى وسطاء متعددين، كما تنخفض رسوم المعاملات بشكل كبير بفضل اختلافات الشبكة. على سبيل المثال، انخفضت تكلفة تحويل العملات المستقرة مثل USDT/USDC على شبكة إيثريوم الرئيسية من الطبقة الثانية إلى بضعة سنتات، وهي تكلفة تكاد تكون معدومة. هذا يجعل العملات المستقرة حلاً عمليًا للمدفوعات العالمية، لا سيما في جنوب شرق آسيا وأمريكا اللاتينية، حيث تنشط التدفقات العابرة للحدود وقنوات الدفع التقليدية محدودة. وتتحول تدريجيًا إلى خيار شائع للمدفوعات صغيرة القيمة. والأهم من ذلك، بالنسبة للدول النامية، أو حتى تلك التي تشهد اضطرابات اقتصادية واجتماعية، فإن العملات المستقرة أكثر من مجرد أداة دفع؛ بل هي أيضًا بمثابة مخزن للقيمة على المدى القصير. بالنسبة للمستخدمين المعرضين لخطر انخفاض قيمة عملاتهم، يمثل امتلاك العملات المستقرة ضمانًا أكثر استقرارًا للقوة الشرائية. هذا الدور المزدوج المتمثل في "الدفع + التحوط من المخاطر" هو بالتحديد سبب استحقاق "العملات المستقرة للدفع العالمي" لمناقشة خاصة.

المصدر: عملة imToken Web "الدفع العالمي" (الحوالات) المستقرة

من وجهة نظر imToken، لم تعد العملات المستقرة أداةً يمكن تلخيصها في سردية واحدة، بل أصبحت "مجمع أصول" متعدد الأبعاد - سيتوافق المستخدمون المختلفون والاحتياجات المختلفة مع خيارات عملات مستقرة مختلفة (للمزيد من القراءة: "نظرة عالمية على العملات المستقرة: كيف نبني إطار عمل لتصنيف العملات المستقرة من منظور المستخدم؟"). ضمن هذا التصنيف، تُعدّ "عملات الدفع العالمية المستقرة" (USDT، USDC، FDUSD، TUSD، EURC، إلخ) فئةً مميزةً مصممةً خصيصًا للتحويلات عبر الحدود وتداول القيمة. ويتضح دورها بشكل متزايد: فهي تُمثّل مسارًا سريعًا لتدفقات رأس المال العالمية، و"دولارًا جديدًا" للمستخدمين في الأسواق المتقلبة. لماذا لا يستطيع النظام العالمي تجنب العملات المستقرة؟ إذا كان "المدفوعات" هو الغرض الأصلي من العملات المستقرة، فإن "المدفوعات العالمية" هي أكثر تطبيقاتها تنافسية. والسبب بسيط: تُعالج العملات المستقرة، بشكل شبه طبيعي، ثلاث نقاط ضعف رئيسية للمدفوعات عبر الحدود: التكلفة، والكفاءة، والمقبولية. أولًا، بالنسبة للمدفوعات، تُعد التكلفة والكفاءة أمرين بالغي الأهمية. وكما ذُكر سابقًا، غالبًا ما تتطلب التحويلات التقليدية عبر الحدود عدة بنوك مراسلة، وتستغرق أيامًا وتكلف عشرات الدولارات. وبالمقارنة، فإن مزايا العملات المستقرة واضحة. عادةً ما تكون رسوم المعاملة الواحدة على شبكة إيثريوم L2 أقل من دولار واحد، مما يجعلها أداة شائعة للمدفوعات الصغيرة العابرة للحدود في جنوب شرق آسيا وأمريكا اللاتينية ومناطق أخرى.

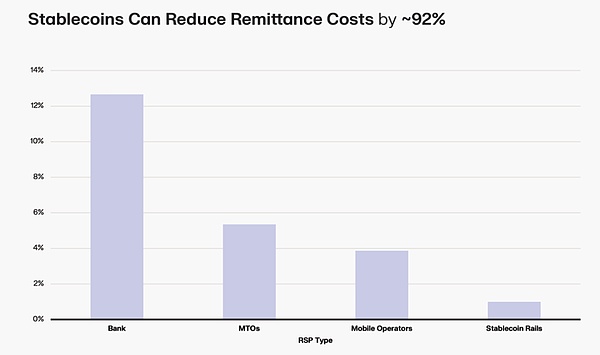

وفقًا لتقرير صادر عن Keyrock، تبلغ تكلفة تحويل 200 دولار أمريكي عبر الحدود من بنك تقليدي حوالي 12.66%، بينما تبلغ تكلفة شركات تحويل الأموال (MTOs) حوالي 5.35%، وتكلفة شركات الاتصالات المحمولة حوالي 3.87%. يمكن لمنصات العملات المستقرة خفض تكلفة التحويلات المماثلة إلى أقل من 1%، مما يُحسّن بشكل كبير من كفاءة تداول رأس المال. عادةً ما يستغرق تأكيد تحويل العملات المستقرة بضع ثوانٍ فقط على الشبكة الرئيسية لإيثريوم، ويمكن تحقيق أوقات تسوية أقصر على بعض شبكات L2 أو السلاسل العامة الناشئة. تختلف هذه التجربة تمامًا عن تجربة T+N في نظام سويفت.

ثانيًا، بالإضافة إلى الكفاءة والتكلفة، يعتمد انتشار المدفوعات على مدى استعداد الطرف الآخر لقبولها.

يعود ذلك إلى الدعم المتبادل بين سوق العملات المشفرة والعملات المستقرة على مر السنين. تتمتع USDT، أكبر عملة مستقرة في العالم، بقيمة سوقية مستقرة منذ فترة طويلة عند 100 مليار دولار، وهي وسيلة الدفع الأكثر قبولًا. أما USDC، فتفضلها المؤسسات نظرًا لامتثالها وشفافيتها، وتتمتع بمعدل انتشار مرتفع في الأنظمة المالية الأوروبية والأمريكية. مع استمرار انتشاره، أصبح USDT بمثابة "عملة ادخار" في دول مثل تركيا والأرجنتين ونيجيريا، حيث انخفضت قيمة العملات المحلية بشكل كبير. وقد شهد USDC، الذي يجذب المؤسسات بفضل احتياطياته الشفافة وامتثاله للوائح التنظيمية، انتشارًا كبيرًا في السوق الأوروبية والأمريكية. ورغم صغر حجمه، يلعب EURC دورًا لا غنى عنه في التسويات العابرة للحدود داخل أوروبا. وأخيرًا، مع أهمية السرعة والتكلفة في عمليات الدفع، فإن السؤال الجوهري حول "ما إذا كانت الأموال آمنة حقًا" أصبح أكثر أهمية. مع سن قانون GENIUS الأمريكي، وتطبيق قانون العملات المستقرة في هونغ كونغ، والبرامج التجريبية في أسواق مثل اليابان وكوريا الجنوبية، أصبح الإصدار المتوافق مع اللوائح تدريجيًا بمثابة "جواز سفر" للعملات المستقرة. في المستقبل، من المرجح أن تكون العملات المستقرة القادرة على دخول نظام الدفع العالمي من "الجهات المدرجة في القائمة البيضاء" على طريق الامتثال (انظر "العملات الرمادية العملاقة مقابل الجهات المدرجة في القائمة البيضاء: منظور حول "لحظة الانقسام" التي أحدثتها العملات المستقرة الملتزمة"). باختصار، إن السبب في أن العملات المستقرة أصبحت البنية التحتية "للمدفوعات العالمية" ليس مصادفة، بل لأنها تتمتع بمزايا بديلة شاملة للمدفوعات التقليدية عبر الحدود من حيث الكفاءة والتكلفة والقبول والشفافية.

الدفع هو نقطة البداية، وهو أيضًا مستقبل أفضل

ولهذا السبب تحديدًا، بالنسبة للعملات المستقرة التي توسعت تدريجيًا في سمات "الدفع العالمي"، فإنها تواجه أكثر بكثير من مجرد احتياجات معاملات مستخدمي العملات المشفرة الأصليين، بل تمتد إلى مجموعة أوسع:

الأفراد والشركات الذين لديهم احتياجات تحويل أو دفع عبر الحدود؛

تجار العملات المشفرة الذين يحتاجون إلى تحويل الأموال بسرعة بين البورصات المختلفة؛

المستخدمون الذين يواجهون تخفيض قيمة عملاتهم والسعي إلى ملاذات آمنة في أصول مستقرة كالدولار الأمريكي أو اليورو؛

من هذا المنظور، تُمثل "المدفوعات العالمية" الهدف الأصلي للعملات المستقرة، وهو أيضًا أكثر سيناريوهات تطبيقها واقعيةً وإلحاحًا. فهي لا تهدف إلى الإطاحة بالنظام المصرفي التقليدي، بل تُقدم حلاً تكميليًا أكثر كفاءةً وتكلفةً وشمولًا. فهي تُحوّل التسويات العابرة للحدود، التي كانت تتطلب في السابق عدة بنوك مراسلة وتستغرق أيامًا للوصول، إلى شيء يُمكن إنجازه في دقائق وبضعة سنتات فقط. ويزداد الاتجاه المستقبلي وضوحًا. فمع إقرار قانون GENIUS الأمريكي، ودخول قانون العملات المستقرة في هونغ كونغ حيز التنفيذ، وإطلاق برامج تجريبية في أسواق مثل اليابان وكوريا الجنوبية، ستصبح العملات المستقرة للمدفوعات العالمية جزءًا لا غنى عنه من النظام المالي، سواءً للمدفوعات العابرة للحدود، أو سندات الخزانة للشركات، أو التحوط من المخاطر الشخصية. بالنظر إلى المحاولات التجريبية لتجار ييوو لقبول USDT، قد نجد أن الأمر لا يقتصر على مدينة واحدة، بل هو نموذج عالمي مصغر - فالعملات المستقرة تنتقل من الهامش إلى الاتجاه السائد، ومن التداول على سلاسل العملات إلى العالم الحقيقي، لتصبح في نهاية المطاف البنية التحتية الجديدة لتدفقات القيمة العالمية. من هذا المنظور، يُعد الدفع نقطة انطلاق العملات المستقرة ومستقبلها الأسمى كبنية تحتية مالية عالمية.

JinseFinance

JinseFinance