xKingdom: ثورة في SocialFi وGameFi 2.0 على Arbitrum

تجمع xKingdom بين SocialFi وGameFi، مما يوفر بناء المملكة وترقيات الأبطال ومكافآت Twitter ونظامًا بيئيًا متعدد الأوجه للكسب.

Brian

Brian

عندما نتحدث عن رؤية الدفع وسرد PayFi، فإننا لا ندرك أن الدفع المشفر باستخدام العملة المستقرة باعتبارها الأساس قد تقدم بهدوء إلى مرحلة تنفيذ التطبيق.

وأشار تقرير Coingate 2024 Crypto Payment أيضًا إلى أن CoinGate عالجت 1,677,288 دفعة بالعملات المشفرة في ذلك العام، منها 35.5% تم إكمالها في شكل عملات مستقرة.

في الوقت نفسه، دخلت شركات الدفع التقليدية العملاقة مثل Stripe وPaypal وVisa وMastercard وما إلى ذلك أيضًا.

ومع ذلك، على الرغم من أن المدفوعات المشفرة الحالية قادرة على تحقيق وظائف الدفع في الحياة الواقعية، إلا أن التبني الجماعي لا يزال في "الميل الأخير".

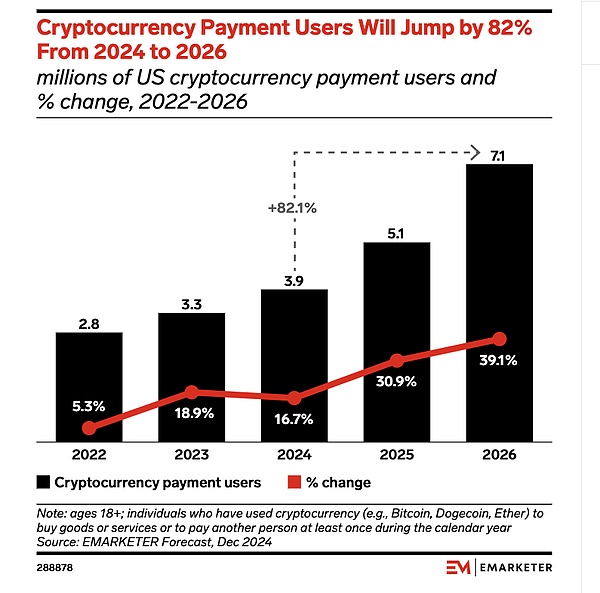

وفقًا لتوقعات eMarketer، من عام 2024 إلى عام 2026، سينمو عدد مستخدمي الدفع المشفر في الولايات المتحدة بسرعة بنسبة 82%، ولكن نسبة المدفوعات ستزداد بنحو 20% فقط، لتصل إلى 39.1% من المستخدمين في الولايات المتحدة. بالإضافة إلى ذلك، يتوقع التقرير أيضًا أن 2.6% فقط من المستخدمين في جميع أنحاء العالم سيستخدمون مدفوعات العملات المشفرة في عام 2026. وتؤكد بيانات CoinGate هذا أيضًا - حيث يتم دفع 21% من الطلبات في الولايات المتحدة بالعملة المشفرة، و6-6.5% في ألمانيا، و5.2-5.7% في المملكة المتحدة، والأسواق الناشئة مثل نيجيريا وأوكرانيا لا تتجاوز 1%.

لماذا يحدث هذا؟

تخيل أنه عندما تشتري مشروبات في متجر صغير في شارع أجنبي، فإنك تحتاج فقط إلى فتح محفظتك المحمولة، ومسح الرمز واستخدام العملة المشفرة لإكمال الدفع - لا يلزم وجود بطاقة مصرفية، ولا يلزم وجود أي ارتباط مرهق، ويتم إكمال التسوية على الفور. هذا هو السيناريو اليومي الذي يجب أن يوجد عندما تحقق المدفوعات المشفرة التبني الجماعي حقًا، وهو أيضًا الهدف الذي تسعى الصناعة بأكملها إلى تحقيقه.

ولتحقيق تجربة دفع مشفرة سلسة ومريحة كهذه، هناك حاجة في الواقع إلى مجموعة كاملة من دعم البنية التحتية المعقدة والمنسقة وراءها. من إصدار الأصول، ونقل الدفع، ودخول المستخدم إلى محطة التاجر، كل رابط لا غنى عنه.

إصدار الأصول

في مجال الدفع، على الرغم من أنه يمكن استخدام أي أصل مشفر للتحويلات من الناحية النظرية، إلا أنه في التطبيقات الفعلية، نظرًا لاعتبارات مثل تقلب الأسعار واستقرار تسوية الدفع، أصبحت عملة البيتكوين والعملات المستقرة أكثر وسائل الدفع استخدامًا، حيث أظهرت العملات المستقرة مكانة مهيمن واضحة في عدد المعاملات ونسبة المبلغ.

حاليًا، تعد Circle (USDC) وTether (USDT) وPayPal (PYUSD) من الجهات المصدرة الرئيسية للعملات المستقرة. ومن بينها، تم تداول USDC وUSDT على نطاق واسع على شبكات blockchain المتعددة وأصبحت طرق دفع رئيسية. وبحسب تقرير CoinGate، فإن حجم معاملات USDT على وجه الخصوص بلغ 97.2%، واحتلت USDC المرتبة الثانية. في الوقت الحالي، يعمل مصدرو العملات المستقرة بشكل نشط على توسيع قنوات التعاون مع بوابات الدفع ومنصات التسوية عبر الحدود والمؤسسات المالية التقليدية. على سبيل المثال، تتعاون شركة Circle مع Visa منذ عام 2023 لدمج USDC في شبكة التسوية عبر الحدود الخاصة بشركة Visa، والتي تغطي حوالي 190 دولة، وبالتالي تقليل تكاليف الاحتكاك في معاملات الصرف الأجنبي التقليدية بشكل فعال؛ كما أطلقت PayPal أيضًا PYUSD في عام 2024 ودمجتها تدريجيًا في منصات Venmo وX (المعروفة سابقًا باسم Twitter) لتوسيع نطاق تطبيق العملات المستقرة في سيناريوهات الدفع الاجتماعي.

نقل الدفع

يتولى رابط نقل الدفع المهمة الرئيسية المتمثلة في ربط تدفق الأصول على السلسلة بنظام الاستهلاك خارج السلسلة. تركز وسائل نقل الدفع بالعملات المشفرة الأصلية، مثل Binance Pay و Coinbase Commerce و AlchemyPay، على ربط الأصول الموجودة على السلسلة بنظام العملة الورقية الحقيقية، وتتولى وظائف رئيسية مثل تبادل الأصول ومطابقة المعاملات وتسوية المدفوعات. وفي الوقت نفسه، تعمل شركات الدفع التقليدية أيضًا على تسريع توسعها في مجال المدفوعات المشفرة. في فبراير 2025، استحوذت شركة Stripe على منصة البنية التحتية للعملات المستقرة Bridge مقابل 1.1 مليار دولار أمريكي، مما يمثل تخطيطها الرسمي في مجال التسوية على السلسلة؛ اختارت Visa التعاون مع Circle لدعم عمليات تسوية USDC في شبكة التسوية عبر الحدود الخاصة بها، والتوسع تدريجيًا إلى سلاسل عامة عالية الأداء مثل Solana.

مدخل المستخدم

في الأيام الأولى لتطوير مدفوعات العملات المشفرة، استخدم المستخدمون بشكل أساسي بطاقات الخصم المشفرة وبطاقات U وما إلى ذلك كمداخل دفع لتحويل الأصول الموجودة على السلسلة إلى أرصدة حسابات بالعملة الورقية، ثم الاتصال بنظام المقاصة التقليدي VISA أو Mastercard لتحقيق مدفوعات المستهلكين. على الرغم من أن هذا النموذج قد وسع سيناريوهات استخدام الأصول، إلا أنه لا يزال يعتمد على البنية التحتية المالية التقليدية ويفشل في تحقيق التداول الأصلي للأصول على السلسلة.

مع استمرار تطور وظائف تطبيقات المحفظة، أصبحت المحافظ الموجودة على السلسلة تدريجيًا مدخلًا جديدًا للمستخدم للمدفوعات المشفرة. لا تقوم المحافظ الرئيسية مثل MetaMask و Trust Wallet و Bitget Wallet وما إلى ذلك بوظائف إدارة أصول المستخدم وتوقيع المعاملات فحسب، بل تدمج أيضًا واجهات برمجة تطبيقات الدفع على السلسلة أو واجهات بوابة الدفع التابعة لجهات خارجية، مما يسمح للمستخدمين ببدء طلبات الدفع مباشرة عن طريق مسح الرموز وما إلى ذلك، واستخدام الأصول على السلسلة مثل العملات المستقرة لإكمال الاستهلاك، متجاوزة نظام حساب العملة القانونية التقليدي.

محطات التجار

تغطي محطات التجار تجارة التجزئة والتجارة الإلكترونية والسياحة والفنادق وغيرها من الصناعات. إنهم يمثلون سيناريو التطبيق النهائي للدفع المشفر لتحقيق التبني الجماعي في العالم الحقيقي، وهم أيضًا القوة الدافعة الأساسية للسلسلة الصناعية لإكمال الحلقة المغلقة. تقليديًا، كان التجار حذرين بشأن قبول الأصول المشفرة بشكل مباشر بسبب عوامل مثل الحواجز الفنية ومخاطر التقلب وعدم اليقين بشأن الامتثال. في السنوات الأخيرة، مع انتشار العملات المستقرة، ونضج تكنولوجيا بوابة الدفع وتقصير دورات التسوية، زاد حماس التجار للوصول إلى المدفوعات المشفرة تدريجيًا. وفقًا لتقرير NFT Evening، وصل عدد التجار الذين يقبلون مدفوعات العملات المشفرة في جميع أنحاء العالم إلى 12834 في عام 2024، بزيادة قدرها 50٪ عن عام 2023. ومن بينهم، تتصدر أوروبا بـ 5677 تاجرًا، بينما تتصدر البرازيل قائمة الدول بـ 1292. وفي الوقت نفسه، أصبحت بعض الأسواق الإقليمية، مثل الاقتصادات الناشئة في جنوب شرق آسيا وأميركا اللاتينية، حيث معدلات انتشار الدفع عبر الهاتف المحمول مرتفعة نسبيا، مناطق رائدة لتطبيقات الدفع المشفرة. عملت منصات مثل PayPal و AlchemyPay و Binance Pay على تعزيز تنفيذ المدفوعات المشفرة في سيناريوهات الاستهلاك الفعلية من خلال التعاون مع شبكات التجار المحليين، مما أدى تدريجيًا إلى كسر اعتماد المسار لنظام الدفع التقليدي.

مع استمرار تحسن نظام تسوية العملات المستقرة واستمرار تطور وظائف المحفظة، لماذا لم يتغلغل الدفع المشفر بعد في سيناريوهات الاستهلاك اليومي؟ من منظور التكنولوجيا والمنتجات، يمكن للمستخدمين الحاليين استخدام العملات المشفرة للتسوية السريعة، ولكن على الجانب الحقيقي للمستهلك، تشكل تجربة المستخدم المتأخرة "ميلًا أخيرًا" لا يمكن التغلب عليه.

تكلفة التكامل العالية

في الوقت الحالي، تأتي إحدى أكبر العقبات أمام الدفع المشفر من جانب التاجر من "الفصل بين المحافظ وأنظمة التجار". بسبب عدم وجود هيكل موحد قياسي، غالبًا ما يحتاج التجار إلى تكرار التطوير لمحافظ وبيئات سلسلة مختلفة عند الاتصال بالمدفوعات المشفرة، مما يزيد بشكل كبير من صعوبة وتكلفة التكامل.

وفقًا لمسح أجرته شركة ديلويت، قالت 89% من الشركات التي شملها الاستطلاع إن تعقيد دمج العملة الرقمية مع البنية التحتية المالية الحالية هو أحد التحديات الرئيسية. وفي هذا الصدد، اقترح باكينج لوك، رئيس الاستراتيجية في بوابة الدفع بالبلوكشين Paydify، في قمة Money20/20 أنه من خلال ربط جميع المحافظ بالبلوكشين، ودعم التسوية الفورية للعملات المستقرة، ورسوم المعاملات الصفرية، يمكن للتجار والمستخدمين العالميين استلام ودفع العملات المشفرة بسهولة.

دورة تسوية طويلة

على الرغم من أن الدفع على السلسلة يدعم نظريًا التسوية على المستوى الثاني، إلا أنه في بيئة الأعمال الفعلية، لا تزال عملية التسوية تعتمد بشكل كبير على البنية التحتية التقليدية للدفع.

خذ Stripe كمثال. على الرغم من أنه يوفر وظائف الدفع على السلسلة، إلا أن التجار عادة ما يحتاجون إلى الانتظار لمدة تتراوح من 2 إلى 3 أيام عمل حتى تصل الأموال. يشكل هذا التأخير عقبة رئيسية أمام إدارة التدفق النقدي لشركات التجزئة والتجارة عبر الحدود التي تتطلب سيولة أعلى.

الجزيرة البيئية

تأتي المقاومة من جانب المستخدم من حقيقة أن نظام الدفع المشفر يُظهر اتجاهًا خطيرًا متزايدًا للتجزئة في بيئة السلاسل المتعددة. عندما يقوم المستخدمون بإجراء مدفوعات على السلسلة، فإنهم غالبًا ما يحتاجون إلى التبديل يدويًا بين شبكات السلسلة أو مكونات المحفظة الإضافية، مما يزيد من تعقيد العمليات ويؤثر على سلاسة الدفع. وفي الوقت نفسه، قامت بعض منصات الدفع الكبيرة، القائمة على استراتيجية حبس المنصة، بتقييد التجار بشكل عميق داخل أنظمتهم البيئية الخاصة، مما يحد من مرونتهم في التحول إلى شبكات دفع أخرى ويؤدي إلى تفاقم ظاهرة "الجزيرة البيئية".

خذ Binance Pay كمثال. يقتصر مسار الدفع الخاص به بشكل أساسي على نظام Binance البيئي، مع دعم محدود لمستخدمي محفظة غير Binance. من الصعب تحقيق التوافق مع محافظ رئيسية أخرى (مثل MetaMask وBitget Wallet وما إلى ذلك) أو سلاسل عامة غير BSC، مما يزيد من حاجز السيولة للمدفوعات على السلسلة.

تقلبات عالية

حتى لو نجح التجار في الوصول إلى المدفوعات المشفرة، فإن عدم استقرار قيمة الأصول الناجم عن تقلبات الأسعار لا يزال أحد العوامل الرئيسية التي تحد من تطبيقها على نطاق واسع.

بالمقارنة مع مبلغ التسوية المستقر والمتوقع في نظام دفع العملة الورقية، فإن التجار معرضون لخطر أكبر لخسائر سعر الصرف أثناء المدفوعات على السلسلة، وخاصة عند استخدام الأصول شديدة التقلب مثل Bitcoin وEthereum.

حتى نموذج الدفع المشفر المبني على العملات المستقرة ليس خاليًا من المخاطر تمامًا. على سبيل المثال، في ظل ظروف السوق القاسية، شهدت بعض العملات المستقرة المرتبطة (مثل USDT وUSDC) فك الارتباط على المدى القصير، مما تسبب في مخاوف بين التجار. بالإضافة إلى ذلك، تفشل معظم حلول الدفع بالعملات المشفرة الحالية في تثبيت السعر عند الدفع (أي أن سعر صرف التسوية يكون مثبتًا في اللحظة التي يتم فيها بدء الدفع)، مما يؤدي إلى انزلاق السعر الناجم عن وقت التأكيد على السلسلة أثناء عملية الدفع، مما يؤدي إلى تضخيم تعرض التاجر للمخاطر. من التكامل المعقد إلى تقلبات الأسعار، فإن التحدي الحقيقي للدفع المشفر لا يتمثل في التكنولوجيا نفسها، بل في بنية القناة بين السلسلة والأشخاص والتي لم يتم فتحها بشكل حقيقي بعد.

عندما ننظر إلى الوراء في تطور مدفوعات العملات المشفرة على مدى السنوات القليلة الماضية، سنجد أن ما كان يفتقر إليه دائمًا ليس التكنولوجيا، بل "قفزة حقيقية في قابلية الاستخدام" - من الحسابات على السلسلة إلى محطات التجار، ومن عمليات المحفظة إلى العادات اليومية.

في الوقت الحاضر، نضجت فرضية هذه القفزة:

يتم تنفيذ الإشراف على العملات المستقرة تدريجيًا، ويعمل المصدرون مثل Circle وTether بنشاط على تعزيز معايير الامتثال للصناعة في أوروبا والولايات المتحدة وآسيا؛

يتم تعزيز توحيد واجهة الدفع العالمية. على سبيل المثال، تعمل العديد من البلدان في جنوب شرق آسيا على تعزيز معايير التشغيل البيني للدفع عبر رمز الاستجابة السريعة (QR) على المستوى الوطني؛

كما تعمل بروتوكولات التشغيل البيني عبر السلسلة (مثل Cosmos IBC وLayerZero) على كسر التجزئة البيئية وبناء شبكة عالمية لتداول الأصول.

أصبح لغز البنية التحتية مكتملًا، وأصبح التبني الجماعي للمدفوعات المشفرة على وشك الحدوث. في هذه المرحلة، ما يحدد حقًا ما إذا كان الدفع المشفر يمكنه عبور "الميل الأخير" ليس مزايا البروتوكول أو عدد الوظائف، ولكن ما إذا كان بإمكانه توفير تجربة مستخدم "لا حاجة لفهم blockchain" للتجار والمستخدمين. عندما لا يحتاج التجار خارج السلسلة إلى دمج مجموعات SDK متعددة للمحفظة، لا يتعين على المستخدمين تبديل شبكات السلسلة أو تحمل تكاليف الانزلاق، عندما لا تكون الأصول المشفرة مجرد أهداف استثمارية، ولكنها تصبح "عملة يومية" في مسح رموز المطاعم، واشتراكات التطبيقات، والتسويات عبر الحدود، يمكن تنفيذ المدفوعات المشفرة حقًا.

هذا لا يتطلب الانفتاح التقني فحسب، بل يتطلب أيضًا فهمًا عميقًا وتحسينًا مستمرًا لـ "تكييف السيناريوهات" و"ثقة التاجر" و"طلاقة المستخدم".

فقط من خلال فتح هذا "الميل الأخير" يمكننا حقًا أن ندخل عصر المدفوعات المشفرة على نطاق واسع.

لا يقتصر التبني الجماعي على السلسلة فحسب، بل يتعلق أيضًا بدفع رمز المسح الضوئي في الشوارع.

تحلل البيانات بشكل شامل تدفقات رأس المال وراء نمو تريليون دولار للعملات المستقرة. إذا لم ترتفع العملات البديلة، فأين ذهبت الأموال؟

كوين بيس + جلاس نود: رسم بياني للعملات المشفرة في الربع الثاني من عام 2025

تقرير مدفوعات العملات المشفرة من كوين جيت لعام 2024: عام العملات المستقرة

سيرتفع استخدام مدفوعات العملات المشفرة من مستوى منخفض في السنوات القليلة المقبلة، مع تحول المزيد من المالكين إلى دافعين

دراسة: 88% من الشركات أفادت بارتفاع الإيرادات بعد قبول العملات المشفرة الدفع

استطلاع رأي حول مدفوعات العملات الرقمية وتبني التجار

شرح تسوية المدفوعات: كيف تعمل وكم من الوقت تستغرق

بوابة الدفع عبر بلوكتشين Paydify تناقش مستقبل مدفوعات بلوكتشين في Money20/20: التوحيد القياسي والتوافق وتكامل التجار هي القضايا الرئيسية

تجمع xKingdom بين SocialFi وGameFi، مما يوفر بناء المملكة وترقيات الأبطال ومكافآت Twitter ونظامًا بيئيًا متعدد الأوجه للكسب.

Brianثلاثة مشاريع GameFi واعدة في مرحلة مبكرة: تم إطلاق أحدها بهدوء بتمويل قدره 6 ملايين دولار، وآخر يقدم إسقاطات جوية لـ testnet وFreeMints، وثالث يقوم بإعداد إصدار محدود بـ 500 FreeMint.

Kikyo

Kikyoيقدم بروتوكول ملكية البيانات، الذي يستفيد من zk-SNARKs وECDSA، نموذجًا لخصوصية البيانات يركز على المستخدم في مساحة blockchain، ويتكامل بسلاسة مع Ethereum dApps ويقدم حوافز مغرية من خلال برنامج testnet والإحالة الخاص به.

Brianتواجه الصين موجة متصاعدة من الفساد تسهلها الطفرة في العملات المشفرة وبطاقات الهدايا الإلكترونية، مما يشكل تحديًا للجهود التقليدية لمكافحة الفساد. ويحث الخبراء على اتباع استراتيجية مزدوجة تتضمن إصلاحات قانونية لمعالجة أشكال الفساد الجديدة وتعزيز القدرات التكنولوجية من أجل الحكم الفعال.

Joy

Joyانخفض العدد العالمي لأجهزة الصراف الآلي الخاصة بالبيتكوين بنسبة 11.1% من بداية عام 2023 إلى عام 2024، مما يمثل خروجًا كبيرًا عن اتجاه النمو السابق.

Alex

Alexتتكامل محفظة OKX مع Amulet DeFi وKelpDAO، مما يعزز تجربة المستخدم وتكديس ETH.

Kikyoتزداد شعبية Vintage Mickey Mouse NFTs مع دخولها المجال العام، وتتصدر مخططات OpenSea.

Brianتستثمر DWF Labs في WAGMI، مما يؤدي إلى زيادة قيمتها السوقية بنسبة 54%.

Alexيمثل استغلال Orbit Bridge تحديًا كبيرًا لـ Klaytn، مما يدفع إلى اتخاذ إجراءات فورية وتسليط الضوء على الحاجة إلى تدابير أمنية معززة في الأنظمة البيئية لـ blockchain.

Kikyoيراقب مجتمع العملات المشفرة بشدة فتح رموز SUI وGAL وHFT، المقرر في الفترة ما بين 3 و7 أكتوبر، نظرًا لتأثيرها المحتمل على ديناميكيات السوق وأسعار الرموز المميزة.

Brian