تأييد السمعة: يمكن أن يؤدي تأثير العلامة التجارية لشركات رأس المال الاستثماري المعروفة (مثل a16z و Paradigm) إلى تعزيز ثقة السوق في المشروع. (3) تعزيز امتثال الصناعة

تشجع شركات رأس المال الاستثماري المشاريع على الامتثال بشكل استباقي لقوانين الأوراق المالية (مثل اختبار هاوي الأمريكي) وتبني أطر تمويل متوافقة مثل SAFT (اتفاقية بسيطة للرموز المستقبلية) للحد من المخاطر القانونية.

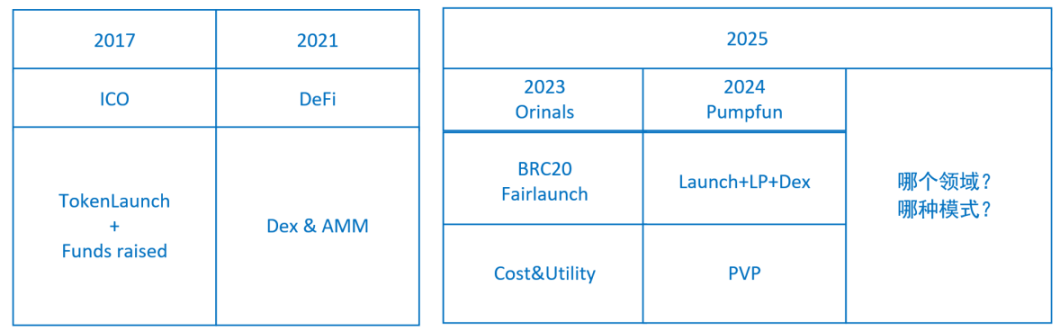

يعتبر تدخل رأس المال الاستثماري هو الحل الأكثر مباشرة لمشاكل نموذج ICO المبكر. بشكل عام، يلعب رأس المال الاستثماري دورًا حيويًا في نجاح مشاريع Web3. فمن خلال التمويل والموارد والمصداقية والتوجيه الاستراتيجي، يُساعد المشاريع على تجاوز العديد من التحديات التي تواجهها عمليات الطرح الأولي للعملات (ICOs) في مراحلها الأولى، كما يُساعد الجمهور بشكل غير مباشر على إتمام عملية الفحص الأولي. 2.3. مشاكل عملات رأس المال الاستثماري: ظهور أشياء جديدة هو حلٌّ لمشاكل قديمة، ولكن عندما يتطور هذا الشيء الجديد إلى مرحلة معينة، فإنه يبدأ هو نفسه بطرح سلسلة من المشاكل. عملة رأس المال المُخاطر (VC) هي مثال على ذلك. لاحقًا، أظهرت العديد من القيود.

تنعكس هذه القيود بشكل رئيسي في:

(1) تضارب المصالح

رأس المال المُخاطر هو مؤسسة استثمارية تحقق أرباحًا من خلال الاستثمار. قد يدفع ذلك المشاريع إلى الإفراط في استخدام الرموز المميزة (مثل الضغط العالي لفتح القفل) أو إعطاء الأولوية لخدمة محافظ الاستثمار الخاصة بها (مثل البورصات ومشاريع رأس المال الاستثماري التي تدعم المشاريع "البيولوجية").

(2) غير قادر على حل مشكلات تطوير المشروع اللاحقة. (3) التآمر مع أطراف المشروع لخداع المستثمرين الأفراد (يقوم بعض أطراف المشروع وشركات رأس المال الاستثماري بذلك، وشركات رأس المال الاستثماري من العلامات التجارية الكبرى أفضل نسبيًا).

تُكمل مؤسسات رأس المال المُخاطر فقط المراحل الأولى من الاستثمار وجني الأرباح. من جهة، لا تتحمل أي التزام تجاه التطوير اللاحق للمشروع، ومن جهة أخرى، لا تملك القدرة أو الرغبة في القيام بذلك. (هل سيكون من الأفضل تقييد فترة فتح العملات الافتراضية الطويلة جدًا؟)

المشكلة الرئيسية في عملات العملات الافتراضية هي أن عملات فريق المشروع تفتقر إلى الحافز لمواصلة البناء بعد إدراجها. سيُصرف كلٌّ من فريق المشروع وفريق رأس المال الاستثماري أموالهم ويهربون بعد إدراج العملات. هذه الظاهرة تجعل المستثمرين الأفراد يكرهون عملات رأس المال الاستثماري، ولكن السبب الأساسي هو أن المشاريع لا تخضع للإشراف والإدارة بشكل فعال، وخاصة مطابقة الأموال والنتائج. 3. ظاهرة Fairlanunch وmemecoin في Inscription

كشفت ظاهرة Inscription وFairlanunch التي ظهرت في عام 2023، ونموذج pumpfun في memecoin الذي ظهر في عام 2024، عن بعض الظواهر وكشفت عن بعض المشاكل. 3.1. انتشار النقوش وFairlanunch في عام 2023، برز اتجاهان مهمان في مجال تقنية البلوك تشين: انتشار تقنية النقوش وترويج نموذج FairLaunch. تنبع هاتان الظاهرتان من تأملات في نماذج التمويل المبكرة (مثل الطرح الأولي للعملات واحتكار رأس المال الاستثماري). في مجال التسجيل، تُدرك معظم شركات رأس المال الاستثماري عمومًا أنها لا تملك فرصة المشاركة في السوق الأولية، وحتى في السوق الثانوية، لا تجرؤ على الاستثمار كثيرًا. ويعكس هذا سعي المستخدمين والمجتمع إلى تحقيق اللامركزية والعدالة.

انتشر النقش لأول مرة على سلسلة بلوكتشين البيتكوين، ممثلة في BRC 20، وأنتج نقوشًا مهمة مثل ORDI وSATS. هناك بعض الأسباب وراء انتشار النقوش: الحاجة إلى الابتكار في نظام البيتكوين البيئي؛ حاجة المستخدمين إلى مقاومة الرقابة واللامركزية؛ عتبة منخفضة وتأثير الثروة؛ مقاومة عملات VC؛ وجاذبية الإطلاق العادل.

تسبب النقوش أيضًا بعض المشاكل:

-

مشكلة السيولة ، استخدام النقوش على Mainnet Bitcoin له تكاليف معاملات كبيرة وتكاليف الوقت ؛

-

فقدان القيمة ، رسوم التعامل الضخمة الناتجة عن إنشاء نقوش من خلال المرساة (مرساة الأصول). li>

-

مشكلة سيناريو التطبيق ، لا تحل النقوش مشكلة التنمية المستدامة للرمز المميز ، وهذه النقوش لا تحتوي على سيناريوهات تطبيق "مفيدة". 3.2. انتشار Pumpfun وظاهرة memecoin.

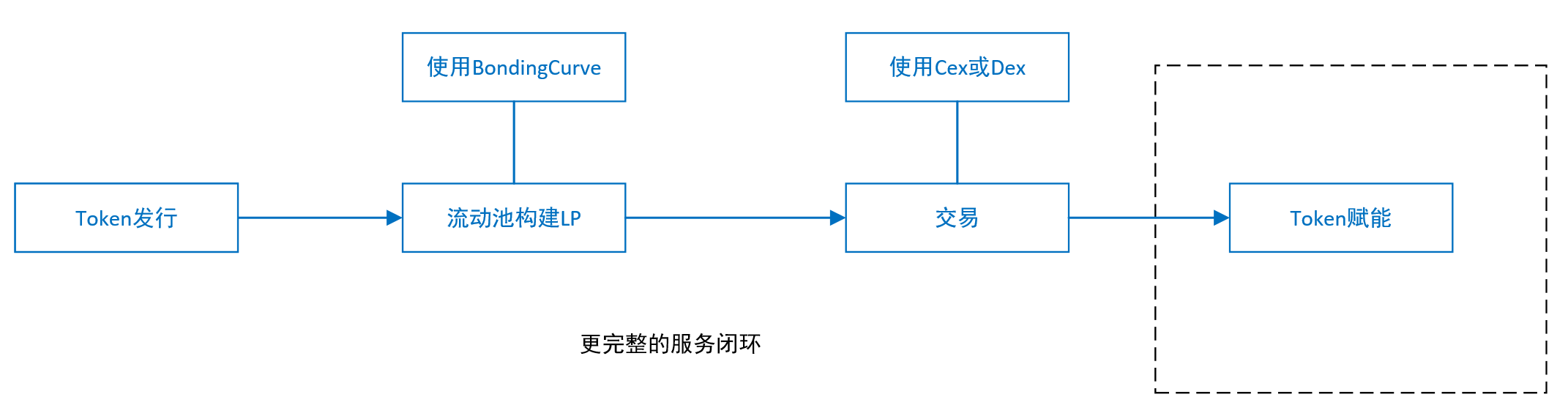

نشأت الميم في وقت مبكر نسبيًا، وكانت ظاهرة ثقافية في بداياتها. يعتبر العالم الحقيقي أن مفهوم NFT الذي اقترحه هال فيني في عام 1993 هو أصله الأول. كانت الشركة التي روجت لظهور NFT هي Counterparty، التي تأسست في عام 2014. واستنادًا إلى ابتكارها Rare Pepes، قامت بتحويل الميم الشهير Sad Frog إلى تطبيق NFT. تُترجم كلمة meme إلى meme، وهي تعادل حزمة من الرموز التعبيرية، أو جملة، أو حتى مقطع فيديو أو صورة متحركة. منذ ظهور Meme في مجال NFT، ومع نضج بعض التقنيات، بدأ memecoin في التبلور. في عام 2024، ارتفعت منصة Pump.fun المستندة إلى سلسلة Solana بسرعة وأصبحت الموقع الأساسي لإصدار memecoin. تستخدم المنصة عملية خدمة رمزية بسيطة وكاملة (ICO + LP + DEX) وآلية مضاربة لتمكين memecoin من الحصول على تأثير أكبر في عام 2024. يعتقد المؤلف أن المساهمة المهمة لـ Pumpfun هي أن المنصة تجمع ثلاث خدمات منفصلة في حلقة مغلقة كاملة: إصدار الرموز، وبناء مجمع السيولة، والتبادل اللامركزي Dex.

كانت نسبة رموز pumpfun المبكرة على dex (تسمى معدل التخرج في الصناعة) صغيرة جدًا، 2٪ -3٪ فقط، مما يُظهر أيضًا أن وظيفة الترفيه المبكرة كانت أعلى من وظيفة التداول، وهو ما يتماشى أيضًا مع خصائص الميم. ولكن في وقت لاحق، خلال فترة الذروة، غالبًا ما تجاوز معدل تخرج الرمز 20%، مما جعله آلة ضجيج بحتة.

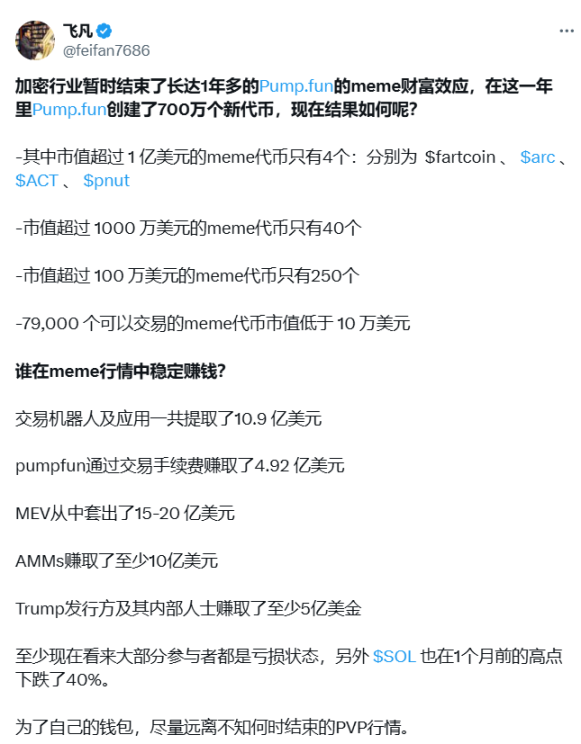

كما يوضح تحليل البيانات على تويتر أيضًا المشكلة المتعلقة بنموذج memecoin. (لم يؤكد المؤلف موثوقية هذه البيانات)

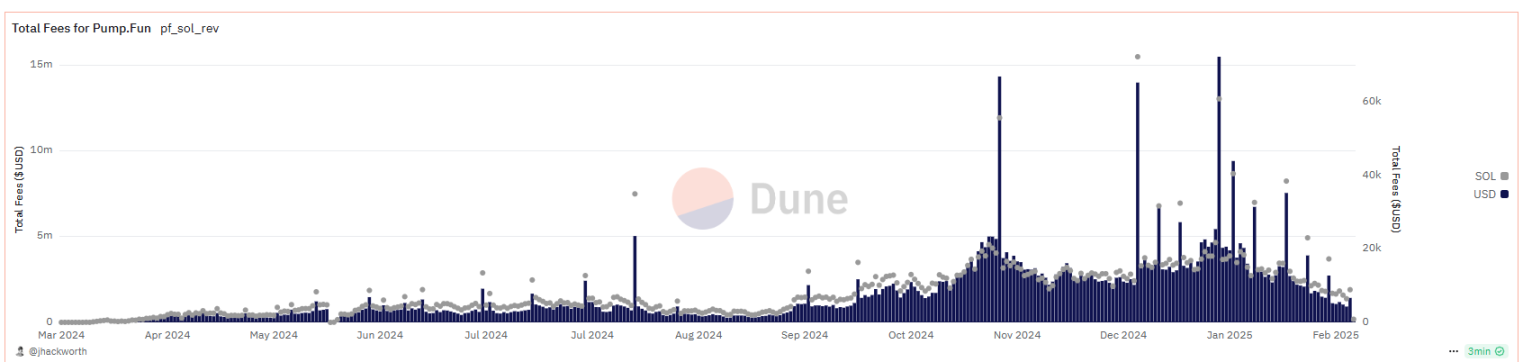

يبلغ إجمالي إيرادات Pumpfun ما يقرب من 600 مليون دولار أمريكي، لدرجة أن الرئيس الأمريكي ترامب وعائلته أصدروا أيضًا رموزهم الخاصة، مما يشير إلى تفشي وذروة memecoin. انطلاقًا من تحليل Dune أعلاه، فإن memecoin يمر أيضًا بدورة من الولادة إلى النمو إلى الانفجار.

المشاكل الرئيسية لعملة memecoin

(1) الاحتيال المنهجي وانهيار الثقة: وفقًا لبيانات Dune، فإن حوالي 85% من الرموز المميزة على Pump.fun هي عمليات احتيال، ومتوسط وقت صرف الأموال للمؤسسين هو ساعتان فقط. (٢) إعلانات كاذبة متفشية: يُزوّر أصحاب المشاريع منصات KOL ويُزوّرون أحجام التداول (من خلال روبوتات فرز الطلبات). على سبيل المثال، يدّعي رمز MOON أنه مُعتمد من قِبل ماسك، ولكنه في الواقع رمز PS مُزيّف. (3) تشويه بيئة السوق: تأثير سحب السيولة، حيث تشغل عملة الميم كوين كمية كبيرة من الموارد الموجودة على السلسلة، مما يضغط على مساحة تطوير المشاريع العادية (مثل بروتوكول DeFi الموجود على السلسلة الخاص بشركة Solana حيث انخفض TVL بنسبة 30٪). وقد أدى ذلك إلى طرد المستخدمين الحقيقيين، وانسحب المستثمرون العاديون تدريجياً من السوق لأنهم لم يتمكنوا من محاربة الروبوتات والتداول الداخلي. حتى أن بعض فرق المشروع توصلت إلى فكرة استخدام أموال الاستثمار لتشغيل memecoin والهروب من التحكيم. تطورت عملة Memecoin من وظيفتها الترفيهية المبكرة إلى PVP (لاعب ضد لاعب) في المراحل المتوسطة والمتأخرة، ثم تطورت لاحقًا إلى PVB (لاعب ضد روبوت)، لتصبح أداة لعدد صغير من الخبراء لجني فوائد المستثمرين الأفراد. إن عدم ضخ قيمة ميمكوين بفعالية يُمثل مشكلة خطيرة. إذا لم تُحل هذه المشكلة، فسيتراجع سعر ميمكوين في نهاية المطاف. 4. ما نوع المشاريع التي يريدها المستخدمون أو السوق؟ من خلال استعراض تاريخ تطوير مشروع Web3، نفهم الأسباب التاريخية ومزايا وعيوب ظهور عملات رأس المال الاستثماري. كما نحلل بإيجاز النقوش وظاهرة الميم كوين التي روجت لها شركة Pumpfun. جميعها نتاج تطور هذه الصناعة. ومن خلال هذه التحليلات، يتضح أن هناك بعض التحديات الرئيسية التي تواجه تطوير مشاريع الويب 3.

ملاحظة: هل تكشف عملات VC وعملات الميم عن جميع المشاكل؟ أم أنه يكشف عن مشكلة كبرى مطروحة؟ 4.1. ملخص المشاكل الحالية بناءً على المحتوى السابق، لخصنا مشاكل مشروع Web3 الحالي: 1. يجب أن يتمتع المشروع بدافع بناء مستمر. لا يمكن لأحد الحصول على الكثير من المال مبكرًا. يجب أن يحصل حاملو الرموز والمشاريع اللاحقة على مكافآت مستمرة، بدلًا من قمعهم وخداعهم.

٢. يُعدّ إلغاء أو تقليل عدد اللاعبين ضدّ اللاعب (PVP) أكثر عدالةً إلى حدٍّ كبير، ويُقلّل من تلاعب الموزع، لذا فإنّ إطلاق اللعبة بشكلٍ عادلٍ وحقيقيّ أهمّ، ولكن بعد استخدام البراعة، ستظلّ المنافسة سريعة، لأنّ قيمة المجموعة ثابتة، ومن يحصل عليها مُبكّرًا سيحصل على المزيد.

كيفية حل المشاكل المذكورة أعلاه:

1. مشاكل إدارة المشروع: لا تدع فريق المشروع أو رأس المال الاستثماري يحصل على مبلغ كبير من الأموال في وقت مبكر جدًا، أو يستخدم الأموال تحت الإشراف، أو يخصص الأموال للفريق الذي يقدم المساهمات والبناء. 2. حقن القيمة الخارجية المستدامة: يمكن أن يحل هذا مشكلة PVP ويكافئ حاملي الرموز والمطورين على المدى المتوسط والطويل. إن حقن القيمة الخارجية المستمر يمكن أن يوفر الدعم المالي لمطوري المشاريع الحقيقية، ويسمح لحاملي الرموز بالحصول على توقعات نمو متوسطة إلى طويلة الأجل، وتقليل مشكلة صرف الأموال قبل الأوان.

هذا الاستنتاج البسيط لا يُسهّل وصف المشكلة بوضوح. بالنسبة لمشكلات إدارة المشاريع، من الضروري تحليل أصحاب المصلحة في منظومة المشروع، وتحليل المشاكل المحتملة بشكل ديناميكي في مختلف مراحل المشروع (الإصدار، والتوزيع، والحوكمة). 4.2. أصحاب المصلحة المختلفون في المشروع وقضايا الإدارة في روابط مختلفة. 1. أصحاب المصلحة المختلفون.

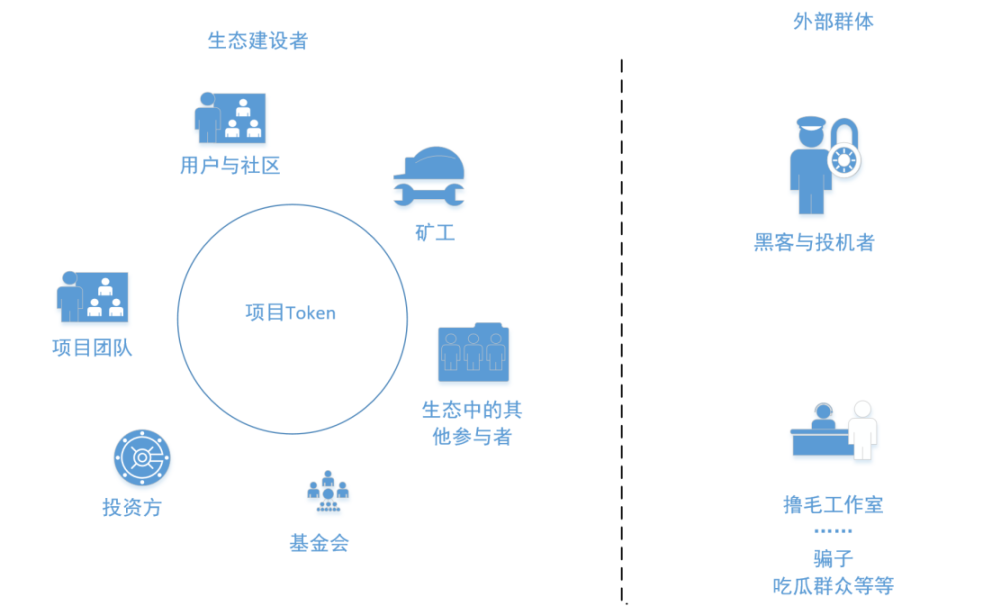

الجزء الأكثر أهمية في مشروع Web3 هو تصميم نموذجه الاقتصادي. يشمل أصحاب المصلحة في المشروع بشكل عام فرق المشروع والمستثمرين والمؤسسات والمستخدمين والمجتمعات والعاملين في المناجم والبورصات وصناع السوق أو المشاركين الآخرين في النظام البيئي للمشروع. هناك حاجة إلى نموذج اقتصادي للتخطيط لتخصيص الرموز وحوافز المساهمة لأصحاب المصلحة المختلفين في كل مرحلة. يتضمن النموذج الاقتصادي بشكل عام نسبة الرموز المخصصة لأصحاب المصلحة، وقواعد إصدار الرموز، وطريقة الحوافز، وما إلى ذلك. سيتم تحديد النسبة وقواعد الإصدار بناءً على الوضع الفعلي لكل مشروع ومساهمة كل جهة معنية. لا توجد قيمة ثابتة. هناك أيضًا مجموعة من المتفرجين خارج المشروع (المضاربين، واستوديوهات سحب الشعر، والمحتالين، وما إلى ذلك).

من بين مجموعات المصالح المختلفة، يجب أن نمنع مجموعة مصالح معينة داخل النظام البيئي من أخذ الكثير من الفوائد، كما هو الحال في مشاريع عملة رأس المال الاستثماري، حيث أخذ فريق المشروع والمستثمرون معظم قيمة الرمز، مما أدى إلى عدم وجود دافع مستدام للبناء في المرحلة اللاحقة؛ يجب علينا أيضًا منع انتزاع الفوائد غير اللائقة من قبل مجموعات خارجية، مثل المضاربين في memecoin. 2. تحليل القضايا من جوانب متعددة مثل الإصدار والتداول والحوكمة. (1) إصدار الرموز. هناك العديد من الطرق لإصدار العملة الرقمية. بالإضافة إلى التعدين والإصدار بناءً على طريقة Pow، هناك أيضًا ICO وSTO وIBO وطرق أخرى، بالإضافة إلى عمليات الإنزال الجوي المختلفة للهدايا مثل Ripple. بغض النظر عن الطريقة المستخدمة، فإن الأغراض الرئيسية لإصدار العملة الرقمية هي اثنان: الأول هو جمع الأموال؛ والثاني هو إرسال العملة الرقمية إلى المستخدمين حتى يتمكن المزيد من الأشخاص من استخدامها.

(2) تداول الرموز وإدارتها

بالمقارنة مع الأيام الأولى لمشروع Web3، هناك بالفعل العديد من الطرق لإصدار الرموز، مما يسمح بدخول كمية كبيرة من العملة الرقمية إلى التداول. إن الطلب غير الكافي والوسائل المحدودة لإدارة سيولة الرموز قد تسببت في العديد من المشاكل في تداول الرموز. غالبًا ما تحقق إدارة الرموز غرضها من خلال توفير مجموعة متنوعة من التطبيقات المختلفة. على سبيل المثال، وظيفة تداول الرموز، وتخزين الرموز، وعتبة دخول الأعضاء (عدد الرموز أو NFTs المحفوظة)، والاستهلاك في التطبيقات (رسوم الغاز للسلاسل العامة، ورسوم التسجيل والتجديدات مثل ENS)

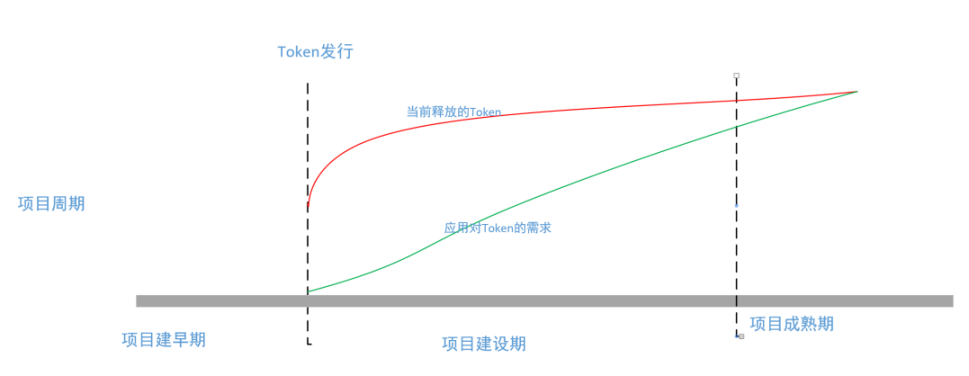

تحتاج الرموز التي تم إصدارها قبل الأوان بواسطة المشروع، أي الجزء بين الخط الأحمر والخط الأخضر، إلى استخدام وظيفة قفل السيولة لمنع أي طرف مهتم من أخذها مسبقًا. تتضمن هذه الرموز المقفلة وتقدم المشروع أثناء البناء مشكلات إدارية. 3. قضايا حوكمة المشروع

في مشاريع Web3، يتم تحقيق التحكم الأكثر مباشرة من خلال تصميم آليات الإجماع والنماذج الاقتصادية. استخدم الرمز في النموذج الاقتصادي للتحكم في العرض واستهلاك الموارد. يلعب تصميم النموذج الاقتصادي دورًا بالغ الأهمية في مشروع Web3، إلا أن نطاق هذا الدور محدود. عندما لا يتمكن النموذج الاقتصادي من إكمال هذا الجزء من الوظيفة، تبرز الحاجة إلى أساليب أخرى لتكملة الجوانب التي لا يستطيع النموذج الاقتصادي الوصول إليها. إن آلية حوكمة المجتمع هي مكمل وظيفي للمجالات التي لا يكون النموذج الاقتصادي جيدا فيها. أدى عالم blockchain، بسبب طبيعته اللامركزية وأساس الشبكة الذي يعتمد على قواعد مبرمجة، إلى ظهور منظمات مجتمعية مثل DAO و DAC، والتي يمكن مقارنتها بالشركات التقليدية والحوكمة المؤسسية ذات الهياكل المركزية في العالم الحقيقي.

يجمع هذا الجزء من الإدارة بين نماذج DAO والمؤسسة لإدارة الأموال والنظام البيئي بشكل أفضل، مع توفير المرونة الكافية والشفافية المفتوحة. يجب على الأعضاء الإداريين في المنظمة اللامركزية المستقلة استيفاء شروط معينة وإدراج أصحاب المصلحة الرئيسيين والمؤسسات الخارجية في أقرب وقت ممكن. إذا تم اعتبار البورصة التي تدرج العملة بمثابة طرف ثالث، فهل يمكننا أن نعتمد اقتراح جيسون بأن البورصة تتمتع بحقوق ووظائف إشرافية وتوثيقية معينة؟ في الواقع، لعبت Binance هذا الدور في حوادث انهيار صانع السوق GoPlus وMyshell.

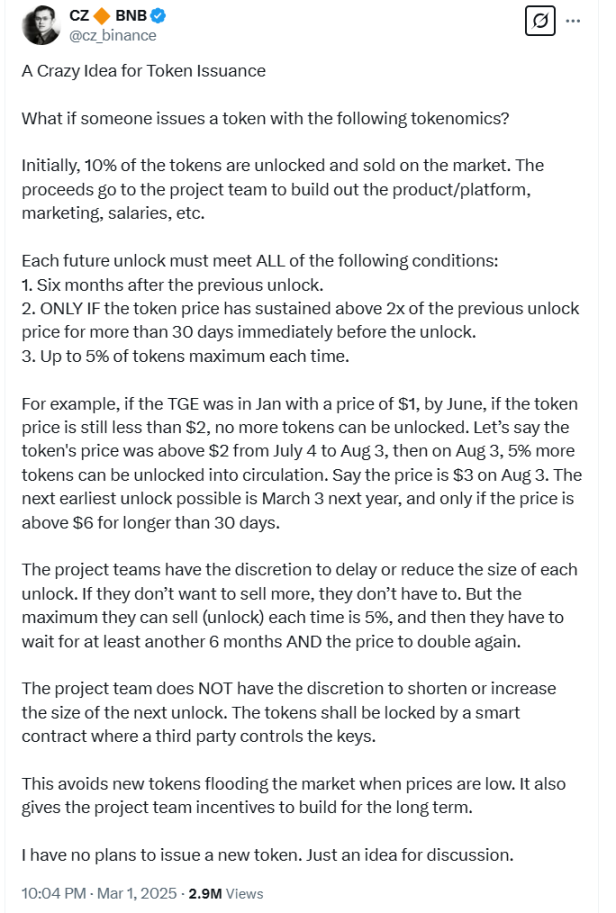

هل يمكن لهذا الهيكل الإداري أيضًا تنفيذ النموذج الذي اقترحه CZ في "فكرة مجنونة لإصدار الرموز" بشكل أفضل؟ نأخذ مفهوم الإدارة في مقال CZ كمثال للتحليل، كما هو موضح في الشكل أدناه:

(1) في البداية، تم فتح 10% من الرموز وبيعها في السوق. سيتم استخدام العائدات لفريق المشروع لتطوير المنتجات/المنصات والتسويق والرواتب وما إلى ذلك. (هذا التصميم جيد جدًا، ولكن من سيتولى الإدارة والإشراف؟ يجب تسليم هذا الجزء من العمل إلى منظمة DAO الخاصة بالمشروع. ألن يكون من الأفضل استخدام الخزانة والإشراف من جهة خارجية؟)

(2) الحكم على العديد من الشروط التي يجب استيفاؤها لكل فتح مستقبلي(هذا التصميم مخصص للعمل المستمر اللاحق وإدارة سيولة الرمز اللاحقة بعد الفترة الأولية. إذا تم تسليمه إلى DAO للإدارة، فسيكون التأثير أفضل.)

(3) يحق لفريق المشروع تأجيل أو تقليل نطاق كل فتح. إذا لم يرغبوا في بيع المزيد، فلا داعي لهم. ولكن يمكنهم البيع (فتح) 5% كحد أقصى في كل مرة، ومن ثم يتعين عليهم الانتظار لمدة 6 أشهر على الأقل حتى يتضاعف السعر مرة أخرى. (يجب أن يتم هذا التصميم بواسطة منظمة خارجية مثل DAO، مما يغير حق الفريق في القيام بذلك إلى حق DAO في اتخاذ القرار. ونظرًا لأن فريق المشروع هو أيضًا عضو مهم في DAO، فلا ينبغي أن ينتج عنه الكثير من الآثار الجانبية)

(4) ليس لفريق المشروع الحق في تقصير أو زيادة نطاق الفتح التالي. يجب قفل الرموز بواسطة عقد ذكي حيث يتحكم طرف ثالث في المفاتيح. ويؤدي هذا إلى تجنب تدفق الرموز الجديدة إلى السوق عندما تكون الأسعار منخفضة. ويؤدي هذا أيضًا إلى تحفيز فرق المشروع على البناء على المدى الطويل. (يُبرز هذا التصميم الحاجة إلى منظمة خارجية، تكون أكثر قابلية للتحكم والإدارة من العقود الذكية. في الواقع، اقترحت CZ بالفعل، دون وعي، فكرة DAO).

بالطبع، هذه مجرد دراسة حالة. تشمل حوكمة المشاريع الفعلية جوانب عديدة. أعتقد أن web3 سيُحسّن ويُوسّع نطاق تطبيق هذا الحل تدريجيًا مع تطوره الحالي، وسيواصل تصحيح المشكلات وإيجاد أساليب أفضل وأكثر تخصصًا عمليًا. 4.3. كيفية بناء مشاريع طويلة الأمد (التقاط القيمة وحقنها) إذا لم يكن هناك تعاون مع التكنولوجيا والابتكار التطبيقي، فلن تدوم المشاريع المختلفة في القطاع الحالي طويلًا إذا اعتمدت على نموذج الصراخ. في النهاية، عادت مشاكل عملات VC وعملات الميم للظهور. في الواقع، تُوفر منصة Pumpfun إطارًا مرجعيًا. كان ازدهارها وزوالها اللاحق راجعًا إلى غياب رابط مهم: تمكين الرموز (المعروف أيضًا باسم التقاط القيمة وحقن القيمة). كما هو موضح في الشكل أدناه

بناءً على الصورة أعلاه، يمكننا أن نرى أنه بعد إدراج عملة VC في البورصة، سيحصل فريق المشروع على عوائد غنية نسبيًا ولن يكون لديه الدافع للبناء اللاحق. نظرًا لأن البناء في وقت لاحق لا ينطوي على مخاطر أكبر فحسب، بل ولا يحقق عوائد كافية أيضًا، فإن الاستلقاء هو الخيار الأفضل. ولكن هناك بعض الفرق التي تتمتع بالمثل والقدرات التي سوف تستمر في البناء، وهناك عدد أقل من هذه الفرق. لا يتمتع نموذج memecoin الخاص بـ Pumpfun في حد ذاته بتمكين الرمز اللاحق، لذا فهم جميعًا في سباق للعمل بشكل أسرع. لماذا يمكن لعملة الميمكوين مثل الدوجكوين أن تستمر في الارتفاع؟ ويرى المؤلف أن هناك أسباباً كثيرة لذلك، وسأتناولها بالتفصيل عندما تتاح لي الفرصة.

كيف يمكننا حقن القيمة على المدى الطويل؟ ما هي طرق التمكين؟

راجع حالات مشاريع Web3 السابقة، مثل كيفية التقاط بروتوكولات DeFi للقيمة من خلال تعدين السيولة، أو كيفية حقن مشاريع NFT للقيمة الخارجية من خلال آليات الإتاوات، أو كيفية تراكم DAOs للقيمة من خلال مساهمات المجتمع. مع نضوج تقنية web3، ستظهر المزيد من "سيناريوهات التطبيق"، مما يؤدي إلى ظهور المزيد والمزيد من نقاط التكامل التي يمكن أن تولد قيمة. يُعدّ التقاط القيمة وحقن القيمة الخارجية ركيزتي نموذج Web3 الاقتصادي. يُركّز الأول على الاحتفاظ بالعملاء، بينما يُركّز الثاني على تقديمهم. وتعكس المصطلحات الأكثر شعبية مثل "تراكم القيمة" و"تأثير دولاب الموازنة" بشكل أفضل التركيبة الديناميكية بين المصطلحين، في حين أن مصطلحي "تمكين الرمز" و"التأثيرات الخارجية الإيجابية" يقتربان من الأمر من منظور التصميم الوظيفي. إن التحدي الأساسي يكمن في تحقيق التوازن بين الحوافز قصيرة الأجل والقيمة طويلة الأجل، وتجنب الوقوع في "النماذج الورقية" ودورة بونزي. 5. تحليل لسوقي العملات المشفرة الصاعدتين السابقتين واحتمالية حدوث سوق صاعدة قادمة. حلل المحتوى السابق مشاكل عملات رأس المال الاستثماري وعملات الميم التي تُثير القلق حاليًا في هذا القطاع. هل سيؤدي حل هذه المشاكل إلى اندلاع سوق صاعدة قادمة؟ دعونا أولاً نراجع سوقي الثيران في عامي 2017 و2021.

ملاحظات: يعتمد المحتوى التالي على المعلومات الموجودة على الإنترنت، بالاعتماد على التبادلات مع DeepSeek وChatgpt، ومن ناحية أخرى، الخبرة الشخصية للمؤلف في أسواق الثيران في عامي 2017 و2021، ويقوم فريقنا حاليًا أيضًا بتطوير منتجات ذات صلة بنظام Bitcoin البيئي، لذلك تمت إضافة بعض مشاعري وأحكامي الخاصة إلى المقالة. 5.1. جنون عروض العملات الأولية (ICO) في عام 2017: نتجت موجة الصعود في سوق البلوك تشين عام 2017 عن تأثير عوامل متعددة، منها الاختراقات التكنولوجية والتطور البيئي، بالإضافة إلى عوامل بيئية خارجية. وفقًا للتحليل المهني والأدبيات الكلاسيكية في الصناعة، يمكن تلخيص الأسباب على النحو التالي: (1) هوس ICO (العرض الأولي للعملة) خفض معيار ERC-20 الخاص بـ Ethereum الحد الأدنى لإصدار العملات، وجمع عدد كبير من المشاريع الأموال من خلال ICO (أكثر من 5 مليارات دولار أمريكي تم جمعها على مدار العام). (2) الخلاف حول انقسام البيتكوين والتوسع

أدى الخلاف بين مجتمع البيتكوين حول خطة التوسع (SegWit مقابل الكتل الكبيرة) إلى الانقسام. لقد جذبت شوكة Bitcoin Cash (BCH) في أغسطس 2017 انتباه السوق إلى ندرة Bitcoin والتطور التكنولوجي. ارتفع سعر البيتكوين من 1000 دولار في بداية العام إلى أعلى مستوى له على الإطلاق عند 19783 دولارًا في ديسمبر. (3) صعود نظام العقود الذكية الخاص بـ Ethereum

أصبحت العقود الذكية وأدوات تطوير DApp ناضجة، مما يجذب تدفقًا من المطورين. وُلِد مفهوم التمويل اللامركزي (DeFi)، وأثارت التطبيقات اللامركزية المبكرة مثل CryptoKitties مشاركة المستخدمين. (4) تخفيف السيولة العالمية والفجوات التنظيمية أدت سياسة أسعار الفائدة المنخفضة العالمية في عام 2017 إلى دفع الصناديق إلى البحث عن أصول عالية المخاطر وعالية العائد. إن الرقابة على ICO والعملات المشفرة في مختلف البلدان ليست مثالية بعد، وهناك نقص في القيود المفروضة على الأنشطة المضاربة. لقد وضع السوق الصاعد في عام 2017 الأساس للصناعة (مثل المحافظ والبورصات)، وجذب المواهب التقنية والمزيد من المستخدمين الجدد للانضمام، لكنه كشف أيضًا عن مشاكل مثل الاحتيال في ICO ونقص الإشراف، مما دفع الصناعة إلى اللجوء إلى الامتثال والابتكار التكنولوجي (مثل DeFi و NFT) بعد عام 2018. 5.2. صيف التمويل اللامركزي 2021:

يُعد ازدهار سوق بلوكتشين في عام 2021 نتيجةً لتفاعل عوامل متعددة، مثل بيئة الصناعة، والاقتصاد الكلي، والابتكار التكنولوجي، والمشاركة المؤسسية. وفقًا للتحليل المهني والأدبيات الكلاسيكية في الصناعة، يمكن تلخيص الأسباب على النحو التالي: (1) انتشار ونضج DeFi (التمويل اللامركزي) أدى نضج عقود Ethereum الذكية واختبار وإطلاق حلول توسيع الطبقة 2 (مثل Optimism و Arbitrum) إلى تقليل تكاليف المعاملات والتأخيرات. أدى ذلك إلى انفجار التطبيقات: ارتفعت القيمة الإجمالية المقفلة (TVL) لبروتوكولات DeFi مثل Uniswap V3 و Aave و Compound من 1.8 مليار في بداية العام إلى 25 مليارًا في نهاية العام، مما جذب كمية كبيرة من الأموال والمطورين.

Kikyo

Kikyo