ملخص

في الثالث من أبريل/نيسان، فرضت الولايات المتحدة تعريفات جمركية متبادلة بمعدل أساسي قدره 10%. ومن بين الاقتصادات الرئيسية، فيتنام 46%، والصين 34%، ومقاطعة تايوان الصينية 32%، وسويسرا 31%، وجنوب أفريقيا 30%، والهند 26%، وكوريا الجنوبية 25%، واليابان 24%، والاتحاد الأوروبي 20%، والمملكة المتحدة 10%، والبرازيل 10%، وأستراليا 10%. وهذه المرة، لا تزال التعريفات الجمركية مفروضة استناداً إلى قانون القوى الاقتصادية الاقتصادية الدولية في حالات الطوارئ لعام 1977 وإعلان حالة الطوارئ الوطنية لفرض تعريفات جمركية إضافية.

►قد يؤدي تزايد حالة عدم اليقين في الولايات المتحدة نفسها إلى ظهور متغيرات تعريفية

يواجه بنك الاحتياطي الفيدرالي بيئة ركود تضخمي، وهناك المزيد من عدم اليقين في قراراته بشأن أسعار الفائدة. ظاهريًا، قد تكون الزيادة في الأسعار الناجمة عن التعريفات الجمركية بمثابة صدمة لمرة واحدة، ولكن التغييرات المصاحبة في سلوك تسعير الشركات قد تؤثر على توقعات التضخم ويكون لها تأثير دائم على اتجاهات التضخم اللاحقة. وقد أدت التعريفات الجمركية الأخيرة إلى ارتفاع توقعات الركود، وبدأت الأسواق في تسعير أربع تخفيضات في أسعار الفائدة هذا العام. ومع ذلك، في بيئة من ارتفاع التضخم وتباطؤ النمو الاقتصادي، إلى جانب الضغوط من جانب الحكومة الأميركية، هناك درجة عالية من عدم اليقين في عملية صنع القرار في بنك الاحتياطي الفيدرالي.

على المدى القصير، قد تعلن الولايات المتحدة عن تأجيل فرض رسوم جمركية تزيد عن 10% على بعض الاقتصادات عندما يتم تطبيق الرسوم الجمركية في 9 أبريل/نيسان لتهدئة السوق. وفي الأمد المتوسط، خلال الربعين أو الثلاثة أرباع المقبلة، سوف يصبح تأثير الرسوم الجمركية على الاقتصاد الأميركي أكثر وضوحا، وهو ما قد يجبر ترامب على العودة إلى المنطق السليم وتوسيع قائمة الإعفاءات لخفض معدلات الرسوم الجمركية.

►تقدير التأثير على الصين في ظل سيناريو التعريفة الجمركية بنسبة 54٪

يطلق وزير الخزانة الأمريكي بيسانت على معدل الضريبة على السلع المستوردة من الصين إلى الولايات المتحدة 54٪، وهو معدل الضريبة المتبادل بنسبة 34٪ بالإضافة إلى الزيادة بنسبة 20٪ في فبراير ومارس من هذا العام. وبالإشارة إلى حقيقة أن صادرات بلدي إلى الولايات المتحدة تمثل حوالي 14.5% (20% في عام 2018)، فإن التأثير قصير الأجل (12 شهرًا) على الصادرات الإجمالية يبلغ حوالي 5 نقاط مئوية، والتأثير متوسط الأجل يبلغ حوالي 7 نقاط مئوية. بالنسبة للناتج المحلي الإجمالي، يتم النظر فقط إلى التأثيرات المباشرة. على سبيل المثال، إذا انخفضت الصادرات بنسبة 5 نقاط مئوية، فإن العبء المباشر على الناتج المحلي الإجمالي بالأسعار الحالية سوف يبلغ نحو 0.9%. وإذا أخذنا في الاعتبار تأثير جدول المدخلات والمخرجات على المنبع والمصب، فقد يصل هذا التأثير إلى أكثر من نقطة مئوية واحدة.

قد يؤثر فرض الولايات المتحدة للرسوم الجمركية على الشركاء التجاريين الرئيسيين أيضًا على تجارة إعادة التصدير. وبناءً على التغيرات في حجم التجارة في الفترة 2023-2024 مقارنة بالفترة 2015-2017، فمن المتوقع أن تبلغ تجارة إعادة التصدير حوالي 360 مليار يوان، وهو ما يعادل 1.4% من إجمالي حجم الصادرات وحوالي 0.3% من الناتج المحلي الإجمالي.

►يتضمن تنفيذ التعريفات الجمركية مرحلتين تؤثران على تسعير الأصول المحلية

بعد تنفيذ التعريفات الجمركية الأمريكية، يمكن تقسيم التأثير على كل من الأسهم والسندات إلى مرحلتين: المرحلة الأولى هي تأثير التعريفات الجمركية على معنويات السوق، وانخفاض شهية المخاطرة في السوق، وأداء السندات جيدًا نسبيًا؛ المرحلة الثانية هي التحوط بالسياسة الداخلية، حيث قد ترتفع شهية المخاطرة مرة أخرى، وهو ما يصب في صالح الأصول الخطرة. وفيما يتعلق بالسياسات المحلية، ربما تأتي السياسة النقدية المتساهلة في المقام الأول. مع كل جولة من السياسات الرامية إلى تثبيت النمو، ستكون السياسة النقدية المتساهلة هي أول ما يتم تنفيذه.

تحذير من المخاطر:تجاوزت السياسات المالية والنقدية المحلية التوقعات. لقد تجاوزت السياسات الأمريكية، مثل الرسوم الجمركية، التوقعات.

في 3 أبريل/نيسان، فرضت الولايات المتحدة تعريفات جمركية متبادلة بمعدل أساسي قدره 10%. ومن بين الاقتصادات الرئيسية، تمثل فيتنام 46%، والصين 34%، ومقاطعة تايوان الصينية 32%، وسويسرا 31%، وجنوب أفريقيا 30%، والهند 26%، وكوريا الجنوبية 25%، واليابان 24%، والاتحاد الأوروبي 20%، والمملكة المتحدة 10%، والبرازيل 10%، وأستراليا 10%. وهذه المرة، لا تزال التعريفات الجمركية مفروضة استناداً إلى قانون القوى الاقتصادية الاقتصادية الدولية في حالات الطوارئ لعام 1977 وإعلان حالة الطوارئ الوطنية لفرض تعريفات جمركية إضافية. كيف تنظر إلى تأثيره؟

الولايات المتحدة نفسها تعاني من زيادة حالة عدم اليقين، وهو ما قد يؤدي إلى تغييرات في التعريفات الجمركية.

ستؤدي الرسوم الجمركية إلى ارتفاع معدلات التضخم في الولايات المتحدة. بافتراض أن حجم الواردات الأميركية ظل دون تغيير، وأن معدل التعريفة الجمركية المرجح هو 20%، وأن معدل التعريفة الجمركية في عام 2024 يبلغ حوالي 2.4% فقط، فإن حجم الواردات المرجعية يمثل حوالي 16.5% من الاستهلاك الأميركي. وإذا كان المستورد يتحمل الرسوم الجمركية البالغة 20% بالكامل، فإن التأثير على ارتفاع الأسعار سيكون نحو 2.9 نقطة مئوية. وإذا تحمل كل من المستوردين والمصدرين نصف العبء، فإن الزيادة في الأسعار الناتجة عن ذلك سوف تبلغ نحو 1,4 نقطة مئوية. ونظراً لانخفاض هوامش الربح لبعض المنتجات المستوردة مثل الملابس والأحذية والألعاب وغيرها، فإن معظم الرسوم الجمركية سيتحملها المستهلكون. وعلاوة على ذلك، فإن التقديرات المذكورة أعلاه لا تأخذ في الاعتبار التأثيرات من الدرجة الثانية، مثل إمكانية قيام الشركات المحلية الأميركية باغتنام الفرصة لرفع الأسعار، وهو ما سيكون له في الواقع تأثير أكبر على التضخم.

إن التعريفات الجمركية لها تأثيرات على توزيع الدخل. ويأمل ترامب أن تؤدي الرسوم الجمركية إلى جلب إيرادات مالية إضافية لتعويض الفجوة بين الإيرادات والنفقات الناجمة عن تخفيضات الضرائب. إن فرض تعريفة جمركية تتراوح بين 10% و20% يعادل تحويل جزء من دخل المستهلكين إلى الحكومة (إذا تحمل المستهلكون هذه الرسوم بالكامل، فإن التحويل المقابل سيكون 320 مليار دولار أميركي إلى 640 مليار دولار أميركي، وهو ما يمثل 1.5% إلى 3% من الدخل المتاح للمقيمين)، وهذا يعني أن الدخل المتاح للمقيمين سوف ينخفض، مما يؤدي إلى انخفاض الاستهلاك. وبما أن التعريفات الجمركية رجعية (كلما ارتفع الدخل، انخفض العبء الضريبي كنسبة مئوية من الدخل)، وأن التخفيضات الضريبية في الولايات المتحدة تستهدف في المقام الأول الشركات والمجموعات الثرية، فإن تأثير نقل الثروة هذا من شأنه أن يؤدي إلى تفاقم الفجوة بين الأغنياء والفقراء في الولايات المتحدة ويضعف بشكل أكبر آفاق نمو الاستهلاك. ويأمل ترامب في تحفيز عودة التصنيع من خلال فرض رسوم جمركية إضافية وخلق فرص العمل للفئات ذات الدخل المتوسط والمنخفض. وإذا كانت هذه الوظائف توفر رواتب أعلى، فيبدو أنها قادرة على تعويض تأثير التعريفات الجمركية. ومع ذلك، فإن فرض الرسوم الجمركية هو متغير سريع، في حين أن عودة التصنيع هي متغير بطيء، وهناك حالة من عدم اليقين بشأن ما إذا كان يمكن أن تعود. ومن ثم فإن التأثير قصير الأمد لفرض الرسوم الجمركية على الولايات المتحدة هو انخفاض الدخل المتاح للمقيمين، وتباطؤ الاستهلاك، وبالتالي تباطؤ النمو. يواجه بنك الاحتياطي الفيدرالي بيئة ركود تضخمي، وهناك المزيد من عدم اليقين في قراراته بشأن أسعار الفائدة. ظاهريًا، قد تكون الزيادة في الأسعار الناجمة عن التعريفات الجمركية بمثابة صدمة لمرة واحدة، ولكن التغييرات المصاحبة في سلوك تسعير الشركات قد تؤثر على توقعات التضخم ويكون لها تأثير دائم على اتجاهات التضخم اللاحقة. وقد أدت التعريفات الجمركية الأخيرة إلى ارتفاع توقعات الركود، وبدأت الأسواق في تسعير أربع تخفيضات في أسعار الفائدة هذا العام. ومع ذلك، في بيئة من ارتفاع التضخم وتباطؤ النمو الاقتصادي، يواجه بنك الاحتياطي الفيدرالي أيضًا ضغوطًا من الحكومة الأمريكية، وهناك درجة عالية من عدم اليقين في قراراته بشأن أسعار الفائدة. 1.1

محاكاة قصيرة الأجل: قد يتم تأجيل معدلات الضرائب التي تزيد عن 10% على بعض الاقتصادات

محاكاة قصيرة الأجل للتعريفات الجمركية: قد تعلن الولايات المتحدة عن تأجيل التعريفات الجمركية التي تزيد عن 10% على بعض الاقتصادات عند تطبيق التعريفات الجمركية في 9 أبريل/نيسان لتهدئة السوق. بعد التاسع من أبريل/نيسان، فإن المفتاح يكمن في مفاوضات الاتحاد الأوروبي وإجراءاته المضادة. على وجه التحديد،

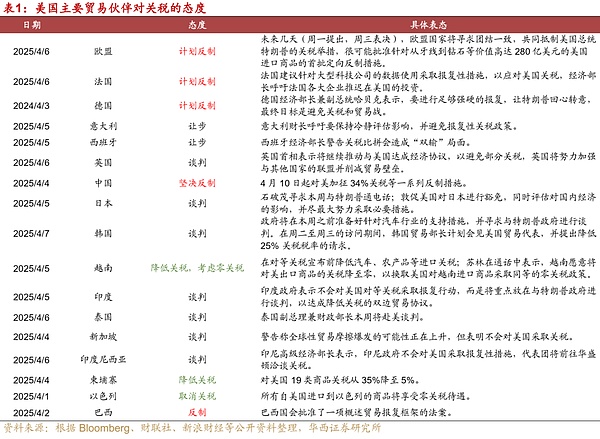

1) حاولت فيتنام والهند وتايلاند وسنغافورة ودول أخرى التوصل إلى اتفاق مع الولايات المتحدة من خلال خفض التعريفات الجمركية والتفاوض. وفي إشارة إلى مفاوضات التعريفات الجمركية الأميركية مع كندا والمكسيك، فإن التعريفات الجمركية على هذه الاقتصادات قد يتم تأجيلها لمدة تتراوح بين شهر وشهرين. 2) بالإضافة إلى التدابير المضادة الحازمة التي اتخذتها بلدي ضد الولايات المتحدة، فإن الاتحاد الأوروبي والبرازيل ودولاً أخرى تدرس أيضاً اتخاذ تدابير مضادة ضد الولايات المتحدة. وتوجد خلافات داخل الاتحاد الأوروبي بشأن الرد الانتقامي، حيث تتخذ ألمانيا وفرنسا موقفا صارما نسبيا، في حين تميل إيطاليا وإسبانيا إلى تقديم التنازلات. وتستهدف التدابير المضادة القادمة للاتحاد الأوروبي بشكل رئيسي التعريفات الجمركية السابقة على الصلب والألمنيوم والسيارات، في حين لم يتم توضيح التدابير المضادة للتعريفات الجمركية المتبادلة بنسبة 20% حتى الآن. وسوف يكون لما إذا كان الاتحاد الأوروبي سيتفاوض أو يتخذ إجراءات انتقامية بشأن هذا الجزء من التعريفات الجمركية تأثير كبير على معنويات الأسواق الخارجية. علاوة على ذلك، وافق الكونغرس البرازيلي على مشروع قانون إطاري بشأن الانتقام. وحتى لو تم خفض معدل التعريفة الجمركية، فإن الولايات المتحدة قد تحتفظ بالتعريفة الأساسية البالغة 10% والتعريفات الجمركية على منتجات محددة مثل الفولاذ والألمنيوم والسيارات في الأمد القريب لجمع الأموال لتخفيضات الضرائب اللاحقة. تُستخدم أغلب معدلات الضرائب المرتفعة كأدوات للمساومة، وقد يتم إلغاؤها جزئيًا أو كليًا من خلال المفاوضات. وقد تجري الصين والولايات المتحدة أيضًا مفاوضات تجارية، لكن يتعين على الولايات المتحدة أن تدرك التأثير السلبي للرسوم الجمركية وأن تُظهر الصدق.

1.2 استنتاج منتصف الفصل الدراسي: العودة إلى الحس السليم

ثلاثة تقديرات لتأثير فرض الرسوم الجمركية بنسبة 54% على الصين

2.1 التأثير قصير ومتوسط المدى للرسوم الجمركية على الصادرات المحلية

كانت الانخفاضات في كتالوجات البضائع بقيمة 34 مليار دولار و16 مليار دولار و200 مليار دولار بنسبة 21.1٪ و42.9٪ و52.3٪ على التوالي. وبالإضافة إلى هذه الكتالوجات الثلاثة، بدأت الولايات المتحدة اعتبارًا من الأول من سبتمبر/أيلول 2019 بفرض تعريفات جمركية بنسبة 15% على جزء من البضائع بقيمة 300 مليار دولار (أي ما يزيد عن 100 مليار دولار تقريبًا). في 22 يناير 2020، تم تخفيض معدل التعريفة الجمركية إلى 7.5%. ستنخفض القيمة المتوسطة لاستيراد هذا الجزء في 2023-2024 بنسبة 24.6% مقارنة بعام 2018.بالمقارنة مع قائمة المنتجات غير الخاضعة للتعريفات الجمركية، سترتفع القيمة المتوسطة لاستيراد في 2023-2024 بنحو 7.9% مقارنة بعام 2018.

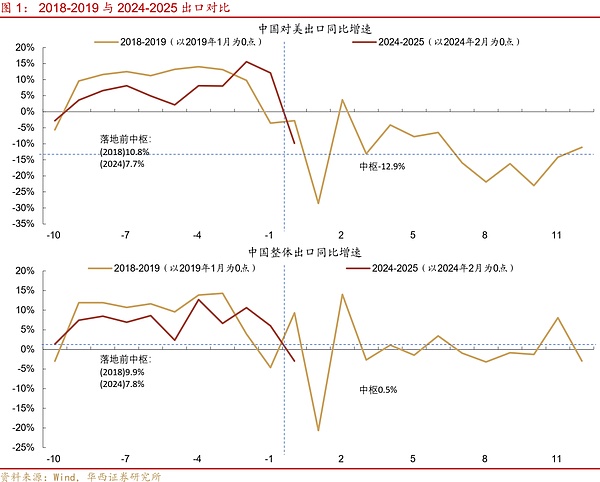

لتلخيص الجولة الأخيرة من التعريفات الجمركية،في عام 2019 مقارنة بعام 2018، أدت الفئات المقابلة إلى انخفاض في نطاق 24.9%-40.5% بسبب فرض تعريفة بنسبة 25%، مع انخفاض مرجح بنحو 33.1%. ويتراوح الانخفاض في عام 2023-2024 مقارنة بعام 2018 بين 21.1% و52.3%، مع انخفاض مرجح بنحو 47.5%. كما أدى فرض رسوم جمركية لاحقة بنسبة 7.5% إلى انخفاض الواردات بنسبة 24.6%. وهذا يدل على أن تأثير التعريفات الجمركية على حجم الواردات ليس خطيا. في هذه الجولة، سيكون معدل التعريفة الجمركية المرجح على الواردات الأمريكية من الصين حوالي 12.4% في عام 2024، وسيتم زيادة معدل التعريفة الجمركية إلى 54%، وهو ما يعادل زيادة بنحو 42%. وقد يكون تأثيرها أكبر من تأثير التعريفة الجمركية البالغة 25% التي فرضت في الفترة 2018-2019. يمكن استخدام البيانات الخاصة بفترة 2018-2019 كقيمة مرجعية للحد الأدنى المقدر. وقد يبلغ الانخفاض في الصادرات إلى الولايات المتحدة على المدى القصير (12 شهراً) حوالي 33%. وبتأثير "اندفاع التصدير"، قد يكون انخفاض الصادرات في الأشهر الستة الأولى أكبر قليلاً من هذا (4-6 نقاط مئوية في بيانات 2018-2019)؛ ويبلغ التأثير على المدى المتوسط نحو 48%. وإذا أخذنا في الاعتبار أن صادرات بلدي إلى الولايات المتحدة تمثل نحو 14.5% (20% في عام 2018)، فإن التأثير السلبي قصير الأجل (12 شهراً) على الصادرات الإجمالية يبلغ نحو 5 نقاط مئوية، والتأثير متوسط الأجل يبلغ نحو 7 نقاط مئوية. بالنسبة لعام 2025، يمكن استخدام التأثيرات قصيرة الأجل كمرجع، وتتمثل فرضية التأثيرات متوسطة الأجل في أن الاحتكاكات التجارية العالمية سوف تستمر لعدة سنوات، وهو سيناريو ذو احتمالية منخفضة نسبيا.

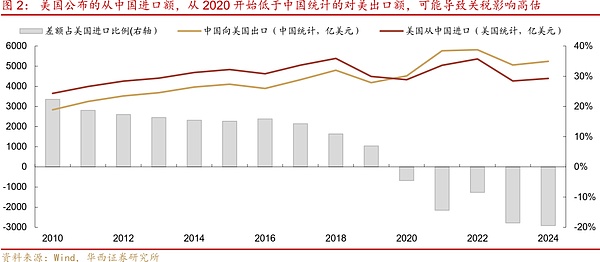

بالنسبة للناتج المحلي الإجمالي، يتم النظر فقط إلى التأثير المباشر. على سبيل المثال، إذا انخفضت الصادرات بنسبة 5 نقاط مئوية، فإن العبء المباشر على الناتج المحلي الإجمالي بالأسعار الحالية سوف يبلغ نحو 0.9%. إذا أخذنا في الاعتبار تأثير جدول المدخلات والمخرجات على المنبع والمصب، فقد يصل هذا التأثير إلى أكثر من نقطة مئوية واحدة. ومن الجدير بالذكر أن معدل نمو الصادرات في عام 2019 انخفض بنحو 9 نقاط مئوية، ولم يتمكن عرقلة الصادرات إلى الولايات المتحدة من تفسير سوى نصف هذا الانخفاض، في حين تأثر الباقي أيضًا بالتأثير المشترك لدورة التجارة العالمية الهبوطية. وفي العام الحالي، قد تواجه التجارة العالمية أيضًا مخاطر سلبية بسبب فرض الولايات المتحدة للرسوم الجمركية. ومع ذلك، قد تكون التقديرات المذكورة أعلاه مبالغ فيها بسبب عدم الإبلاغ عن أسعار الواردات من قبل المستوردين الأميركيين. إذا قارنا صادرات الصين إلى الولايات المتحدة كما أبلغت عنها الجمارك والواردات الأمريكية من الصين كما أبلغت عنها الجمارك، يمكننا أن نجد أنه قبل عام 2020، كانت الأولى أقل من الثانية. ويرجع ذلك في المقام الأول إلى أن البلدان المستوردة اضطرت إلى تتبع المصدر النهائي وإدراج جزء من عمليات إعادة التصدير في الإحصاءات. ومع ذلك، منذ عام 2020، كان الأول أعلى من الثاني، بمتوسط أعلى بنسبة 15% في الفترة 2021-2024. ويشير هذا الأداء غير الطبيعي إلى أن المستوردين الأميركيين ربما يخفضون أسعار إعلان الاستيراد لدفع رسوم جمركية أقل. وهذا يعني أن تقديراتنا المذكورة أعلاه لانخفاض قصير الأجل بنسبة 33% وانخفاض متوسط الأجل بنسبة 48% قد تكون مبالغ فيها بسبب تأثير انخفاض أسعار الواردات. ولذلك، فإن التأثير السلبي للتعريفات الجمركية على الصادرات في الأمد القريب قد يكون أقل من 5%، مع احتمال أن يكون الحد الأدنى حوالي 3% فقط، وقد يكون التأثير السلبي المباشر على الناتج المحلي الإجمالي بالأسعار الحالية حوالي 0.5%.

2.2 التأثير المحتمل للرسوم الجمركية على إعادة التصدير

فرض الولايات المتحدة رسومًا جمركية على وقد يؤثر الشركاء التجاريون الرئيسيون أيضًا على تجارة إعادة التصدير. من الصعب تقدير بيانات إعادة التصدير بسبب عدم وجود طرق فعالة للتتبع المباشر. ونحن نقيس ذلك بطريقة غير مباشرة من خلال تحليل العجز الأميركي والفائض الصيني. متوسط العجز التجاري للولايات المتحدة للفترة 2023-2024 حسب بلد المنشأ (الشركاء التجاريين الرئيسيين)، مقارنة بالفترة 2015-2017. وعلى نحو مماثل، يتم حساب القيمة المتوسطة للفائض الصيني في الفترة 2023-2024 حسب بلد المنشأ، نسبة إلى التغير في الفترة 2015-2017.

وبشكل خاص، من بين العجز التجاري الذي أبلغت عنه الولايات المتحدة، انخفض العجز من الصين بنسبة 20.8%، أو 75.7 مليار دولار أميركي سنويا، في حين زادت الفوائض التجارية من الاتحاد الأوروبي والمكسيك وفيتنام وكوريا الجنوبية وكندا والهند وتايلاند وكمبوديا وغيرها بمقدار 365.1 مليار دولار أميركي سنويا. ويشهد الفائض التجاري للصين مع هذه الاقتصادات نمواً سريعاً أيضاً، إذ بلغ معدل الزيادة نحو 249.5 مليار دولار أميركي سنوياً. وتبلغ الزيادة في الفائض الصيني ما يعادل 68% من عجز الولايات المتحدة مع هذه الدول. وبطبيعة الحال، هذا لا يعني أن الصين تعيد التصدير إلى الولايات المتحدة من خلال هذه الاقتصادات؛ فهو بمثابة قيمة مرجعية فقط لتقدير إعادة التصدير. على افتراض أن حوالي 20% من 249.5 مليار دولار أميركي هي إعادة تصدير (والباقي هو في الغالب استثمارات من جانب شركات أجنبية، وما إلى ذلك)، فإن الرقم المقابل لإعادة التصدير المتأثرة هو 49.9 مليار دولار أميركي، أو حوالي 360 مليار يوان صيني، وهو ما يعادل 1.4% من إجمالي حجم الصادرات، أو حوالي 0.3% من الناتج المحلي الإجمالي.

ومن الجدير بالذكر أن الولايات المتحدة قد تبقي على تعريفة جمركية أساسية بنسبة 10% على جميع المنتجات المستوردة (أو توسيع قائمة الإعفاءات على هذا الأساس) في المستقبل. وفي هذا السيناريو، تظل المنتجات الصناعية النهائية في الصين، بعد إعادة تصديرها أو إعادة تصديرها، خياراً عالي الجودة ومنخفض التكلفة بالنسبة للمستهلكين الأميركيين. 2.3 التأثير الهيكلي للرسوم الجمركية على الصناعة

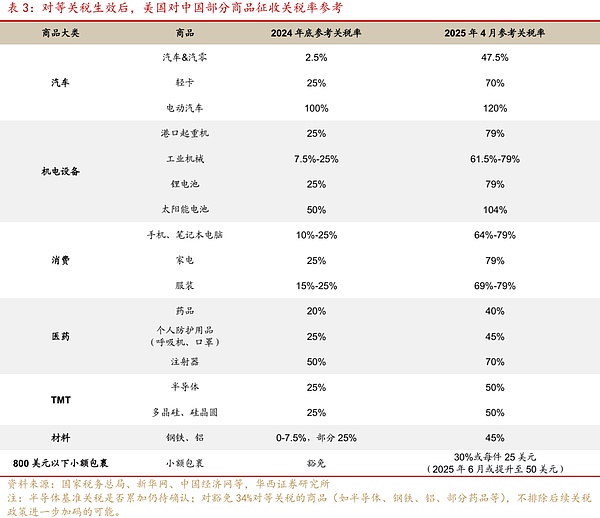

بعد فرض هذه الزيادة في الرسوم الجمركية، قد تتأثر صادرات السلع الاستهلاكية (مثل الإلكترونيات الاستهلاكية والأجهزة المنزلية) والمعدات الكهروميكانيكية (مثل الرافعات والآلات الصناعية والخلايا الشمسية وما إلى ذلك). من ناحية أخرى، تعتبر هذه السلع من السلع التصديرية الرئيسية لبلدي. وبناءً على وضع التصدير من يناير إلى فبراير 2025، بلغت قيمة صادرات المنتجات الميكانيكية والكهربائية (بما في ذلك الهواتف المحمولة والأجهزة المنزلية وما إلى ذلك) 323.7 مليار دولار أمريكي، وهو ما يمثل ما يقرب من 60% من الصادرات في يناير وفبراير، وقد تضررت بشدة في الاحتكاكات التجارية منذ عام 2025. ومن ناحية أخرى، خضعت معظم هذه السلع لتعريفات جمركية إضافية بنسبة 10% و10% و34% في فبراير ومارس وأبريل على التوالي، وهي الاتجاهات التي تعرضت لأكبر عدد من التعريفات الإضافية في هذه الجولة من الاحتكاكات التجارية. وبالإضافة إلى ذلك، سيتم زيادة التعريفة الجمركية على الطرود الصغيرة التي تقل قيمتها عن 800 دولار من الإعفاء إلى 30% أو 25 دولارا للقطعة، وقد يتم زيادة التعريفة الثابتة إلى 50 دولارا للقطعة في يونيو/حزيران، وهو ما قد يؤثر أيضا على السلع الاستهلاكية مثل التجارة الإلكترونية عبر الحدود والألعاب والمنتجات الإلكترونية. بالنسبة لصناعة السيارات، قد يكون التأثير المباشر للتعريفة الجمركية الإضافية بنسبة 25% التي تفرضها الولايات المتحدة محدودا. في الواقع، الولايات المتحدة ليست من كبار مصدري السيارات إلى بلدي. وبحسب بيانات رابطة حركة السيارات، فإن الدول الخمس الأولى التي ستصدر إليها بلدي المركبات الكاملة في عام 2024 هي روسيا والمكسيك والإمارات العربية المتحدة وبلجيكا والمملكة العربية السعودية، في حين أن الولايات المتحدة ليست من بين العشرة الأوائل. بالنسبة لصناعة قطع غيار السيارات، يمكن لمصانع قطع الغيار الصينية في المكسيك تلبية شروط الإعفاء الضريبي لاتفاقية الولايات المتحدة والمكسيك وكندا من خلال زيادة نسبة القيمة الداعمة الأمريكية إلى 75٪، وقد تقوم أيضًا بإنشاء مصانع في الولايات المتحدة لتقليل تأثير التعريفات الجمركية.

بالإضافة إلى ذلك، تجدر الإشارة إلى أنبعض أشباه الموصلات والصلب والأدوية والسلع الأخرى معفاة من الرسوم الجمركية المتبادلة، مما يعني أن ترامب قد يفرض رسومًا جمركية إضافية على هذه الصناعات من خلال وسائل أخرى، وقد يظل التأثير المحتمل قائمًا.

لقد أثر تطبيق التعريفات الجمركية على تسعير الأصول المحلية على مرحلتين

بعد تطبيق التعريفات الجمركية الأمريكية، يمكن تقسيم التأثير على كل من الأسهم والسندات إلى مرحلتين: المرحلة الأولى هي تأثير التعريفات الجمركية على معنويات السوق، وانخفاض شهية المخاطرة في السوق، والأداء المتفوق نسبيًا للسندات. تحول السرد الكلي في الخارج إلى "نهاية عصر التجارة الحرة". ولكن ما إذا كان الأمر سينتهي أم لا هو أمر لاحق. في الوقت الحاضر، لا يمكننا إلا أن نقول إن سياسة التعريفات الجمركية التي ينتهجها الرئيس الأمريكي ترامب أحدثت صدمة للتجارة الحرة. إن سياسة التعريفات الجمركية التي تنتهجها الحكومة الأميركية تنتهك القوانين الاقتصادية الأساسية، وسوف يصبح التأثير "الارتدادي" الذي تسببه واضحاً في الأرباع القليلة المقبلة. عندما يدرك الشعب الأمريكي أن الرسوم الجمركية هي "نهب" لدخله، فإن احتمال فشل الحزب الجمهوري في انتخابات التجديد النصفي للكونجرس في عام 2026 سوف يرتفع بشكل كبير. وهذا يعني أن سياسات ترامب في النصف الثاني من ولايته لن تكون مستدامة، وقد لا يكون هناك وقت كاف لاستكمال حزمة مار إيه لاغو. ومن ثم فإن الرواية الكبرى حول "نهاية عصر التجارة الحرة" هي مجرد حكم وليس منطقاً. ربما يكون للنفور من المخاطرة تأثير قصير الأمد على معنويات السوق العالمية، لكنه لن يهيمن على اتجاه السوق على المدى المتوسط. بالنسبة للسوق المحلية، فإن استمرار الولايات المتحدة في فرض الرسوم الجمركية أو اللجوء إلى المفاوضات سيكون له تأثير أكبر على شهية المخاطرة. وقد يسود الخيار الأول على المدى القصير، ولكن هناك إمكانية للتحول إلى الخيار الثاني في مايو/أيار ويونيو/حزيران.

المرحلة الثانية هي التحوط بالسياسة الداخلية. خلال اليومين الماضيين، كانت السندات قوية والأسهم ضعيفة. ويتم حالياً تسعير التأثير العاطفي للمرحلة الأولى من قبل السوق. وإذا تم تنفيذ سياسة التحوط المحلية في المرحلة الثانية، فقد يرتفع الإقبال على المخاطرة مجدداً، وهو ما سيكون مفيداً للأصول الخطرة. وفيما يتصل بتحوط السياسة المحلية، ربما تأتي السياسة النقدية المتساهلة في المقام الأول. مع كل جولة من السياسات الرامية إلى تثبيت النمو، يتم تنفيذ السياسة النقدية المتساهلة أولاً. ونظراً لأن خفض نسبة الاحتياطي الإلزامي يعتبر أكثر مرونة نسبياً، فإنه لا يمكن أن يكمل السيولة طويلة الأجل للبنوك فحسب، بل ويساعد أيضاً في تعزيز التوقعات. وعندما فرضت الولايات المتحدة الجولة الأولى من التعريفات الجمركية في الفترة 2018-2019، خفض البنك المركزي أيضا نسبة الاحتياطي الإلزامي في أبريل/نيسان 2018 استجابة لذلك. وبالإضافة إلى ذلك، قد يلجأ البنك المركزي إلى خفض الأدوات الهيكلية مثل سعر إعادة الإقراض لتوفير الدعم المستهدف للاقتصاد. إن الظروف المؤاتية لخفض أسعار الفائدة بشكل شامل مرتفعة نسبيا، وقد يستغرق الأمر من شهر إلى شهرين من البيانات لإجراء تقييم.

من حيث التمويل، قد يكون الموضوع الرئيسي هو تسريع تنفيذ السياسات القائمة، مثل تسريع إصدار السندات الحكومية الخاصة وسندات الحكومات المحلية. ويمكن أيضا تسريع السياسات مثل إعانات المواليد التي تم ذكرها خلال الدورتين. وقد يدرس اجتماع المكتب السياسي في أواخر أبريل/نيسان سياسة زيادة الاحتياطيات لتعزيز الطلب المحلي وتعويض الاتجاه النزولي في الطلب الخارجي.

Jasper

Jasper