يواجه الاقتصاد الأمريكي فجوة متزايدة الاتساع: ارتفاع التضخم من جهة ونقص في فرص العمل من جهة أخرى. ووفقًا للنظرية الكينزية السائدة، لا ينبغي أن يحدث هذا الوضع. وذلك لأن سوق العمل المتراخي يجب أن يؤدي إلى انخفاض نمو الأجور والطلب الاستهلاكي، ويجب أن يهدأ التضخم في الأسعار. دحضت تجربة الاقتصادات في السبعينيات هذه النظرية، التي كان من المفترض أن يدعمها ما يسمى بمنحنى فيليبس (المفاضلة بين ارتفاع الأسعار والبطالة). اندلع التضخم وارتفعت البطالة بشكل كبير. دحض العقد الثاني من القرن الحادي والعشرين، بعد الركود الكبير، هذه النظرية مرة أخرى، عندما انخفض التضخم في الاقتصادات الكبرى إلى ما يقرب من الصفر ووصلت البطالة إلى أدنى مستوياتها التاريخية. في فترة ما بعد كوفيد-19 من عام 2021 إلى عام 2024، ارتفع التضخم بشكل حاد، لكن البطالة ظلت منخفضة.

لماذا تُعتبر النظرية الكينزية خاطئة؟ لأنها تفترض أن الطلب الكلي يُحرك الإنفاق والأسعار. فإذا تجاوز الطلب العرض، سترتفع الأسعار. ومع ذلك، في كلتا الفترتين، سبعينيات القرن الماضي وعقد 2010، كان العرض هو القوة الدافعة، وليس الطلب الكلي. ففي سبعينيات القرن الماضي، تباطأ النمو الاقتصادي بسبب انخفاض ربحية رأس المال ونمو الاستثمار، ثم قام منتجو النفط بتقييد إمدادات الطاقة، مما تسبب في ارتفاع أسعار النفط الخام. وفي عقد 2010، كان النمو الاقتصادي بطيئًا وانخفض التضخم، لكن البطالة لم ترتفع. وفي عقد 2020، أدى الركود الذي أعقب الجائحة إلى انهيار سلاسل التوريد العالمية، وارتفاع أسعار الطاقة، وانخفاض العمالة الماهرة. وكانت هذه مشكلة في جانب العرض. كما كشفت النظرية النقدية عن نفسها خلال هذه الأوقات. اعتقدت البنوك المركزية - وخاصةً الاحتياطي الفيدرالي بقيادة بن برنانكي، أحد أتباع ميلتون فريدمان، مؤسس المدرسة النقدية، والذي جادل بأن التضخم ظاهرة نقدية بالأساس (أي أن المعروض النقدي أدى إلى ارتفاع الأسعار) - أن حل أزمة الركود الكبير في عامي 2008 و2009 يكمن في خفض أسعار الفائدة وزيادة المعروض النقدي من خلال ما يُسمى بالتيسير الكمي. يعني هذا أن الاحتياطي الفيدرالي "طبع" النقود واشترى سندات حكومية وأخرى خاصة بالشركات من البنوك، وهو ما كان من المتوقع أن يزيد بدوره من الإقراض (المعروض النقدي) للشركات والأسر، مما يعزز الاستهلاك. لكن هذا لم يحدث. ظل الاقتصاد الحقيقي في حالة ركود، ولم تُسفر جميع الضخات النقدية إلا عن تضخم أسعار الأصول المالية. وارتفعت أسعار الأسهم والسندات ارتفاعًا حادًا. ومرة أخرى، تجاهلت المدرسة النقدية المحرك الحقيقي للنمو الاقتصادي والإنفاق والاستثمار: ربحية رأس المال، أو جانب العرض. في فبراير الماضي، كتبتُ مقالًا أشرتُ فيه إلى أن الاقتصاد الأمريكي يُظهر علامات "الركود التضخمي". يشير الركود التضخمي إلى حالة ركود أو نمو بطيء في الناتج المحلي الإجمالي والعمالة، بينما يستمر تضخم الأسعار في الارتفاع أو حتى التسارع. من الواضح أن الاقتصاد الأمريكي يتباطأ. وكانت معدلات النمو الفصلية متقلبة، ويعزى ذلك أساسًا إلى التقلبات الكبيرة في الواردات. ارتفعت الواردات في أوائل هذا العام مع سعي الشركات إلى استباق رسوم ترامب الجمركية على الواردات. ثم، عندما بدأت الرسوم الجمركية تؤثر على المكونات المستوردة التي تحتاجها الصناعة، تباطأ نمو الناتج المحلي الإجمالي الحقيقي. ولكن في النصف الأول من هذا العام، في ظل إدارة ترامب، تباطأ الاقتصاد بشكل ملحوظ. في الواقع، يتراجع النمو الاقتصادي، مقتربًا مما يسميه بعض المحللين "سرعة التوقف" - وهي المعدل الذي يدخل الاقتصاد دونه في حالة ركود (مع انخفاض مباشر في الناتج المحلي الإجمالي). لم يدخل الاقتصاد الأمريكي في حالة ركود بعد لأن أرباح الشركات لا تزال تنمو، كما أن طفرة الاستثمار في الذكاء الاصطناعي تدفع النمو في القطاعات الاقتصادية الرئيسية. لكن الركود التضخمي لم يعد مجرد ذرة براقة في الأجواء الاقتصادية كما كان في أوائل عام ٢٠٢٥.

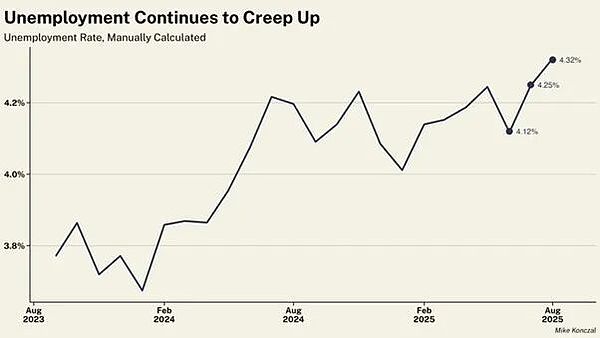

لنأخذ التوظيف مثالاً. يتباطأ نمو الوظائف بسرعة، كما يرتفع معدل البطالة.

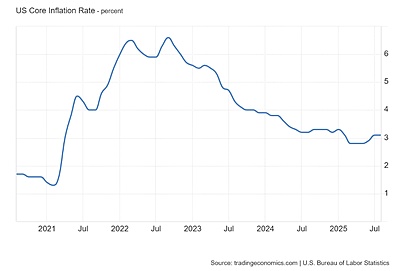

ارتفع صافي التوظيف بمقدار 22,000 وظيفة فقط في أغسطس، بينما عُدِّل صافي التوظيف في يونيو إلى انخفاض قدره 13,000 وظيفة. تفترض نظرية ترامب الاقتصادية أن الرسوم الجمركية ستزيد من وظائف التصنيع، بينما ستُحرر عمليات التسريح الفيدرالية المزيد من العمال. لكن هذا ببساطة غير صحيح. تُفقد وظائف التصنيع بنفس سرعة فقدان القوى العاملة الفيدرالية تقريبًا (-12,000 مقابل -15,000). يتباطأ نمو الوظائف في جميع القطاعات تقريبًا. وكانت البطالة حادة بشكل خاص بين الرجال. على مدار الأشهر الأربعة الماضية، فقد 56000 رجل وظائفهم. ويرجع ذلك إلى حد كبير إلى الانخفاض الحاد في القوى العاملة الناجم عن حملة ترامب على سياسات الهجرة. وبينما تقوم هيئة إنفاذ قوانين الهجرة والجمارك الأمريكية (ICE) باعتقالات وترحيل جماعية، بدأ عدد العمال المولودين في الخارج في الولايات المتحدة في الانكماش بعد سنوات من النمو السريع. ولم يستفد العمال المولودون في البلاد، حيث وصل معدل البطالة لديهم إلى أعلى مستوى له منذ نهاية الوباء. أقال ترامب مدير مكتب إحصاءات العمل بعد أن أصدر بيانات ضعيفة للغاية عن نمو الوظائف. لكن المراجعات السنوية لبيانات التوظيف منذ ذلك الحين أدت إلى إضافة 911000 وظيفة أقل في العام المنتهي في مارس 2025. إن إقالة الرسول لا تغير جوهر الرسالة. فقد تباطأ نمو الوظائف في الولايات المتحدة إلى مستوى لم نشهده خارج فترة الركود منذ أكثر من 60 عامًا. لا يُعزى تباطؤ نمو الوظائف إلى ضعف الطلب، بل إلى انكماش نمو العرض مع انخفاض الهجرة، واستمرار تراجع قطاع التصنيع، وانهيار وكالة حكومية وقوى عاملة في عهد ترامب. تكمن المشكلة الأساسية في أن نقص الطلب لا يعيق قطاع التصنيع الأمريكي؛ بل هو اليد العاملة. إذ يتقلص عدد العمال القادرين والراغبين في العمل في المصانع. ووفقًا لمكتب إحصاءات العمل الأمريكي، يوجد حاليًا ما يقرب من 400 ألف وظيفة شاغرة في قطاع التصنيع. ويعني انخفاض عدد العمال المنتجين تباطؤ النمو الاقتصادي. ويقف الاحتياطي الفيدرالي عاجزًا في هذا الوضع، سواء بخفض أسعار الفائدة أو زيادة الضخ النقدي (التيسير الكمي). وحتى لو نجح ترامب، وأقال بعض محافظي الاحتياطي الفيدرالي، وسيطر على البنك، وخفض سعر الفائدة، فلن يؤدي ذلك إلا إلى زيادة جنون المضاربة في سوق الأسهم، ولن يُسهم كثيرًا في تحسين القطاعات الإنتاجية للاقتصاد. ويتردد مجلس الاحتياطي الفيدرالي الحالي في خفض أسعار الفائدة خوفًا من تسارع التضخم، وهو آخذ في الارتفاع بالفعل. ارتفع مؤشر أسعار المستهلك (CPI) الأخير إلى 2.9% على أساس سنوي في أغسطس 2025، متجاوزًا بكثير هدف التضخم الذي حدده الاحتياطي الفيدرالي والبالغ 2%. يُفضّل الاحتياطي الفيدرالي تتبع ما يُطلق عليه تضخم نفقات الاستهلاك الشخصي (PCE). ينخفض هذا المعدل باستمرار عن متوسط الزيادة في أسعار السلع الاستهلاكية التي تستهلكها الأسر الأمريكية. مع ذلك، يبقى تضخم نفقات الاستهلاك الشخصي أعلى من هدف الاحتياطي الفيدرالي البالغ 2.6% على أساس سنوي. ويظل التضخم الأساسي (باستثناء أسعار الطاقة والمواد الغذائية) ثابتًا عند 3.1% على أساس سنوي.

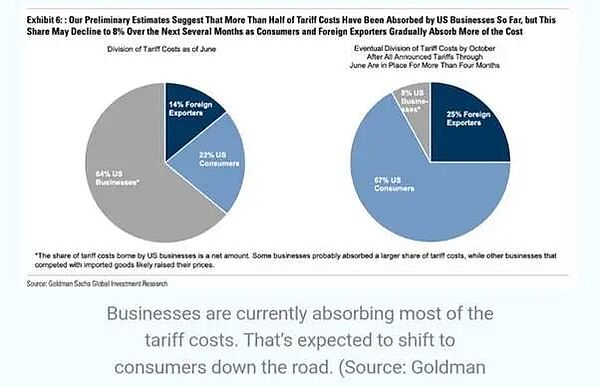

مرة أخرى، لا يُعزى ارتفاع التضخم إلى تجاوز الطلب على السلع والخدمات للعرض؛ بل إلى تباطؤ الإنتاج وارتفاع تكاليفه، لا سيما في خدمات مثل المرافق والتأمين الصحي. يُجادل مسؤولو إدارة ترامب بأن الرسوم الجمركية لا تؤثر على التضخم. ولكن لو كان ذلك صحيحًا، لكان ذلك يعني حدوث "صدمة في العرض" في الأسعار بغض النظر عن ذلك. مع العلم أن تأثير الرسوم الجمركية كان محدودًا حتى الآن. يعود ذلك إلى أنه بمجرد أن بدأ ترامب بإثارة نوبة غضب بشأن الرسوم الجمركية، سارع المستوردون الأمريكيون إلى تخزين البضائع تحسبًا لأي زيادات في الرسوم. ولهذا السبب، ارتفعت واردات الولايات المتحدة ارتفاعًا حادًا في النصف الأول من عام 2025، وتفاقم العجز التجاري الأمريكي بشكل حاد. بالإضافة إلى ذلك، خفّض بعض المصدرين إلى الولايات المتحدة أسعارهم لامتصاص تأثير الرسوم الجمركية على أسعار الواردات. لكن زيادات الرسوم الجمركية ستنعكس في نهاية المطاف على أسعار المستهلك. يُظهر تحليل أجرته جولدمان ساكس أن حوالي 22% من تكاليف الرسوم الجمركية قد تم تمريرها إلى المستهلكين. وتقدر جولدمان ساكس أن هذه النسبة سترتفع في النهاية إلى 67%.

ونظرًا لأن التعريفات الجمركية الفعلية على الواردات تبلغ حاليًا حوالي 18% (ارتفاعًا من حوالي 4% قبل تولي ترامب منصبه)، وأن الواردات تمثل حوالي 14% من الناتج المحلي الإجمالي للولايات المتحدة، فإن هذا لا يعني إلا أن التضخم سيرتفع أكثرهذا الارتفاع المحتمل في التضخم هو ما يقلق مستثمرو السندات الحكومية في الأسواق المالية. يسعون إلى عوائد أعلى لتعويض انخفاض العوائد الحقيقية الناتج عن ارتفاع التضخم. لذلك، حتى لو خفض الاحتياطي الفيدرالي أسعار الفائدة قصيرة الأجل، نتوقع ارتفاع عوائد السندات الحكومية الأمريكية طويلة الأجل. وبالتالي، تتعزز القوى الدافعة للركود التضخمي. مع ذلك، لا يعني هذا أن الاقتصاد الأمريكي على وشك الوقوع في ركود كامل. يُعرّف الركود بأنه انخفاض في الناتج الإجمالي (يفضل الاقتصاديون السائدون الإشارة إلى ربعين متتاليين من انخفاض الناتج الإجمالي على أنه "ركود فني"). يتتبع المكتب الوطني للبحوث الاقتصادية (NBER) فترات الركود ويستخدم مؤشرات مختلفة "للتنبؤ" بها. مع ذلك، فإن تقييمات المكتب الوطني للبحوث الاقتصادية دائمًا ما تكون بأثر رجعي (أي بعد انتهاء الركود). حتى الآن، لم يُعلن المكتب الوطني للبحوث الاقتصادية عن حدوث ركود. تحاول نماذج التنبؤ الأخرى تتبع وتيرة توسع الاقتصاد الأمريكي. يُعد نموذج الناتج المحلي الإجمالي الحالي لبنك الاحتياطي الفيدرالي في أتلانتا نموذجًا شائعًا. يتوقع حاليًا معدل نمو سنوي قدره 3.1٪ للناتج المحلي الإجمالي الحقيقي في الربع الثالث من هذا العام - على الرغم من أنه من المهم ملاحظة أن الإجماع بين جميع المتنبئين الرئيسيين هو حوالي 1.3٪. لدى بنك الاحتياطي الفيدرالي في نيويورك أيضًا نموذج للتنبؤ. تبلغ توقعات موظفي بنك الاحتياطي الفيدرالي في نيويورك للربع الثالث من عام 2025 حاليًا 2.1٪. مرة أخرى، هذا معدل نمو سنوي، وهو يختلف عن معدل النمو ربع السنوي أو السنوي. ولكن حتى الآن، وبغض النظر عن المقياس أو النموذج المستخدم، من المتوقع أن يستمر الاقتصاد الأمريكي في التوسع من يونيو إلى سبتمبر من هذا العام، على الرغم من تباطؤ معدل النمو. أشار باحثون مثلي إلى أن الاقتصاد لن يقع في حالة ركود إلا عندما ينكمش الاستثمار التجاري بشكل حاد، ولن يقع الاستثمار التجاري في حالة ركود إلا عندما تبدأ الأرباح في الانخفاض. حتى الآن، حافظ الاستثمار التجاري على نمو إيجابي، بمعدل نمو سنوي يبلغ حوالي 4٪. ومع ذلك، فقد تركز جزء كبير من النمو في الاستثمار المؤسسي في قطاعات الذكاء الاصطناعي عالية التقنية، مثل مراكز البيانات والبنية التحتية الأخرى، تحسبًا لما يسمى طفرة الذكاء الاصطناعي. منذ عام 2019، زاد الاستثمار المؤسسي في هذا القطاع بنحو 50%، بينما انخفض الاستثمار في مجالات أخرى من قبل الشركات الأمريكية بنسبة 7%. وقد أدى تأثير الاستثمار في الذكاء الاصطناعي عالي التقنية إلى تعزيز نمو إنتاجية العمل بشكل طفيف، لكنه لا يزال أقل من مستويات التسعينيات وأوائل القرن الحادي والعشرين. وإذا تلاشى طفرة الاستثمار في الذكاء الاصطناعي، فمن المرجح أن ينخفض الاستثمار المؤسسي بشكل كبير. ومن حيث الأرباح، تفوقت الشركات الأمريكية بكثير على تلك الموجودة في المناطق الأخرى. فمنذ ذروتها قبل الأزمة المالية العالمية، ارتفعت أرباح الشركات الأمريكية بنسبة 166%، متجاوزة بكثير تلك الموجودة في المناطق الأخرى. وعلى النقيض من ذلك، بالكاد تحركت أرباح الشركات في منطقة اليورو، حيث نمت بنسبة 8% فقط. وقد تحسنت ربحية رأس المال الأمريكي منذ نهاية الركود الوبائي في عام 2020. ووفقًا لحسابات بريان جرين، فإن معدل ربح رأس المال قبل الضريبة للشركات الأمريكية أعلى بالفعل مما كان عليه في عام 2006. وحساباتي الخاصة لهوامش الربح في الولايات المتحدة منذ نهاية الركود الكبير وبعد جائحة كوفيد-19 متشابهة. لا تزال أرباح الشركات في نمو. فقد نمت الأرباح التشغيلية لشركات مؤشر ستاندرد آند بورز 500 (باستثناء الشركات المالية) بنسبة 9% على أساس سنوي في الربع الأخير. ومع ذلك، يشمل هذا الرقم الأرباح الضخمة لما يُسمى "الشركات التكنولوجية السبع الكبرى". وباستثناء هذه الشركات، يتراوح نمو أرباح الشركات غير المالية وغير العاملة في قطاع الطاقة المتبقية بين 4% و5%، مع تباطؤ وتيرة النمو. ويتعرض نمو أرباح هذه الشركات لضغوط بسبب ارتفاع تكاليف الإنتاج. وسيزداد هذا الضغط مع ارتفاع أسعار المكونات والمواد الخام بسبب الرسوم الجمركية على الواردات. علاوة على ذلك، أدى الانخفاض المستمر في أسعار النفط الخام إلى انخفاض أرباح قطاع الطاقة الأمريكي. ومن المتوقع أن ينخفض الإنفاق الرأسمالي العالمي على إنتاج النفط والغاز بنسبة 4.3%، وهو أول انخفاض سنوي في الاستثمار منذ عام 2020. وتقوم شركات الطاقة بتسريح الموظفين، وخفض التكاليف، وتقليص الاستثمارات بأسرع وتيرة منذ الركود الاقتصادي الناجم عن الجائحة. وقد تضرر قطاع النفط الصخري الأمريكي بشكل خاص. يزعم ترامب وفريق "لنجعل أمريكا عظيمة مجددًا" أن الرسوم الجمركية ستجلب عائدات ضريبية ضخمة (1.8 تريليون دولار) واستثمارات تجارية جديدة (3-5 تريليونات دولار إضافية)، مما سيعزز الازدهار الاقتصادي (ويزعمون أن الاقتصاد سينمو بنسبة 4% العام المقبل) ويخلق مئات الآلاف من فرص العمل الجديدة. لكن لا يوجد دليل يدعم هذه الادعاءات. بحلول أغسطس 2025، سيبلغ إجمالي إيرادات الرسوم الجمركية الفعلية حوالي 134 مليار دولار. في الوقت نفسه، لا يُظهر عجز الموازنة الفيدرالية أي انكماش؛ بل على العكس، فقد تراجع. وعد قانون "مشروع القانون الكبير الجميل" الذي أقره ترامب في يوليو بخفض العجز، لكن التوقعات الحالية تُظهر استمراره. يتوقع مكتب الميزانية بالكونجرس أن يصل عجز الموازنة الفيدرالية إلى 1.9 تريليون دولار في السنة المالية 2025. ومن المتوقع ألا تُمثل إيرادات الرسوم الجمركية سوى جزء صغير من الإيرادات الفيدرالية هذا العام، بنسبة 2.4% فقط. خلال السنوات القليلة القادمة من إدارة ترامب، ستؤدي تخفيضات ضرائب الشركات والدخل لأصحاب الدخول المرتفعة إلى خفض الإيرادات المحتملة بنسبة أكبر بكثير من الزيادة الناتجة عن الرسوم الجمركية المرتفعة. في الواقع، ستشكل هذه التخفيضات الضريبية أكبر تحويل للدخل من الفقراء إلى الأغنياء من خلال قانون حكومي واحد في التاريخ. لن تُخفّض إيرادات الرسوم الجمركية العجز السنوي للحكومة الفيدرالية، الذي يتجاوز حاليًا 5.5% من الناتج المحلي الإجمالي (حتى لو تباطأ النمو قليلاً). في الواقع، من المتوقع أن يرتفع العجز السنوي إلى 5.9% من الناتج المحلي الإجمالي خلال العقد المقبل، ومن المتوقع أن تصل نسبة الدين العام إلى الناتج المحلي الإجمالي إلى 125% من الناتج المحلي الإجمالي. تُعدّ نسب الدين العام المتزايدة مصدر قلق آخر لمستثمري السندات الحكومية، مما يدفع عائدات السندات إلى الارتفاع بغض النظر عن مدى خفض الاحتياطي الفيدرالي لأسعار الفائدة قصيرة الأجل.

تشعر الأسر الأمريكية بضغط اقتصادي. فقد انخفضت ثقة المستهلكين في الاقتصاد إلى أدنى مستوياتها هذا القرن، مساويةً لمستوياتها خلال الأزمة المالية وركود الثمانينيات.

تعاني أضعف قطاعات مجتمع الأعمال. فقد أفلست 446 شركة حتى الآن هذا العام، وهو أعلى مستوى لها في 15 عامًا. أشرتُ في بداية هذه المقالة إلى أن الاقتصاد الأمريكي يدخل مرحلة "ركود تضخمي"، وهي فترة من ارتفاع التضخم والبطالة. يُظهر الركود التضخمي خطأ نظريتي التضخم الكينزية والنقدية. هذا يعني أنه مهما فعل الاحتياطي الفيدرالي بأسعار الفائدة أو ضخ الأموال، فلن يكون له تأثير يُذكر على التضخم أو التوظيف - وهما هدفان مزعومان للبنك المركزي. يعتمد انخفاض التضخم والبطالة على تعافي الناتج المحلي الإجمالي الحقيقي الأمريكي ونمو الإنتاجية. وهذا بدوره يعتمد على استمرار ارتفاع استثمارات الأعمال. وفي نهاية المطاف، يعتمد الأمر على ثبات ربحية الشركات وأرباحها أو انخفاضها. حتى الآن، لم تتغير، ولكن هناك مؤشرات على التراجع.

Preview

احصل على فهم أوسع لصناعة العملات المشفرة من خلال التقارير الإعلامية، وشارك في مناقشات متعمقة مع المؤلفين والقراء الآخرين ذوي التفكير المماثل. مرحبًا بك للانضمام إلينا في مجتمع Coinlive المتنامي:https://t.me/CoinliveSG

Anais

Anais