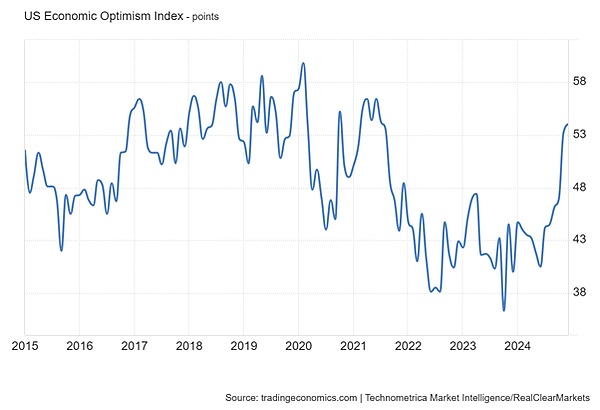

في الآونة الأخيرة، كثرت المقالات والتعليقات حول "الاستثناء الأمريكي"، أي الأداء الضعيف للاقتصاد الأمريكي في النمو الاقتصادي. والاستثمار في التكنولوجيا الفائقة والإنتاجية، فقد حققت تقدما سريعا، تاركة وراءها بلدانا أخرى في العالم. لذلك ليس من المستغرب أن يرتفع الدولار وأن تزدهر الأسهم. ويُعزى هذا النجاح إلى انخفاض التنظيم، وريادة الأعمال، وانخفاض الضرائب على الاستثمار، وما إلى ذلك - وبعبارة أخرى، لا يوجد تدخل حكومي كما تعاني منه أوروبا واليابان وغيرها من الاقتصادات الرأسمالية المتقدمة. هناك تفاؤل بشأن نجاح أميركا، حتى بين عامة الناس، وليس فقط في سوق الأوراق المالية. ارتفع مؤشر التفاؤل الاقتصادي RealClearMarkets/TIPP الأمريكي إلى أعلى مستوى له منذ أغسطس 2021، لكنه لا يزال أقل من مستويات ما قبل الوباء.

لكن قصة الازدهار هذه مضللة. نعم، أداء الاقتصاد الأمريكي أفضل من أداء الاقتصاد الأوروبي أو اليابان. ولكن تاريخياً، هل الاقتصاد الأميركي أفضل حقاً من الاقتصاد الأوروبي؟ خذ مقالًا حديثًا نشرته صحيفة فاينانشيال تايمز بعنوان "لماذا يتقدم الاقتصاد الأمريكي بفارق كبير عن منافسيه""، على سبيل المثال، أشاد بأداء الولايات المتحدة مقارنة بأوروبا. يتابع المؤلف: "تنمو الولايات المتحدة بشكل أسرع بكثير من أي اقتصاد متقدم آخر. ومنذ نهاية عام 2019، زاد الناتج المحلي الإجمالي للولايات المتحدة بنسبة 11.4%، ويتوقع صندوق النقد الدولي أن ينمو الاقتصاد الأمريكي هذا العام في أحدث توقعاته. 2.8% ">و: "ترجع جذور سجل نموها إلى نمو أسرع في الإنتاجية ــ وهو المحرك الأكثر استدامة للأداء الاقتصادي... منذ ذلك الحين منذ الأزمة المالية في الفترة 2008-2009، نمت إنتاجية العمل في الولايات المتحدة بنسبة 30%، أي أكثر من ثلاثة أضعاف مثيلتها في منطقة اليورو والمملكة المتحدة. وتعمل هذه الفجوة الإنتاجية التي كانت واضحة طوال عقد من الزمن على إعادة تشكيل التسلسل الهرمي للاقتصاد العالمي "

أيضًا: "يتجاوز نمو الإنتاجية في الولايات المتحدة بسرعة نظيره في جميع الاقتصادات المتقدمة تقريبًا، والعديد منها عالق في حلقة مفرغة من النمو المنخفض، وتدهور مستويات المعيشة، وضغوط المالية العامة، والنفوذ الجيوسياسي المهدد.< /span>

المشكلة في هذا البيان هي أن كل شيء نسبي. يرجى ملاحظة عنوان المقال: لماذا سيرتفع الاقتصاد الأمريكي——< span leaf= "">التقدم على منافسيها< سبان ليف = "">< سبان نص = "">. إن الاقتصاد الأمريكي آخذ في الارتفاع، بلا بلا بلا بلا، ولكن فقط متقدما على منافسيه. صحيح أن أداء الولايات المتحدة أفضل كثيراً مقارنة بأوروبا وغيرها من الاقتصادات الرأسمالية المتقدمة (وليس مقارنة بالصين أو الهند بطبيعة الحال). ولكن ذلك لأن أوروبا واليابان وكندا كلها في طريق مسدود أو حتى في حالة ركود تام. من منظور تاريخي، فإن أداء الاقتصاد الأمريكي أسوأ مما كان عليه في العقد الأول من القرن الحادي والعشرين، بل وأسوأ مما كان عليه في العقد الأول من القرن الحادي والعشرين.

خذ نمو الإنتاجية كمثال. وفيما يلي رسم بياني من صحيفة فايننشال تايمز يوضح الاستثناء الأمريكي.

ولكن إذا نظرت عن كثب إلى مسار خط نمو الإنتاجية في الولايات المتحدة، فسوف ترى أن نمو الإنتاجية في الولايات المتحدة يتباطأ منذ عام 2010 تقريبًا. وكان أداءها المتفوق نسبياً يرجع بالكامل إلى تباطؤ النمو في بقية دول مجموعة السبع. كما جاء في مقالة الفايننشال تايمز: "تُظهر البيانات الصادرة عن كونفرنس بورد أن إنتاجية العمل قد انخفضت في معظم الاقتصادات المتقدمة مقارنة بالولايات المتحدة خلال السنوات القليلة الماضية. "نعم، مقارنة بالولايات المتحدة، لكن نمو إنتاجية العمل في الولايات المتحدة يتباطأ أيضا، حتى لو لم يكن بنفس القدر.

في الواقع، إذا نظرنا إلى تاريخ نمو الإنتاجية، فسنجد أن الاقتصادات الرأسمالية أصبحت غير قادرة على نحو متزايد على توسيع الإنتاجية وزيادة إنتاجية العمل. يمكنك أن ترى هذا في الجدول أدناه. كان نمو الإنتاجية في الولايات المتحدة في الفترة 2006-2018 أفضل بكثير مما كان عليه في الاقتصادات الرأسمالية الكبرى الأخرى، ولكن بنصف معدل التسعينيات فقط.

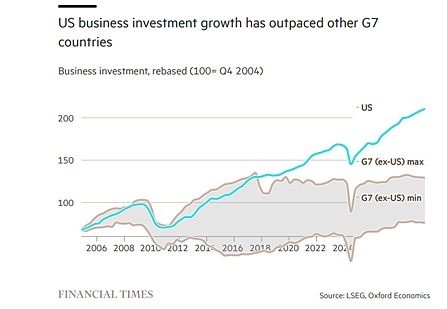

وينطبق نفس الوضع أيضًا على الاستثمارات التجارية الإنتاجية. وأظهرت صحيفة فايننشال تايمز رسما بيانيا يوضح أن الاستثمار التجاري في الولايات المتحدة ينمو بشكل أسرع من بقية الاقتصاد. ولكن من المهم أيضًا ملاحظة أن مسار نمو الاستثمار الأمريكي يتباطأ أيضًا: قارن معدلات النمو الحالية بمعدلات العقد الأول من القرن الحادي والعشرين، وحتى تلك التي كانت سائدة في العقد الأول من القرن الحادي والعشرين. ويتباطأ الاستثمار التجاري في الولايات المتحدة على المدى الطويل، في حين أن الاستثمار التجاري في دول مجموعة السبع الأخرى راكد.

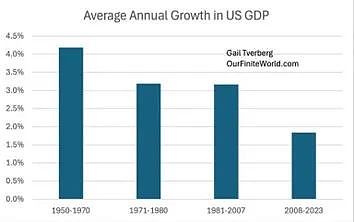

دعونا نلقي نظرة على مخطط آخر يوضح الاتجاه التاريخي للنمو الاقتصادي الأمريكي.

متوسط معدل نمو الناتج المحلي الإجمالي الحقيقي السنوي في العالم لقد ارتفعت الولايات المتحدة من 4٪ إلى "العصر الذهبي" بعد الحرب انخفض إلى 3% قبل الركود الكبير، وأقل من 2% لفترة منذ ذلك الحين (ما أسميه الكساد الطويل). تشير التوقعات المتفق عليها حاليًا إلى أن النمو الاقتصادي الأمريكي في عام 2025 سيكون 1.9% فقط. لكنها ستظل أسرع الاقتصادات نموا في مجموعة السبع.

أيضًا، ما نقيسه هنا هو نمو الناتج المحلي الإجمالي الحقيقي. في السنوات الأخيرة،الولايات المتحدة. شهد الاقتصاد نموًا سريعًا وكان معظم النمو مدفوعًا بالهجرة،يؤدي هذا إلى دفع النمو في القوى العاملة والإنتاج الإجمالي. بعد الوباء، على الرغم من أن نمو نصيب الفرد من الناتج في الولايات المتحدة كان أقل بكثير من نموه في دول مجموعة السبع الأخرى، إلا أنه كان لا يزال أعلى من نموه في البلدان الأخرى.

يوضح مخطط اتجاه النمو بين الولايات المتحدة وأوروبا أدناه هذا الوضع بشكل أفضل. في القرن الحادي والعشرين، تراجعت معدلات النمو في الولايات المتحدة وأوروبا.

بالإضافة إلى ذلك، فإن أداء الاقتصاد الرأسمالي الأمريكي أفضل نسبيًا من ذلك من الاقتصادات المتقدمة الأخرى، ولكن هذا لا ينبئنا ما إذا كان الأميركيون العاديون أفضل حالا. كما أقرت مقالة فاينانشيال تايمز: "على الرغم من قوتها الاقتصادية، تتمتع الولايات المتحدة بأعلى مستويات عدم المساواة في الدخل بين مجموعة الدول السبع، وفقًا لمنظمة التعاون الاقتصادي والتنمية، إلى جانب أدنى متوسط عمر متوقع وأعلى تكاليف السكن التي يتحملها ملايين العمال < /span> "لا يعد هذا إعلان وظيفة مدى الحياة في أمريكا، حتى لو لم يهتم المستثمرون في سوق الأوراق المالية.

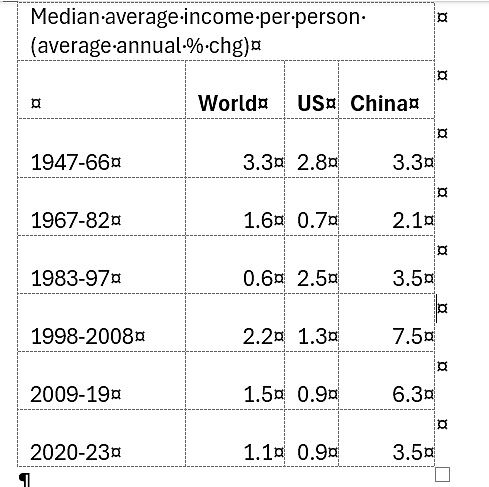

إذا كنا نتحدث عن النمو النسبي في نصيب الفرد من الدخل في الولايات المتحدة، فانظر إلى هذا الجدول الذي قمت بتجميعه من قاعدة بيانات عدم المساواة العالمية. ويشهد صاحب الدخل الأمريكي المتوسط نموا أقل فأقل في الدخل (حتى بالقيمة النسبية)، وخاصة في القرن الحادي والعشرين.

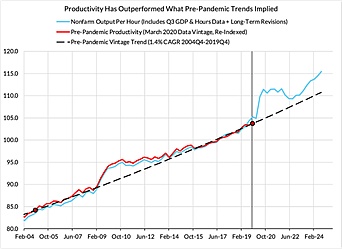

< span style="">"حيث يحدث الذكاء الاصطناعي وسيظل حيث يحدث الذكاء الاصطناعي." هناك تشير الدلائل إلى أن نمو الإنتاجية في الولايات المتحدة قد يتسارع - على الرغم من ملاحظة أن الرسم البياني أدناه مجرد تقدير.

ربما كان الأمر كذلك، ولكن الاستثمارات الضخمة في الذكاء الاصطناعي لم تخلف بعد تأثيرات حقيقية في مختلف أنحاء الاقتصاد، وهو ما قد يؤدي إلى تقليص الوظائف بالقدر الكافي للحفاظ على مكاسب كبيرة في إنتاجية نصيب الفرد. قد يستغرق هذا عقودًا من الوقت.

روشير شارما، رئيس مجلس إدارة شركة روكفلر الدوليةمرة أخرىوصفت ازدهار سوق الأسهم الأمريكية في صحيفة فاينانشيال تايمز "جميع الفقاعات الأم". اسمح لي الاقتباس: "يضخ المستثمرون العالميون المزيد من رأس المال إلى بلد ما أكثر من أي وقت مضى في التاريخ الحديث. يتم تداول الأسهم الأمريكية الآن أعلى من الأسواق الأخرى. الأسعار النسبية هي الأعلى منذ بدء البيانات قبل أكثر من قرن من الزمان، والتقييمات النسبية وهي أيضًا عند أعلى مستوياتها منذ بدء نشر البيانات قبل نصف قرن من الزمان، ونتيجة لذلك، تقترب حصة الولايات المتحدة من مؤشرات الأسهم العالمية الرئيسية من 70%، ارتفاعًا من 30% في الثمانينيات، وفقًا لبعض المقاييس قيمة التداول في أعلى مستوياتها في الدول المتقدمة 50 أعلى من أي وقت مضى منذ التخلي عن أسعار الصرف الثابتة منذ سنوات."

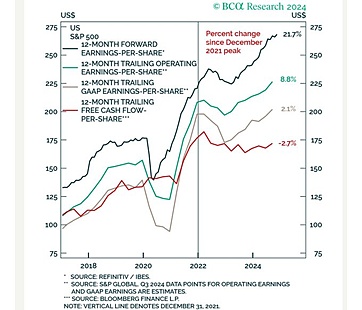

style="">لكن "لقد تجاوزت رهبة السوق من "الاستثناء الأمريكي" الحدود... الحديث عن فقاعة التكنولوجيا أو الذكاء الاصطناعي، أو فقاعة في استراتيجيات الاستثمار التي تركز على النمو والزخم، يحجب جذور كل الفقاعات في الولايات المتحدة. تهيمن الولايات المتحدة بشكل كامل على الاستثمار العالمي. إن مساحة تفكير القارئ مبالغ فيها ومبالغ فيها لقد وصلت الضجة إلى مستوى غير مسبوق، كما هو الحال مع كل الفقاعات، فمن الصعب أن نعرف متى ستنفجر هذه الفقاعة، ومن الصعب أن نعرف ما الذي قد يؤدي إلى انهيارها style="">ودعم هذه الرغوة ضعيف جدًا. تقود سوق الأسهم الأمريكية أسواق الأسهم العالمية، وهناك سبعة أسهم فقط هي التي تحرك سوق الأسهم الأمريكية:ما يسمى بالأسهم السبعة الرئيسية. بالنسبة للغالبية العظمى من الولايات المتحدة وبصرف النظر عن صناعة الطاقة المزدهرة ووسائل التواصل الاجتماعي والصناعات التكنولوجية، فإن الوضع ليس متفائلاً. لم ينمو التدفق النقدي الحر للسهم الواحد لشركات S&P 500 خلال ثلاث سنوات (انظر الخط الأحمر في الرسم البياني أدناه). اختلفت توقعات نمو الأرباح بشكل كبير عن النمو الفعلي.

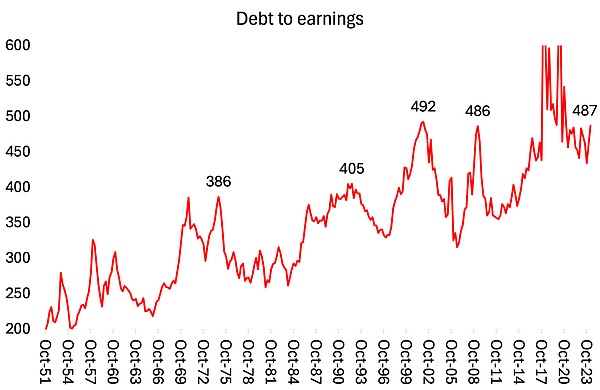

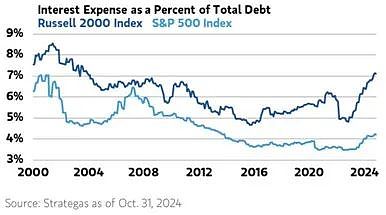

لا تزال نسب ديون الشركات إلى الأرباح في الولايات المتحدة قريبة من مستويات قياسية، ولم تنخفض تكاليف الفائدة على هذا الدين بشكل كبير منذ أن قرر بنك الاحتياطي الفيدرالي البدء في خفض أسعار الفائدة.

الفارق في متوسط تكلفة الديون بين الشركات الأصغر في مؤشر راسل 2000 والشركات الأكبر في مؤشر ستاندرد آند بورز 500 تضاعف مؤخراً ليصل إلى حوالي 300 نقطة أساس. ومع استمرار أسعار الفائدة المتوسطة والطويلة الأجل في الارتفاع، فإن علامات الانفراج على المدى القصير ليست واضحة.

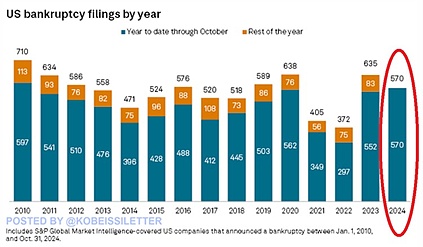

تجاوز عدد حالات إفلاس الشركات في الولايات المتحدة في عام 2024 المستوى خلال وباء 2020. إن حالات الإفلاس تتزايد، وكأن الاقتصاد الأمريكي في ورطة.

بنك الاحتياطي الفيدراليفي الآونة الأخيرة < /span>"تقرير الاستقرار المالي" أشار , "لا يزال ضغط التقييم قويًا. ارتفعت نسب السعر إلى الأرباح إلى الحد الأقصى للنطاقات التاريخية، في حين ارتفعت أقساط التأمين تظل تقديرات الأسهم (تعويض مخاطر سوق الأوراق المالية) أقل بكثير من المتوسط text="">يشعر بنك الاحتياطي الفيدرالي بالقلق،"بينما تظل الميزانيات العمومية في قطاعي الشركات والأسر غير المالية قوية، فإن الانخفاض الحاد في النشاط الاقتصادي سيؤدي إلى انخفاض أرباح الشركات ودخول الأسر وتقليل مخاطر الشركات الأصغر حجما والأكثر خطورة مع انخفاض العائدات على رأس المال. ملاءة الشركات وخاصة الأسر التي تعاني من ضغوط مالية style="">لم ينهار سوق الأوراق المالية بعد. ولكن إذا انهارت، تاركة العديد من الشركات في ورطة وتزايد أعباء الديون، فمن المرجح أن تنتشر الأزمة المالية إلى "الاقتصاد الحقيقي". وانتشرت في العالم.

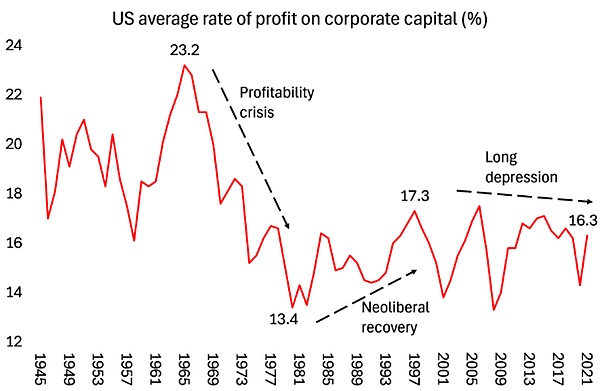

تباطأ نمو الإنتاجية بشكل عام في جميع الاقتصادات الكبرى مع انخفاض نمو الاستثمار الإنتاجي. في الاقتصاد الرأسمالي، يكون الاستثمار الإنتاجي مدفوعًا بالربحية. لم تكن المحاولات النيوليبرالية لزيادة الربحية بعد أزمة الربحية في السبعينيات ناجحة إلا جزئيا وانتهت في بداية القرن الجديد. يتجلى الركود و"الكساد الطويل" في القرن الحادي والعشرين في ارتفاع الديون الخاصة والعامة، حيث تحاول الحكومات والشركات التغلب على الركود وانخفاض الربحية من خلال زيادة الاقتراض.

يظل هذا بمثابة كعب أخيل للاستثناء الأمريكي. إن قصة الاستثناء الأمريكي هي في الحقيقة قصة انهيار أوروبا، وتلك قصة أخرى.

Preview

احصل على فهم أوسع لصناعة العملات المشفرة من خلال التقارير الإعلامية، وشارك في مناقشات متعمقة مع المؤلفين والقراء الآخرين ذوي التفكير المماثل. مرحبًا بك للانضمام إلينا في مجتمع Coinlive المتنامي:https://t.me/CoinliveSG

Weatherly

Weatherly