المؤلف: تشاندلر زد، فورسايت نيوز

على مدار العامين الماضيين، أصبحت الأصول الحقيقية (RWA) أكثر اتجاهات النمو استقرارًا في سوق الأصول المشفرة. ويستمر حجم سندات الخزانة الأمريكية وسندات الشركات ومنتجات العائد قصير الأجل على البلوك تشين في التوسع، وأصبح هيكل تدفق رأس المال بين التمويل اللامركزي (DeFi) والتمويل التقليدي قابلاً للتنبؤ مرة أخرى.

يتوقع تقرير حديث صادر عن بنك ستاندرد تشارترد أنه مع ازدياد شعبية التمويل اللامركزي في المدفوعات والاستثمارات، ستتجاوز القيمة السوقية للأصول الحقيقية المُرمّزة (العملات غير المستقرة) تريليوني دولار بحلول نهاية عام 2028، متجاوزةً بذلك بكثير قيمتها الحالية البالغة 35 مليار دولار.

من هذا المبلغ، قد تُشكّل صناديق سوق المال المُرمّزة والأسهم المُدرجة ما يقارب 750 مليار دولار لكل منهما، بينما يتكوّن الباقي من الصناديق، والأسهم الخاصة، والسلع، وسندات الشركات، والعقارات.

ومع ذلك، ومع التحسّن التدريجي للبنية التحتية للمرحلة الأولى، يواجه القطاع سؤالًا شائعًا: من أين سيأتي مجال التوسع المستقبلي؟

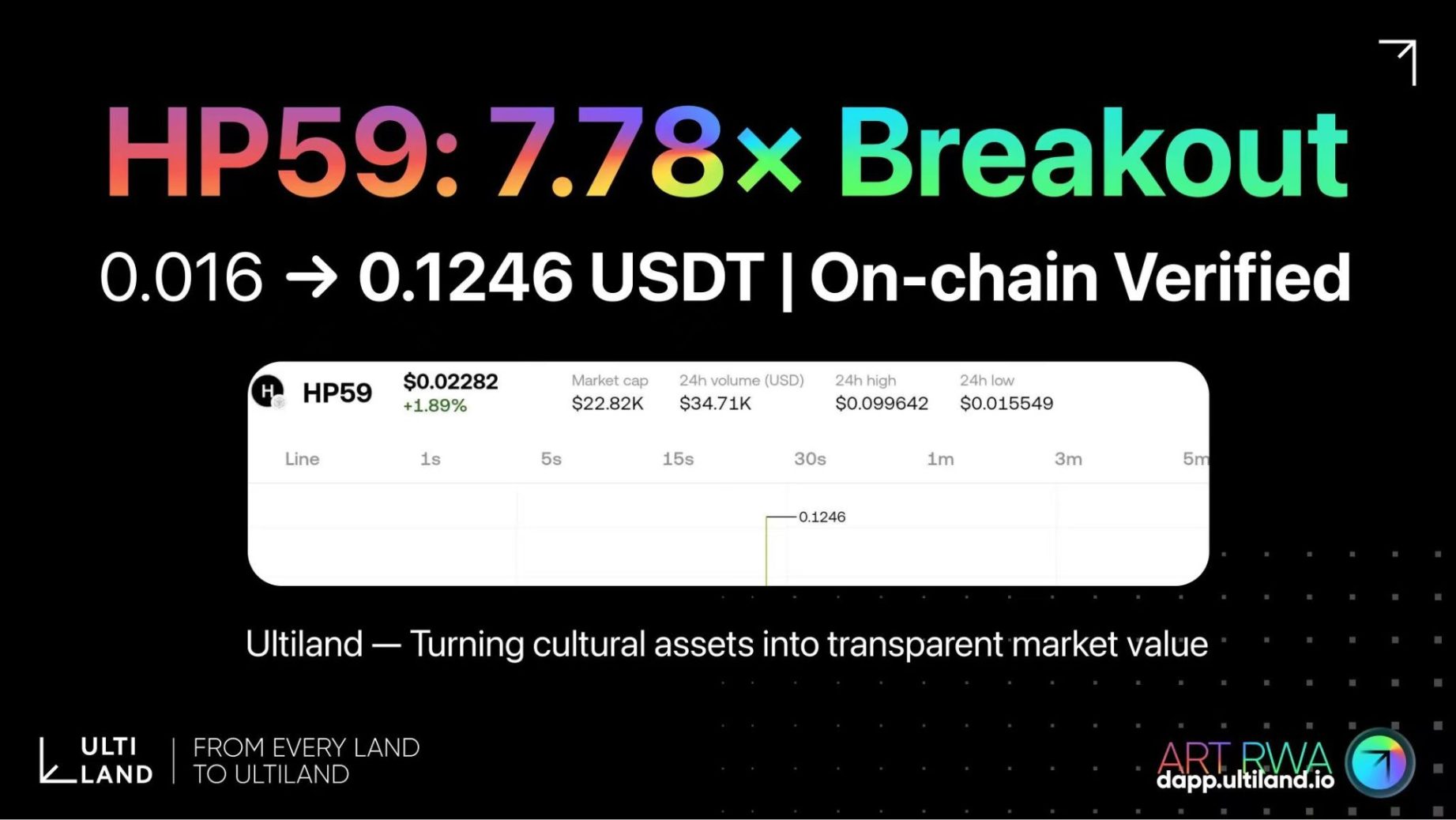

تُعدّ أسواق البلوك تشين في جوهرها تجمعات سيولة عالمية، وتمتلك الأصول الثقافية بطبيعتها قدرات نشر عابرة للمناطق. وبناءً على هذا المنطق، يصبح تحقيق الأصول الثقافية على البلوك تشين ممكنًا. فهو لا يعتمد على نظام سيادي واحد، ولا يقتصر على بنية المعلومات الخاصة بسوق الفن التقليدي. لم يعد المستخدمون مجرد مشاهدين أو جامعي أعمال فنية، بل أصبحوا أيضًا مشاركين في شبكة القيمة. بدأت الحدود بين الثقافة والتمويل تتلاشى. ويستند ظهور منصة الأصول الإبداعية Web3، Ultiland، على هذا التغيير. لا تُصنّف Ultiland كمنصة تقليدية للرموز غير القابلة للاستبدال (NFT) الفنية، بل كأداة للأصول الثقافية. يبدأ الأمر بالأصول الثقافية كالفنون والملكية الفكرية والمحتوى الثقافي والإبداعي، حيث يتم إنشاء نموذج على سلسلة الكتل لإصدارها وتأكيد ملكيتها وتداولها وتمويلها، وتحويلها إلى وحدات أصول ذات هياكل تداول مستدامة. السرد الجديد لـ RWA: الوصول عبر سلسلة الكتل إلى الأصول الثقافية والإبداعية. تتمحور المرحلة الأولى من RWA بشكل أساسي حول الأصول المالية كسندات الخزانة الأمريكية والعقارات وسندات الشركات. توفر هذه المنتجات تدفقات نقدية واضحة ونماذج تقييم ناضجة، مما يجعلها مناسبة للصناديق المؤسسية والمستثمرين ذوي الملاءة المالية العالية. مع ذلك، تعتمد مصادر أصولها على المؤسسات المالية التقليدية، ويخضع إصدارها لقيود تنظيمية، وتزداد تجانس المنتجات، وتتأثر عوائدها بشكل كبير بدورات أسعار الفائدة الاقتصادية الكلية. بالنسبة لمستخدمي سلسلة الكتل العاديين، ينصب دافع المشاركة بشكل كبير على اقتناص فروق أسعار الفائدة، مما يخلق انفصالاً عن ثقافة المشاركة التقليدية في عالم العملات المشفرة. في الوقت نفسه، وعلى الصعيد العالمي، لطالما اتسمت الأصول الثقافية والفنية والملكية الفكرية بقيمة عالية وسيولة منخفضة. يُقدّر حجم سوق الملكية الفكرية الثقافية والفنية بنحو 6.2 تريليون دولار، إلا أن كفاءة تداول هذه الأصول الضخمة منخفضة للغاية، حيث تتركز في أيدي عدد قليل من الجامعين والمؤسسات والمنصات. غالبًا ما يجد المبدعون صعوبة في المشاركة في الارتفاع طويل الأجل لقيمة السوق الثانوية، بينما يكافح المستخدمون العاديون للمشاركة في المراحل الأولى لتكوين القيمة. هذا تناقض نموذجي بين القيمة والمشاركة، حيث تتركز قيمة الأصول بينما حقوق المشاركة نادرة. وقد زاد توسع اقتصاد الانتباه واقتصاد المبدعين من حدة هذا التناقض. فالقيمة، على نحو متزايد، لا تنبع من تدفق نقدي ثابت، بل من كثافة المجتمع، ومدى انتشاره، وهويته الثقافية. وتعتمد العوائد التجارية للمحتوى والملكية الفكرية والمشاريع الفنية إلى حد كبير على استعداد المستخدمين لاستثمار وقتهم وجهدهم العاطفي. ويكمن الفرق بين هذه الأصول والأصول المرجحة بالمخاطر التقليدية في أن الأخيرة تعتمد على منحنى العائد، بينما تعتمد الأولى على هيكل المستخدمين وسلوك المشاركة. في سوق العملات المشفرة العالمية ذات السيولة العالية والمدفوعة بقوة من قبل المجتمع، يكون التوافق بين الأصول الثقافية والبيانات الموجودة على سلسلة الكتل أعلى في الواقع من التوافق بين بعض الأصول المالية التقليدية. لذا، تتمتع الأصول الثقافية الحقيقية بإمكانية أن تصبح اتجاهًا جديدًا للتطوير. لا تزال الأصول الأساسية مستمدة من العالم الحقيقي - أعمال فنية، حقوق ملكية فكرية، عروض حية، أو محتوى ثقافي آخر - لكن طريقة اكتشاف القيمة لم تعد تركز فقط على التدفقات النقدية المخصومة، بل أصبحت تشمل قوة السرد، ومشاركة المستخدمين، والهوية الثقافية طويلة الأمد. مع ذلك، يكمن التحدي في التسعير. تعتمد أسواق الفن والملكية الفكرية التقليدية على سجلات المعاملات التاريخية، والمؤسسات المرجعية، وتقييمات الخبراء. هذا النظام مناسب للمستثمرين المحترفين ولكنه غامض للغاية بالنسبة للمشاركين العاديين. القيمة الثقافية نفسها ذاتية للغاية ويصعب تقييمها باستخدام نموذج تقييم واحد. يتمثل نهج Ultiland في تفويض عملية التقييم جزئيًا إلى السوق، مما يسمح للمشاركة على سلسلة الكتل، وعمق التداول، وهيكل الحيازة بالمساهمة في اكتشاف السعر. باستخدام ARToken ونموذج مبتكر للأصول الثقافية الحقيقية يشبه الميمات، تُنشئ Ultiland أرضية اختبار قابلة للتداول للأصول الثقافية. كما تُقدم طبقة مشاركة أكثر انفتاحًا، مما يسمح بإعادة تقييم القيمة الثقافية بعينة أكبر. يُعد تغيير عتبة المشاركة بنفس القدر من الأهمية. لطالما كانت الأعمال الفنية وحقوق الملكية الفكرية ذات القيمة العالية حكرًا على فئة قليلة من الناس، وغالبًا ما تصل عتباتها إلى ملايين الدولارات. بعد تقسيم الأصول على سلسلة الكتل، يُمكن عرضها على قاعدة مستخدمين أوسع في شرائح أصغر. يُغيّر هذا هيكل رأس المال، لا العمل الفني نفسه. بالنسبة للسوق الحالية، يعني هذا دمج وحدات القيمة المغلقة سابقًا في مجمع سيولة عالمي لأول مرة؛ أما بالنسبة للسوق الناشئة، فيُقدّم هذا الهيكل طريقة مشاركة أقرب إلى سوق رأس المال، وتتوافق بشكل أفضل مع عادات تخصيص العملات الرقمية الصغيرة والمتكررة والمتنوعة. بناءً على هذا المنطق، لا يقتصر عمل Ultiland على تغيير طريقة بيع الفن فحسب، بل هو محاولة لبناء بنية تحتية متكاملة على سلسلة الكتل للأصول الثقافية. يشمل ذلك كل شيء بدءًا من تأكيد الملكية وإصدارها، مرورًا بالتقسيم والتداول، وصولًا إلى استخدام نموذج اقتصادي ثنائي الرموز لتسهيل نقل القيمة على المدى الطويل. من منظور تطور الأصول المرجحة بالواقع، يُعد هذا فرعًا نشأ في أعقاب التغيرات التي طرأت على الهيكل الاقتصادي للعالم الحقيقي. تتعامل الأصول الحقيقية المالية التقليدية مع الأموال وأسعار الفائدة، بينما تتعامل الأصول الحقيقية الثقافية مع الاهتمام والتقدير. ورغم اختلاف خصائص أصولها، إلا أنها تتيح إمكانية دمجها ضمن آلية السوق نفسها على سلسلة الكتل. وتتمثل الآلية الأساسية لـ Ultiland في إصدار الأصول الثقافية على سلسلة الكتل ودورة قيمتها. ويتطلب تحويل الأصول الثقافية على سلسلة الكتل مسارًا واضحًا. ينطلق نهج Ultiland من المنطق التجاري للفن والملكية الفكرية، ويدعم إصدار وإدارة دورة حياة مجموعة واسعة من الأصول الحقيقية على سلسلة الكتل، بما في ذلك الأعمال الفنية، والمقتنيات، والموسيقى، والملكية الفكرية، والأصول المادية، والأسهم غير التقليدية. ويمكن للمستخدمين الاستفادة من خدمات متكاملة: سك الرموز، وتقييم الأصول، والمزادات اللامركزية، وأدوات الإبداع المدعومة بالذكاء الاصطناعي. تتكون قيمة هذا النوع من الأصول من ثلاثة أبعاد: القيمة الثقافية، والقيمة المالية، وقيمة التطبيق. وتسعى Ultiland إلى إيجاد تعبير موحد لهذه الأبعاد الثلاثة على سلسلة الكتل، وتشكيل هيكل دورة قيمة مستدام. وتُعد ARToken الطبقة الأساسية لـ Ultiland. هذه وحدة على سلسلة الكتل تمثل أصولًا ثقافية أو فنية، وتُستخدم كدليل على الملكية ووسيلة لتداول الأصول في السوق. يدعم ARToken إصدار أصول متنوعة على سلسلة الكتل، مثل الأعمال الفنية والتحف والتصاميم وحقوق الملكية الفكرية، ويُكمل عمليات تأكيد الحقوق والتقييم والإصدار والتداول من خلال منصة RWA Launchpad الخاصة به. أول مشروع يُطرح في السوق من Ultiland هو EMQL، وهو مشروع RWA فني يُمثل "مزهرية ذات أذنين مسطحتين مطلية بالمينا (Doucai) بنقوش زهرية متشابكة" من عهد الإمبراطور تشيان لونغ من أسرة تشينغ. كانت هذه القطعة الفريدة من نوعها، المصنوعة في أفران إمبراطورية، ملكًا لمجموعة من هواة جمع التحف. وتقول الأسطورة إنها كانت هدية رمزية من الإمبراطور تشيان لونغ إلى محظيته المحبوبة، ما جعلها تُباع بسعر باهظ. وهي محفوظة حاليًا في حساب ضمان في هونغ كونغ. قامت شركة Ultiland بتقسيمها إلى مليون رمز ARTokens على سلسلة الكتل، بسعر اشتراك قدره 0.15 دولار أمريكي لكل رمز، مما جعل هذا الأصل، الذي كان محصورًا سابقًا في سوق مغلقة، متاحًا على سلسلة الكتل. في 3 ديسمبر، أطلقت Ultiland رمزها الثاني RWA ARToken، وهو HP59، رمز مستوحى من "هنا وهناك - سلسلة الروح - رقم 59"، من تصميم وو سونغبو، مصمم الرموز الرياضية الديناميكية لدورة الألعاب الأولمبية الشتوية 2022 وفنان الوسائط الرقمية. يرمز الرمز إلى اندماج الطبيعة والروح، ويتجلى ذلك في صورة طائر التدرج وهو يحلق فوق الصخور في بحيرة تايهو، محاطًا ببساتين الخيزران وأشجار الصنوبر البعيدة. يمثل الرمز الانسجام والحيوية والسكينة الأبدية. وصل سعر HP59 إلى 7.78 ضعف سعره الأولي بعد طرحه.

آلية أخرى في نموذج Ultiland تُركز على اكتشاف القيمة المُوجه بالسوق.

ملخص

وفقًا لتقرير مشترك صادر عن Art Basel وUBS، من المتوقع أن يصل حجم سوق الفن العالمي إلى 75 مليار دولار بحلول عام 2025. وتتيح الابتكارات مثل NFTs وRWAs للفنانين وهواة جمع الأعمال الفنية وأصحاب المصلحة النظر إلى الفن كمنتج ثقافي وأداة مالية في آن واحد.

يعتمد موقع Ultiland على هذا المسار على قدرتها على تنظيم عرض الأصول الثقافية عالية الجودة باستمرار، والحفاظ على آلية واضحة لاسترداد القيمة للمبدعين والمستثمرين، وضمان استقرار نموذج رموزها الرقمية في ظل تقلبات السوق المتعددة. إذا توسع إصدار الأصول من الأعمال الفنية الفردية ليشمل الملكية الفكرية والترفيه واقتصاد المبدعين، فستتحول المنصة تدريجيًا من مزود مشاريع إلى مزود بنية تحتية على مستوى الأصول. في المقابل، إذا اقتصر جانب الأصول على عدد قليل من الأهداف، أو إذا اعتمد تداول الرموز الرقمية بشكل كبير على الإيرادات الحقيقية، فسيضعف دور البنية التحتية. في المستقبل، لن يحل ربط الأصول الثقافية بسلسلة الكتل محل الأصول المالية المرجحة بالمخاطر، بل سيتعايش معها، مشكلاً فئتين من الأصول بخصائص مختلفة للمخاطر والعوائد. الأولى أكثر تقلبًا ولكنها مرتبطة ارتباطًا وثيقًا بمشاركة المستخدمين؛ أما الثانية فتُقدم عوائد مستقرة ولكنها أكثر ملاءمة للمؤسسات. تعمل Ultiland حاليًا على بناء منصة على جانب الأصول الثقافية قادرة على دعم التجارب واسعة النطاق. إذا ظهر قطاع ثقافي ناضج نسبياً في سوق الأصول العقارية في السنوات القليلة المقبلة، فمن المرجح أن تُعتبر هذه المشاريع اليوم بمثابة نماذج أولية للبنية التحتية.

Weatherly

Weatherly