البروتوكول اللامركزي Ethena Labs يثير الجدل مع USDe Stablecoin

تواجه عملة USDe المستقرة من Ethena Labs التدقيق وسط مقارنات بتاريخ Terra المضطرب، مما دفع إلى التفكير في استراتيجيات إدارة المخاطر.

Weiliang

Weiliang

المصدر: Zhibenshe

في الأسبوع الماضي، شهد السوق المالي الأمريكي "قتلًا مزدوجًا" للسندات والعملات الأجنبية: حيث انخفض مؤشر الدولار الأمريكي بنسبة 3%، مخترقًا مستوى 100؛ ارتفعت عوائد سندات الخزانة الأميركية لأجل عشر سنوات (انخفضت الأسعار بشكل حاد)، بعد أن اخترقت مستوى 4.5%.

على غرار السوق الماضية، انتشرت على نطاق واسع شائعة حول الجودة العالية للديون الأميركية. ومع التصعيد السريع للحرب التجارية بين الصين والولايات المتحدة، أصبح خطاب بيع الديون الأميركية للانتقام من الولايات المتحدة شائعا. مرة أخرى، أبدى بعض الناس قلقهم إزاء انهيار الديون الأميركية.

هل سينهار الدين الأمريكي؟ ما هي المخاطر؟ هل لا يزال بإمكاني الاستثمار؟

منطق هذه المقالة

1. إن سندات الخزانة الأمريكية هي الأصول الأساسية للسوق المالية العالمية

2. التأثير المحتمل للرسوم الجمركية المتبادلة على سوق السندات الأميركية

3. زيادة تخصيص سندات الخزانة الأميركية للتحوط ضد مخاطر الاضطرابات المالية العالمية

في الآونة الأخيرة، ضربت شائعة متطورة "النقطة الضعيفة" في ديون الولايات المتحدة.

المعنى العام هو: أن عام 2025 هو عام الذروة لسداد سندات الحكومة الأميركية، مع استحقاق سندات بقيمة 9.19 تريليون دولار، و6 تريليونات دولار تستحق في يونيو/حزيران، وهو ما يعني أن الديون الأميركية سوف تواجه مخاطر السداد. لماذا تعتبر هذه الشائعة شائعة ممتازة وعالية الجودة؟

يأتي هذا الرسم البياني للبيانات من بلومبرج. البيانات الموجودة في الرسم البياني صحيحة، ولكن النص المصاحب نصفه صحيح ونصفه خاطئ، ومصمم بعناية، ولكنه مضلل للغاية، ويلبي إلى حد كبير شهية وتفضيلات مستخدمي الإنترنت. قام مركز بيانات تشيبينشي بفحص البيانات بدقة لتفنيد هذه الشائعة، ونشر تحليلاً مفصلاً في "بيانات الأسبوع 67: شائعة الديون الأمريكية الأخيرة خدعت الجميع!"، وفيما يلي شرح موجز:

أولاً، في هيكل إصدار سندات الخزانة الأمريكية، تُمثل السندات قصيرة الأجل التي تقل مدتها عن عام واحد 85% من إجمالي الاسترداد. سيؤدي هذا الهيكل، الذي تُمثل فيه الديون قصيرة الأجل الأغلبية، إلى ارتفاع كبير في قيمة السداد المستحق في الربع الأول من أي عام عند النظر إلى بيانات استحقاق سندات الخزانة الأمريكية. علاوة على ذلك، فإن معظمها ديون قصيرة الأجل، مما يُعطي انطباعاً خاطئاً بمخاطر السداد.

يمكن القول إن الشائعة أصبحت واضحة فقط، ولكن الحجم الضخم للديون الأمريكية يظل حقيقة. هل هناك مخاطر سداد لمثل هذا المبلغ الضخم من الديون الأميركية؟

يمكن فهم ما يلي من ثلاثة وجهات نظر:

أولاً، في سوق السندات السيادية العالمية، لا تزال السندات الأميركية تنافسية للغاية.

منذ الأزمة المالية في عام 2008، توسع حجم الدين الأمريكي بسرعة؛ ومع ذلك، فقد توسع حجم ديون الدول الكبرى في العالم، مثل اليابان والصين، بسرعة أيضاً، وزادت نسبة الرفع المالي بسرعة.

في نهاية عام 2024، سيبلغ الدين الوطني للولايات المتحدة 36.2 تريليون دولار أمريكي، وستكون نسبة الرفع المالي (الدين الوطني/الناتج المحلي الإجمالي الفعلي) 124%؛ سيبلغ الدين الوطني الياباني 131.7 تريليون ين، وستكون نسبة الرفع المالي 216؛ سيبلغ حجم الدين الصيني (الديون الوطنية + الديون المحلية + السندات البلدية) 147 تريليون يوان، وستكون نسبة الرفع المالي 109 (لا يشمل الشكل أدناه الديون المحلية والسندات البلدية).

ومن خلال مقارنة بسيطة للبيانات المذكورة أعلاه، سنجد العديد من الحقائق الأساسية: إن الدين الحكومي للدول الكبرى في العالم ينمو بسرعة ونسبة الرفع المالي مرتفعة؛ لقد كانت الولايات المتحدة واليابان ومنطقة اليورو في مرحلة من ضغط الرفع المالي خلال السنوات الثلاث الماضية، كما أن نسبة الرفع المالي في الصين ترتفع بسرعة.

الأمر الأكثر أهمية هو أنه عند الحكم على ما إذا كانت ديون بلد ما محفوفة بالمخاطر، لا ينبغي لنا أن ننظر إلى الحجم فحسب، بل إلى السعر بشكل أساسي. ما هو السعر؟ سعرين: الأول هو سعر الفائدة على سندات الحكومة، والثاني هو سعر الصرف.

في السوق المالية الدولية المفتوحة والحرة، يتم تحديد الأسعار من قبل المستثمرين العالميين. إن ما إذا كانت السندات الحكومية ستحتفظ بالائتمان أم ستنهار لا يقرره شخص معين أو مؤسسة أو وسائل إعلام، بل يقرره المستثمرون العالميون. إذا اشترى المستثمرون العالميون، فإن عائدات سندات الخزانة الأميركية سوف تنخفض؛ إذا باع المستثمرون العالميون، فإن أسعار الفائدة سوف ترتفع (الأسعار سوف تنخفض بشكل حاد) حتى تنهار.

اعتبارًا من 14 أبريل، إذا أخذنا سعر سندات الخزانة لمدة 10 سنوات كمثال، كان سعر سندات الخزانة الأمريكية 4.46%، واليابان 1.45%، والصين 1.65%. ومع ذلك، فإن سعر أسعار الفائدة على السندات الحكومية يمكن أن يتعرض للتشويه بسهولة بسبب السياسة النقدية للبنك المركزي، لذلك نحتاج إلى النظر إلى سعر ثان، وهو سعر الصرف.

خذ اليابان كمثال. منذ عام 2013، نفذ بنك اليابان سياسة التحكم في منحنى العائد لتمويل الحكومة اليابانية، مما أدى إلى انخفاض مستوى أسعار الفائدة على سندات الحكومة اليابانية. ومع ذلك، تعرض الين لضغوط هبوطية هائلة، مع استمرار ارتفاع سعر صرف الدولار الأمريكي مقابل الين الياباني من 70 إلى أكثر من 160. وفي بعض البلدان حيث لم يتم فتح التمويل بعد، يتم التحكم في أسعار الفائدة وأسعار الصرف والتدخل فيها. لا يمكن للسعرين أن يعكسا بالكامل مستوى العرض والطلب، ومن الصعب التحذير من المخاطر وإطلاقها. إذا ظلت الأسعار مشوهة لفترة طويلة، فإن السندات الحكومية والعملات الأجنبية سوف تكون عرضة لقدر هائل من عدم اليقين.

من منظور أسعار الفائدة وأسعار الصرف، لا تزال سندات الخزانة الأميركية والدولار الأميركي يتمتعان بقدرة تنافسية عالية. إذا كانت السندات السيادية العالمية والعملات السيادية "حثالة"، فإن السندات الأميركية والدولار الأميركي ليسا سيئين نسبياً.

وبطبيعة الحال، فإن قضية الديون السيادية هي واحدة من أبرز المشاكل الاقتصادية في العالم، ولا يمكن لديون أي دولة أن تتوسع إلى ما لا نهاية. يتعين على الحكومة أن تختار تقليص ميزانيتها العمومية ونسبة الرفع المالي أثناء فترة التعافي الاقتصادي ودورة الأعمال.

اليوم، تعمل الحكومة الصينية على خفض الديون والسيطرة على الديون المحلية، ولكن بسبب الحاجة إلى التحفيز الاقتصادي، فإن الدين الوطني ينمو بسرعة وترتفع نسبة العجز. وتعمل الحكومة الأميركية أيضاً على تقليص ديونها، وتصميم ترامب على القيام بذلك يتجاوز توقعاتي. إن الناخبين والمستثمرين والمؤسسات المالية والحكومات في البلدان الكبرى في جميع أنحاء العالم مخدرون للغاية تجاه التوسع وفقدان السيطرة وتدهور الديون، لكن ترامب جاد بالفعل بشأن خفض الديون، وإيجاد طرق لتوليد الإيرادات، وحتى زيادة التعريفات الجمركية بشكل كبير، وإيجاد طرق لخفض الإنفاق، وحتى خفض وكالات الحكومة الفيدرالية بشكل كبير. ومع ذلك، فإن قيام الحكومة الأميركية بكبح جماح توسع الديون وخفض نسبة العجز سوف يساعد على تحسين الائتمان بالديون الأميركية. ثانياً، تشكل سندات الخزانة الأميركية الأصول الأساسية لجميع المؤسسات والتكتلات الكبرى في العالم تقريباً، وتشكل سندات الخزانة الأميركية لأجل عشر سنوات مرساة التسعير للأصول المالية العالمية.

تستخدم المؤسسات المالية في البلدان الكبرى في جميع أنحاء العالم سندات الخزانة الأميركية كأصول أساسية لبناء صروحها المالية الخاصة. على سبيل المثال، يحتفظ بنك اليابان بأكثر من تريليون دولار أميركي، ويحتفظ البنك المركزي الصيني بأكثر من 700 مليار دولار أميركي، وتحتفظ المملكة المتحدة أيضاً بأكثر من 700 مليار دولار أميركي. وتحتفظ هذه البلدان بسندات الخزانة الأميركية لإصدار عملاتها الخاصة، وأصبحت سندات الخزانة الأميركية العملة الأساسية للعملات الأساسية لهذه البلدان.

ثم هناك صناديق السيادة الوطنية، وصناديق الضمان الاجتماعي، ومعاشات التقاعد، مثل صندوق السيادة السعودي، وصندوق التقاعد الأميركي، وصندوق التقاعد البريطاني، التي تسعى إلى ضمان أمن وسيولة أصولها، وتخصص جميعها مبالغ كبيرة من السندات الأميركية.

ثم هناك المؤسسات المالية الخاصة الكبرى في العالم، وخاصة شركات التأمين العالمية العملاقة، والتي تخصص جميعها مبالغ ضخمة من سندات الخزانة الأميركية. تحتفظ المؤسسات المالية العالمية العملاقة بسندات الخزانة الأميركية كأصول أساسية لفترة طويلة، وتقوم بإعادة تمويلها من خلال سندات الخزانة الأميركية أو تصنع منتجات مالية أخرى.

وأخيرًا، هناك المجموعات المالية الخاصة الكبرى في العالم. تسعى العائلات الكبرى والمجموعات المالية في العالم إلى ضمان أمن واستقرار الثروة، فضلاً عن سيولة الأصول. إنهم جميعا يخصصون كميات كبيرة من الديون الأميركية.

من بين سندات الخزانة الأميركية البالغة قيمتها 36 تريليون دولار، يمتلك المستثمرون الأميركيون (المؤسسات الخاصة والأفراد) 55%؛ يحتفظ بنك الاحتياطي الفيدرالي بنسبة 13%، وتحتفظ صناديق الضمان الاجتماعي وغيرها بنسبة 7%.

يمتلك المستثمرون الأجانب 24% من الأسهم، وحاملو الأسهم هم في الأساس صناديق سيادية خارجية، وبنوك مركزية، وصناديق ضمان اجتماعي، ومعاشات تقاعدية، وشركات مالية عملاقة، وتكتلات كبيرة، وعائلات كبيرة. بالإضافة إلى اليابان والصين والمملكة المتحدة، التي تحتفظ بمبالغ كبيرة من الديون الأميركية، تحتفظ كندا وبلجيكا وفرنسا وأيرلندا وسويسرا كل منها بأكثر من 300 مليار دولار أميركي من الديون الأميركية، وتحتفظ سنغافورة والهند والبرازيل كل منها بأكثر من 200 مليار دولار أميركي، وتحتفظ النرويج والمملكة العربية السعودية وكوريا الجنوبية وألمانيا والمكسيك كل منها بأكثر من 100 مليار دولار أميركي.

لذلك، فإن سندات الخزانة الأمريكية هي الأصول الأساسية للسوق المالية العالمية، والتي تعادل حجر الزاوية في المبنى المالي العالمي. إذا انهارت سندات الخزانة الأميركية، فإن السوق المالية العالمية سوف تحترق.

سواء كانت سياسة الرسوم الجمركية المتبادلة التي ينتهجها ترامب ستؤثر على ائتمان السندات الأميركية، أو حتى ستهز المكانة العالمية للدولار الأميركي والتمويل الأميركي، فإن هذه هي القضية التي تثير قلق المستثمرين العالميين أكثر من غيرها في الوقت الحالي. وفي الواقع، فإن تأثير التعريفات الجمركية المتبادلة على الأسواق المالية الأميركية والعالمية قد حدث بالفعل. وفيما يلي استنتاج لتأثيرها من الأقل عمقا إلى الأعمق: أولا، تجاوزت التعريفات الجمركية المتبادلة توقعات السوق وكانت شديدة التقلب وعدم اليقين، مما أثار الذعر في السوق. هبطت أسواق الأسهم العالمية، كما انخفض الذهب والنفط الخام. لقد أصيب رأس المال بالذعر واختار التأمين على السندات الحكومية. وارتفعت قيمة سندات الخزانة الأميركية والسندات السيادية في الأسبوع الذي تم فيه تطبيق هذه السياسة. ثانياً، من المتوقع أن تؤثر التعريفات الجمركية المتبادلة على التضخم قصير الأمد في الولايات المتحدة وتزيد من توقعات الركود الاقتصادي.

لا شك أن سياسة التعريفات الجمركية المتبادلة سوف تدفع التضخم قصير الأجل في الولايات المتحدة إلى الارتفاع، وسوف تؤدي بشكل مباشر إلى زيادة أسعار الفائدة على سندات الخزانة الأميركية. ومع ذلك، فإن التعريفات الجمركية المتبادلة ليس لها أي تأثير على التضخم في الولايات المتحدة على المدى المتوسط والطويل. والسبب هو أن ارتفاع الرسوم الجمركية سيؤدي إلى انخفاض الطلب في السوق. سترتفع أسعار بعض السلع ذات مرونة الطلب الضعيفة في الأمد القريب، ولكن أسعار السلع ذات مرونة الطلب القوية ستنخفض. وبالتالي فإن معدل التضخم سوف يرتفع أولا ثم ينخفض. ويمكن أن نستنتج من هذا أيضًا أن سياسة التعريفات الجمركية المتبادلة سوف تعمل على خفض توقعات النمو الاقتصادي الأمريكي، وبالتالي خفض نمو أسعار أصول الأسهم، وهو أمر جيد بالنسبة لأصول الدخل الثابت، أي أن الصناديق تسعى إلى السندات الحكومية لتجنب مخاطر الركود. ثالثا، تؤثر التعريفات الجمركية المتبادلة على التجارة الدولية والأسواق المالية، وهو ما قد يضغط على العرض والطلب المالي في الولايات المتحدة.

في عصر العولمة والمالية، ينبغي النظر إلى الحساب الجاري وحساب رأس المال والحساب المالي معًا، ومن بينها نركز على العلاقة بين التجارة والتمويل.

الولايات المتحدة هي دولة تصدر الدولار الأمريكي والأصول المالية بالدولار الأمريكي. تصدر الدولار الأمريكي من جهة وتستورد السلع من جهة أخرى. من المستحيل تصدير الدولار الأمريكي والسلع في نفس الوقت. وفي الولايات المتحدة، ومع توسع الفائض التجاري، توسع أيضاً صافي الدخل على الحساب المالي.

الآن، يحاول ترامب رفع الرسوم الجمركية لتقليص العجز التجاري وإعادة التصنيع إلى الولايات المتحدة. إن تقديري هو أن ترامب لا يستطيع تحقيق هذا الهدف، لكنه يستطيع تعزيز خفض العجز التجاري الأميركي، وهو ما يعني أن الدولار الأميركي المتداول دولياً سوف ينخفض، وبطبيعة الحال سوف ينخفض الطلب على الأصول المالية الأميركية أيضاً. وبالتالي فإن الجانب الآخر من انخفاض العجز التجاري الأميركي هو انخفاض صافي الدخل على الحساب المالي.

يقال إن حكومة الولايات المتحدة تفكر في استعادة ضريبة بنسبة 30% على المستثمرين الأجانب الذين يحملون أصولاً مالية أميركية (تم إلغاؤها في سبعينيات القرن العشرين، لكن المستثمرين المحليين احتفظوا بهذه الضريبة). إذا تم تنفيذ هذه السياسة، فهذا يعني أن تكلفة الاحتفاظ بسندات الخزانة الأميركية بالنسبة للمستثمرين الأجانب سوف ترتفع، وهو ما من شأنه أن يقلل الطلب على سندات الخزانة الأميركية.

وبالتالي، فإن سياسة التعريفات الجمركية المتبادلة لن تؤثر على سوق التجارة فحسب، بل سيكون لها تأثير أيضًا على السوق المالية، مما قد يؤدي إلى انكماش حجم السوق المالية الأمريكية وتقليص الطلب والعرض على الديون الأمريكية. وهذا يشكل خطرا قصير الأمد على سندات الخزانة الأميركية.

إذا ارتفعت عوائد سندات الخزانة الأميركية، فكيف سيكون رد فعل ترامب؟

لقد أدت سياسة التعريفات الجمركية المتبادلة إلى انخفاض الطلب على سندات الخزانة الأميركية، مما تسبب في ارتفاع أسعار الفائدة على سندات الخزانة الأميركية، وبالتالي زيادة عبء الديون الأميركية. وهذا شيء لا يريد ترامب رؤيته، وهو أيضًا يشكل قيدًا على سياساته.

يأمل ترامب في التعامل مع هذه الأزمة من خلال سياستين:

أولاً، في حين ينخفض الطلب على الديون الأميركية، فإن تصحيحه للمالية الأميركية سيقلل من حجم العجز، وبالتالي تقليص نطاق التمويل الحكومي، وضغط المعروض من الديون الأميركية، وتحقيق التوازن فيها، وفي نهاية المطاف تثبيت أسعار الفائدة؛

ثانياً، يأمل ترامب أن يعمل مجلس الاحتياطي الفيدرالي على تسريع خفض أسعار الفائدة، حيث لا يملك ترامب أي سلطة أو قدرة على السيطرة على باول. رابعا، إذا أدت التعريفات الجمركية المتبادلة إلى مواقف متطرفة، فهل سيؤدي ذلك إلى انهيار الدين الأميركي؟

إن ما يسمى بالمواقف المتطرفة هي الحرب والحرب المالية.

يشعر كثيرون بالقلق من أنه في حالة اندلاع حرب، فإن الولايات المتحدة سوف تجمد الديون الأميركية التي يحتفظ بها المستثمرون الأجانب، أو ترفض دفع الفوائد وتتخلف عن السداد على الفور. تاريخيا، لم تكن هناك أي حالة تخلف حقيقية عن سداد الديون الأميركية، باستثناء حادثتين فقط. كانت إحداها عندما شنت بريطانيا حربًا ضد الولايات المتحدة وأحرقت دفاتر حسابات وزارة الخزانة الفيدرالية. وفي النهاية، تمكنت الخزانة الفيدرالية من استعادة المستثمرين ودفع الفوائد. وفي مرة أخرى، تأخر سداد الفائدة لعدد صغير من المستثمرين بسبب أعطال فنية. وفي أوقات أخرى، وحتى في الحالات المتطرفة مثل الحرب العالمية الثانية، كانت الولايات المتحدة تدفع الفائدة كالمعتاد.

إذا تطورت حرب التعريفات الجمركية المتبادلة التي يشنها ترامب إلى حرب مالية، وقامت دولة معينة ببيع ديونها الأميركية بطريقة مركزة، فهل ينهار الدين الأميركي؟ ليس هناك شك في أن السندات الأميركية سوف تتراجع بشكل حاد، ولكنها لن تنهار. لماذا؟

في هذه الحالة المتطرفة، سوف يقدم بنك الاحتياطي الفيدرالي ضمانة ويبدأ في طباعة النقود لشراء الديون الأميركية بشكل مستمر. إن بنك الاحتياطي الفيدرالي هو "المشتري الأخير" للديون الأميركية. وفي الأزمات القليلة الماضية، مثل الأزمة المالية في عام 2008 وأزمة الوباء في عام 2020، تدخل بنك الاحتياطي الفيدرالي لشراء السندات. وفي إحدى الأزمات، أعلنت عن شراء غير محدود للسندات، الأمر الذي أدى في نهاية المطاف إلى تغيير مجرى الأمور.

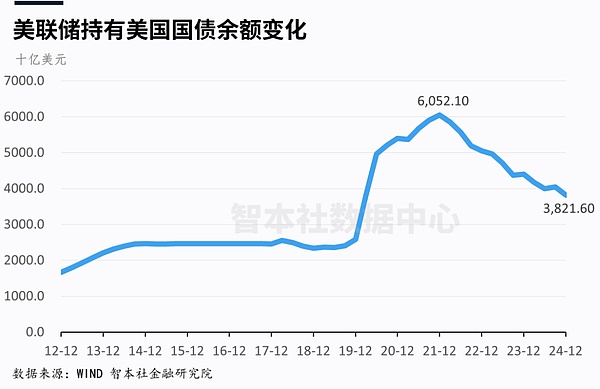

تشير البيانات إلى أنه بعد هذه الجولة من تشديد السياسة النقدية، انخفض حجم الديون الأميركية التي يحتفظ بها بنك الاحتياطي الفيدرالي من ذروة بلغت 6 تريليون دولار إلى 3.8 تريليون دولار، مما أطلق العنان لمساحة هائلة لشراء السندات.

هذا العام، دخل بنك الاحتياطي الفيدرالي في دورة من تخفيضات أسعار الفائدة. حتى لو ارتفع معدل التضخم في الولايات المتحدة على المدى القصير، فإنه سينخفض في نهاية المطاف. يملك بنك الاحتياطي الفيدرالي مساحة كافية لخفض أسعار الفائدة وشراء السندات للتعامل مع خطر انخفاض سندات الخزانة الأميركية. في شهري مايو/أيار ويونيو/حزيران، من المقرر أن يخفض بنك الاحتياطي الفيدرالي أسعار الفائدة، ومن المتوقع أن يتجاوز الخفض السنوي لأسعار الفائدة 100 نقطة أساس، وهو ما من شأنه أن يدفع أسعار سندات الخزانة الأميركية إلى الارتفاع.

وبالتالي، طالما أن بنك الاحتياطي الفيدرالي لا يزال موجودًا، فإن الدين الأمريكي لن يتخلف عن السداد، وطالما أن الدولار الأمريكي لم ينهار، فإن الدين الأمريكي لن ينهار.

وفيما يلي، سوف نستكشف بمزيد من التفصيل التأثير العميق لسياسة التعريفات الجمركية المتبادلة على السوق المالية الأميركية.

أولاً، علينا أن نفهم العلاقة بين الحساب الجاري والحساب المالي (مع ترك حساب رأس المال جانباً في الوقت الحالي).

على مدى العقود القليلة الماضية، أنتجت الولايات المتحدة الدولار الأمريكي بشكل مستمر، واستخدمت الدولار الأمريكي لتبادل السلع، واستوردت سلعًا على نطاق واسع، وصدرت دولارات أمريكية على نطاق واسع؛ تدفقت الدولارات الأميركية من الخارج إلى الولايات المتحدة من خلال شراء الأصول المالية مثل الأسهم الأميركية والسندات الأميركية. ولذلك، في الولايات المتحدة، يعاني الحساب الجاري من عجز طويل الأجل، في حين يعاني الحساب المالي من فائض طويل الأجل. وبناءً على ذلك، فمن المعقول أن تحافظ دولة ما على عجز/فائض تجاري معين. ومع ذلك، إذا استمر العجز التجاري لبلد ما في التوسع بينما استمر فائضه المالي في التوسع، فهذا أمر إشكالي. على الأقل يظهر هذا أن آلية التسعير قد فشلت، وأن سعر الصرف، وسعر الفائدة، وأسعار العمالة، وأسعار المواد الخام، وما إلى ذلك قد فشلت، وأن هناك نقصًا في التأثير التنظيمي على صادرات السلع الأساسية واستثمارات رأس المال.

في الواقع، فإن الخلل في الاقتصاد العالمي، بما في ذلك العجز/الفائض التجاري، ليس هو المشكلة، ولكن التدهور المستمر في العجز/الفائض التجاري هو المشكلة. قد لا يكون ترامب واضحًا بشأن المبادئ التي تقوم عليها هذه السياسة، ولكن فريقه وموظفيه واضحون جدًا بشأنها، وأهدافهم وأفعالهم متسقة جدًا.

تعتقد الحكومة الأميركية أن الخلل في الاقتصاد الأميركي يتجلى بشكل رئيسي في العجز المفرط في الحساب الجاري والتوسع المفرط في الحساب المالي. وبدورها، من شأن التعريفات المتبادلة أن تعمل على خفض فائض الحساب المالي مع خفض عجز الحساب الجاري.

ثانيا، نحن بحاجة إلى فهم العلاقة بين العجز التجاري والعجز المالي.

على مدى معظم نصف القرن الماضي في الولايات المتحدة، ومع اتساع العجز التجاري، اتسع العجز المالي أيضاً بالتبعية. وعلى الرغم من أن النسب كانت غير متسقة، فإن الاتجاهات كانت متسقة نسبيا. لماذا؟

إن العجز التجاري المتزايد في الولايات المتحدة يعني أن الولايات المتحدة تصدر المزيد من الدولارات، ويقوم بنك الاحتياطي الفيدرالي بإصدار الدولارات عن طريق شراء السندات الأميركية. إن إصدار المزيد من العملة الأساسية بالدولار الأميركي يتطلب إصدار المزيد من السندات الأميركية. والمنطق ينطبق أيضا في الاتجاه المعاكس. تصدر الحكومة الأميركية المزيد من سندات الخزانة الأميركية، ويشتري بنك الاحتياطي الفيدرالي المزيد من سندات الخزانة الأميركية، ويصدر المزيد من الدولارات الأميركية، ويستورد المزيد من السلع.

ونتيجة لذلك، توسع العجز التجاري الأمريكي والديون الحكومية في وقت واحد؛ إن العجز التجاري الأكبر يعني عبء ديون أكبر.

في السوق الحرة العالمية، يحافظ المستثمرون الأجانب على الطلب القوي على الدولار الأمريكي والسندات الأمريكية، وتظل أسعار الدولار الأمريكي والسندات الأمريكية قوية. هذا المنطق صحيح.

ومع ذلك، فإن هذا الأمر خطير للغاية إذا كانت أسعار السوق الحرة العالمية مشوهة، كما كانت الحال خلال العقود القليلة الماضية. في بيئة من فشل الأسعار العالمية أو عدم كفايتها، قد يخفي الازدهار الظاهري مخاطر هائلة. نحن نواجه حاليا هذا الغموض. ظاهريًا، لا يزال المستثمرون الأجانب مثل الصين واليابان يشترون كميات كبيرة من الدولار الأميركي والسندات الأميركية. ولكن هذا الأخير لا يزال قويا، ويمكن للولايات المتحدة أن تستمر في لعب لعبة العجز التجاري والفائض المالي. لكن الخطر الخفي وراء هذا هو أن التعريفات الجمركية غير المرئية تشوه أسعار السوق الدولية، وليس هناك وسيلة للتحذير من خطر استمرار تدهور العجز التجاري والعجز المالي، مما يؤدي إلى اختلال التوازن الاقتصادي العالمي وارتفاع الديون بين البلدان، التي فقدت قدرتها على التكيف.

ولذلك، فإن سياسة التعريفات الجمركية المتبادلة التي ينتهجها ترامب تحاول عكس اتجاه العجز التجاري الأميركي، والأمر الأكثر جوهرية هو أنها تحاول تخفيف العجز المالي وتخفيف مشكلة الديون الأميركية. وهذه قضية تستحق المتابعة والاستكشاف، وجوهرها هو انكماش الميزانية العمومية للحكومة الأميركية.

إذا أدت التعريفات الجمركية المتبادلة إلى خفض العجز التجاري الأميركي، فإنها سوف تؤدي أيضاً إلى خفض الفائض المالي الأميركي، وسوف ينخفض الطلب الخارجي على الديون الأميركية، وهو ما من شأنه أن يدفع بسهولة أسعار الديون الأميركية إلى الارتفاع. ومن ناحية أخرى، إذا نجحت الحكومة الأميركية في خفض ديونها وتقليص حجم العجز، فإن العرض الأميركي سوف ينخفض أيضاً، وهو ما من شأنه أن يدفع أسعار الديون الأميركية إلى الارتفاع بسهولة.

بالإضافة إلى ذلك، فإن خفض أسعار الفائدة من جانب بنك الاحتياطي الفيدرالي سوف يدفع أسعار سندات الخزانة الأميركية إلى الارتفاع، مما يعوض الضغوط الناجمة عن انكماش الطلب. في الواقع، تدعم سياسة خفض أسعار الفائدة التي ينتهجها بنك الاحتياطي الفيدرالي النظام المصرفي لتوسيع الائتمان (الائتمان الفضفاض)، وتشجع القطاع الخاص على توسيع ميزانيته العمومية، وتتولى المسؤولية من الحكومة الفيدرالية، التي تعمل على تقليص ميزانيتها العمومية، وبالتالي تعزيز النمو الاقتصادي. وبشكل عام، انخفض سعر سندات الخزانة الأميركية أولاً ثم ارتفع.

إذا انكمش السوق المالي الأميركي، فهل من الممكن أن يبيع المستثمرون الأجانب السندات الأميركية؟ في الواقع، منذ تسعينيات القرن العشرين وحتى ما قبل الأزمة المالية في عام 2008، كان المستثمرون الأجانب أكثر حرصاً على الاستثمار في السندات الأميركية. وعلاوة على ذلك، كلما اتسع نطاق الصادرات إلى الولايات المتحدة وكلما كبر الفائض التجاري لأي دولة، زادت حيازاتها من الديون الأميركية. وبعد ذلك، بدأت العديد من البلدان في تقليص حيازاتها من الديون الأميركية أو تنويع مخصصاتها من الديون الأميركية. ومع ذلك، فإن سندات الخزانة الأميركية تشكل الأصول الأساسية للسوق المالية العالمية، ومن الصعب العثور على بدائل بهذا الحجم الكبير والائتمان الجيد والسيولة. تبيع صناديق السيادة الوطنية والبنوك المركزية والمؤسسات المالية الكبرى والتكتلات الكبرى سندات الخزانة الأميركية، وأنا لا أعرف ما هي المنتجات التي ينبغي تخصيصها.

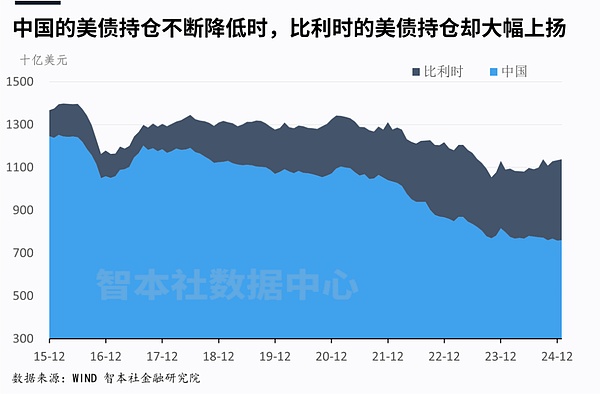

خلال الأعوام الخمسة عشر الماضية، عمدت الصين إلى تقليص حيازاتها من الديون الأميركية بشكل استراتيجي. انخفضت حيازات الصين من الديون الأميركية من 1.3 تريليون دولار في عام 2013 إلى 0.76 تريليون دولار (القيمة السوقية) في عام 2025، وفقا لأحدث البيانات، وهو انخفاض يزيد عن 500 مليار دولار. لكن هذه البيانات مضللة. تشير البيانات الأمريكية بشأن حيازات الصين من الديون الأمريكية التي أعلنتها الولايات المتحدة فقط إلى القيمة السوقية للديون الأمريكية التي تحتفظ بها إدارة الدولة الصينية للنقد الأجنبي في مؤسسات الحفظ الأمريكية، ولا تشمل الديون الأمريكية التي تحتفظ بها إدارة النقد الأجنبي الصينية بشكل غير مباشر من خلال سندات عالمية كبيرة وصناديق أخرى. وبشكل عام، عندما نقوم بتحليل المبلغ الفعلي لسندات الخزانة الأميركية التي تحتفظ بها الصين، فإننا نضيف المبلغ الإجمالي لسندات الخزانة الأميركية التي تحتفظ بها غرفة المقاصة الأوروبية في بلجيكا إلى المبلغ الإجمالي لسندات الخزانة التي تحتفظ بها الصين والذي أعلنته وزارة الخزانة الأميركية.

من الشكل أعلاه يمكننا أن نرى أنه من بداية عام 2017 إلى عام 2024، انخفضت حيازات الصين من سندات الخزانة الأمريكية بمقدار 292.1 مليار دولار أمريكي، في حين زادت بلجيكا حيازاتها من سندات الخزانة الأمريكية بمقدار 262.4 مليار دولار أمريكي خلال نفس الفترة. وبالتالي، فإن النطاق الفعلي لخفض الصين لحيازاتها من الديون الأميركية أصغر كثيراً. وعلاوة على ذلك، ومع تطبيق التعريفات الجمركية المتبادلة، فإن الفائض في الحساب المالي الأميركي سوف يتقلص، وقد يحتفظ المستثمرون الأجانب بعدد أقل من الدولارات والسندات الأميركية، وهو ما قد يعمل أيضاً على الحد من التوسع المالي في بلدان أخرى.

لذلك، في سياق التعريفات الجمركية المتبادلة، فإن حكمي على السوق المالية العالمية هو:

أولاً، وكما ذكرت في مقالتي السابقة، فإن التعريفات الجمركية المتبادلة قد أثرت على سوق الأسهم الأمريكية والأسواق المالية العالمية، مما يشير إلى أن سياسات ترامب قد وصلت إلى أدنى مستوياتها وأن أسوأ ما في السوق قد انتهى. مع فترة استثمارية تتراوح بين 3 إلى 4 سنوات، فهي فرصة جيدة لدخول أسواق الأسهم والسندات الأمريكية.

ثانيا، لا تزال الأسواق المالية العالمية مضطربة نسبيا هذا العام، وخاصة سوق الأوراق المالية. هناك مخاطر تتعلق بالأسعار في سندات الخزانة الأميركية، ولكنها لن تنهار. من الضروري زيادة تخصيص سندات الخزانة الأميركية (بدون اللجوء إلى الرافعة المالية) للتحوط من مخاطر الاضطرابات المالية.

الولايات المتحدة. سندات الخزانة هي نوع من الأصول ذات الفائدة التي تتمتع بائتمان جيد وسيولة جيدة، ويمكنها أن تتبنى استراتيجية "الهجوم والدفاع": عندما تنخفض الأسعار، يمكنك التراجع وتثبيت قسائم أعلى لفترة طويلة؛ عندما ترتفع الأسعار، يمكنك الهجوم والبيع للحصول على دخل مميز. في عصر الاضطرابات في الأسواق المالية العالمية، تظل سندات الخزانة الأميركية تشكل أصلاً أساسياً للتحوط من المخاطر.

تواجه عملة USDe المستقرة من Ethena Labs التدقيق وسط مقارنات بتاريخ Terra المضطرب، مما دفع إلى التفكير في استراتيجيات إدارة المخاطر.

Weiliangتقترح لندن إصدار عملات لندن بقيمة 100 جنيه إسترليني للمقيمين، بتمويل من ضريبة بنسبة 1٪ على أرباح القطاع المالي، بهدف الشمول المالي ومحو الأمية.

Alex

Alexتهدف زيارة جانيت يلين إلى الصين إلى معالجة هيمنة الصين في سوق السيارات الكهربائية وتحسين العلاقات الدبلوماسية، لكن التقدم النهائي لا يزال غير مؤكد.

Miyuki

Miyukiيقدم الانقسام الصلب Pectra الخاص بـ Ethereum ميزة استرداد اجتماعي رائدة، مما يعزز أمان المستخدم. ومع ذلك، لا تزال المخاوف قائمة بشأن المخاطر المحتملة المرتبطة بتفويض ملكية الأصول.

Weiliangيسعى ضحايا الاحتيال الاستثماري إلى استعادة 4.3 مليار دولار من عملة البيتكوين التي استولت عليها حكومة المملكة المتحدة، بعد الإدانة في قضية غسيل الأموال ذات الصلة.

Alexحصلت شركة RedStone Oracles على صفقة ضخمة بقيمة 500 مليون دولار مع Ether.Fi، مما أدى إلى تعزيز قدراتها في مجال AVS المزدهر.

Weiliangوألزم حكم المحكمة المتسلل بمصادرة 12.3 مليون دولار وتقديم 5 ملايين دولار كتعويض.

Catherine

Catherineارتبطت هذه المجموعة من المحتالين بالعديد من عمليات سحب البساط، بما في ذلك مشاريع مثل Magnate وKokomo وSolfire وLendora.

Kikyo

Kikyoتم تحديد معدل تحويل Notcoin للعملات المعدنية داخل اللعبة إلى الرموز المشفرة من 1000 إلى 1 NOT، مما يضمن العدالة لجميع اللاعبين. ويهدف المشروع أيضًا إلى مكافحة نشاط الروبوتات وإدخال استراتيجيات مبتكرة لتحقيق الدخل، وتعزيز النظام البيئي الديناميكي للألعاب.

Joy

Joyتتوقع مصلحة الضرائب الأمريكية ارتفاعًا كبيرًا في قضايا الجرائم الضريبية للعملات المشفرة وسط الموعد النهائي لتقديم الضرائب. يهدف التعاون مع شركات مثل تشيناليسيس إلى تعزيز جهود التنفيذ. ونحث دافعي الضرائب على الامتثال لمتطلبات الإبلاغ لتجنب التداعيات القانونية.

Alex