روبوت MEV الخاص بـ olana: انتصار بقيمة 1.8 مليون دولار في 20 ثانية

اكتشف كيف حقق روبوت MEV القائم على Solana، والذي تديره 2Fast، مبلغًا مذهلاً قدره 1.8 مليون دولار في 20 ثانية، مما يسلط الضوء على العالم الديناميكي والمعقد للعملات المشفرة.

Miyuki

Miyuki

ستصبح كل شركة تكنولوجيا مالية شركة عملات مستقرة

في حين أثارت العملات المستقرة الكثير من الضجيج والتشكيك والأمل والخوف، إلخ، أعتقد أننا تجاوزنا مرحلة مهمة. من عصر "الخدمات المصرفية كخدمة" (BaaS)، إلى عصر العملات المستقرة كبنية تحتية. ستُشكل شركات الأعمال بين الشركات (B2C) والشركات بين الشركات (B2B) وشركات البنية التحتية، التي تعتمد على العملات المستقرة في جوهرها، هذه الصناعة في العقد المقبل.

سيكون هذا التحول أكبر بعشر مرات من طفرة التكنولوجيا المالية في العقد الماضي.

لأننا ننتقل إلى طبقة بنية تحتية جديدة. عندما لا يزال الناس يعتبرون العملات المستقرة قناة دفع جديدة، وعندما يعتبرونها منصةً فوق جميع الطبقات الأخرى، سننتقل في النهاية إلى العملات المستقرة الأصلية. العملات المستقرة هي عبارة عن منصة.

النقاط الرئيسية لهذه المقالة:

العصر السابق: الخدمات المصرفية كخدمة (BaaS) وتنويرها للعملات المستقرة

لماذا تعتبر العملات المستقرة طبقة البنية التحتية (وليس مجرد قناة جديدة)

حمى العملات المستقرة والفتح التنظيمي

سيناريوهات التطبيق الكاملة

الوضع الاستراتيجي والآفاق المستقبلية

كما يُقال، الحمقى دائمًا متهورون.

لقد شهدنا هذا مؤخرًا في خدمات الأعمال كخدمة (BaaS).

اتسم عصر الخدمات المالية في العقد الأول من القرن الحادي والعشرين بتبني الشركات لتوزيع مُركز على الأجهزة المحمولة وبنية تحتية تُركز على السحابة.

شهدنا جيلًا من مُزودي البنية التحتية الجدد المُصممين خصيصًا للخدمات المالية. أصبح الوصول إلى جميع الأقسام وأنظمة تكنولوجيا المعلومات في البنوك متاحًا الآن عبر واجهات برمجة التطبيقات (APIs). ويشمل ذلك دمج العملاء، ومكافحة الاحتيال، ومكافحة غسل الأموال، وخدمات بطاقات الائتمان، وحتى خدمة العملاء في بعض الحالات. وقد مكّن هذا الشركات الجديدة من إطلاق تطبيقات جوال ومحافظ و"حسابات" لاستقطاب العملاء وخدمتهم بتكلفة أقل بكثير من الشركات القائمة. من خلال الجمع بين تقنيات واجهة برمجة التطبيقات (API) والهواتف المحمولة والحوسبة السحابية، استفادت شركات التكنولوجيا المالية أيضًا من مساعدة عدد قليل من "البنوك الراعية" التي رأت فرصةً لتوفير قنوات مصرفية، وحفظ الأموال، ونقلها إلى هذا المجال الجديد. وقد حققت بعض البنوك نجاحًا باهرًا بفضل "سهولة التعامل معها".

مصدر الصورة: Klaros Partners

بالنسبة لشركات FinTech، فإن نموذج أعمالها الأولي هو:

تحقيق الإيرادات من خلال رسوم تمرير البطاقة (التبادل)

تقليل تكاليف اكتساب العملاء (CAC) من خلال التكامل الرقمي السلس

كما يقول المثل: أرني آلية الحوافز وسأريك النتائج؟ بعض (وليس جميع) شركات التكنولوجيا المالية تُحسّن معدلات التحويل، وعند القيام بذلك، تبدو العديد من معايير الخدمات المالية وكأنها مُعقّدة. على سبيل المثال، إلزام العملاء بتقديم صفحات متعددة من الوثائق للتحقق من "اعرف عميلك" (KYC)، أو مراقبة المعاملات تحسبًا لمخاطر الإرهاب الدولي، في حين أن الغالبية العظمى من العملاء محليون. عندما كتبتُ "BaaS انتهى" في مارس 2023، كنا نشهد بالفعل بوادر ذلك. يُعدّ إنشاء الحساب لحظةً حاسمةً لكلا الطرفين للقبض على المجرمين. إذا كنتَ تنظر إلى إنشاء الحساب كعملية اختيار يجب إكمالها بأقل قدر من المُعقّد، فإن التفسير المُبسّط لقواعد قانون السرية المصرفية/مكافحة غسل الأموال سيؤدي إلى عملية إنشاء عالية المُعدلات. على مدار العامين الماضيين، مكّن هذا من إجراء عمليات الاحتيال وغسل الأموال عن بُعد على نطاق واسع، مُهاجمةً أضعف أجزاء النظام. ———مقتطف من "BaaS انتهى"

إذا كنتَ شخصًا سيئًا، فمن السهل مهاجمة البنوك الصغيرة الجديدة والبنوك الرقمية.

لكن النتائج ليست جيدة.

في 22 أبريل 2024، خسر عشرات الآلاف من العملاء مدخراتهم عندما أعلنت شركة Synapse، مُزودة تقنية البلوك تشين كخدمة (BaaS)، إفلاسها. لم تتمكن تطبيقات التكنولوجيا المالية من الوصول إلى هذه الأموال، ولم تتمكن البنوك الأساسية من تتبع أو التحقق من وجهة إنفاقها. وقد أثارت هذه الحادثة عناوين رئيسية في وسائل الإعلام الرئيسية، وفي قطاع الخدمات المصرفية، أصدرت الجهات التنظيمية سلسلة من أوامر الموافقة التي وجدت البنوك قاصرة في: إدارة مخاطر الطرف الثالث (أي بائعي واجهة برمجة التطبيقات وشركات التكنولوجيا المالية) مكافحة غسيل الأموال (أي أن الضوابط قد لا تكون متسقة عبر هذه الشركات) حوكمة مجلس الإدارة (أي هل الإدارة مسؤولة) حوكمة مجلس الإدارة src="https://img.foresightnews.pro/202506/842-1750070825700?x-oss-process=style/scale70">

حقوق الصورة: Klaros Partners

إن عواقب هذه الإخفاقات هائلة.

إذا لم تتمكن من إيقاف تدفق الأموال إلى الأشرار، فإن المجرمين يحصلون على أموالهم، وبالتالي يمولون المعاناة الإنسانية.

ومع ذلك، فإن الدرس هنا ليس أن خدمات BaaS أو FinTech سيئة؛ بل على العكس تمامًا. اليوم، لدينا: إمكانية فتح حسابات مجانية للمهاجرين وذوي الدخل المحدود. إمكانية استخدام السيولة النقدية (الأموال التي بحوزتك) للموافقة على القروض، مما يعني أن المزيد من الناس يمكنهم تجنب الإفلاس. بطاقات إدارة إنفاق فعّالة. الإقراض المدمج للأسواق الإلكترونية والشركات الصغيرة والمتوسطة وحلول البرمجيات كخدمة (SaaS) العمودية. لقد أعادت العلامات التجارية المالية الكبيرة الناجحة تشكيل هذا القطاع. أصبحت تطبيقات مثل Cash App وVenmo وChime وAffirm وRevolut وMonzo وNubank وStripe وAdyen، وغيرها من العلامات التجارية المفضلة لديك، أسماءً مألوفة في أسواقها وقطاعاتها. لقد غيّرت التكنولوجيا المالية جذريًا كيفية توزيع التمويل ورفعت معايير تجربة المستخدم. لقد تعلمنا للتو بعض الدروس على طول الطريق. إن حجم الاستثمار في العملات المستقرة والنشاط العابر للحدود قد يجعل أي انهيار له عواقب وخيمة. مع أنني أعلم أنه من المستحيل منع حدوث الأمور السيئة تمامًا، آمل أن تتعلم الشركات التي تعتمد على العملات المستقرة من أخطاء ونجاحات عصر الخدمات المصرفية كخدمة (BaaS) وألا تنجرف وراء حمى الذهب القادمة. 2. تحرير اللوائح التنظيمية وزيادة التمويل 2.1 تحرير اللوائح التنظيمية قد يغير المسودة الحالية لقانون GENIUS كل شيء. وفقًا للمسودة، إذا كنتَ مُصدِرًا مُصرَّحًا له للعملات المستقرة، يُمكنك مُعاملة العملات المستقرة كمُعادلات نقدية في ميزانيتك العمومية. وهذا أمرٌ بالغ الأهمية.

لنأخذ بطاقات الدفع المُسبق كمثال. فهي تتطلب تراخيص تحويل الأموال، وقواعد إعادة الأموال إلى الوطن، ومتطلبات حماية المستهلك. النقد كالنقود في جيبك. إنه ببساطة أسهل بكثير في الاحتفاظ به وإدارته. قد ترث العملات المستقرة هذه البساطة.

من المتوقع أن ينمو تمويل الشركات المُرتبطة بالعملات المستقرة عشرة أضعاف على أساس سنوي. تمويل الأعمال المتعلقة بالعملات المستقرة: في حال إقرار قانون GENIUS، ستُنشأ قناة عملات مستقرة جديدة ومنظمة، وفئة جديدة من البنوك تُسمى جهات إصدار العملات المستقرة المرخصة (PPSIs). هذا يعني أن كل رائد أعمال، ومستثمر استثماري، وشركة دفع، ومصرفي ظل، وحتى البنوك الكبرى، سيتخذون إجراءات للدفاع عن هذه الفرصة الجديدة أو اغتنامها. 3. أطروحة: العملات المستقرة كمنصة

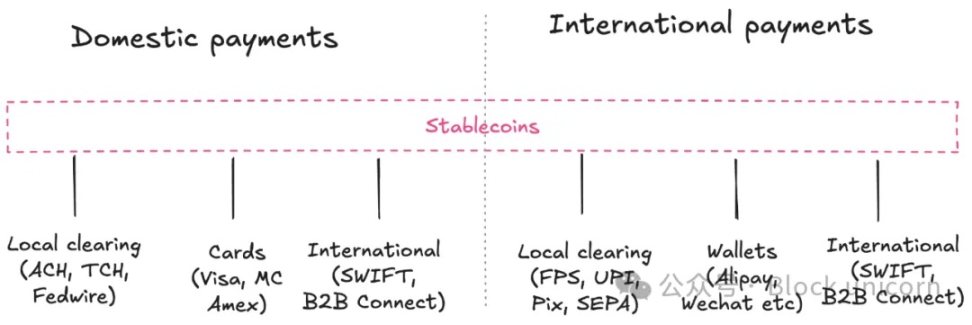

تُستخدم العملات المستقرة اليوم كقنوات دفع بديلة عبر الحدود، وقد تصبح في المستقبل قنوات دفع محلية.

ولكن إذا نظرت إلى هذا فقط، فأنت تغفل الصورة الكاملة. تُعدّ العملات المستقرة أيضًا منصةً تُضاف إلى قنوات مثل SWIFT وACH وPIX وUPI، لتصبح البنية التحتية التي تربط بينها جميعًا. وهذا سيفتح الباب أمام حالات استخدام وفرص جديدة.

في النهاية، ستُنشئ العملات المستقرة طبقة تجريد فوق قنوات الدفع الحالية، تمامًا كما فعل الإنترنت لمُشغّلي الاتصالات. وبالمثل، ستُصبح قطاعات بأكملها "مُعتمدة على العملات المستقرة"، كما رأينا في الفيديو والمراسلة والتجارة الإلكترونية. ستؤدي هذه الطبقة الشبكية في النهاية إلى التخلص من الوسطاء وخفض التكاليف. ———مقتطف من مقال "العملات المستقرة ليست أرخص، بل أفضل"

أتخيل الأمر كما يلي:

العملات المستقرة كمنصة

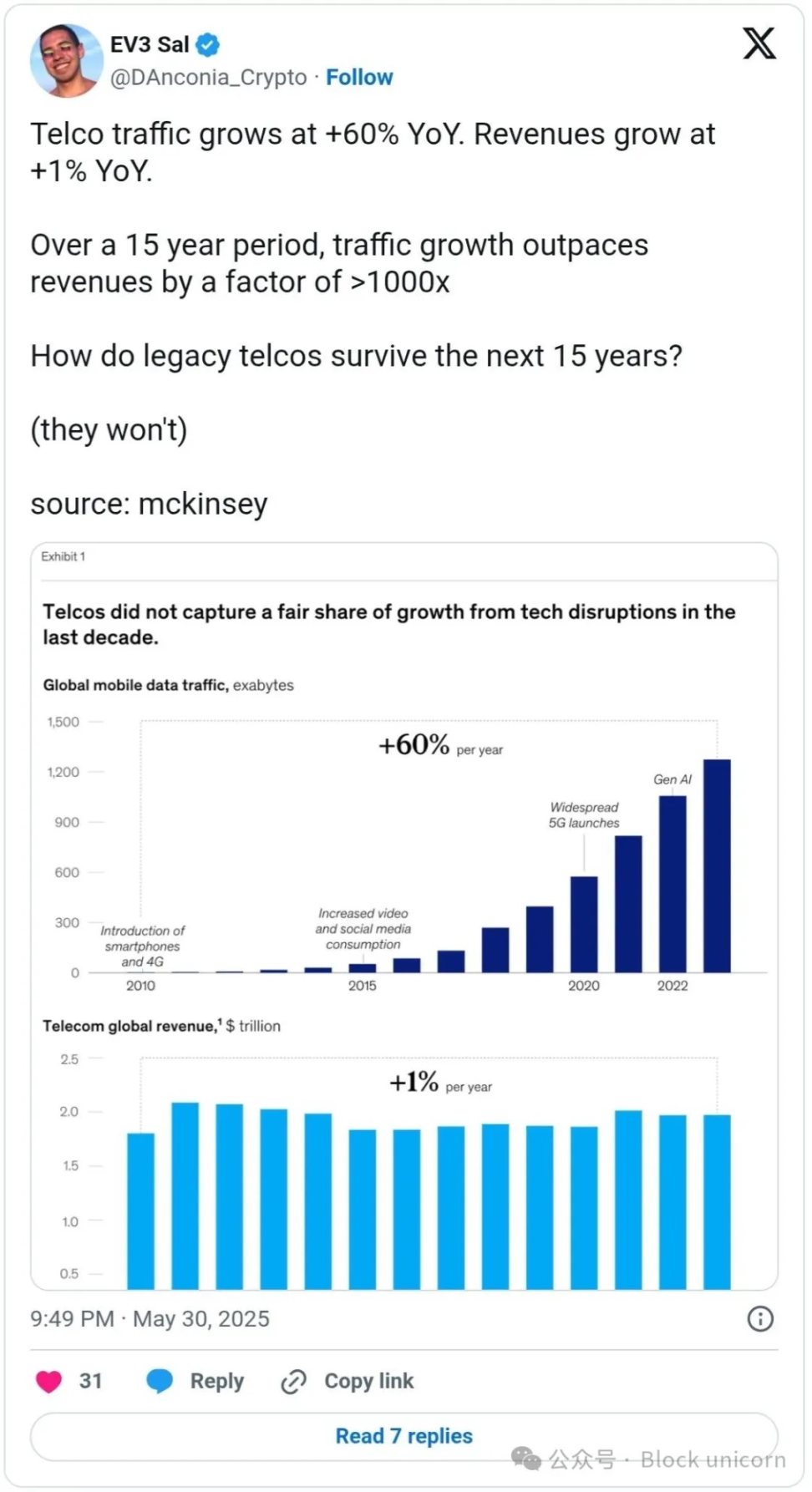

هذا ما يبدو عليه التغيير الجذري في المنصات. تنمو حركة الاتصالات بنسبة 60% سنويًا، وتنمو الإيرادات بنسبة 1% سنويًا. خلال 15 عامًا، تجاوز نمو حركة الاتصالات نمو الإيرادات بأكثر من 1000 مرة.

ستُصبح الشركات القائمة التي لا تتكيف مع طبقة المنصات الجديدة سلعًا أساسية.

ستُحدث العملات المستقرة للمدفوعات ما أحدثه الإنترنت في قطاع الاتصالات - إذ ستُنشئ طبقة منصات تجعل البنية التحتية الأساسية قناةً أساسيةً.

يمكننا أن نرى هذه الطبقة من البنية التحتية تظهر في كل تدفق دفع ونموذج عمل. وإليك كيفية عملها.

نعم، تُعدّ العملات المستقرة اليوم بمثابة قنوات دفع بديلة. ولكن هذه مجرد الأساسيات. يعتبرها معظم الناس قناة دفع، كما هو موضح في الصورة أدناه، وليست منصة.

العملات المستقرة كقنوات دفع - إنها كل ذلك وأكثر.

تكمن الفرصة الحقيقية في ما يمكن أن تُمكّنه من بنية تحتية.

4.1 العملات المستقرة للمدفوعات الدولية - نقطة البداية

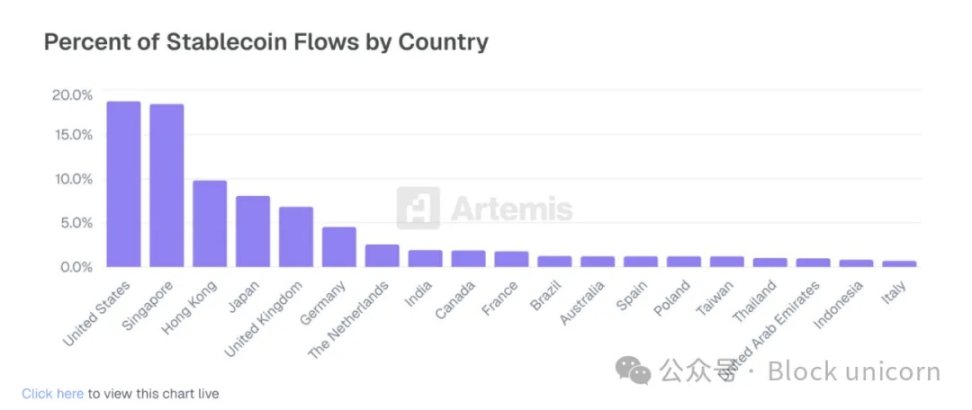

لا شك أن الاستخدام الرئيسي للعملات المستقرة هو المدفوعات عبر الحدود. مسارات العملات الرئيسية هي الدول الآسيوية، تليها الولايات المتحدة ودول أمريكا اللاتينية (المكسيك والبرازيل والأرجنتين).

مجموعة العشرين تقود المدفوعات إلى دول الجنوب العالمي باستخدام ترون وتيثر

هناك أنواع متعددة من المدفوعات العابرة للحدود. دعونا نتعمق في كل عملية دفع.

حالات استخدام التبني المبكر لأنظمة الدفع بين الشركات:

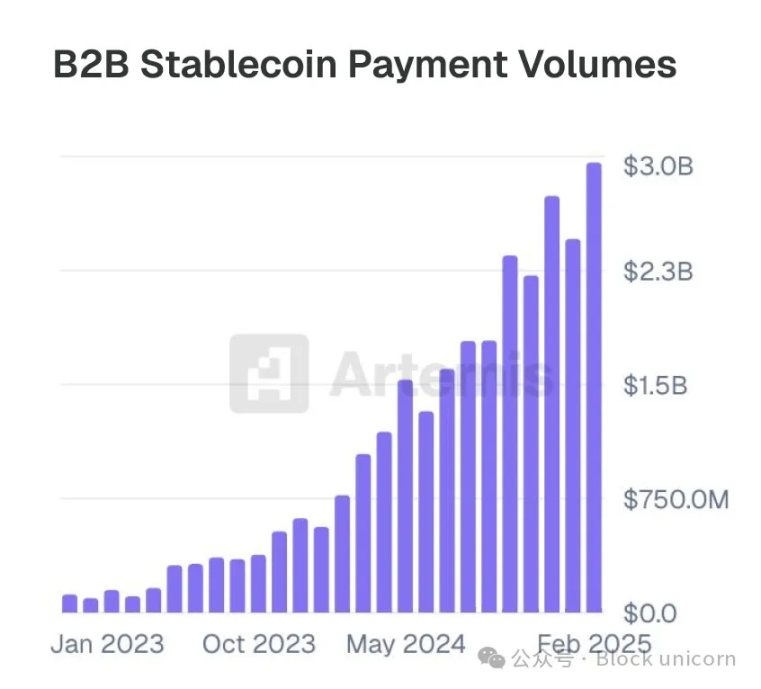

الشركات الناشئة لتوسيع السوق (مثل سبيس إكس): للإدارة المالية، ومدفوعات الموردين، والمدفوعات بين الشركات. الرواتب والمدفوعات الدولية (مثل Deel وRemote): سيدفع المقاولون وممثلو أصحاب العمل إلى محافظ العملات المستقرة. أجرت Artemis استطلاعًا لأكثر من 30 شركة تعمل في مجال العملات المستقرة، ووجدت أن فئة B2B تنمو بنسبة 400% سنويًا (وتتسارع)، مما يجعلها أسرع الفئات نموًا. (ملاحظة: الحجم الموضح في الرسم البياني أدناه لا يمثل سوى جزء من السوق الإجمالية).

كما يوضح منحنى النمو، يُعد هذا نموًا كبيرًا.

حاليًا، تُشكل السيولة في الميل الأخير وفروق أسعار الصرف الأجنبي اختناقات، ولكن شركات جديدة مثل Stablesea وOpenFX وVelocity تدخل السوق لتغيير هذا.

تشمل حالات استخدام العملات المستقرة عبر الحدود للمستهلكين ما يلي:

التحويلات المالية ومعاملات نظير إلى نظير (مثل Sling Money): يستخدم العملاء العملات المستقرة لإرسال الأموال عبر الحدود، وهو أسرع وغالبًا ما يكون أرخص.

البطاقات المرتبطة بالعملات المستقرة: تُعرف أيضًا باسم "بطاقات الدولار"، وهي تسمح للمستهلكين في دول نصف الكرة الجنوبي بشراء خدمات من Netflix أو ChatGPT أو Amazon.

أظهر استطلاع Artemis أيضًا أن بطاقات P2P والعملات المستقرة المرتبطة بها نمت بأكثر من 100% على أساس سنوي، مع حجم معالجة معاملات لا يقل عن مليار دولار أمريكي في العينة.

أصبحت العملات المستقرة سمة مميزة للبنوك الرقمية مثل Revolut وNubank، ورغم أن استخداماتها لا تزال محدودة اليوم، فمن المرجح أن تتوسع في المستقبل. وتتمتع تطبيقات مثل Revolut، التي بدأت كتحويلات مالية ومعاملات P2P، بموقع فريد للاستفادة من هذه القناة الجديدة.

حاليًا، غالبًا ما تكون فروق أسعار الصرف الأجنبي أعلى والسيولة أقل في معاملات العملة المحلية. لكن هذا يتغير.

لا يزال مشهد المدفوعات المحلية يتشكل، ولكنه مثير للاهتمام. 4.2 العملات المستقرة للمدفوعات المحلية (الاتجاه المستقبلي) تشمل حالات استخدام B2B المحلية ما يلي: العملات المستقرة ذات العوائد على مدار الساعة طوال أيام الأسبوع (على سبيل المثال ONDO أو BUIDL): حاليًا، تقوم سندات الخزانة الأصلية المشفرة بتحويل العملات المستقرة إلى سندات خزانة رمزية لتجنب التحويل إلى العملة الورقية. إذا أمكن تطبيق هذه الوظيفة المتاحة على مدار الساعة طوال أيام الأسبوع في نظام تخطيط موارد المؤسسة (ERP)، فقد تكون جذابة للغاية لأي أمين صندوق في أي شركة.

العملات المستقرة كبديل لهياكل FBO (مثل Modern Treasury): من سمات اللوائح الأمريكية أنه كمؤسسة غير مصرفية، يتطلب تحويل الأموال نيابةً عن العميل عادةً هيكل "حساب المستفيد" (FBO). هذه الحسابات معقدة الإعداد. يتيح منتج Modern Treasury من العملات المستقرة للفرق المالية إعداد عمليات الدفع للعملاء دون الحاجة إلى هيكل FBO.

حسابات B2B مخصصة للعملات المستقرة (مثل Altitude): يمكن أن تكون "الحسابات بلا حدود" التي تقدمها Wise أو Airwallex مخصصة للعملات المستقرة. هذه الحسابات مقومة بالدولار الأمريكي، ولكنها توفر واجهة تشغيلية لإدارة الفواتير والنفقات والشئون المالية.

لا تزال حالات استخدام المستهلكين المحليين في مراحلها الأولى، وتشمل:

حسابات "الجاري" الخاصة بالعملات المستقرة (مثل Fuse): تجارب استهلاكية مماثلة لتطبيقات Wise وRevolut أو تطبيقات التحويلات المالية، ولكنها عالمية افتراضيًا. تتوفر هذه الخدمات حاليًا في دول الجنوب، ولكنها قد تكون نموذجًا جديدًا منخفض التكلفة لمشاريع التكنولوجيا المالية الاستهلاكية.

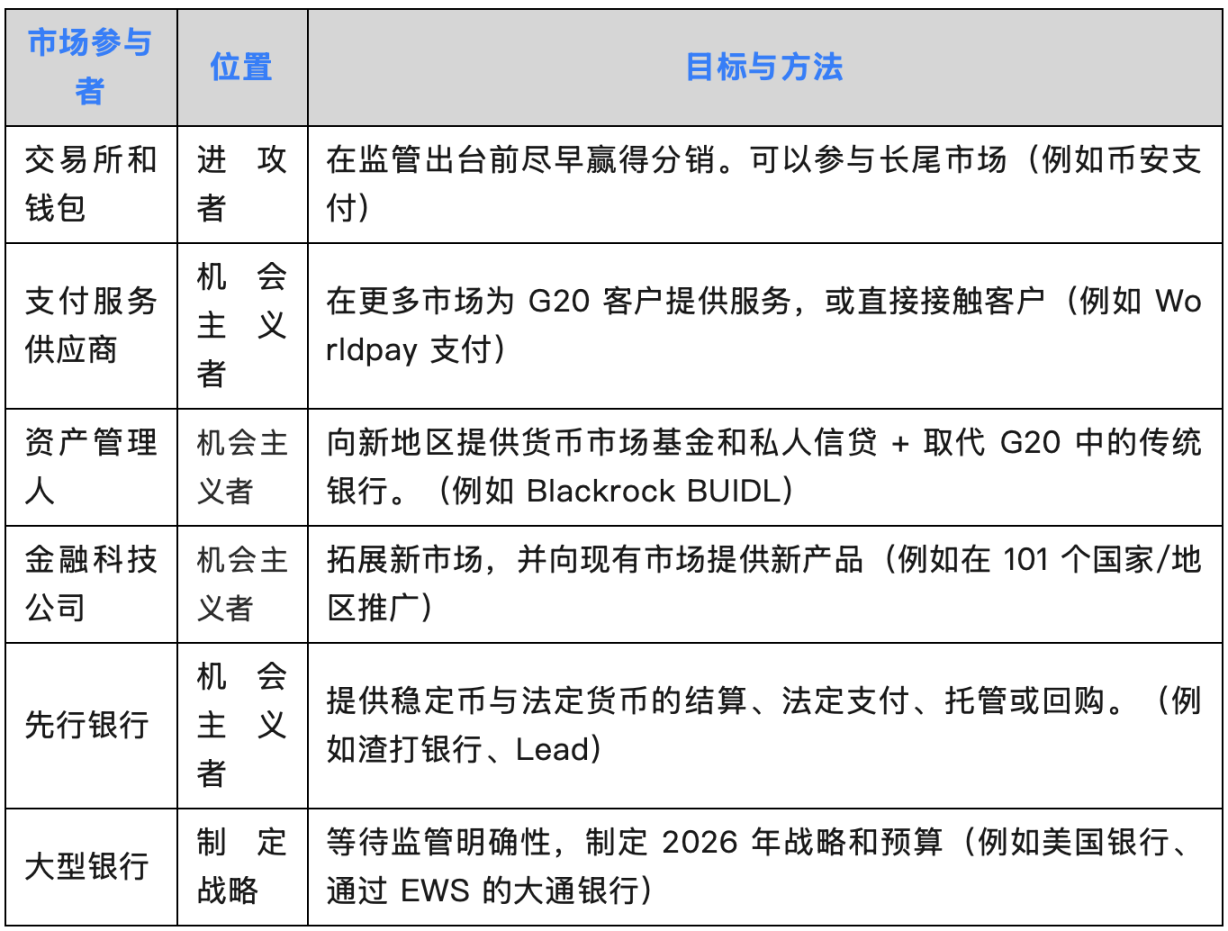

مشاريع البطاقات مسبقة الدفع: نظرًا لأن العملات المستقرة قد تتمتع بمكافئ نقدي، لا يحتاج أمناء الصناديق إلى إدارة تعقيدات الالتزامات مسبقة الدفع، بل يمكنهم الوصول إلى أموال قابلة للبرمجة تُسجل في الميزانية العمومية مثل النقد، ولكن تتدفق مثل المدفوعات الرقمية. العملات المستقرة من نظير إلى نظير (P2P): تُهيمن Zelle وVenmo وPix وFaster Payments على أسواقها المحلية، ولكن إذا أصبحت العملات المستقرة نموذج تطوير بديل، فقد تحتاج هذه التطبيقات إلى دعمها كواجهة أمامية فقط. 4.3 التمويل والبنية التحتية (الطبقة المخفية) الطبقة المخفية هي البنية التحتية. أصبحت التكنولوجيا المصرفية نفسها التكنولوجيا الأساسية للعملات المستقرة. إصدار العملات المستقرة كخدمة (مثل Brale وM^0): قد ترغب البنوك والمؤسسات المالية غير المصرفية في إنشاء عملاتها المستقرة الخاصة لجذب الودائع، أو لتجنب الرسوم التي تفرضها جهات الإصدار الأخرى. العملات المستقرة كنواة جانبية (مثل Stablecore): قد ترغب البنوك في إنشاء نظام تسجيل يتفاعل مع العملات المستقرة، بشكل مستقل عن منصتها التقليدية. يمكن للنواة الجانبية تحقيق ذلك، مع الحفاظ على توافقها مع النواة الرئيسية. توفر العملات المستقرة بنية تحتية شبيهة بـ BaaS (مثل Squads Grid): توفر للمطورين واجهة برمجة تطبيقات بسيطة لإنشاء منتجات مالية للمستهلكين، أو B2B، أو منتجات مالية مدمجة بسرعة. قللت معظم الشركات في السوق بشكل كبير من تقدير مدى إعجاب المطورين بسهولة العملات المستقرة. بالنسبة لشركات مثل Stripe، كانت الراحة سر النجاح. يمكنك تخيل إمكانيات أخرى. كتجربة فكرية، فكر في العملات المستقرة كنظام تسجيل عالمي قابل للبرمجة يمكن لأي شخص التوفيق بينه وعرضه. يمكن تعيين كل عنوان محفظة إلى واجهة أمامية معروفة أو منشئ محفظة، ويمكن لهذه الشركات التعاون على الفور عندما تظهر مشكلات KYC أو AML. 4.4 التموضع الاستراتيجي للعملات المستقرة السوق الحالية بها مهاجمون وانتهازيون ومشاركون ما زالوا يراقبون ويصوغون استراتيجيات.

في الوقت الحالي، تحدث الغالبية العظمى من النشاط على منصات جديدة مثل بورصات العملات المشفرة والمحافظ، ولكن الانتهازيين هم بعض الشركات التي تضع نفسها الآن للاستفادة من العملات المستقرة كخطوط دفع جديدة:

فيما يلي أفكاري حول أي منها:

الهجوم:

مديرو الأصول: بلاك روك، وفرانكلين تمبلتون، وفيديليتي، من بين شركات أخرى، يعتمدون على البنوك لتسوية التحويلات البنكية. لقد استحوذت هذه الشركات على حصة سوقية من البنوك في صناديق الائتمان وأسواق النقد منذ الأزمة المالية. تربط العملات المستقرة كل ذلك بطبقة تسوية فورية على مدار الساعة طوال أيام الأسبوع.

تعمل شركات المدفوعات مثل Stripe وWorldPay وDlocal على توسيع عدد الأسواق التي يمكنها العمل فيها وأنواع تدفقات الدفع التي تقدمها. تؤثر "الحسابات المالية" على جوهر عملات البنوك المركزية المالية الكبيرة، ولكنها غالبًا ما تستهدف شرائح عملاء جدد.

المدافعون:

البنوك الكبيرة: ناقشت بنوك جي بي مورغان وبنك أوف أمريكا وسيتي جروب وبنوك أمريكية أخرى إطلاق عملاتها المستقرة الخاصة في وقت مبكر. أعتقد أن هذه قد تكون محاولةً للاستحواذ على حصة سوقية من هذه "القناة" الجديدة للدفع المحلي والعابر للحدود، وكما تُهيمن البنوك على مدفوعات النظير للنظير عبر Zelle، فقد تُهيمن "حتمًا" على هذه القناة الجديدة أيضًا.

البنوك الصغيرة: بدأت بممارسة الضغط ضد العملات المستقرة. من المرجح أن يقوم مُصدرو العملات المستقرة، ومديرو الأصول، والبنوك الكبيرة بسحب الودائع من حساباتهم الجارية ذات العائد المنخفض، لذا فإن البنوك الصغيرة هي الخاسر الأكبر.

ستكون هناك مجموعة من البنوك الانتهازية التي، كما رأينا مع الخدمات المصرفية الراعية، ستجني فرصًا هائلة من خلال إحداث ثورة في العملات المستقرة.

في الواقع، تختلف الفرص باختلاف حالات الاستخدام. تستكشف الشركات الناشئة تدفقات دفع جديدة، بينما يُوسّع مُقدمو خدمات الدفع (PSPs) نطاق وصولهم إلى السوق من خلال التدفقات الحالية. في المستقبل، سيجد مديرو الأصول والبنوك مكانهم في السوق، ربما أقرب إلى أعمالهم الأساسية الحالية. 5. الانتقادات والمخاوف، ولماذا يُبالغ في معظمها: سألخص الانتقادات أدناه: الانتقادات: ستُحفز العملات المستقرة سيناريوهات هروب الودائع المصرفية. الانتقادات: ستُشكل شركات التكنولوجيا الكبرى احتكارًا نقديًا. الرد: هذا قلق مشروع، لكن الإطار يجعل من غير المرجح أن تُصدر شركات التكنولوجيا الكبرى عملات مستقرة مباشرةً - ستستخدمها، ولن تُصدرها. يُمثل التحول إلى شركة مساهمة عامة (PPSI) عائقًا تنظيميًا كبيرًا بالنسبة لها. الانتقادات: ستتسبب في خسارة البنوك المحلية لودائعها. الرد: صناديق سوق المال تُسبب هذا بالفعل. ستزدهر البنوك المحلية التي تتكيف مع تقديم خدمات العملات المستقرة. الانتقادات: "إنها عملة مشفرة" تعني أنها مليئة بالجرائم والاحتيال. الرد: حان الوقت للتخلي عن هذه النظرة. مستقبل التمويل يكمن في سلسلة التوريد، ورأس المال المؤسسي هو من يبني البنية التحتية. هناك مخاطر حقيقية وجديدة، مثل إدارة المفاتيح، والحفظ، والسيولة، والتكامل، ومخاطر الائتمان، والتي ينبغي التركيز عليها.

النقد: العملات المستقرة هي مجرد تحكيم تنظيمي لأن "امتلاك USDC يجب أن يكون بنفس صعوبة امتلاك الدولار". الرد: حققت التكنولوجيا المالية نفسها تحكيمًا تنظيميًا من خلال تعديل دوربين. من الأسهل تطوير العملات المستقرة، ولكن يوجد أيضًا نظام ترخيص متكامل.

أعتقد أن هذا النقاش سيستمر.

ستقود العملات المستقرة العصر المالي القادم، وقد بدأت رؤيتنا للمستقبل للتو.

يمكن تحويل كل ما نقوم به اليوم إلى عملة مستقرة، وعندها سيكتسب القطاع المالي قوةً عظمى. يمكننا بناء تمويل فوري وعالمي ومرن. يمكننا إعادة بناء مكعبات ليغو المالية لنكون أكثر ملاءمةً للمطورين.

يُخبرنا عصر الخدمات المصرفية كخدمة (BaaS) أن البنية التحتية الجديدة تخلق فرصًا هائلة ومخاطر هائلة. الشركات التي تتعلم من نجاحات وإخفاقات ذلك العصر ستنجح في عصر العملات المستقرة في جوهرها.

تحتاج كل شركة إلى استراتيجية عملات مستقرة. كل شركة تكنولوجيا مالية، كل بنك، كل فريق مالي. لأن هذا أكثر من مجرد سكة دفع جديدة، إنه طبقة المنصة التي سيُبنى عليها كل شيء آخر.

أدعو كل قارئ إلى الاستفادة من دروس الماضي.

إن الحوادث أمر لا مفر منه، وستسوء الأمور، وهذا أمر مفروغ منه.

وهذا يشمل كيفية حماية نفسك عندما تتعطل الأشياء حتمًا.

اصنع أشياء رائعة.

وابق آمنًا.

اكتشف كيف حقق روبوت MEV القائم على Solana، والذي تديره 2Fast، مبلغًا مذهلاً قدره 1.8 مليون دولار في 20 ثانية، مما يسلط الضوء على العالم الديناميكي والمعقد للعملات المشفرة.

Miyukiاستكشف الديناميكيات المعقدة لسوق Bitcoin من خلال تحليلنا المتعمق لتأثير Grayscale وFTX. افهم كيف يشكل هؤلاء اللاعبون الرئيسيون وقوى السوق الأوسع تقلبات عملة البيتكوين ومسارها المستقبلي.

Weiliang

Weiliangاكتشف القصة المثيرة لانحدار الثنائي الأب والابن إلى شبكة الإنترنت المظلمة، مما يؤدي إلى عملية غسيل بيتكوين سيئة السمعة باسم "Xanaxman". اكتشف كيف تمكنت سلطات إنفاذ القانون من فك تشابك هذه الشبكة المعقدة من الجرائم الإلكترونية.

Weiliangاكتشف كيف يمكن للتأخير الاستراتيجي لشركة Ripple في الدعوى القضائية المرفوعة من هيئة الأوراق المالية والبورصة أن يشير إلى تحول محوري في تنظيم العملات المشفرة، مع نظرة ثاقبة على التأثير السياسي المحتمل والتواريخ الرئيسية لعام 2024.

Miyukiاستكشف الرحلة الفريدة لـ Tron (TRX) أثناء انفصالها عن السوق، بما في ذلك تأثيرها على المستثمرين وسوق العملات المشفرة وما ينتظرنا في هذا العصر الجديد من العملات المشفرة.

Weiliangاكتشف كيف تقوم شبكة Hedera بتشكيل مستقبل الحكم اللامركزي من خلال التزامها الاستراتيجي بأكثر من 400 مليون دولار في HBAR. اكتشف التأثير على تقنية blockchain والاقتصاد الرقمي.

Miyukiاكتشف الديناميكيات المثيرة للاهتمام لسوق العملات المشفرة بينما نتعمق في الارتفاع بنسبة 330% في قيمة TROLL، ونحلل تأثير تأثير Elon Musk على وسائل التواصل الاجتماعي والآثار الأوسع على المستثمرين وعالم العملات المشفرة

Brian

Brianاستكشف العالم الديناميكي للعملات المشفرة الميمية من خلال تحليلنا المتعمق لعملة Drake's WYNN وDogecoin وShiba Inu. اكتشف كيف يشكل تأثير المشاهير السوق وما يخبئه المستقبل لهذه العملات الرقمية

Weiliangانغمس في عالم Dogwifhat، العملة الميمية المستندة إلى Solana والتي أحدثت موجات في سوق العملات المشفرة من خلال قائمة Bybit والارتفاع الكبير في الأسعار. اكتشف إمكاناتها وسحرها في أحدث مدونتنا.

Miyukiتبلغ القيمة السوقية لرمز النقش المستند إلى Avalanche الآن أكثر من 43 مليون دولار أمريكي، وتبلغ قيمة النعناع أكثر من 2 دولار أمريكي لكل دار سك العملة.

Alex

Alex