تقتصر الأنشطة التجارية على "الإصدار والنقطة الأخيرة مثيرة للاهتمام بشكل خاص: يمكنك إحداث ثورة في التمويل، ولكن لا يمكنك أبدًا استخدام التمويل الثوري لأي شيء آخر.

نحن نشهد إضفاء الطابع المؤسسي على حركة من المفترض أن تكون مناهضة للمؤسسة. يشعر مُصدرو العملات المستقرة الحاليون، مثل سيركل، بالابتهاج لأنهم كانوا ملتزمين إلى حد كبير بالفعل، وكل ما عليهم الآن هو مشاهدة منافسيهم الأقل تنظيمًا يُطردون من الساحة. في هذه الأثناء، تواجه تيثر خيارًا مصيريًا: إما أن تصبح شفافة وخاضعة للمساءلة، أو تُحظر من البورصات الأمريكية بحلول عام ٢٠٢٨. بالنسبة لشركة بدأت أعمالها بالتعتيم والخدمات المصرفية الخارجية، فإن هذا أشبه بترك مصاص دماء يعمل في نوبة النهار. بالطبع، نظرًا لحجم تيثر، قد لا تهتم كثيرًا بهذا الأمر. فبقيمة ١٦٢ مليار دولار، فهي أكبر من جولدمان ساكس، وأكبر من الناتج المحلي الإجمالي لمعظم الدول، ولنكن صادقين، أكبر من كامل الجهاز التنظيمي الذي يحاول تقييدها. عندما تصل إلى هذا المستوى من الحجم، يبدو "الامتثال أو المغادرة" أقرب إلى اقتراح لا تهديدًا.

"بند ليبرا"، الذي يمنع عمالقة التكنولوجيا أساسًا من إصدار عملات مستقرة حسب رغبتهم، سُمي تيمنًا بمحاولة فيسبوك الفاشلة لإطلاق عملة رقمية عالمية. هل تذكرون عندما كان الجميع يخشى أن يُقوّض فيسبوك العملات السيادية؟ في ظل النظام الحالي، يحتاج فيسبوك إلى موافقة بالإجماع من المجلس الفيدرالي لإصدار عملة مستقرة، ويجب ألا تدفع العملات فوائد وأن تكون مدعومة بالكامل بديون الحكومة الأمريكية.

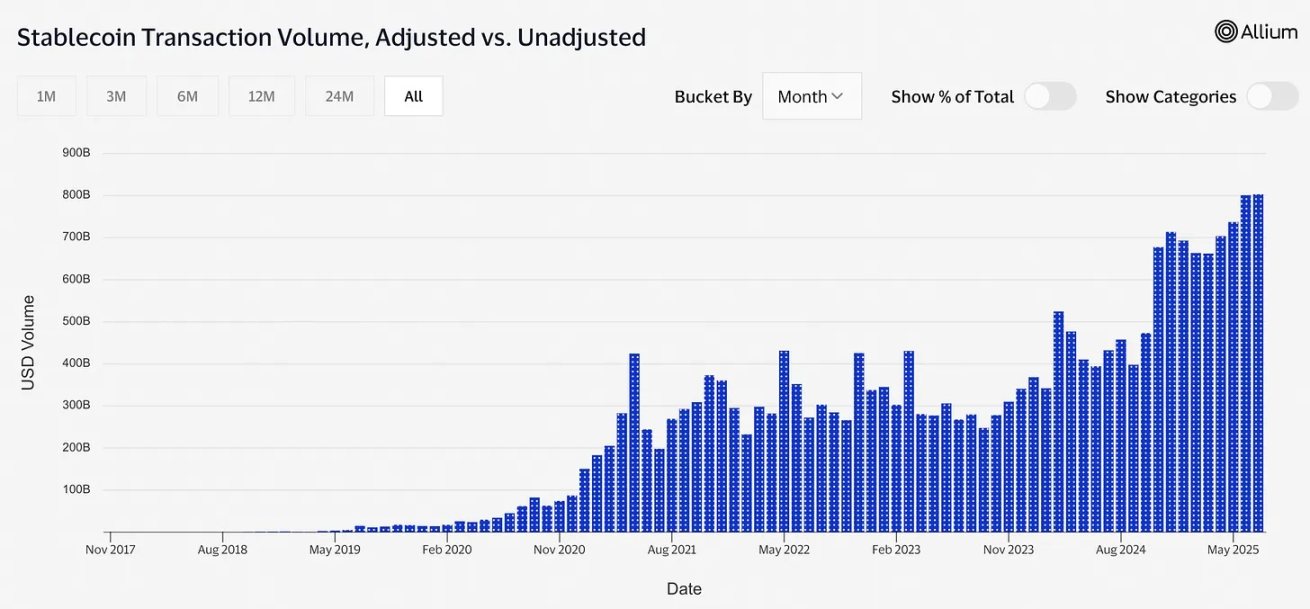

دعونا نتحدث عن المنطق الاقتصادي وراء هذا الاهتمام المفاجئ للجميع. يدفع التجار الأمريكيون حاليًا لشركة فيزا وماستركارد رسومًا تتراوح بين 2% و3% على كل معاملة، وهي غالبًا أكبر نفقاتهم بعد الأجور. تكلفة مدفوعات العملات المستقرة لا تتجاوز بضعة سنتات، بل أقل من 0.1% للتسويات الكبيرة، لأن البنية التحتية لتقنية بلوكتشين لا تتطلب من البنوك وشركات البطاقات الضخمة تقاسم حصة من الأرباح. كان من الممكن إبقاء رسوم معالجة البطاقات البالغة 187 مليار دولار سنويًا في جيوب التجار. لذا، ليس من الصعب فهم اهتمام أمازون وول مارت بحلول العملات المستقرة: لماذا تدفعون ثمن احتكار شركات البطاقات بينما يمكنكم إرسال الدولارات الرقمية مباشرةً؟

@Visa

هناك أيضًا حلقة مفرغة مروعة لا يرغب أحد في الحديث عنها: إذا انطلقت العملات المستقرة بقوة ووصل حجم الإصدارات إلى تريليونات الدولارات، فسيأتي جزء كبير من الطلب على سندات الخزانة الأمريكية من احتياطيات العملات المستقرة.

يبدو هذا جيدًا، لكن المشكلة تكمن في أن الطلب على العملات المستقرة أكثر تقلبًا بطبيعته من المشترين المؤسسيين التقليديين. بمجرد أن يفقد الناس ثقتهم بالعملات المستقرة ويبدأون في استردادها بأعداد كبيرة، ستغمر جميع سندات الخزانة السوق في لحظة. في ذلك الوقت، ستعتمد تكاليف اقتراض الحكومة الأمريكية على مزاج مستخدمي تويتر للعملات المشفرة في ذلك اليوم، تمامًا كما هو الحال مع المراهنة على تقلبات مزاج المتداولين قصيري الأجل في أقساط الرهن العقاري. شهد سوق سندات الخزانة الأمريكية تقلبات صعود وهبوط، لكن "مستخدمي العملات المستقرة المذعورين يُطلقون ضغوط بيع خوارزمية" هي المرة الأولى التي يحدث فيها ذلك.

الأمر الأكثر إثارة للاهتمام هو أن هذا يعكس تطور العملات المشفرة من "عملة فوضوية" إلى "فئة أصول مؤسسية". كان من المفترض أن تكون بيتكوين نقودًا إلكترونية من نظير إلى نظير دون الحاجة إلى الثقة بطرف ثالث، ولكن الآن يوجد قانون اتحادي ينص على أنه لا يمكن إصدار الدولارات الرقمية إلا من قِبل أطراف ثالثة موثوقة للغاية وخاضعة لرقابة صارمة، وهذه الأطراف الثالثة مسؤولة أيضًا أمام جهات تنظيمية رفيعة المستوى.

يُلزم القانون مُصدري العملات المستقرة بتجميد الرموز على شبكة بلوكتشين إذا طلبت منهم السلطات ذلك. هذا يعني أن كل عملة مستقرة "لامركزية" يجب أن تحتوي على "مفتاح إيقاف" مركزي. هذا ليس خللًا، بل ميزة.

لقد نجحنا في ابتكار "عملة مقاومة للرقابة"، لكنها تمتلك أيضًا القدرة على فرض الرقابة.

لا تسيئوا فهمي، فأنا أؤيد بشدة الوضوح التنظيمي والعملات المستقرة المدعومة بالدولار. هذا رائع: الابتكار في العملات المشفرة له قواعد يجب اتباعها، وتعميم الدولار الرقمي ثورة حقيقية. أنا أؤيده بشدة. لكن لا تدّعوا أن هذا كرمٌ من التنوير التنظيمي. ليس الأمر أن المنظمين وقعوا فجأة في غرام الابتكار في العملات المشفرة، بل إن أحدهم دخل وزارة الخزانة وسأل: "لماذا لا يستخدم العالم المزيد من الدولارات، ولكن في شكل رقمي فقط، ويطلب منهم شراء المزيد من سندات الخزانة الأمريكية لدعم ذلك؟" وهكذا تحولت العملات المستقرة من "أداة تشفيرية خطرة" إلى "أداة فعّالة لهيمنة الدولار".

كل إصدار لسندات الخزانة الأمريكية يعني بيع سند خزانة إضافي. 242 مليار دولار من العملات المستقرة تعني تدفق عشرات المليارات من الدولارات مباشرةً إلى واشنطن، مما يزيد الطلب العالمي على سندات الخزانة الأمريكية. كل عملية دفع عبر الحدود تتجاوز اليورو أو الين، وكل سوق صرف أجنبي تُدرج فيه عملة مستقرة أمريكية خاضعة للتنظيم، هي "امتياز" آخر للإمبراطورية النقدية الأمريكية.

قانون GENIUS هو أكثر عمليات السياسة الخارجية تطورًا، متخفيًا في صورة تنظيم مالي محلي.

هذا يثير بعض الأسئلة المثيرة للاهتمام:ماذا يحدث عندما يصبح نظام العملات المشفرة بأكمله تابعًا للسياسة النقدية الأمريكية؟ هل نبني نظامًا ماليًا أكثر لامركزية، أم نُنشئ أكثر شبكات توزيع الدولار تعقيدًا في العالم؟ إذا كانت 99% من العملات المستقرة مرتبطة بالدولار الأمريكي، وكان أي ابتكار هادف يتطلب موافقة مكتب مراقب العملة الأمريكي، فهل حوّلنا عن غير قصد تقنية ثورية إلى تجارة تصدير نهائية للعملات الورقية؟ إذا وُجّهت الطاقة الثورية للعملات المشفرة نحو جعل النظام النقدي الحالي أكثر كفاءة بدلًا من استبداله، فهل سيهتم أحدٌ حقًا طالما أن تسوية المدفوعات تتم بشكل أسرع ويجني الجميع المال؟ هذه ليست بالضرورة مشاكل، لكنها بعيدة كل البعد عن المشاكل التي أراد الناس حلها عندما بدأت الحركة.

كنت أمزح بشأن هذا، لكن الحقيقة هي أنه قد ينجح بالفعل. كما تطور النظام المصرفي الحر في ثلاثينيات القرن التاسع عشر إلى نظام الاحتياطي الفيدرالي، قد تكون العملات المشفرة في طريقها للخروج من مرحلة المراهقة الفوضوية إلى مرحلة النضج كجزء أساسي من البنية التحتية المالية. لنكن صريحين، 99.9% من الناس يريدون فقط تحويل الأموال بسرعة وبتكلفة منخفضة، ولا يكترثون إطلاقًا بالنظرية النقدية أو الأفكار اللامركزية. تستعد البنوك بالفعل لتصبح جهات رئيسية مصدرة لهذه العملات المستقرة الجديدة الخاضعة للتنظيم. يُقال إن بنوك جي بي مورغان تشيس وبنك أوف أمريكا وسيتي جروب تستعد لتقديم خدمات العملات المستقرة لعملائها. إن المؤسسات التي كان من المفترض أن تتعرض للتعطيل من خلال العملات المشفرة هي الآن المستفيد الأكبر من شرعية تنظيم العملات المشفرة.

هذه ليست الثورة التي توقعها أحد، ولكنها قد تكون الثورة التي سنحصل عليها.ومن الغريب أن هذا أيضًا عبقري جدًا.

Kikyo

Kikyo