شهد الإقبال المؤسسي على العملات المستقرة والأصول الحقيقية الرمزية (RWAs) تسارعًا ملحوظًا: إذ تجاوزت القيمة السوقية للعملات المستقرة 250 مليار دولار أمريكي، بينما ارتفعت أصول الأصول الحقيقية الرمزية المُدارة من 15.7 مليار دولار أمريكي حتى تاريخه إلى 23.91 مليار دولار أمريكي، مدفوعةً بشكل رئيسي بالائتمان الخاص الرمزي ومنتجات الخزانة. وقد عزز الإصدار والتسوية والحفظ الناجح لهذه الأدوات الرقمية الثقة في قدرتها على تحويل مسارات السوق التقليدية لتحقيق مكاسب مماثلة في الكفاءة في فئات الأصول الأخرى، وأبرزها الأسهم، التي برزت كأفق منطقي جديد للرمزية المؤسسية. رغم أنها لا تزال في بداياتها مقارنةً بالعملات المستقرة وسندات الخزانة المُرمزة، إلا أن اللاعبين الأوائل حققوا تقدمًا يُبشر بجعل الأسهم المُرمزة طويلة الأجل. بدأت شركة "باكد فاينانس"، الرائدة في هذا المجال، بدمج أسهم الشركات الرائدة وصناديق الاستثمار المتداولة في رموز ERC-20، وانضمت إلى تحالف الأصول المُرمزة في عام 2025، ثم أطلقت "xStocks"، وهي سلسلة جديدة تضم أكثر من 55 سهمًا وصندوق استثمار متداول، من المقرر إدراجها في منصة Kraken ودمجها مع Solana DeFi، مما يُمثل خطوة حاسمة نحو دمج الأسهم المُرمزة في السوق. كما وقّعت مؤسسة Solana، وAIX، وJupiter، وIntebix مذكرة تفاهم لتطوير آلية إدراج مزدوجة للشركات التي تسعى للاكتتاب العام الأولي.

المصدر: rwa.xyz

ما هي الأسهم الرمزية؟ وما هي قيمتها المقترحة؟

وفقًا لموقع ستاتيستا، ستصل القيمة السوقية للأسهم المدرجة عالميًا بحلول عام 2024 إلى 124.63 تريليون دولار أمريكي، مع حجم تداول سنوي يتجاوز 120 تريليون دولار أمريكي. على الرغم من الحجم الهائل لأسواق رأس مال الأسهم اليوم، لا تزال الأسهم تعمل على البنية التحتية المالية التقليدية، وتخضع لساعات تداول البورصة وأوقات تسوية T+2، مما قد يؤدي إلى انخفاض الكفاءة. باستخدام تقنية بلوكتشين، تتيح الأسهم الرمزية للمستثمرين التداول على مدار الساعة طوال أيام الأسبوع، والتسوية شبه الفورية، وتوفير السيولة للشركات العامة غير المدرجة، وتحسين الكفاءة التشغيلية، واغتنام الفرص من خلال بروتوكولات التمويل اللامركزي (DeFi).

تداول على مدار الساعة طوال أيام الأسبوع. من أهم ميزات تقنية بلوكتشين إدارة الأصول عبر عقود ذكية بقواعد قابلة للبرمجة، ما يلغي الحاجة إلى مؤسسة مركزية لتسهيل تنفيذ الصفقات. ومن خلال رمزية الأسهم، يمكن أن يقلل هذا من تكاليف الوساطة ويسمح بتنفيذ الصفقات على مدار الساعة طوال أيام الأسبوع مع تسوية ذرية شبه فورية.

تحسين الكفاءة التشغيلية. أشار المنتدى الاقتصادي العالمي إلى أن إجراءات الشركات تُشكّل العبء الأكبر للبيانات غير المُهيكلة في سوق رأس المال، حيث يتم إصدار أكثر من 3.7 مليون إعلان عن فعاليات في الولايات المتحدة سنويًا، وتُسبب أخطاء إجراءات الشركات خسارةً لأكثر من 45% من شركات الوساطة لأكثر من مليون دولار سنويًا. تُساعد قابلية البرمجة على أتمتة التداول اليدوي ووظائف ما بعد التداول، وتقليل أخطاء إجراءات الشركات وتكاليف الامتثال، وبالتالي تحسين الكفاءة التشغيلية.

السيولة للشركات الخاصة. بالنسبة للمستثمرين، غالبًا ما يكون بيع الأسهم في الشركات الخاصة عملية بطيئة وشاقة، ويصاحبه نقص في السيولة. بالنسبة للشركات، يُمكن أن يُسرّع تحويل الأسهم إلى رموز عملية التمويل بنسبة تصل إلى 30% مع توسيع قاعدة المستثمرين، وفقًا لتقرير صادر عن DAMREV.

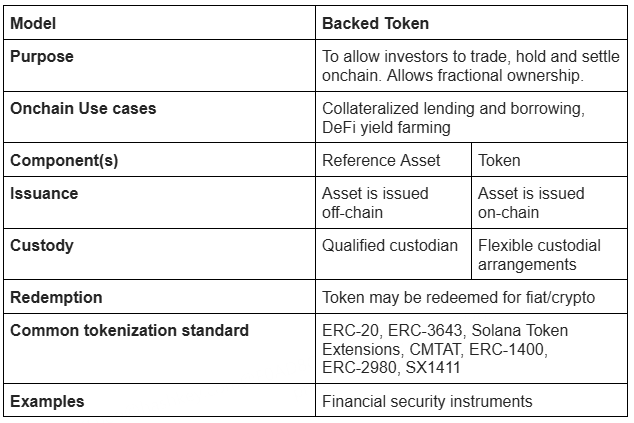

قابلية التركيب. يتيح استخدام معايير الرموز الشائعة استخدام الأسهم الرمزية عبر مختلف أنظمة بلوكتشين، الخاصة والعامة، ويفتح المجال لاستخدامات مبتكرة في التمويل اللامركزي (DeFi)، مثل إقراض/تمويل الأوراق المالية، والتي عادةً ما تكون غير متاحة لمستخدمي التجزئة، مع تحسين كفاءة رأس المال. يمكن تطبيق قابلية برمجة العقود الذكية لإدارة الضمانات على الأسهم، مما يُتيح سيولة أكبر، تمامًا كما تُستخدم الأصول المشفرة على نطاق واسع كضمان للتمويل عبر السلسلة. تتطلب الأسهم الرمزية أصلًا مرجعيًا (يمكن إصداره علنًا أو أسهمًا خاصة) لإنشاء نسخة رمزية. تُحفظ الأصول المرجعية لدى جهة حفظ منظمة كضمان، بينما يمكن لحاملي الأسهم الرمزية تخزينها في محافظهم الخاصة. يلزم وجود وكيل نقل لإدارة سجلات المعاملات وإجراءات الشركات. حاليًا، لا تسمح معظم اتفاقيات الأسهم الرمزية باسترداد الأسهم الأساسية؛ بدلاً من ذلك، تتم عمليات الاسترداد بالعملات الورقية أو المشفرة. يعتمد قرار إصدار أسهم مُرمزة على القدرة على الاستفادة الكاملة من قابلية برمجة وكفاءة تقنية بلوكتشين. تُمكّن قابلية برمجة الرموز المُصدرين من تضمين المتطلبات التنظيمية والسياسات الأخرى المتعلقة بالأصول المُصدرة، مما يُؤتمت العمليات المُعقدة. وقد ساهمت مجموعة من معايير الرموز، مثل ERC-1400 وERC-3643 وإضافات رموز Solana، في تبسيط عملية الإصدار على السلسلة من خلال توفير ميزات مؤسسية مُصممة خصيصًا لتلبية احتياجات المُصدر. كما تُعدّ إدارة الأصول الفعّالة بعد عملية الرمز أمرًا بالغ الأهمية، بما في ذلك إدارة الضرائب، والمراجعة التنظيمية المُستمرة، وتقييم الأصول بانتظام، وتنسيق إجراءات الشركات. يُلخص الجدول أدناه نماذج الرمز المُستخدمة لدعم الأصول مثل الأسهم.

نموذج التوكن

المصدر: HashKey Capital

الحالة الحالية للأسهم الرمزية

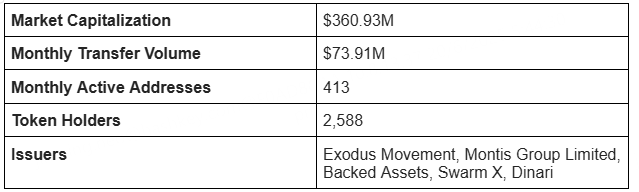

في الوقت الحالي، لا تزال الأسهم الرمزية في بداياتها، حيث يبلغ إجمالي قيمتها السوقية 363.4 مليون دولار، وهو ما يتضاءل مقارنة بحجم أسواق الأسهم التقليدية. تُدار غالبية الأسهم الرمزية على بلوكتشين ألغوراند، حيث بلغت القيمة السوقية لأسهم إكسودس موفمنت العادية من الفئة أ، والمرمزة على ألغوراند، 284 مليون دولار أمريكي حتى كتابة هذه السطور. ورغم هيمنة ألغوراند، إلا أن منصات بلوكتشين أخرى مثل بلوم، وبيس، وسولانا، وإيثريوم، بدأت تظهر كأنظمة بيئية فعّالة لنشر الأسهم الرمزية. كما بدأت منصات بلوكتشين ناشئة مثل أوندو (أسواق أوندو العالمية) وكونفيرج، والتي تُصنّف نفسها كبلوكتشينات مرجحة المخاطر (RWA)، في اغتنام فرص نمو الأوراق المالية الرمزية.

سويسرا - قانون تكنولوجيا دفتر الأستاذ الموزع السويسري. بموجب هذا القانون، يُمكن للشركات إصدار أسهم رقميًا على سلسلة الكتل (البلوك تشين)، مما مكّن العديد من الشركات السويسرية من ترميز أسهمها لزيادة السيولة مع الالتزام باللوائح. الولايات المتحدة - استثناء من اللائحة S بموجب قانون الأوراق المالية الأمريكي. تُعدّ اللائحة S ملاذًا آمنًا بموجب قانون الأوراق المالية الأمريكي لعام ١٩٣٣، الذي يسمح بإصدار وبيع الأوراق المالية خارج الولايات المتحدة حصريًا لغير المواطنين الأمريكيين دون تسجيل لدى هيئة الأوراق المالية والبورصات الأمريكية، شريطة عدم إجراء أي مبيعات مُوجّهة داخل الولايات المتحدة وعدم مشاركة أي مواطن أمريكي خلال فترة التوزيع. قانون سلسلة الكتل الألماني-ليختنشتاين. صدر قانون الرموز ومقدمي خدمات التكنولوجيا الموثوقة (TVTG) في أكتوبر 2019، وسيدخل حيز التنفيذ في يناير 2020. يُرسي هذا القانون إطارًا قانونيًا شاملاً للحقوق والأصول الرمزية (بما في ذلك الأسهم والديون، إلخ) من خلال تقديم نموذج حاوية الرموز، ويمكن تضمين أي حق فيها. يخول القانون هيئة سوق ليختنشتاين المالية الإشراف وإصدار تراخيص المشاركين. إحصائيات الأداء الرئيسية للأسهم الرمزية

المصدر: rwa.xyz، بيانات حتى 15 يونيو 2025

قيمة الأصول على كل سلسلة كتل

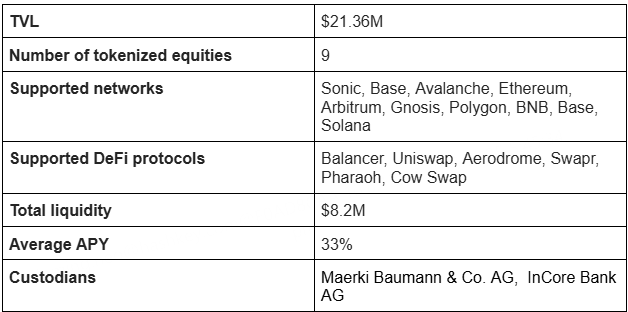

Backed Finance

Backed Finance هي شركة ناشئة مقرها سويسرا تُصدر رموز "شهادة التتبع" المتوافقة مع المعايير السويسرية (bTokens/ستُسمى قريبًا xStocks) التي تتتبع تحركات الأسهم المدرجة وصناديق الاستثمار المتداولة. كل رمز مضمون بنسبة 1:1 بالأصل الأساسي، ويُحفظ في حساب ضمان منفصل ومحمي من الإفلاس. وقد طبقت "باكد فاينانس" نظام "إثبات الاحتياطيات" من "تشين لينك"، مما يضمن للمستخدمين إمكانية التحقق من كفاية احتياطيات الأصول. تُجرى عمليات سكّ ونقل الرموز على سلسلة كتل عامة وفقًا لقانون تقنية دفتر الأستاذ الموزع (DLT) السويسري، مع خطط للربط بمنصة "سولانا" لإدراجها في البورصات. لا تُتيح رموز "bTokens" ملكية الأصل الأساسي، ولا تنقل أيًا من حقوقه المصاحبة، بما في ذلك حقوق التصويت. يمكن لحاملي الأسهم الرمزية زيادة عوائدهم من خلال توفير السيولة لمجموعات البورصات اللامركزية (DEX) والحصول على رسوم المبادلة ودخل الحوافز. حاليًا، يبلغ إجمالي سيولة أسهم "باكد فاينانس" الرمزية 8.2 مليون دولار أمريكي، بمتوسط عائد سنوي قدره 32.74%. تُمكّن قابلية تكوين الأسهم الرمزية من استخدام أصولها على مختلف بروتوكولات التمويل اللامركزي (DeFi) والسلاسل العامة.

المصدر: Backed Finance، DeFi Llama، البيانات اعتبارًا من 16 يونيو 2025

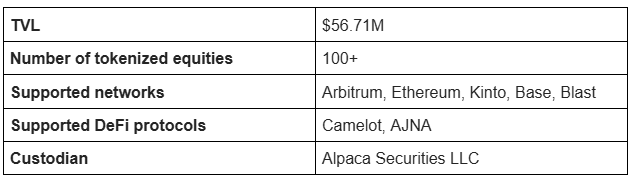

Dinari

Dinari, Inc هي وكالة نقل مسجلة لدى لجنة الأوراق المالية والبورصات الأمريكية (SEC) تستخدم dShares لرمزية الأسهم. كل dShare يُمثل سهمًا خارج السلسلة، ولكل dShare مُصدر ضمان بنسبة 1:1. لإصدار dShare على السلسلة، يجب على الشركات أولاً الخضوع لتدقيق KYB، كما يجب على العملاء الخضوع لتدقيق KYC. عند شراء مستخدم dShare، يكون أمين الحفظ مسؤولاً عن حفظ الأصول المرجعية الأساسية التي يشتريها. تتوافق رموز dShare مع معيار ERC-20، ويمكن استخدامها على منصات مثل Ethereum وBase وBlast وArbitrum One وKinto. لتلبية المتطلبات التنظيمية، يُصدر البروتوكول تقارير منتظمة عن احتياطيات dShare، ويُعين مُدققين مستقلين من جهات خارجية للتحقق. تخضع الرموز المُصدرة أيضًا لقيود نقل بناءً على المتطلبات التنظيمية في موقع الأصول المرجعية. ومع ذلك، لا تتمتع رموز dShare الحالية بحقوق التصويت، على الرغم من أنها تتمتع بأرباح من الأصول المرجعية الأساسية، بالإضافة إلى ملكية جزئية للأسهم.

المصدر: Dinari، DeFi Llama، البيانات اعتبارًا من 16 يونيو 2025

Swarm X

Swarm هي منصة رمزية مقرها في ألمانيا وتنظمها هيئة الرقابة المالية الفيدرالية الألمانية (BaFin). شركة SwarmX GmbH، وهي الجهة المصدرة ذات الأغراض الخاصة، مسؤولة عن شراء الأوراق المالية المستهدفة وحفظها لدى أمين حفظ مؤسسي. بمجرد أن يتحقق أمين الرمز من حالة الحفظ، تُصدر بوليغون رمزًا أمنيًا مرتبطًا برقم ISIN، ويُتداول عبر منصات Swarm dOTC وAMM. الرموز مدعومة بالكامل وقابلة للاسترداد مقابل الأصل الأساسي (USDC) بمجرد وصول إجمالي الطلبات إلى 100,000 دولار أمريكي، مع إفصاحات شهرية عن الاحتياطي.

بلوك تشين

سولانا

تهدف سولانا إلى بناء شبكة L1 عالية السرعة ومنخفضة التكلفة، وتكثيف جهودها لتشجيع اعتماد الأسهم الرمزية على شبكتها. وقّعت شركة Sol Strategies، وهي شركة مساهمة عامة تُعنى ببناء البنية التحتية لسولانا، مذكرة تفاهم مع شركة Superstate لاستكشاف إصدار أسهمها العادية على بلوكتشين Solana من خلال منصة Superstate "Opening Bell" للترميز. كما وقّعت مؤسسة Solana مذكرة تفاهم مع بورصة أستانا الدولية (AIX) وإنتيبكس وجوبيتر لاستكشاف تطوير آلية إدراج مزدوجة للشركات المدرجة في AIX. إضافةً إلى ذلك، تُوفّر إمكانيات Solana لتوسيع نطاق الرموز مرونةً أكبر في استخدام الرموز، وتتيح دمج استراتيجيات الامتثال فيها. كما يُمكن للجهات المُصدرة ترميز معالجة توزيعات الأرباح، وتقسيم الأسهم، وغيرها من إجراءات الشركات، مما يُجنّبها المعالجة اليدوية المُرهقة والمُستهلكة للوقت. إيثريوم

رائدة في مجال الأوراق المالية الرمزية من خلال معايير ERC-20 وERC-3643 الأحدث، المصممة للأوراق المالية المرخصة والمتوافقة مع المعايير، مثل الأسهم الرمزية. يلبي معيار ERC-3643 المتطلبات التنظيمية الصارمة من خلال تضمين قواعد المستثمرين وقواعد الإصدار، مما يضمن الامتثال على مستوى العقود الذكية. تُعد إيثريوم اليوم أكبر شبكة لأصول المخاطر، حيث تستحوذ على 60% من حصة سوق أصول المخاطر الرمزية.

شبكة بلوم

أطلقت شبكة بلوم مؤخرًا شبكتها الرئيسية (بلوم جينيسيس)، وأطلقت أصول مخاطر رمزية (RWA) بقيمة تزيد عن 247 مليون دولار أمريكي (بما في ذلك الأسهم الخاصة وسندات الخزانة). أنشأت المنصة إطار عمل وبروتوكولًا مخصصًا لرمز الأصول ذات المخاطر المؤسسية (RWA) (Arc وSkyLink) لدعم الإصدار والامتثال عبر السلاسل. يغطي نظام المنصة البيئي حاليًا أكثر من 200 مشروع، بما في ذلك جهات رائدة في التمويل اللامركزي (DeFi) مثل Morpho وCurve وMatrixdock، وقد تجاوز إجمالي القيمة المقفولة (TVL) لمختلف أصولها الرمزية 247 مليون دولار أمريكي. محافظ وأمناء الحفظ: محفظة ترست هي محفظة غير أمينة، تضم أكثر من 15 مليون مستخدم نشط شهريًا، وقد أعلنت الشركة مؤخرًا أنها ستبدأ بدعم أصول RWA بنهاية الربع الثالث/الربع الرابع من هذا العام.

تورس

تورس هي منصة لحفظ ورمزية الأصول الرقمية للمؤسسات، توفر حلاً شاملاً لحفظ ورمزية الأصول متوافقًا مع القانون السويسري للعملاء الراغبين في حفظ ورمزية أي نوع من الأصول الحقيقية. تورس-كابيتال وتورس-بروتكت هما حلولها المؤسسية لحفظ ورمزية الأصول، مما يسمح للعملاء بإصدار وحفظ أصول رمزية على بلوكتشين سولانا. فايربلوكس هي شركة مزودة للبنية التحتية للأصول الرقمية، تقدم منصة شاملة تلبي احتياجات المؤسسات من الأصول الرقمية. وفيما يتعلق بالترميز، تقدم فايربلوكس أيضًا خدمات شاملة تشمل سك وإدارة وتوزيع وحفظ الرموز. يتيح محرك سياسات الترميز الخاص بها للعملاء تكوين سياسات دقيقة وأذونات مستخدمين لمنع عمليات الترميز غير المصرح بها. كما يمكن للعملاء نشر أصولهم المرمّزة على أكثر من 80 سلسلة كتل مختلفة، مع دعم ERC وSPL وXRPL، وغيرها. دراسة حالة - إكسودس موفمنت في أبريل 2021، أصبحت إكسودس موفمنت، وهي شركة مزودة لمحفظة العملات المشفرة غير الحاضنة، أول شركة أمريكية تُرمّز أسهمها العادية، حيث تبيع الأسهم مباشرةً للمستثمرين الأفراد من خلال طرح متوافق مع اللائحة A+. صدرت الأسهم على بلوكتشين ألغوراند على شكل رموز أمنية، حيث عملت سيكوريتايز كوكيل نقل ومنصة إصدار. الميزة الفريدة لهذا العرض هي أن الرموز تُسك على بلوكتشين عام، ولا يمكن شراؤها إلا من قبل المستثمرين الذين يستخدمون العملات المشفرة مثل بيتكوين وإيثريوم والعملات المستقرة. مع ذلك، لا يمنح رمز EXOD المستثمرين حقوق التصويت أو الحوكمة أو الحقوق الاقتصادية، ولا يمكن تداوله بشكل مستقل عن الأسهم العادية من الفئة أ. بالإضافة إلى تقديم أسهم رمزية، أُدرجت أسهم الشركة للتداول في بورصة نيويورك للأوراق المالية (البورصة الأمريكية) في عام 2024. على الرغم من أن أسهم Exodus Sports لا تمنح أي حقوق للمساهمين عند تداولها بشكل منفصل، إلا أن رمزيتها تُمهد الطريق للشركات المستقبلية للقيام بأنشطة مماثلة، مما يُمكّنها من الاستفادة من أساليب تمويل جديدة وتوفير تجربة تداول أكثر سلاسة. مع مزيد من الوضوح التنظيمي في المستقبل والتحسين المستمر لمعايير الرموز، نتوقع أن يحصل حاملو الرموز على المزيد من حقوق المساهمين. عوائق ترميز الأسهم: على الرغم من الفوائد العديدة للترميز، إلا أن قبول مستخدمي العملات المشفرة للأسهم المرمّزة كان صعبًا. ويُعزى ذلك إلى الخلفية التعليمية العالية لمستخدمي العملات المشفرة الأصليين، وانتشار شركات الوساطة Web2، التي تُقدّم ميزات ومنتجات أسهم أكثر تنافسية من شركات الوساطة Web3. بالإضافة إلى المنافسة الشرسة، يواجه إصدار الأسهم على سلسلة الكتل (البلوك تشين) تعقيدات إضافية.

يُحمّل إصدار الأصول على سلسلة الكتل تكاليف مرتبطة برسوم الشبكة، والتي يجب دفعها للمُصدّقين لمعالجة المعاملات والحفاظ على أمان سلسلة الكتل. وفي حالات الازدحام الشديد على الشبكة، قد تكون هذه التكاليف مرتفعة للغاية. بالإضافة إلى ذلك، قد تؤثر ثغرات العقود الذكية، والمخاطر المتعلقة بـ MEV (مثل التلاعب المسبق، وهجمات الساندويتش)، والتلاعب بـ Oracle، أو ثغرات طبقة البروتوكول، على أمن وموثوقية عملية الإصدار، مما قد يعيق اعتماد المؤسسات المنظمة.

قد تؤثر ساعات التداول المحدودة في أسواق الأسهم التقليدية على قدرة الجهات المصدرة على تداول الأسهم بعد ساعات العمل للحفاظ على قيمة الضمانات المضمونة بالكامل. في حال وقوع حدث كبير بعد ساعات العمل، قد لا تتمكن الجهة المصدرة من إعادة موازنة الضمانات، مما يؤدي إلى عدم تطابق مؤقت في دعم الأصول أو زيادة تقلبات الأسعار في السوق الثانوية. على سبيل المثال، يُعد التمويل المضمون الذي يقبل النقد والأسهم والاستثمارات الخاصة والعملات المشفرة كضمانات أكثر عرضة لمخاطر الأسعار والسيولة المرتبطة بهذه الأصول. إذا لم تحقق الأسهم الرمزية نفس مزايا الأسهم التقليدية، مثل حقوق التصويت وحقوق توزيع الأرباح، فقد يعيق ذلك تبنيها، خاصةً للمؤسسات والمستثمرين النشطين الذين يسعون للحصول على مطالبات قانونية قابلة للتنفيذ. تُعدّ الخصوصية من الاعتبارات المهمة للمؤسسات المالية عند تنفيذ المعاملات. ومع ذلك، فقد أدى عدم وجود معيار تشفير خصوصية مشترك على مستوى القطاع إلى بطء تبنيها من قبل المستثمرين المؤسسيين. لا تزال إثباتات المعرفة الصفرية تتطلب الكثير من العمليات الحسابية، وتختلف معايير العقود الذكية عن التقنيات المؤسسية الحالية. يتطلب التعقيد الحسابي لـ FHE تعديلات على EVM ليتم تنفيذها على السلسلة، مما يؤثر أيضًا على قابلية التوسع ورسوم الغاز.

مع تزايد عدد سلاسل الكتل ذات المستوى المؤسسي، تزداد مشكلة تجزئة السيولة وضوحًا. تواجه العديد من هذه الأسهم الرمزية نقصًا في السيولة في تجمعات البورصات اللامركزية.

قد تشعر الجهات التنظيمية بالقلق أيضًا بشأن قضايا حماية المستثمرين في حال استخدام الشركات الخاصة الصغيرة للمنصات الرمزية على نطاق واسع لجمع الأموال. عادةً ما تقتصر استثمارات رأس المال الاستثماري والأسهم الخاصة على المستثمرين المعتمدين والمؤسساتيين. ومع إتاحة الوصول لمجموعة أوسع من مستثمري التجزئة، يصبح رأس مال التجزئة أكثر عرضة لضعف السيولة وارتفاع مخاطر خسارة رأس المال. لا يزال الوضع الحالي للأسهم الرمزية، وخاصة في سويسرا - إحدى الدول التي تتمتع بسياسات أصول رقمية أكثر ملاءمة للأوراق المالية الرمزية - يواجه صعوبة في توجيه السيولة والطلب من قبل الأفراد.

الخلاصة

مع بدء ربط مسارات السوق التقليدية مباشرةً بالبنية التحتية للسلسلة العامة، وقيام الجهات التنظيمية بصياغة قواعد رسمية للأوراق المالية الرمزية، يتم التخلص تدريجيًا من الاحتكاكات الرئيسية - عمليات التسوية، والامتثال، والحفظ. مع وجود لوائح واضحة لمعرفة العميل (KYC)، ومكافحة غسل الأموال (AML)، وحماية المستثمرين مدمجة في معايير العقود الذكية، أصبحت البنوك ووكلاء التحويل مستعدين لاعتماد الأسهم الرمزية لإدارة الضمانات والتداول على مدار الساعة طوال أيام الأسبوع، وستتبعهم منافذ البيع بالتجزئة مع زيادة السيولة. والجدير بالذكر أن شركة BX Digital، التابعة لمجموعة بورصة شتوتغارت، حصلت على ترخيص منصة تداول بتقنية دفتر الأستاذ الموزع (DLT) من هيئة الرقابة على السوق المالية السويسرية (FINMA) في منتصف مارس، وتعمل الشركة مع خمسة شركاء لتعزيز تسوية الأصول الرمزية مثل الأسهم والسندات والصناديق بين المشاركين المؤسسيين في السوق. كما تقود جهات فاعلة مثل Chainlink عملية تبني السلاسل العامة وزيادة سيولتها من خلال بيئة تشغيل Chainlink (CRE)، التي تُسهّل تجربة تداول آمنة ومتزامنة وسلسة بين السلاسل الخاصة المرخصة والسلاسل العامة غير المرخصة. إضافةً إلى ذلك، تبرز طبقة الإيثريوم الثانية والطبقة الأولى الأحدث كوجهتين محتملتين لنشر الأوراق المالية الرمزية نظرًا لمزاياهما التنافسية المتمثلة في الإنتاجية العالية والتكلفة المنخفضة. كما يُعدّ التبني الواسع لمعايير الرموز، مثل ERC-3643، بين المشاركين في هذا القطاع أمرًا بالغ الأهمية لتعزيز قابلية التركيب والتشغيل البيني للرموز.

باختصار، على الرغم من أن سوق الأسهم الرمزية لا يزال في بداياته، إلا أنه ليس مجرد وليد اللحظة. فبدعم من التبني المؤسسي، والتوحيد التقني، والوضوح التنظيمي، من المتوقع أن تحقق الأسهم الرمزية توسعًا مستدامًا تدريجيًا مع اندماج الأنظمة التقليدية مع الأنظمة اللامركزية.

Preview

احصل على فهم أوسع لصناعة العملات المشفرة من خلال التقارير الإعلامية، وشارك في مناقشات متعمقة مع المؤلفين والقراء الآخرين ذوي التفكير المماثل. مرحبًا بك للانضمام إلينا في مجتمع Coinlive المتنامي:https://t.me/CoinliveSG

Weatherly

Weatherly