الملخص: كنت مشغولاً بعض الشيء بالعمل مؤخرًا، لذا تأخر التحديث لفترة من الوقت. لقد استأنفت الآن وتيرة التحديث الأسبوعية، وأود أيضًا أن أشكر جميع أصدقائي الأعزاء على دعمهم. هذا الأسبوع، حظيت استراتيجية مثيرة للاهتمام في مجال DeFi باهتمام ومناقشة واسعة النطاق. وتستخدم شهادة دخل المشاركة sUSDe من Ethena وشهادة الدخل الثابت PT-sUSDe في Pendle كمصدر للدخل، وتستخدم بروتوكول الإقراض AAVE كمصدر للأموال لإجراء التحكيم في أسعار الفائدة والحصول على دخل بالرافعة المالية. لقد أدلى بعض DeFi Kols على منصة X بتعليقات متفائلة نسبيًا بشأن هذه الاستراتيجية، لكنني أعتقد أن السوق الحالي يبدو أنه تجاهل بعض المخاطر الكامنة وراء هذه الاستراتيجية. ولذلك، لدي بعض التجارب لأشاركها معكم. بشكل عام، فإن استراتيجية التعدين بالرافعة المالية PT الخاصة بـ AAVE+Pendle+Ethena ليست استراتيجية تحكيم خالية من المخاطر. لا يزال خطر معدل الخصم لأصول PT موجودًا. لذلك، يحتاج المستخدمون المشاركون إلى إجراء تقييمات موضوعية، والتحكم في نسب الرفع المالي، وتجنب التصفية.

تحليل آلية الدخل بالرافعة المالية

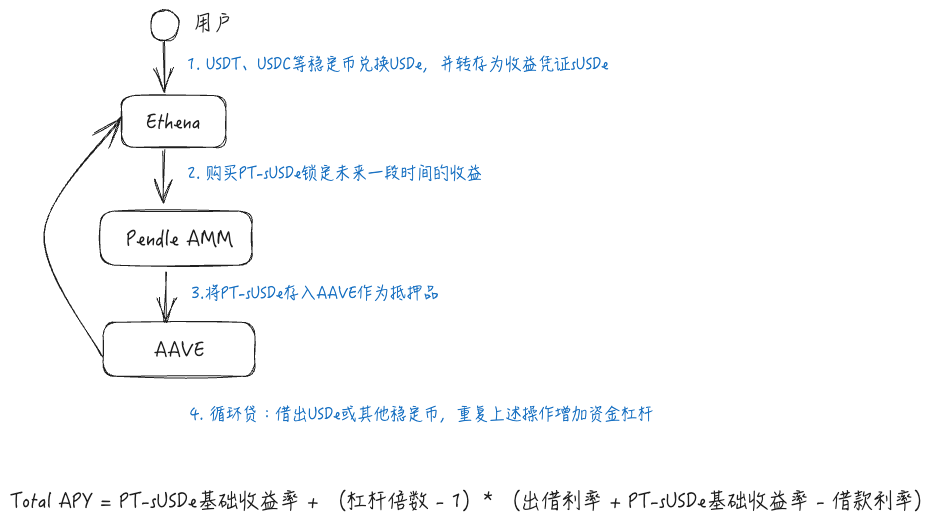

أولاً، اسمحوا لي أن أقدم بإيجاز آلية استراتيجية الدخل هذه. يجب على الأصدقاء الذين هم على دراية بـ DeFi أن يعرفوا أنه كخدمة مالية لامركزية، فإن الميزة الأساسية لـ DeFi مقارنةً بـ TradFi هي ما يسمى بميزة "التشغيل البيني" الناتجة عن استخدام العقود الذكية لحمل قدرات الأعمال الأساسية. عادةً ما يكون لدى معظم خبراء DeFi، أو Degens، ثلاث وظائف: استكشاف فرص التحكيم في أسعار الفائدة بين بروتوكولات DeFi؛ العثور على مصادر الأموال ذات الرافعة المالية؛ استكشاف سيناريوهات الدخل ذات الفائدة العالية والمنخفضة المخاطر؛ تجسد استراتيجية الدخل ذات الرافعة المالية PT هذه الخصائص الثلاث بشكل أكثر شمولاً. تتضمن الاستراتيجية ثلاثة بروتوكولات DeFi وهي Ethena وPendle وAAVE. تعد هذه المشاريع الثلاثة شائعة في مسار DeFi الحالي، وسنقدم هنا مقدمة موجزة فقط. أولاً، Ethena هو بروتوكول عملة مستقرة لتوليد العائد يستخدم استراتيجية التحوط Delta Neutral لالتقاط الأسعار القصيرة في سوق العقود الدائمة في البورصات المركزية ذات المخاطر المنخفضة. في سوق صاعدة، ونظرا للطلب القوي للغاية على المراكز الطويلة بين المستثمرين الأفراد، فإنهم على استعداد لتحمل تكاليف رسوم أعلى، وبالتالي فإن عائد هذه الاستراتيجية أعلى، حيث أن sUSDe هي شهادة الدخل الخاصة بها. Pendle هي اتفاقية ذات سعر ثابت تستخدم أصولاً اصطناعية لتحليل رمز شهادة العائد ذو السعر العائم إلى رمز رئيسي (PT) وشهادة عائد (YT) على غرار السندات ذات الفائدة الصفرية. إذا كان المستثمرون متشائمين بشأن تغييرات أسعار الفائدة في المستقبل، فيمكنهم تثبيت مستوى سعر الفائدة لفترة زمنية في المستقبل عن طريق بيع YT (أو شراء PT). AAVE هو بروتوكول إقراض لامركزي حيث يمكن للمستخدمين استخدام العملات المشفرة المخصصة كضمان واقتراض العملات المشفرة الأخرى من AAVE لزيادة الرافعة المالية أو التحوط أو البيع على المكشوف.

تتمثل هذه الاستراتيجية في دمج البروتوكولات الثلاثة، أي استخدام شهادة دخل المشاركة الخاصة بـ Ethena sUSDe في شهادة الدخل الثابت PT-sUSDe الخاصة بـ Pendle كمصدر للدخل، واستخدام بروتوكول الإقراض AAVE كمصدر للأموال لإجراء التحكيم في أسعار الفائدة والحصول على دخل بالرافعة المالية. وتتمثل العملية المحددة في ما يلي: أولاً، يمكن للمستخدمين الحصول على sUSDe من Ethena وتبادله بالكامل مقابل PT-sUSDe لتثبيت سعر الفائدة من خلال بروتوكول Pendle. بعد ذلك، قم بإيداع PT-sUSDe في AAVE كضمان واقتراض USDe أو عملات مستقرة أخرى من خلال القروض المتجددة. كرر الاستراتيجية المذكورة أعلاه لزيادة الرافعة المالية لرأس المال. يتم تحديد حساب العائدات بشكل أساسي من خلال ثلاثة عوامل: العائد الأساسي لـ PT-sUSDe، ونسبة الرافعة المالية، والفارق في AAVE.

حالة السوق ومشاركة المستخدمين لهذه الاستراتيجية

يمكن إرجاع شعبية هذه الاستراتيجية إلى الاعتراف بأصول PT كضمان من قبل AAVE، بروتوكول الإقراض بأكبر قدر من الأموال، والذي أطلق العنان للقدرة التمويلية لأصول PT. في الواقع، قبل ذلك، دعمت بروتوكولات DeFi الأخرى بالفعل أصول PT كضمان، مثل Morpho وFuild وما إلى ذلك، ولكن AAVE يمكن أن توفر معدلات اقتراض أقل مع أموال قابلة للإقراض أكثر وفرة، مما يعزز عائد هذه الاستراتيجية، وقرار AAVE أكثر رمزية.

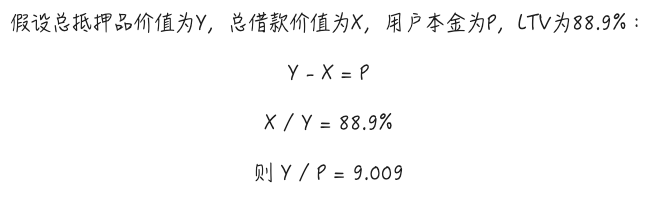

وبالتالي، منذ أن دعمت AAVE أصول PT، زادت الأموال المرهونة بسرعة، مما يُظهر أيضًا أن هذه الاستراتيجية تم التعرف عليها من قبل مستخدمي DeFi، وخاصة بعض مستخدمي الحيتان الكبيرة. يدعم AAVE حاليًا أصلين من أصول PT، PT sUSDe لشهر يوليو وPT eUSDe لشهر مايو، ووصل إجمالي العرض إلى حوالي 1 مليار دولار. يمكن حساب نسبة الرفع المالي القصوى المدعومة حاليًا استنادًا إلى الحد الأقصى لقيمة القرض إلى القيمة في الوضع E. إذا أخذنا PT sUSDe لشهر يوليو كمثال، فإن الحد الأقصى لنسبة القرض إلى القيمة لهذا الأصل كضمان في وضع E هو 88.9%، وهو ما يعني أنه من خلال القروض المتجددة، يمكن نظريًا زيادة نسبة الرافعة المالية إلى حوالي 9 مرات. وتظهر عملية الحساب المحددة في الشكل أدناه. وهذا يعني أنه عندما يكون الرافعة المالية هي الأكبر، مع استبعاد تكاليف القرض السريع أو تبادل الأموال الناجمة عن الغاز والقروض الدوارة، مع أخذ استراتيجية sUSDe كمثال، فإن معدل العائد النظري للاستراتيجية يمكن أن يصل إلى 60.79%. ولا يتضمن معدل العائد هذا مكافآت نقاط إيثينا.

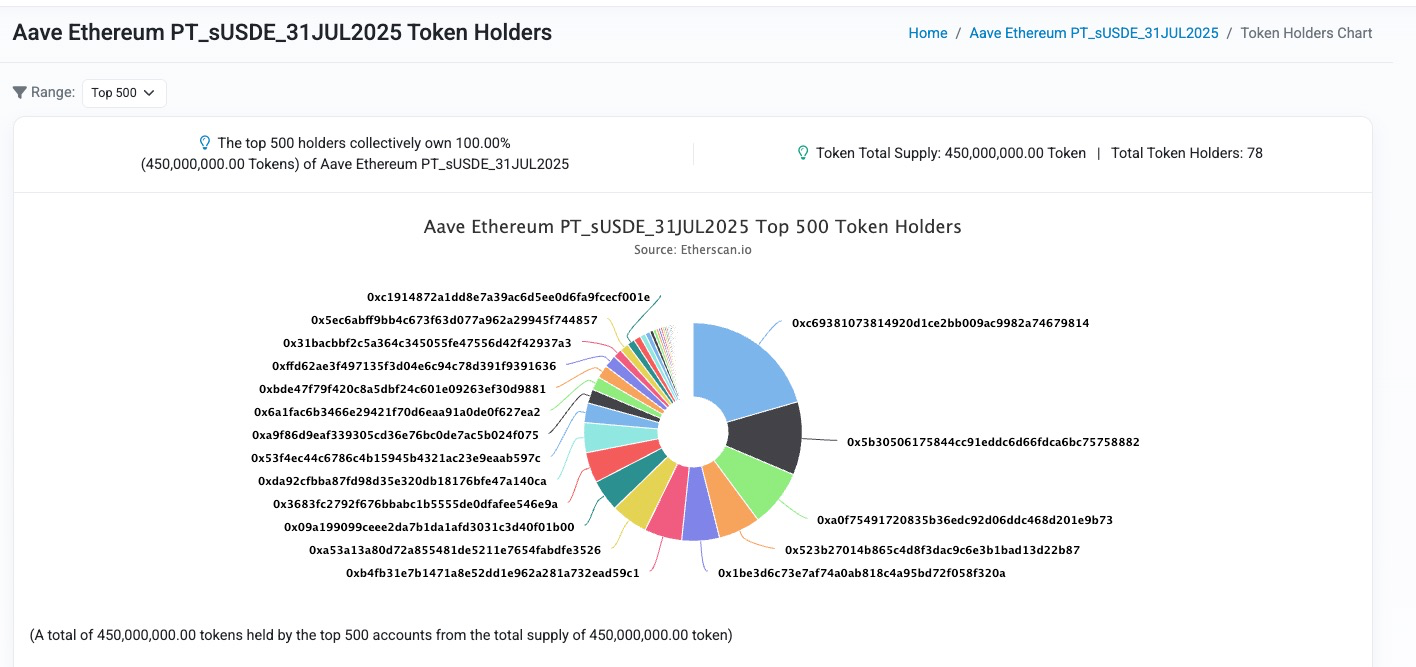

بعد ذلك، دعونا نلقي نظرة على التوزيع الفعلي للمشاركين، مع الأخذ في الاعتبار مجموعة تمويل PT-sUSDe على AAVE كمثال. يتم توفير إجمالي العرض البالغ 450 مليونًا من قبل 78 مستثمرًا. ويمكن القول أن الحيتان تشكل نسبة عالية ونسبة الرفع المالي ليست صغيرة.

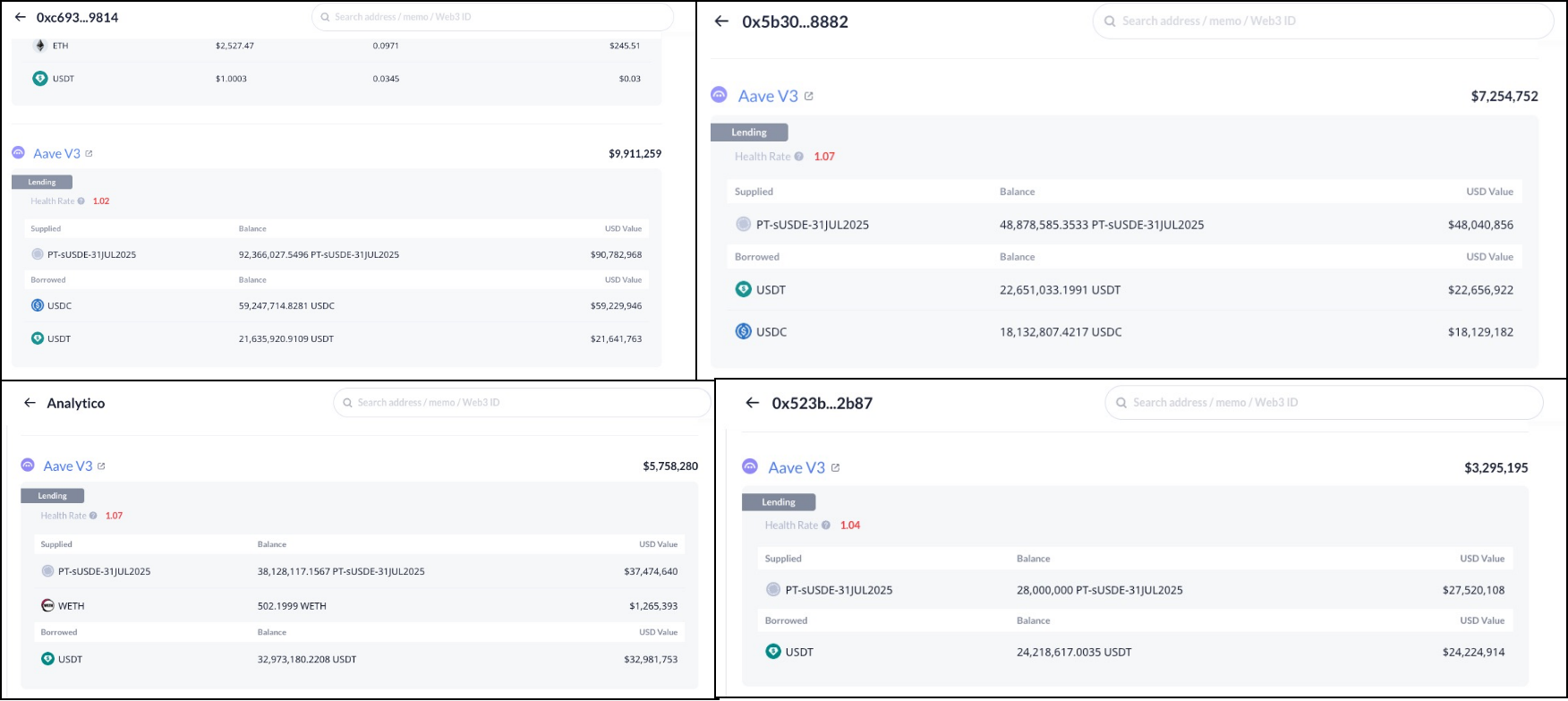

عند النظر إلى العناوين الأربعة الأولى، فإن نسبة الرافعة المالية للحساب الأول 0xc693...9814 هي 9 مرات، ويبلغ رأس المال حوالي 10 ملايين. الحساب الثاني 0x5b305...8882 لديه نسبة رافعة مالية تبلغ 6.6 مرة ورأس مال يبلغ حوالي 7.25 مليون. الحساب الثالث analytico.eth لديه نسبة رافعة مالية تبلغ 6.5 مرة ورأس مال يبلغ حوالي 5.75 مليون. الحساب الرابع 0x523b27...2b87 لديه نسبة رافعة مالية تبلغ 8.35 مرة ورأس مال يبلغ حوالي 3.29 مليون.

لذلك، يمكننا أن نرى أن معظم المستثمرين على استعداد لتخصيص رافعة مالية أعلى لهذه الاستراتيجية. ومع ذلك، يعتقد المؤلف أن السوق قد يكون عدوانيًا ومتفائلًا بعض الشيء. ومن المؤكد أن هذا الانحراف في المشاعر وإدراك المخاطر من شأنه أن يؤدي بسهولة إلى عمليات تصفية واسعة النطاق. ولذلك دعونا نقوم بتحليل مخاطر هذه الاستراتيجية. لا يمكن تجاهل مخاطر معدل الخصم لقد رأيت أن معظم حسابات تحليل DeFi تؤكد على طبيعة المخاطر المنخفضة لهذه الاستراتيجية، وحتى أنها تصفها بأنها استراتيجية تحكيم خالية من المخاطر. ولكن هذا ليس هو الحال. نحن نعلم أن هناك مخاطرتين رئيسيتين في استراتيجيات التعدين بالرافعة المالية:

مخاطر سعر الصرف: عندما يصبح سعر الصرف بين الضمان وهدف القرض أصغر، سيكون هناك خطر التصفية، وهو أمر أسهل للفهم لأن سعر الضمان سيصبح أقل في هذه العملية.

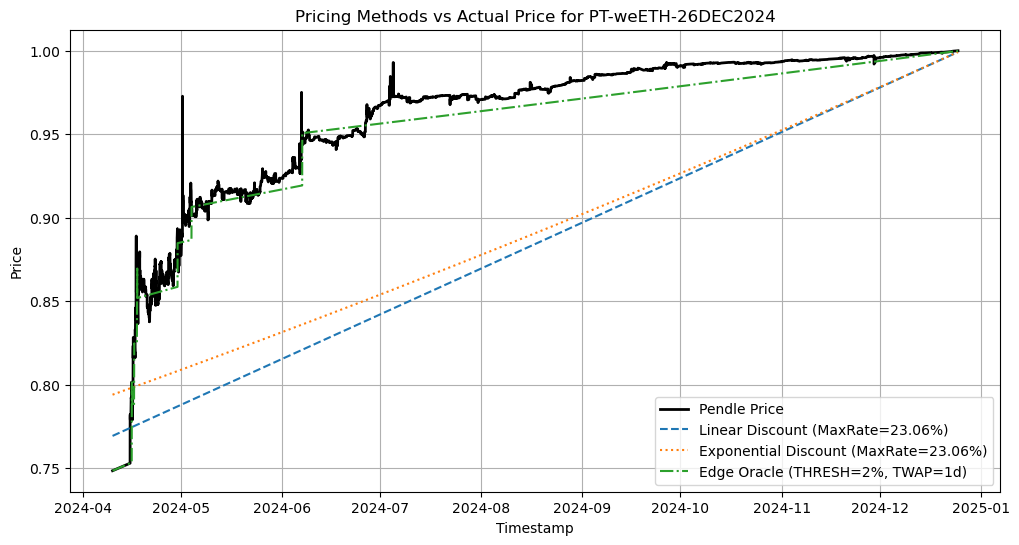

مخاطر أسعار الفائدة: عندما يرتفع سعر الفائدة على الاقتراض، فإن العائد الإجمالي للاستراتيجية قد يكون سلبيا. يعتقد معظم المحللين أن مخاطر سعر الصرف لهذه الاستراتيجية منخفضة للغاية، لأنه كبروتوكول عملة مستقرة ناضج نسبيًا، تم اختبار USDe من قبل السوق ولديه مخاطر منخفضة لفصل السعر. لذلك، طالما أن هدف القرض هو نوع العملة المستقرة، فإن مخاطر سعر الصرف منخفضة. وحتى لو حدث الانفصال، طالما ظل هدف القرض هو الدولار الأميركي، فإن سعر الصرف النسبي لن ينخفض بشكل كبير. ومع ذلك، يتجاهل هذا الحكم خصوصية أصول PT. نحن نعلم أن الوظيفة الأكثر أهمية لاتفاقية الإقراض هي تحقيق التصفية في الوقت المناسب لتجنب الديون المعدومة. ومع ذلك، فإن أصول PT لديها مفهوم عمر افتراضي. خلال فترة العمر، إذا كنت تريد استرداد الأصول الرئيسية مقدمًا، يمكنك فقط إجراء معاملات مخفضة من خلال سوق AMM الثانوي الذي توفره Pendle. وبالتالي، فإن المعاملات سوف تؤثر على سعر أصول PT، أو تؤثر على عائد PT. لذلك، فإن سعر أصول PT يتغير باستمرار مع المعاملات، ولكن الاتجاه العام سيقترب تدريجيًا من 1.

بعد توضيح هذه الميزة، دعونا نلقي نظرة على تصميم AAVE لمؤشر أسعار أصول PT. في الواقع، قبل أن تدعم AAVE شركة PT، كانت الاستراتيجية تعتمد بشكل أساسي على Morpho كمصدر للأموال ذات الرافعة المالية. في Morpho، اعتمد أوراكل الأسعار لأصول PT تصميمًا يسمى PendleSparkLinearDiscountOracle. وبعبارة بسيطة، يعتقد مورفو أنه خلال عمر السند، سوف تحقق أصول PT عوائد بمعدل فائدة ثابت مقارنة بالأصول الأصلية، وتتجاهل تأثير معاملات السوق على أسعار الفائدة. وهذا يعني أن سعر صرف أصول PT مقارنة بالأصول الأصلية يستمر في الارتفاع بشكل خطي. ومن ثم، فمن الطبيعي أن يتم تجاهل مخاطر سعر الصرف. ومع ذلك، في عملية البحث عن حل أوراكل لأصول PT، تعتقد AAVE أن هذا ليس خيارًا جيدًا، لأن الحل يقفل العائد ولا يمكن تعديله أثناء عمر أصل PT، مما يعني أن النموذج غير قادر فعليًا على عكس تأثير معاملات السوق أو التغييرات في العائد الأساسي لأصول PT على أسعار PT. إذا كانت معنويات السوق إيجابية بشأن تغييرات أسعار الفائدة على المدى القصير، أو كان هناك اتجاه تصاعدي هيكلي في العائد الأساسي (مثل ارتفاع حاد في سعر رموز الحوافز، أو خطة جديدة لتوزيع الأرباح، وما إلى ذلك)، فقد يكون سعر أوراكل لأصول PT في Morpho أعلى بكثير من السعر الفعلي، مما قد يؤدي بسهولة إلى ديون معدومة. ومن أجل تقليل هذا الخطر، عادة ما تحدد مورفو سعر فائدة مرجعي أعلى بكثير من سعر الفائدة في السوق، وهو ما يعني أن مورفو سوف تعمل بشكل نشط على خفض قيمة أصول الأسهم المتداولة وتحدد مساحة تقلب أوسع، وهو ما سيؤدي بدوره إلى مشكلة انخفاض استخدام رأس المال. من أجل تحسين هذه المشكلة، يتبنى AAVE حل تسعير خارج السلسلة، والذي يمكن أن يمكّن سعر أوراكل من متابعة وتيرة التغييرات الهيكلية في أسعار فائدة PT قدر الإمكان، مع تجنب مخاطر التلاعب بالسوق على المدى القصير. لن نناقش التفاصيل الفنية هنا. هناك مناقشة خاصة حول هذه المشكلة في منتدى AAVE. يمكن للأطراف المهتمة أيضًا مناقشة هذا الأمر مع المؤلف في X. هنا نقدم فقط السعر المحتمل بعد تأثير PT Oracle في AAVE. يمكن ملاحظة أنه في AAVE، سيكون أداء سعر Oracle مشابهًا لوظيفة مجزأة، تتبع سعر الفائدة في السوق. وبالمقارنة بنموذج التسعير الخطي الخاص بشركة مورفو، فإن هذا النموذج يتمتع بكفاءة رأسمالية أعلى ويمكنه التخفيف من مخاطر الديون المعدومة بشكل أفضل.

لذا فإن هذا يعني أنه إذا كان هناك تعديل هيكلي في سعر الفائدة على أصول PT، أو إذا كان السوق لديه اتجاه ثابت لتغيرات أسعار الفائدة على المدى القصير، فإن AAVE Oracle سوف تتبع هذا التغيير. وبالتالي، فإن هذا يدخل مخاطر معدل الخصم إلى الاستراتيجية، أي بافتراض أن سعر الفائدة على PT يرتفع لسبب ما، فإن سعر أصول PT سوف ينخفض تبعاً لذلك، وقد يكون الرفع المالي المفرط للاستراتيجية ينطوي على مخاطر التصفية. لذلك، نحن بحاجة إلى توضيح آلية تسعير AAVE Oracle لأصول PT حتى نتمكن من تعديل الرافعة المالية بشكل عقلاني وتحقيق التوازن الفعال بين المخاطر والعائد. وفيما يلي بعض الميزات الرئيسية التي يجب أن تأخذها في الاعتبار:

1. بسبب تصميم آلية Pendle AMM، سيتم تركيز السيولة على سعر الفائدة الحالي بمرور الوقت، مما يعني أن التغيرات في الأسعار الناجمة عن معاملات السوق ستصبح أقل وضوحًا، أو يمكن القول أن الانزلاق سيصبح أصغر وأصغر. وبالتالي، ومع اقتراب تاريخ انتهاء الصلاحية، فإن التغيرات في الأسعار الناجمة عن سلوك السوق سوف تصبح أصغر فأصغر. في ضوء هذه الميزة، قامت AAVE Oracle بإعداد مفهوم نبضات القلب للإشارة إلى تكرار تحديثات الأسعار. كلما اقترب تاريخ انتهاء الصلاحية، كلما كان معدل النبض أكبر وانخفض معدل التحديث، مما يعني انخفاض مخاطر معدل الخصم. 2. ستتبع AAVE Oracle تغيير سعر الفائدة بنسبة 1٪ كعامل تعديل آخر لتحديثات الأسعار. عندما ينحرف سعر الفائدة في السوق عن سعر فائدة Oracle بنسبة 1% ويتجاوز وقت الانحراف معدل ضربات القلب، سيتم تشغيل تحديث السعر. ولذلك، توفر هذه الآلية أيضًا نافذة زمنية لضبط نسبة الرفع المالي في الوقت المناسب وتجنب التصفية. لذلك، ينبغي لمستخدمي هذه الاستراتيجية أن يحاولوا مراقبة تغيرات أسعار الفائدة وضبط نسبة الرافعة المالية وفقًا لذلك.

Weatherly

Weatherly