كتبه: Thejaswini M A

جمعه: Block unicorn

مقدمة

نعم، العملات المستقرة رائجة جدًا الآن. ارتفع سعر سهم سيركل ارتفاعًا هائلاً. قانون GENIUS يتقدم في الكونغرس. لكن هذه ليست النقطة الأساسية.

التغييرات الحقيقية تختبئ وراء الكواليس. استحوذت شركة Stripe مؤخرًا على شركة متخصصة في محافظ العملات المشفرة، وجعلت Shopify مدفوعات العملات المستقرة خيارًا افتراضيًا، وتشير التقارير إلى أن أمازون وول مارت تعملان على بناء عملاتهما المستقرة الخاصة. عندما تبدأ أكبر شركات التجزئة في العالم بتجاوز البنوك التقليدية لتوفير مليارات الدولارات من الرسوم، فإن الأمر لا يقتصر على شعبية العملات المشفرة فحسب، بل يعني أيضًا أن نظام الدفع بأكمله يتعرض للتخريب من قبل شركات لطالما وثقنا بها. هناك أربع علامات واضحة على أن العملات المشفرة تُستغل تجاريًا. 1/ Privy أهم مما تظن: استحواذ Stripe على Privy ليس مجرد صفقة عادية في عالم العملات المشفرة. لماذا؟ لأنهم اشتروا الجزء الأخير من أحجية المدفوعات الرقمية. في وقت سابق من هذا العام، استحوذت سترايب على بريدج (البنية التحتية للعملات المستقرة) مقابل 1.1 مليار دولار. بريدج هي البنية التحتية التي تجعل العملات المستقرة مناسبة للشركات تمامًا مثل العملات العادية. تحوّل واجهة برمجة التطبيقات الخاصة بها بسلاسة بين الدولار الأمريكي والعملات المستقرة، مما يسمح للشركات بإجراء مدفوعات عالمية فورية دون الحاجة إلى التعامل مع محافظ العملات المشفرة أو تعقيدات تقنية بلوكتشين. بريدج هي الجسر الذي يربط بين الخدمات المصرفية التقليدية واقتصاد الدولار الرقمي الجديد. هذا الأسبوع: استحوذت سترايب على بريفي (دمج محافظ العملات المشفرة). يربط بريفي المحافظ بواجهات مألوفة مثل عناوين البريد الإلكتروني دون الحاجة إلى استخدام مفاتيح خاصة معقدة أو رموز استذكارية. بالنسبة لقاعدة مستخدمي سترايب الضخمة، يعني هذا إمكانية الوصول إلى مدفوعات العملات المشفرة دون الحاجة إلى تعلمها. ما أراه؟ نظام متكامل لمدفوعات العملات المشفرة، من المحفظة إلى التسوية. يُظهر هذا الاستحواذ التزام سترايب بجعل مدفوعات العملات المستقرة سهلةً كمعالجة البطاقات التقليدية. تستطيع الشركات التي تستخدم سترايب بالفعل (والتي تعالج أكثر من تريليون دولار سنويًا) الآن تقديم مدفوعات العملات المشفرة دون الحاجة إلى بناء بنية تحتية جديدة أو طلب تنزيل تطبيق محفظة من العملاء. هذا مهم لأن سترايب تُقدم خدمات معالجة المدفوعات لملايين الشركات حول العالم. يتمتع سترايب بنطاق واسع: وفقًا لـ Chargeflow، استخدم 1.4 مليون موقع إلكتروني نشط و90% من البالغين سترايب لإجراء المعاملات. في يوم الجمعة السوداء وحده، عالجت الشركة أكثر من 465 مليون معاملة.

عندما يدمجون دعم العملات المستقرة، لا تعتمد شركة واحدة فقط العملات المشفرة، بل تقود التبني عبر النظام البيئي بأكمله.

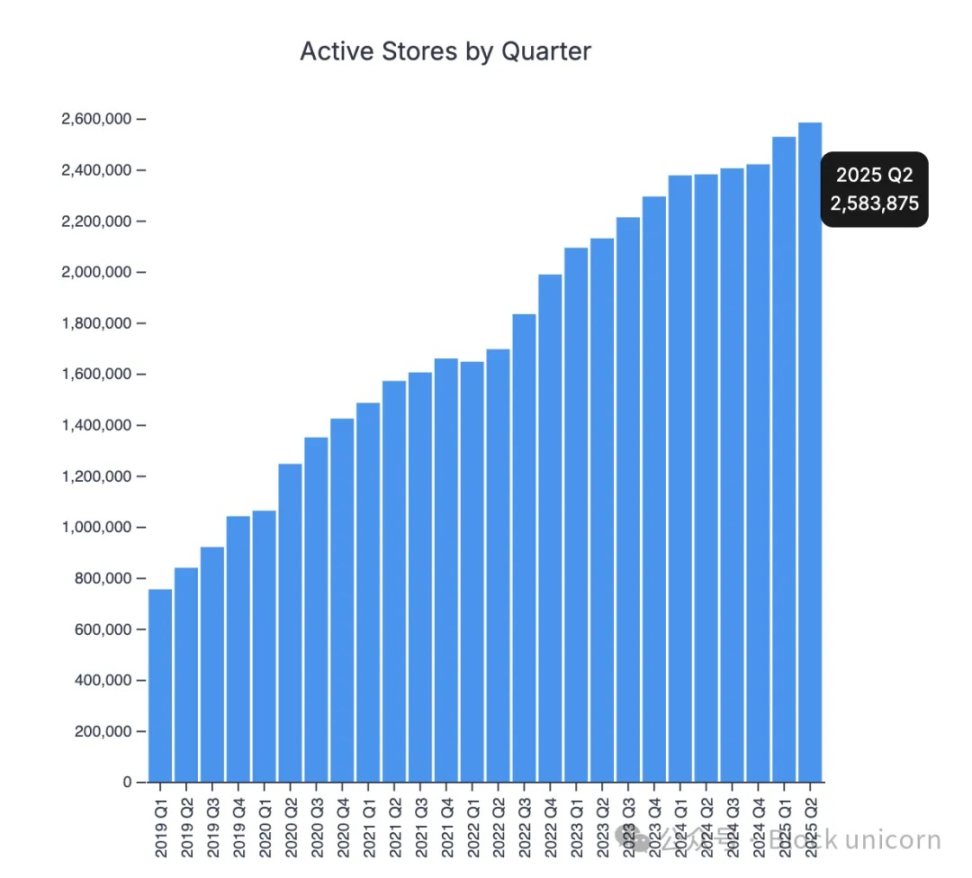

تدعم Privy 75 مليون حساب عبر أكثر من 1000 فريق تطوير. تراهن Stripe بشكل أساسي على أن مدفوعات العملات المشفرة ستصبح شائعة مثل بطاقات الائتمان. 2/ عندما تُحدث منصتها الخاصة اضطرابًا في التجارة الإلكترونية. أعلنت Shopify للتو عن خطوة قد تُثير قلق مُعالجي الدفع التقليديين. تُطرح مدفوعات USDC لملايين التجار، وستُصبح مدفوعات العملات المستقرة "الخيار الافتراضي" ما لم يُقرر البائعون إلغاء الاشتراك. ماذا بعد؟ ستُنشئ الشراكة مع Coinbase والنشر على Base نظام دفع متكامل يُدير كل شيء، من إنشاء المحفظة إلى التسوية. يُمكن للعملاء الدفع باستخدام USDC والحصول على استرداد نقدي بنسبة 1%، بينما يُمكن للتجار الاستمتاع بتسوية أسرع ورسوم أقل من بطاقات الائتمان التقليدية. ماذا يعني هذا؟ تدعم Shopify ملايين المتاجر عبر الإنترنت في جميع أنحاء العالم - 2.6 مليون تاجر في أكثر من 150 دولة، من رواد الأعمال الأفراد إلى شركات Fortune 500.

مصدر الصورة: storeleads.app

عندما يتمكنون من قبول مدفوعات USDC بنقرة واحدة والحصول على مكافأة استرداد نقدي بنسبة 1٪، أريد أن أسميها "ثورة" وسأخبرك بالسبب.

تفرض معالجة الدفع التقليدية على تجار التجزئة رسومًا تتراوح بين 2٪ و 3٪ لكل معاملة، بينما تكلف مدفوعات العملة المستقرة بضعة سنتات فقط. لنأخذ عملية شراء بقيمة 100 دولار كمثال:

اضرب هذا المبلغ في نظام Shopify وستحصل على مليارات الدولارات من الوفورات.

ما يعنيه هذا لك كعميل: هذه الوفورات لا تضيع في أرباح الشركات. يمكن لتجار التجزئة إما الاستفادة من الفرق (مما يزيد من قدرتهم التنافسية) أو نقل الوفورات مباشرةً إلى المستهلكين من خلال خفض الأسعار.

قدمت Shopify بالفعل عرضًا جذابًا. يقدمون استردادًا نقديًا بنسبة 1% بالعملة المحلية للمستهلكين الذين يدفعون باستخدام USDC. لذا، بدلاً من دفع مبالغ إضافية مقابل الراحة، ستُكافأ على استخدام طريقة دفع أرخص.

بمجرد أن يبدأ تجار Shopify بتوفير أكثر من 90% على معالجة المدفوعات، ستواجه منصات التجارة الإلكترونية الأخرى معضلة: إما اعتماد العملات المستقرة أو مشاهدة تجارها ينتقلون إلى منصات تدعم العملات المستقرة.

3/ عندما تُصدر شركات التجزئة العملاقة عملاتها المستقرة الخاصة

وفقًا لصحيفة وول ستريت جورنال، تدرس كل من أمازون وول مارت "إصدار عملاتهما المستقرة المدعومة بالدولار للمستهلكين". مرة أخرى، نحن نتحدث عن الحجم... كبير جدًا.

إذا أطلقت أي من هاتين الشركتين نظام دفع العملة المستقرة الخاص بها، فيمكنها على الفور تحويل مليارات الدولارات من التدفق النقدي بعيدًا عن شركائها المصرفيين.

ماذا يعني هذا للعملاء؟

عمليات دفع أسرع - تسوية فورية بدلاً من معالجة T+2.

أسعار أقل - يمكن لتجار التجزئة نقل المدخرات من رسوم المعالجة المعفاة.

شراء دولي سلس - لا رسوم معالجة أو تأخير. بمجرد أن يجرب عملاء أمازون أو وول مارت شراء منتج بسعر 98 دولارًا بدلاً من 100 دولار لعدم وجود هامش ربح لمعالجة الدفع، سيتوقعون من جميع تجار التجزئة الآخرين تقديم نفس العرض. فجأة، أصبح على كل شركة دمج العملات المستقرة وإلا ستخسر عملائها لصالح منافسين يقدمون المنتج نفسه بسعر أقل بنسبة 2% إلى 3%. أصبحت تأثيرات الشبكة لا يمكن إيقافها: فالعملاء يطالبون بتوفير التكاليف، وتجار التجزئة بحاجة إلى خفض التكاليف للحفاظ على القدرة التنافسية، ومعالجات الدفع التقليدية تشهد انهيار نماذج أعمالها. 4/ المفارقة الكبرى: البنوك نفسها. ذكرت صحيفة وول ستريت جورنال في مايو/أيار أن أكبر المؤسسات المالية، بما في ذلك جي بي مورغان تشيس، وبنك أوف أمريكا، وسيتي جروب، وويلز فارجو، تدرس إنشاء عملة مستقرة مدعومة من اتحاد. تتعاون أكبر أربعة بنوك أمريكية لبناء البنية التحتية للعملات المشفرة التي حرمت منها لسنوات.

الآن، قدّم بنك جي بي مورغان تشيس - الذي كان رئيسه التنفيذي جيمي ديمون منتقدًا لبيتكوين لسنوات - للتو علامة تجارية لـ "JPMD"، تغطي تداول الأصول الرقمية، والتبادل، والتحويل، والمقاصة، ومعالجة المدفوعات.

يعمل البنك الذي يعالج 1.5 تريليون دولار سنويًا من خلال عملته الخاصة جي بي إم كوين الآن على بناء خدمات العملات المشفرة للجمهور.

أنت تعلم أهمية هذا الأمر. ليس لأن أكبر البنوك في الولايات المتحدة مولعة بالتكنولوجيا، ولكن لأنها ترى احتكارها للمدفوعات يقترب من نهايته وترغب في السيطرة على هذا التحول.

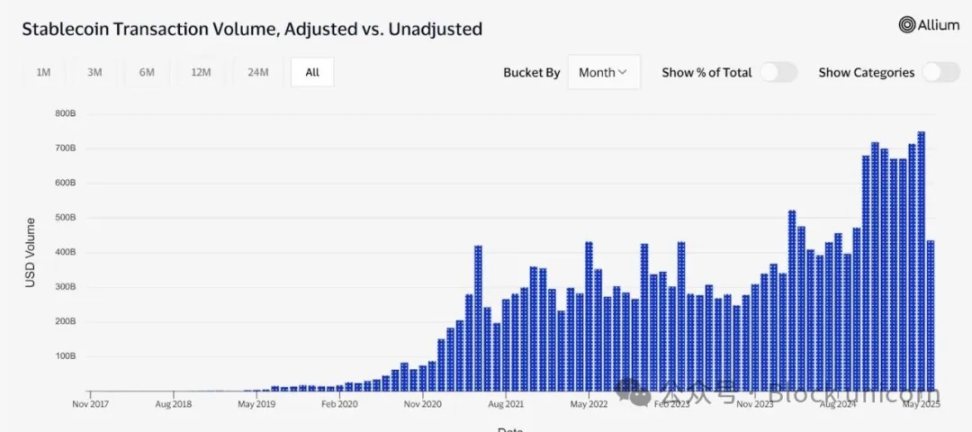

تجني البنوك مليارات الدولارات من رسوم معالجة المدفوعات. تهدد العملات المستقرة بإلغاء تلك الرسوم تمامًا (يبدو أننا في طريقنا إلى ذلك). خياراتهم؟ إما بناء بنية تحتية للعملات المشفرة أو فقدان أهميتها. نعم، يُمكن وصف ذلك بـ"الاستسلام". رأينا: لم تأتي جميع إعلانات الشركات عن العملات المستقرة من فراغ. كانت الشركات تنتظر وضوحًا تنظيميًا قبل تخصيص مليارات الدولارات لبناء بنية تحتية للعملات المستقرة. يوفر قانون GENIUS هذا الوضوح، ولهذا السبب نرى هذه العناوين الرئيسية فجأة. يمهد الزخم التنظيمي الطريق لتبني العملات المستقرة على نطاق واسع، مما يُزيل حالة عدم اليقين التي حدّت من مشاركة الشركات في الأصول المشفرة الأخرى. لكنني أريد التحدث عن حجم الواقع. تكشف البيانات المتعلقة بتسويق العملات المستقرة عن سبب بدء الشركات التقليدية في الاهتمام بها. في مايو 2025 وحده، بلغ حجم معاملات العملات المستقرة 4 تريليونات دولار، بإجمالي سنوي تراكمي قدره 34 تريليون دولار.

يبلغ حجم معاملات فيزا السنوية حوالي 15.7 تريليون دولار، وباي بال حوالي 1.7 تريليون دولار. وهذا يُظهر أهمية العملات المستقرة وتأثيرها المتنامي في مجال المدفوعات العالمي.

مصدر الصورة: فيزا

تصل المدفوعات العابرة للحدود بين الشركات باستخدام العملات المستقرة إلى 3 مليارات دولار شهريًا، بينما لا تتجاوز مدفوعات البطاقات المصرفية التقليدية 1.1 مليار دولار. إن مزايا السرعة والتكلفة لتسوية blockchain تدفع الشركات إلى تجاوز اعتماد المستهلك. 18٪ من الشركات الصغيرة والمتوسطة الحجم في الولايات المتحدة على دراية بالعملات المشفرة وتستخدم حاليًا العملات المستقرة لتلبية احتياجات العمل، بزيادة عن 8٪ في عام 2024. هذا التبني لأغراض عملية وليس استثمارًا مضاربيًا. عندما تبدأ Shopify (مع ملايين التجار) وأمازون (638 مليار دولار في الإيرادات) وول مارت (أكثر من 100 مليار دولار في التجارة الإلكترونية) في دفع اعتماد العملات المستقرة، ستصبح الأرقام مذهلة بسرعة. حتى لو تحول 10٪ فقط من إجمالي حجم معاملات هذه الشركات إلى العملات المستقرة، فإن الاستخدام السنوي للعملات المستقرة سيزيد بأكثر من 75 مليار دولار. بمجرد أن تقبل كتلة حرجة من التجار العملات المستقرة، سيطلبها المستهلكون. يجب على التجار تقديم عملات مستقرة وإلا سيخسرون أعمالهم. نشهد المراحل الأولى من انتقال أنظمة الدفع، مما قد يُعيد تشكيل التجارة العالمية خلال السنوات الخمس المقبلة.

الجزء الأكثر غرابة؟ لن يلاحظ معظم الناس حدوث ذلك. سيكتفون بالتساؤل عن سبب سرعة وتكلفة مشترياتهم عبر الإنترنت فجأةً.

لا يزال من غير الواضح ما إذا كان هذا يُمثل النصر النهائي للعملات المشفرة أم تحولاً إلى شيء مختلف تمامًا. لكن كل هذا يُشير إلى أن التأثير الحقيقي للعملات المشفرة قد يأتي من التطور، ومن انغماسها العميق في الأنظمة القائمة لدرجة أن وجودها يصبح غير ملحوظ.

Joy

Joy