تعرض سوق التمويل اللامركزي الجديد لشركة Radiant Capital على Arbitrum لخرق أمني

واجه سوق USDC الجديد لشركة Radiant Capital على Arbitrum خرقًا أمنيًا، مع استجابة سريعة من Radiant DAO.

Kikyo

Kikyo

تم الترجمة بواسطة: Plain Language Blockchain

لماذا لم أعد أنصح أصدقائي بـ "التعرف على العملات المشفرة أولاً"؟

في الشهر الماضي، حاولت مرة أخرى إشراك مستخدم غير متخصص في العملات المشفرة. وبعد مرور عشر دقائق، كانت تحدق في الفراغ بين "اختيار المحفظة" و"دفع رسوم الغاز باستخدام رمز آخر". لقد أدركت: أن ما نواجهه ليس فجوة المعرفة، بل فجوة التصميم.

الحقيقة الواضحة هي أن المضاربة جلبت الموجة الأولى من المستخدمين، لكنها لا تستطيع جذب مليار مستخدم آخر. سيبدأ التبني الحقيقي عندما تصبح منتجات العملات المشفرة "غير مرئية" - يستفيد المستخدمون منها دون أن يدركوا ذلك. من صعود العملات المستقرة، والمراهنة المؤسسية، إلى الدور المتزايد الأهمية للذكاء الاصطناعي في تشكيل الاقتصاد الرقمي، تم وضع الأساس للتبني الجماعي. ولكن لفتح هذا المستقبل، يتعين علينا أن نتوقف عن توقع أن يتعلم المستخدمون عن العملات المشفرة، وأن نبني بدلاً من ذلك منتجات لا يدركون حتى أنهم يستخدمون العملات المشفرة.

فيما يلي وجهة نظري بشأن الاتجاهات الثمانية الرئيسية:

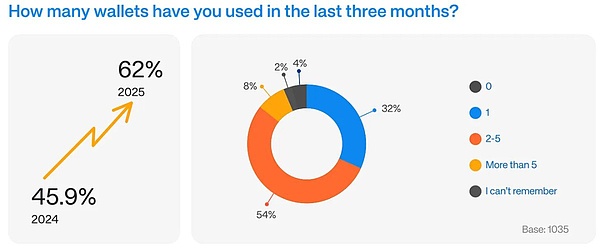

نحن نشهد تحولاً هيكليًا: يميل المستخدمون إلى استخدام محفظتين متكاملتين - محفظة واحدة مثل تطبيق fintech "اليومي"، والأخرى مثل الخزنة مثل تطبيق "البنك".

تجربة المحفظة مجزأة. سيخسر المطورون الذين يحاولون دمج كافة الوظائف في واجهة واحدة أمام المحافظ المشتركة التي تركز على (أ) التكامل السلس و(ب) التخزين عالي الأمان.

الوضع الحالي:

أكثر من نصف المستخدمين يستخدمون 2-5 محافظ في نفس الوقت، وقال ما يقرب من 48% من المستخدمين أن هذا يرجع إلى أن كل شبكة blockchain لا تزال عبارة عن "حديقة مسورة" معزولة.

التركيز الأعلى: من بين المستخدمين الذين لديهم أكثر من عامين من الخبرة، يركز 54% منهم على محفظة Binance أو Coinbase أو MetaMask أو Trust، في حين أن حصة السوق لمحفظة واحدة بين المستخدمين المبتدئين أقل من 20%.

لا تزال الحفظ الذاتي أمرًا شاقًا: حتى داخل أنظمة العلامات التجارية المألوفة (مثل محفظة Web3 من Binance)، يختار 22% فقط من المستخدمين الحفظ الذاتي.

عجز المحافظ المتعددة: لا يرغب المستخدمون في إدارة محافظ متعددة، ولكن ليس لديهم خيار آخر. لم يتحقق "مستقبل متعدد السلاسل سلس" بعد، ويضطر 48% من المستخدمين إلى استخدام محافظ متعددة بسبب أنظمة blockchain المختلفة.

44% من المستخدمين يفصلون محافظهم عمدًا لأسباب أمنية، مقارنة بـ 33% في العام الماضي.

رؤية ثاقبة:

لقد فشلت الصناعة في تحقيق التوافق الحقيقي، مما دفع التعقيد التشغيلي إلى المستخدمين النهائيين.

أصبح المستخدمون أكثر فأكثر دراية ولم يعودوا يثقون بشكل أعمى في محفظة واحدة للتعامل مع جميع السيناريوهات.

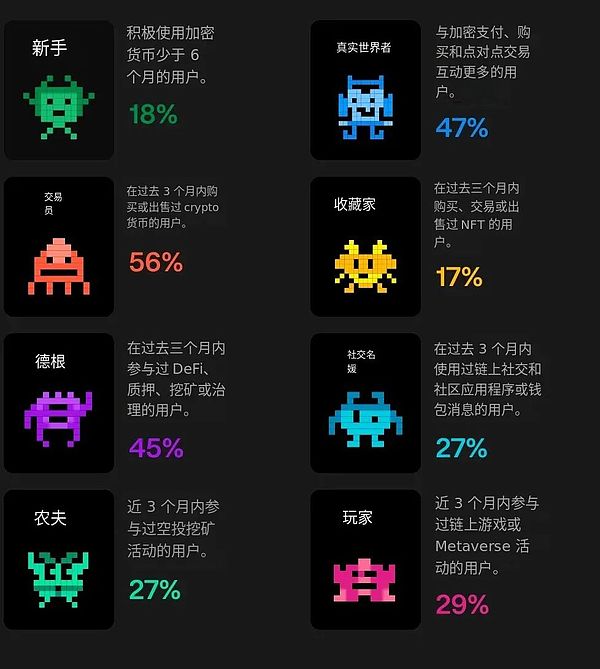

54% من المستخدمين استخدموا العملات المشفرة للدفع أو التحويل من نظير إلى نظير في الربع الماضي، لكن 12% فقط قالوا إن الدفع هو نشاطهم المفضل.

على العكس من ذلك، يظل التداول (الفورية، الميم، DeFi) هو السلوك الأسبوعي الرئيسي لجميع أنواع المستخدمين (مع بعض الاستثناءات).

ثلاث عقبات رئيسية تتكهن وتقمع التطبيق العملي:

مقاومة التكلفة: يعتقد 39% من المستخدمين أن رسوم الغاز المرتفعة للشبكة من المستوى الأول (L1) هي أكبر عقبة أمام التبني.

الاحتكاك بتجربة المستخدم: يعتقد 11% فقط من المستخدمين أن تجربة التوجيه الحالية جذابة بما يكفي لعامة الناس.

الاحتكاك الشبكي: يجب أن تتدفق المدفوعات بسلاسة بين التجار والأصدقاء، وتعمل المحافظ والسلاسل المجزأة على تعطيل هذه الدورة.

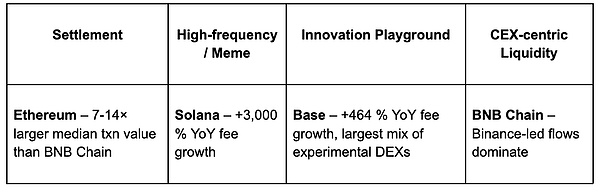

نمط السلسلة المتعددة هو تقسيم للعمل:

إيثريوم:طبقة تسوية على مستوى المؤسسات.

سولانا: أصبحت سريعًا سلسلة الاختيار للأنشطة التجارية عالية التردد وعالية المشاركة نظرًا لسرعتها ومزايا التكلفة المنخفضة.

التجريد التسلسلي هو النمط الفائز:تعمل جلسات المحفظة على توجيه الطلبات والأرصدة والهويات بسلاسة إلى الواجهة الخلفية بأفضل أمان من حيث زمن الوصول والتكلفة، دون أن يضطر المستخدمون إلى تحديد سلسلة يدويًا.

البيانات:

أداء سولانا جيد:نمو الرسوم على أساس سنوي بنسبة +3000%، ونمو إجمالي الحجم المقفل (TVL) بنسبة +127%، وهو الأعلى بين جميع الشركات من الفئة الأولى.

تفضيلات المستخدم: 43% يستخدمون Ethereum بشكل أساسي، و39% يختارون Solana، و10% فقط يستخدمون L2 بشكل أساسي - مما يثبت أن التشغيل البيني لا يزال نظريًا.

يزعم المستخدمون أنهم يشعرون بأمان أكبر على السلسلة، لكن سلوكهم في المحفظة يروي قصة مختلفة.

سبب التناقض:يخلط المستخدمون بين تدابير الأمن الشخصية (مثل محافظ الأجهزة والتوقيعات المتعددة) والمخاطر النظامية.

الحقيقة: لقد قام المهاجمون بتصنيع التصيد الاحتيالي كخدمة، مما أدى إلى تقصير دورة حياة العقود الخبيثة بمقدار أربعة أضعاف.

أولويات المنتج:يجب أن تنتقل تجربة المستخدم المضادة للتصيد الاحتيالي (واجهة التوقيع الواضحة، محاكاة المعاملات في الوقت الفعلي، جدار حماية معاملات MPC) من وظيفة إضافية مميزة إلى افتراضية للمحافظ "اليومية".

يخضع سوق NFT لتصحيح ضروري، حيث يبتعد عن مشاريع PFP المضاربة نحو السلع الرقمية الحقيقية والتجارب القائمة على المرافق، ويبدو مستدامًا لأول مرة.

الاتجاهات:

المشاركة منخفضة التكلفة وعالية التردد: مثل جنون المقتنيات منخفضة التكلفة في Rodeo.Club وBase، وهو مشابه لنموذج الشراء داخل اللعبة.

أصبحت NFT بمثابة البنية التحتية للمشاركة في الاقتصاد الرقمي:سيتم تحميل نقاط الولاء والشارات وفوائد العضوية إلى السلسلة في شكل NFTs ويمكن حملها وتداولها عبر المنصات.

صعود رأس المال الثقافي:أصبحت NFT آلية للمستخدمين للتعبير عن هويتهم وانتمائهم الثقافي في الفضاء الرقمي.

مقاييس جديدة:لم يعد نجاح NFTs يتحدد بسعر الأرض، بل يتم تحديده من خلال احتفاظ المستخدمين وتفاعلهم.

الذكاء الاصطناعي + الرموز غير القابلة للاستبدال: سوف تتطور الرموز غير القابلة للاستبدال الديناميكية التي يتم إنشاؤها بواسطة الذكاء الاصطناعي بناءً على سلوك المستخدم أو مشاعره أو أحداث المجتمع، مما يوفر تجربة مخصصة.

تطورت البيتكوين من أصل مضاربي إلى أداة مالية كلية وأصبحت طبقة معاملات للتسوية العالمية.

الاتجاه:

من التحوط إلى الأصول الاحتياطية الاستراتيجية: تستكشف البلدان التي تتجه إلى إزالة الدولرة بهدوء عملة البيتكوين كجزء من استراتيجية تنويع احتياطياتها.

L2 يفتح المجال أمام إمكانية الدفع العملية:تتحول شبكة Lightning إلى طبقة دفع قابلة للتطوير، وتعمل بروتوكولات جديدة مثل Fedimint وArk على معالجة مشكلات الخصوصية وتجربة المستخدم.

البيتكوين كضمان:بدأت المؤسسات في استخدام البيتكوين للمنتجات المالية المنظمة مثل أدوات الائتمان والمشتقات.

شبكة التسوية العالمية:تعمل عملة البيتكوين كطبقة تسوية تجارية محايدة ومقاومة للرقابة تكمل العملات الورقية بدلاً من أن تتنافس معها.

بعد أن أسست عملة البيتكوين مكانتها كأداة تحوطية كلية، بدأت المؤسسات في استكشاف كيفية جعل هذه الأصول تولد عوائد.

تجار التجزئة يطاردون المضاربة، والمؤسسات تختار المشاركة:تتدفق الأموال المؤسسية بشكل مطرد إلى نظام المشاركة في Ethereum وSolana.

إمكانية المشاركة في البيتكوين:من خلال بروتوكولات مثل Babylon، بدأت البيتكوين أيضًا في دخول استراتيجيات توليد العائد.

البنية الأساسية، وليس المحققين:ستتدفق الموجة التالية من الأموال المؤسسية إلى منصات توفر الحراسة على مستوى المؤسسات، وإعداد التقارير المتعلقة بالامتثال، ومنتجات التخزين المُدارة للمخاطر.

الدخل المتنوع:في ظل تراجع جاذبية منتجات الدخل الثابت التقليدية، أصبح دخل التعهد فئة جديدة من العائدات المعدلة حسب المخاطر.

التفاؤل التنظيمي: يعتقد 86% من المستخدمين أن القواعد الأكثر وضوحًا ستسرع من التبني، ويعتقد 14% فقط أنها ستعيق الابتكار.

صعود العملات المستقرة: تضاعف معدل الاحتفاظ تقريبًا على أساس سنوي إلى 37%، وأصبح وسيلة الدفع الافتراضية في أكثر من 30 سوقًا لـ Stripe.

التآزر مع الذكاء الاصطناعي: يعتقد 64% من المستخدمين أن الذكاء الاصطناعي سوف يعمل على تسريع تطوير العملات المشفرة، ويتوقع 29% تأثير دولاب الموازنة في الاتجاهين.

لم يعد المستخدمون مفتونين بـ "Web3". إنهم يتوقعون البساطة على مستوى Web2، والملكية على مستوى Web3، والذكاء على مستوى الذكاء الاصطناعي، كل ذلك في واحد.

إن الفرق القادرة على تجريد اختيار السلسلة، والقضاء على نقاط الألم المتعلقة بالرسوم، ودمج شبكات الأمان التنبؤية، سوف تعمل على تحويل العملات المشفرة من ساحة لعب مضاربة إلى النسيج الضام لشبكة الإنترنت على السلسلة. لن يعرف المليار مستخدم التالي أنهم يستخدمون منتجات Web3، وستكون هذه "الإخفاء" بمثابة الفوز النهائي في مجال تجربة المستخدم.

واجه سوق USDC الجديد لشركة Radiant Capital على Arbitrum خرقًا أمنيًا، مع استجابة سريعة من Radiant DAO.

Kikyoاستحوذت Etherscan على Solscan.io، ووسعت خدمات بيانات blockchain الخاصة بها لتشمل شبكة Solana.

Brian

Brianتواجه الولايات المتحدة أزمة ديون وطنية حادة، مع ما يترتب على ذلك من عواقب سياسية واقتصادية.

Kikyoأدخلت مصلحة الضرائب الأمريكية متطلبات إبلاغ صارمة لمعاملات العملات المشفرة الأمريكية التي تزيد قيمتها عن 10000 دولار، مما أثار مخاوف بشأن تحديات الامتثال والتداعيات القانونية المحتملة.

Alex

Alexيمثل قرار UniSat بمتابعة ترقية Ordinals Jubilee وإصدار ورقة بيضاء في 31 يناير خطوة مهمة في عالم blockchain، وتحقيق التوازن بين الابتكار ومصالح المجتمع وسلامة البروتوكول.

Brianيمثل الإنزال الجوي لـ ZKFair، المتجذر في العدالة والمجتمع، لحظة محورية في DeFi، حيث يستفيد من تقنية Polygon ZK لإعادة تشكيل مشهد L2.

Kikyoتقدم شركة Starlink التابعة لشركة Elon Musk تقنية الأقمار الصناعية "Direct-to-Cell"، مما يتيح الاتصال بالهواتف الذكية في المناطق النائية، ويحظى بردود فعل إيجابية من مجتمع العملات المشفرة.

Alexقام المؤسس المشارك لـ Ethereum، Vitalik Buterin، بتحويل 3,300 USDC وسط تراجع أوسع في السوق، بينما تظل التوقعات المستقبلية لـ Ethereum متفائلة بحذر.

Kikyoاعتبارًا من 1 يناير 2024، ظهرت التزامات الإبلاغ الضريبي هذه كجزء من مشروع قانون البنية التحتية الذي وقعه رئيس الولايات المتحدة جو بايدن ليصبح قانونًا في نوفمبر 2021.

Alexشهدت أسواق العملات المشفرة اضطرابات حيث استجابت بيتكوين والأسهم ذات الصلة لتوقعات الموافقة الوشيكة على صناديق بيتكوين المتداولة في البورصة من قبل المنظمين. وانخفضت قيمة بيتكوين بنسبة 5%، جنبًا إلى جنب مع الانخفاضات في الأسهم الرئيسية المرتبطة بالعملات المشفرة، مما يعكس الترقب وعدم اليقين في السوق.

Joy

Joy