مقدمة

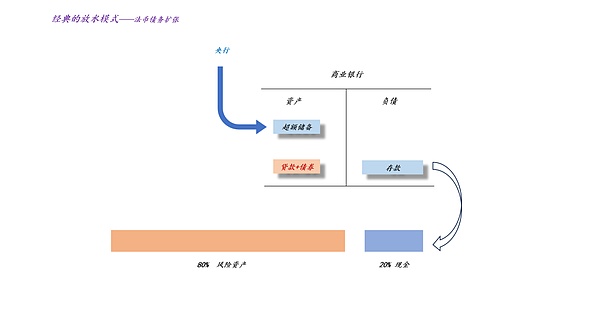

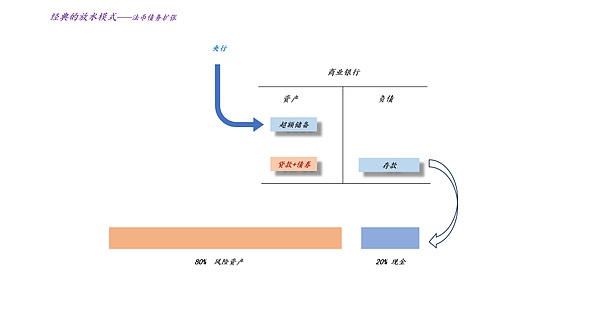

بشكل عام، فإن النظرية النقدية والمصرفية التقليدية هي نظرية نقدية ومصرفية تعتمد على توسع ديون العملات الورقية، حيث يشكل توسع ديون العملات الورقية جوهر كل شيء.

كما هو موضح في الرسم البياني أعلاه، في ظل هذا النظام، يقوم البنك المركزي من ناحية بتوسيع الاحتياطيات الزائدة؛ من ناحية أخرى، تعمل البنوك التجارية على توسيع الائتمان، مما يؤدي إلى توسيع نطاق ديون العملات الورقية مثل القروض والسندات... >

من الواضح أن النموذج التقليدي يفترض ضمنيًا أن تأثير تدفقات رأس المال عبر الحدود ضعيف. فلماذا كان هذا الافتراض موثوقًا به في الماضي؟ لأن معظم البنوك المركزية ستتبع خطى الاحتياطي الفيدرالي، إلا أن هذا الافتراض قد فشل الآن. كما هو موضح في الصورة أعلاه، منذ عام ٢٠٢٢، رفع الاحتياطي الفيدرالي أسعار الفائدة بسرعة، بينما ظلت أسعار الفائدة الرسمية للصين منخفضة. لذلك، فإن السياسات النقدية للصين والولايات المتحدة غير متوافقة. وفقًا للنظرية النقدية والمصرفية التقليدية، من المفترض أن تكون الأسهم الأمريكية في سوق هابطة، بينما تكون الأسهم من الفئة "أ" في سوق صاعدة. ومع ذلك، فإن العكس هو الصحيح. يشير هذا إلى أن تأثير تدفقات رأس المال العابرة للحدود أساسي، بينما يُعدّ تحفيز أسعار الفائدة المنخفضة على توسع ديون العملات الورقية ثانويًا. وكما هو موضح في الصورة أعلاه، استمر معدل نمو الائتمان في الصين في الانخفاض خلال هذه الفترة، وهي ظاهرة يُعزوها الكثيرون إلى هبوط سوق العقارات. ومع ذلك، فإن المشكلة الحقيقية التي يواجهها معظم الناس هي أنهم عكسوا العلاقة بين أسعار الفائدة الرسمية وأسعار المساكن. تأثير الاستبدال لأصول الملاذ الآمن: كما نوقش في مقال سابق، غيّر تطور الأدوات المالية الحديثة شكل المعروض النقدي. فقد أدت شعبية الاستراتيجيات الشاملة، والتي تعتمد بشكل أساسي على "البيع على المكشوف للنقد"، إلى استبدال النقد بشكل أقوى بأصول الملاذ الآمن مثل الذهب وعقود الذهب وبيتكوين وعقود بيتكوين. لذلك، تغيرت صيغة تسعير الأصول الخطرة: تقليديًا: سعر الأصل الخطر = رصيد النقد × الرغبة في المخاطرة؛ حديثًا: سعر الأصل الخطر = رصيد النقد × مُعامل أصول الملاذ الآمن × الرغبة في المخاطرة. من السهل ملاحظة أنه في ظل نظام المعروض النقدي الحديث، تحتل "أصول الملاذ الآمن" مكانة مركزية. يمكنهم تجاوز قيود "الرصيد النقدي" تمامًا - قيود الاحتياطي الفيدرالي - وتضخيم أسعار الأصول الخطرة من خلال زيادة معامل أصول الملاذ الآمن. حاليًا، يبلغ المعروض النقدي العالمي (M2) حوالي 123 تريليون دولار، وتبلغ القيمة السوقية للذهب حوالي 30 تريليون دولار. لذلك، سيُحدث تضخم أسعار الذهب تغييرًا كبيرًا في آلية العرض النقدي العالمي. كما هو موضح في الصورة أعلاه، كان سعر الذهب الفوري في لندن أقل من 2000 دولار في بداية عام 2024، لكنه ارتفع الآن إلى 4200 دولار. هذا يعني أن القيمة السوقية للذهب قد زادت بنحو 15 تريليون دولار في العام الماضي. ماذا يعني هذا؟ أمضى الاحتياطي الفيدرالي أكثر من عامين في تطبيق آلية العرض النقدي الكمي، مما قلص ميزانيته العمومية بمقدار 2.4 تريليون دولار، بينما زادت القيمة السوقية للذهب بمقدار 15 تريليون دولار في عام واحد فقط. لذلك، شهد نظام العرض النقدي الحديث تحولًا كاملاً.

آلية التوسع "المقتصدة" للذهب

في النموذج التقليدي، تعتمد الزيادة في العملة الورقية على الزيادة في ديون العملة الورقية:

في الواقع، هذا شكل مكلف للغاية من المعروض النقدي، ويضطر المُقرضون إلى دفع أسعار فائدة مرتفعة باستمرار.

إذًا، هل هناك طريقة أرخص لتوفير المال؟ نعم، إنها العملة اللامركزية. في هذا النموذج الجديد، لا يعتمد توسع العملة اللامركزية على توسع ديون العملات الورقية، بل يعتمد فقط على توسع أسعار العملات اللامركزية. هذه طريقة توسع ذكية للغاية؛ لا توجد زيادة في ديون العملات الورقية، بل تغيير في تركيز حيازات الذهب. في مقالات سابقة، ناقشنا المبدأ الأساسي: يتمتع المستثمرون المؤسسيون بمتوسط فترة احتفاظ أطول من المستثمرين الأفراد؛ وبالتالي، فإن سلوك القطيع المؤسسي يدفع أسعار الأسهم بشكل كبير.

وبشكلٍ متماثل، يُمكننا تطبيق هذا المنطق على الذهب. فمتوسط فترة احتفاظ البنوك المركزية بالذهب أطول من متوسط فترة احتفاظ المؤسسات المالية، وفترة احتفاظ المؤسسات المالية أطول من فترة احتفاظ الأفراد. ولذلك، فإن قيام البنوك المركزية ببيع ديونها الدولارية لمبادلتها بالذهب سيرفع سعر الذهب بشكلٍ كبير.

نظريًا، لا يوجد حدٌّ لارتفاع أسعار الذهب الناتج عن هذا التحالف بين البنوك المركزية. ما دام هناك مبررٌ للبنوك المركزية العالمية لزيادة احتياطياتها من الذهب باستمرار، فسيستمر سعر الذهب في الارتفاع.

نظريًا، لا يوجد حدٌّ لارتفاع أسعار الذهب الناتج عن هذا التحالف بين البنوك المركزية. ما دام هناك مبررٌ للبنوك المركزية العالمية لزيادة احتياطياتها من الذهب باستمرار، فسيستمر سعر الذهب في الارتفاع.

رفع أسعار الفائدة > ارتفاع أسعار الذهب" - يمكننا تحقيق نوع من "سحر تخفيض الديون": برفع أسعار الفائدة وتوسيع أصول الملاذ الآمن لرفع أسعار الأصول الخطرة، يتم إتمام عملية تبادل الديون مع المستثمرين الأجانب خلال عملية ارتفاع أسعار الأصول الخطرة. عندما ينحسر المد، يُصبح بعض المستثمرين الأجانب مقيدين بديون باهظة الثمن بالعملات الورقية. ستكون التجارب المأساوية لهؤلاء الأفراد التعساء بمثابة تحذير للمستثمرين الآخرين، مما يدفعهم إلى إعادة تقييم قيمة سندات الخزانة الأمريكية طويلة الأجل. الخلاصة: أخيرًا، نتوصل إلى الاستنتاجات الأساسية التالية، والتي، بدلًا من أن تكون مُخالفة للبديهة، تُناقض "النموذج المصرفي النقدي الكلاسيكي": 1. تُضر تخفيضات أسعار الفائدة الفيدرالية بالأسهم الأمريكية. مع استمرار انخفاض سعر الفائدة على الأموال الفيدرالية، ستعود الأموال في النهاية إلى العملات غير الأمريكية على نطاق واسع؛ 2. تُفيد أسعار الذهب المرتفعة الأسهم الأمريكية، إذ تُوسّع مُعامل أصول الملاذ الآمن، مما يُعوّض الأثر السلبي لتخفيضات أسعار الفائدة الفيدرالية؛ 3. عندما ينخفض كلٌّ من عائد سندات الخزانة الأمريكية لعشر سنوات وسعر الذهب، يكون ذلك أخطر وقت على سوق الأسهم الأمريكية. في هذا الوقت، ينعكس التدفق الأصلي للأموال، ويواجه النظام بأكمله فوضى عارمة.

4. النتيجة النهائية هي انخفاض عائد سندات الخزانة الأمريكية لعشر سنوات وسعر الفائدة على الأموال الفيدرالية معًا، وفي النهاية، تُحلّ أزمة الديون الأمريكية.

5. فقط عندما ينحسر المد، نعرف من يسبح عاريًا، ولكن علينا دراسة المد بدقة. ٦. ظاهريًا، يبدو باول متشددًا، لكنه في الحقيقة سلميًا؛ ظاهريًا، يبدو ترامب سلميًا، لكنه في الحقيقة سلميًا. ٧. ستكون أكبر فجوة توقعات في عام ٢٠٢٦ هي لجنة السوق المفتوحة الفيدرالية الجديدة، شديدة الحمائمية، والتي تستخدم خطابًا سلميًا للتصرف بتشدد؛ ٨. سنفتقد باول.

Catherine

Catherine