المؤلف: fejau المترجم: Block unicorn

أريد أن أكتب بعض الأشياء التي كنت أفكر فيها. كيف سيتصرف البيتكوين في ظل التحول الكبير غير المسبوق في نمط تدفقات رأس المال؟ أعتقد أنه بمجرد انتهاء عمليات البيع، ستتاح للبيتكوين فرصة تداول رائعة. في هذه المقالة سأشرح أفكاري بالتفصيل. دعونا نبدأ.

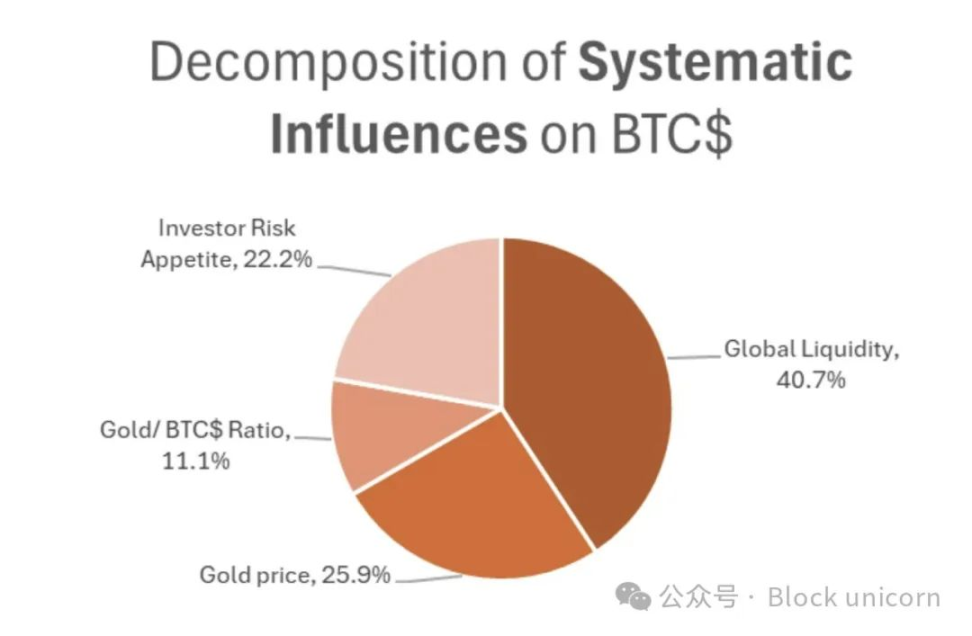

ما هي العوامل الرئيسية التي تحدد أسعار البيتكوين تاريخيًا؟ سأعتمد على أبحاث مايكل هاويل حول العوامل التاريخية المؤثرة على سعر البيتكوين واستخدامها لفهم كيفية تطور هذه الاتجاهات المتشابكة في المستقبل القريب بشكل أكبر.

كما هو موضح في الرسم البياني أعلاه، تشمل محركات البيتكوين ما يلي:

إطاري البسيط لفهم شهية المخاطرة وأداء الذهب والسيولة العالمية هو التركيز على العجز المالي كنسبة مئوية من الناتج المحلي الإجمالي لفهم الحافز المالي الذي إن زيادة العجز المالي كنسبة مئوية من الناتج المحلي الإجمالي من شأنها أن تؤدي ميكانيكيا إلى ارتفاع التضخم، وارتفاع الناتج المحلي الإجمالي الاسمي، وبالتالي ارتفاع إيرادات الشركات، حيث أن الإيرادات هي مؤشر اسمي. بالنسبة للشركات التي يمكنها الاستمتاع باقتصاديات الحجم، يمكن أن يكون هذا بمثابة نعمة كبيرة لنمو أرباحها. في أغلب الأحيان، لعبت السياسة النقدية دوراً ثانوياً مقارنة بالتحفيز المالي، الذي كان المحرك المهيمن لنشاط الأصول الخطرة. وكما يظهر الرسم البياني الذي يحدّثه @BickerinBrattle بانتظام، فإن التحفيز النقدي الأميركي كان متواضعاً للغاية مقارنة بالتحفيز المالي، ولذلك سأتركه جانباً في هذه المناقشة. وكما هو موضح في الشكل أدناه، فإن العجز المالي للولايات المتحدة كنسبة مئوية من الناتج المحلي الإجمالي بين الاقتصادات الغربية المتقدمة الكبرى أعلى بكثير من أي بلد آخر.

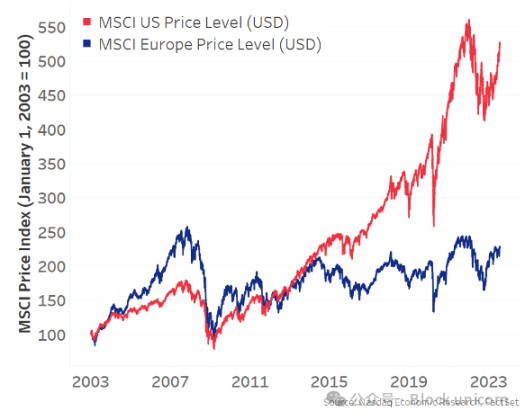

نظرًا لضخامة العجز المالي الأمريكي، فقد هيمن النمو الاقتصادي على السوق، مما أدى إلى أداء سوق الأسهم الأمريكية بشكل أفضل بكثير من الاقتصادات الحديثة الأخرى:

وبسبب هذه الديناميكية، أصبح سوق الأسهم الأمريكي المحرك الهامشي الرئيسي لنمو الأصول الخطرة، وتأثيرات الثروة، والسيولة العالمية، بحيث يتدفق رأس المال العالمي إلى حيث يمكن أن يستفيد. الأغلب: الولايات المتحدة. وبسبب هذه الديناميكية لتدفقات رأس المال إلى الولايات المتحدة، إلى جانب العجز التجاري الكبير حيث تحصل الولايات المتحدة على السلع وتحصل الدول الأجنبية على الدولارات التي تعيد استثمارها بعد ذلك في الأصول المقومة بالدولار (مثل سندات الخزانة الأميركية ومؤشر MAG7)، أصبحت الولايات المتحدة المحرك الرئيسي لجميع شهية المخاطرة في جميع أنحاء العالم: لقد كانت شهية المخاطرة والسيولة العالمية مدفوعة بشكل أساسي بالولايات المتحدة منذ ما يقرب من عقد من الزمان، وقد تسارع هذا الاتجاه بشكل أكبر منذ جائحة كوفيد-19 حيث أصبح العجز المالي الأمريكي أعلى بكثير من البلدان الأخرى.

لذا، في حين أن البيتكوين هو أصل سائل عالميًا (ليس فقط في الولايات المتحدة)، فقد كان له ارتباط إيجابي متزايد مع سوق الأسهم الأمريكية منذ عام 2021:

الآن، أعتقد أن الارتباط بسوق الأسهم الأمريكية زائف. عندما أستخدم مصطلح "الارتباط الزائف" هنا، فإنني أعني ذلك بالمعنى الإحصائي لأنني أزعم أن هناك متغيرًا سببيًا ثالثًا لا ينعكس في تحليل الارتباط ولكنه في الواقع عامل محرك. أعتقد أن هذا هو السيولة العالمية، وكما ذكرنا أعلاه، كانت الولايات المتحدة تسيطر على السيولة العالمية لمدة عقد من الزمان تقريبًا.

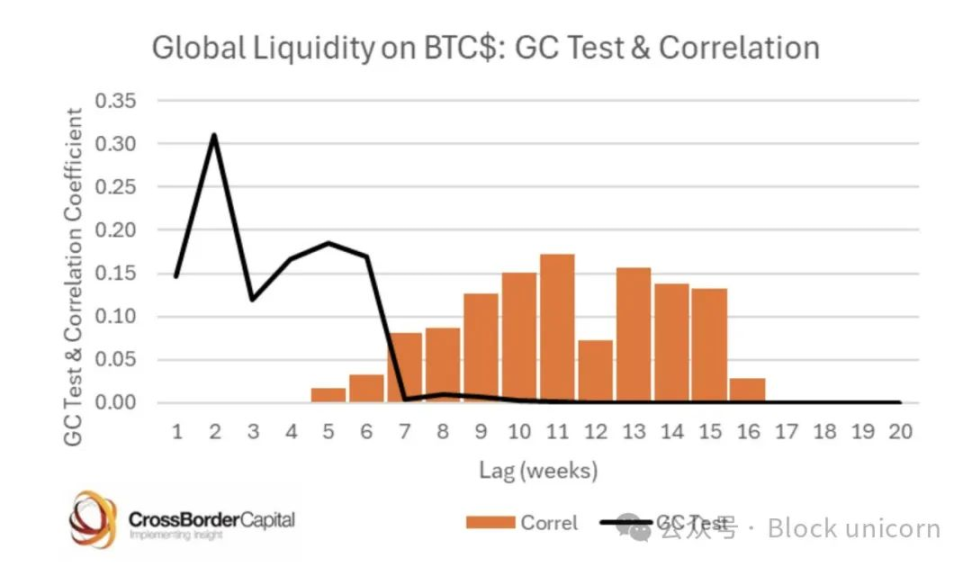

عندما نتعمق في الأهمية الإحصائية، يتعين علينا أيضًا إثبات العلاقة السببية، وليس الارتباط الإيجابي فقط. لحسن الحظ، أظهر مايكل هاول أيضًا ببراعة العلاقة السببية بين السيولة العالمية والبيتكوين من خلال اختبار السببية غرانجر:

ما نوع المعيار الذي يوفره لنا كل هذا؟

إن ما يدفع عملة البيتكوين في المقام الأول هو السيولة العالمية، وبما أن الولايات المتحدة كانت المحرك الرئيسي لنمو السيولة العالمية، فقد نشأ ارتباط زائف. الآن، على مدى الشهر الماضي، وبينما كنا جميعا نتكهن بأهداف سياسة ترامب التجارية وإعادة هيكلة رأس المال العالمي وتدفقات السلع الأساسية، ظهرت بعض الروايات المهيمنة. أعتقد أن هذه الروايات تتضمن ما يلي:

تريد إدارة ترامب خفض عجزها التجاري مع الدول الأخرى، وهو ما يعني بالضرورة تدفق عدد أقل من الدولارات إلى الدول الأجنبية، والتي لم تعد تستثمر في الأصول الأميركية. ويعتبر خفض العجز التجاري جزءا لا يتجزأ من هذا. تعتقد إدارة ترامب أن العملات الأجنبية تعاني من انخفاض مصطنع، وبالتالي فإن الدولار مبالغ في قيمته بشكل مصطنع، وتريد إعادة التوازن إلى هذا الوضع. باختصار، فإن ضعف الدولار وقوة العملات الأجنبية من شأنه أن يؤدي إلى ارتفاع أسعار الفائدة في البلدان الأخرى، وهو ما من شأنه أن يدفع رأس المال إلى التدفق إلى الوطن للاستفادة من تلك الأسعار، التي تحقق أداء أفضل بعد تعديل سعر الصرف الأجنبي، في حين تدعم أيضا أسواق الأسهم المحلية. إن نهج ترامب الاستباقي، الذي يعتمد على مبدأ السؤال أولاً ثم الإجابة لاحقاً، في مفاوضات التجارة يتسبب في تحرر بقية العالم من قيود عجزه المالي الضئيل مقارنة بالولايات المتحدة (الموصوف أعلاه) والاستثمار بدلاً من ذلك في الدفاع والبنية الأساسية والاستثمار الحكومي الحمائي العام لتعزيز الاستدامة الذاتية. وبغض النظر عما إذا كانت محادثات التعريفات الجمركية ستخف أم لا، فإنني أعتقد أن الوضع هنا لا رجعة فيه، وستواصل البلدان السعي لتحقيق هذا الهدف بغض النظر عن ذلك. يريد ترامب من الدول الأخرى زيادة إنفاقها الدفاعي كنسبة مئوية من الناتج المحلي الإجمالي والمساهمة بشكل أكبر في إنفاق حلف شمال الأطلسي، حيث تتحمل الولايات المتحدة معظم التكاليف. وسوف يؤدي هذا أيضًا إلى زيادة العجز المالي. سأضع جانباً وجهة نظري الشخصية حول هذه الأفكار، حيث أن هناك بالفعل الكثير من المناقشات حول هذا الموضوع، وسأركز فقط على الآثار المحتملة إذا تم أخذ هذه الروايات إلى نهايتها المنطقية: سوف تترك رؤوس الأموال الأصول المقومة بالدولار وتتدفق عائدة إلى الوطن. وهذا يعني أن أداء الأسهم الأميركية سيكون أضعف من أداء بقية أسواق العالم، وأن عائدات السندات سوف ترتفع، وأن قيمة الدولار سوف تنخفض. وسوف تتدفق هذه الرأسمالات عائدة إلى مكان حيث لن تكون العجز المالي مقيداً بعد الآن، وستبدأ الاقتصادات الحديثة الأخرى في الإنفاق وطباعة النقود لتمويل هذا العجز المتزايد. ومع تحول الولايات المتحدة من شريك رأس المال العالمي إلى دور أكثر حمائيّة، فسوف يحتاج حاملو الأصول الدولارية إلى زيادة علاوة المخاطر المرتبطة بهذه الأصول التي كانت في السابق ذات قيمة ممتازة، ووضع علامة عليها بهامش أمان أكبر. ومع حدوث ذلك، سوف ترتفع عائدات السندات، وسوف تبدأ البنوك المركزية الأجنبية في السعي إلى تنويع ميزانياتها العمومية بعيداً عن سندات الخزانة الأميركية فقط، وإلى سلع محايدة أخرى مثل الذهب. وعلى نحو مماثل، قد تسعى صناديق الثروة السيادية الأجنبية وصناديق التقاعد أيضاً إلى تحقيق هذا التنوع في محافظها. والحجة المضادة لهذه الحجج هي أن الولايات المتحدة هي مركز الابتكار والنمو القائم على التكنولوجيا، وهو موقف لا تستطيع أي دولة أن تتحدىه. أوروبا بيروقراطية واشتراكية للغاية بحيث لا يمكنها أن تسعى إلى الرأسمالية مثل الولايات المتحدة. وأنا أتفق مع هذه الفكرة، وهو ما قد يعني أن هذا ليس اتجاها متعدد السنوات، بل هو اتجاه متوسط الأجل، حيث أن تقييمات أسهم التكنولوجيا سوف تحد من ارتفاعها لبعض الوقت.

بالعودة إلى عنوان هذا المقال، فإن المعاملة الأولى هي بيع الأصول الدولارية الأميركية التي يحتفظ بها العالم عادة لتجنب الانخفاض المستمر في حيازاتها. وبما أن هذه الأصول يتم الاحتفاظ بها على نطاق واسع في مختلف أنحاء العالم، فإن مثل هذه التخفيضات قد تصبح فوضوية مع وصول مديري الصناديق الكبار والمستثمرين الأكثر مضاربة، مثل صناديق التحوط متعددة الاستراتيجيات ذات وقف الخسائر الصارم، إلى حدود المخاطر. عندما يحدث هذا، فإننا نشهد شيئًا مثل يوم نداء الهامش حيث يتعين بيع جميع الأصول لجمع النقد. في الوقت الحالي، الهدف من الصفقة هو البقاء على قيد الحياة خلال هذه العملية والحصول في نهاية المطاف على أموال كافية. ومع ذلك، عندما تستقر الأمور بعد التخفيض، تبدأ التجارة التالية - التنويع في محفظة أكثر تنوعًا: الأسهم الأجنبية، والسندات الأجنبية، والذهب، والسلع، وحتى البيتكوين. لقد بدأنا بالفعل في رؤية هذه الديناميكية تتشكل في أيام السوق الدورانية وأيام عدم الهامش. انخفض مؤشر الدولار، وسجلت الأسهم الأميركية أداء أضعف من نظيراتها الإقليمية، وارتفع الذهب، وتفوقت عملة البيتكوين بشكل غير متوقع على أسهم التكنولوجيا الأميركية التقليدية. وأعتقد أنه مع حدوث ذلك، فإن الزيادات الهامشية في السيولة العالمية سوف تتحول إلى ديناميكية معاكسة تماما لما اعتدنا عليه. وسوف يتحمل بقية العالم عبء زيادة السيولة العالمية، مما يؤدي إلى تعزيز الرغبة في المخاطرة. عندما أفكر في مخاطر هذا التنوع في سياق حرب تجارية عالمية، أشعر بالقلق إزاء المخاطر القصوى المتمثلة في الإفراط في الاستثمار في أصول المخاطر في بلدان أخرى لأن هذه الأصول قد تكون عرضة لبعض المخاطر الكبيرة، مثل إمكانية تأثر هذه الأصول بعناوين التعريفات الجمركية السيئة المحتملة. لذا، في هذا التحول، أعتقد أن الذهب والبيتكوين يمكن أن يكونا بمثابة أصول تنويع عالمية في هذا التحول.

يشهد الذهب حاليًا أداءً قويًا للغاية، حيث يسجل مستويات قياسية جديدة كل يوم، وهو ما يعكس هذا التحول في النمط. ومع ذلك، وعلى الرغم من الأداء المذهل الذي حققته عملة البيتكوين خلال التحول في ديناميكيات السوق، فإن ارتباطها بيتا مع شهية المخاطرة أعاق أداءها حتى الآن، وفشلت في مضاهاة الأداء المتفوق للذهب.

لذلك، مع تحركنا نحو إعادة التوازن لرأس المال العالمي، أعتقد أن اتجاه التداول التالي هو البيتكوين. عندما أقارن هذا الإطار مع عمل هاول الارتباطي، أستطيع أن أرى كيف يتناسبان معًا: لا تتأثر الأسهم الأميركية بالسيولة العالمية، بل تتأثر فقط بالسيولة كما تقيسها الحوافز المالية وبعض تدفقات رأس المال (ولكننا أثبتنا للتو أن هذه التدفقات قد تتوقف أو حتى تنعكس). ومع ذلك، فإن البيتكوين هو أحد الأصول العالمية التي تعكس هذا المنظور الكلي للسيولة العالمية. ومع ترسيخ هذه الرواية واستمرار موزعي المخاطر في إعادة التوازن، أعتقد أن شهية المخاطرة سوف تكون مدفوعة من قبل بقية العالم وليس الولايات المتحدة. لم يكن بإمكان الذهب أن يحقق أداءً أفضل، لذلك أخذنا في الاعتبار أيضًا جزء البيتكوين مقارنة بالذهب. مع كل هذا، وللمرة الأولى عندما كنت أنظر إلى الأسواق المالية، رأيت إمكانية أن تنفصل عملة البيتكوين عن أسهم التكنولوجيا الأمريكية. أعرف أن هذه فكرة خطيرة وعادةً ما تمثل قممًا محلية في Bitcoin. والفرق هو أننا نرى هذه المرة إمكانية حدوث تغيرات ذات مغزى في تدفقات رأس المال من شأنها أن تجعلها دائمة. لذا، بالنسبة لمتداول الاقتصاد الكلي الباحث عن المخاطرة مثلي، يبدو أن البيتكوين هي التجارة الأكثر نظافة على الإطلاق. لا يمكنك فرض تعريفات جمركية على البيتكوين، ولا يهم البلد الذي يوجد فيه، كما أنه يوفر بيتا مرتفعًا للمحفظة دون المخاطر المرتبطة بأسهم التكنولوجيا الأمريكية الحالية، ولا أحتاج إلى اتخاذ وجهة نظر بشأن تقويم الاتحاد الأوروبي، كما أنه يوفر تعرضًا نظيفًا للسيولة العالمية بدلاً من السيولة الأمريكية فقط.

ولدت عملة البيتكوين من أجل هذا النوع من آليات السوق. وبمجرد أن تستقر الأمور بشأن خفض حصة الشركة، فإنها ستصبح أسرع حصان في السباق. تسريع.

Anais

Anais