Rejuve AI Token يرتفع بنسبة 93% في يومين: نظرة على العوامل

تشهد Rejuve AI Token (RJV) زيادة كبيرة بنسبة 93% خلال 48 ساعة، مما يسلط الضوء على إمكاناتها في التقاطع بين الذكاء الاصطناعي والتكنولوجيا الحيوية والعملات المشفرة.

YouQuan

YouQuan

يبدو يناير 2024 وكأنه زمنٌ آخر. لم يمضِ سوى ثمانية عشر شهرًا، ولكنه يبدو بعيدًا جدًا بالنظر إلى الماضي. بالنسبة للعملات المشفرة، الأمر أشبه بجسر على نهر كواي.

في 11 يناير 2024، بدأ تداول صندوق بيتكوين المتداول في البورصة في وول ستريت. وبعد حوالي ستة أشهر، في 23 يوليو 2024، ظهر صندوق إيثريوم المتداول في البورصة. وبعد ثمانية عشر شهرًا، امتلأ مكتب هيئة الأوراق المالية والبورصات الأمريكية (SEC) بطلبات - 72 طلبًا لصناديق تداول العملات المشفرة، والعدد في ازدياد. من سولانا إلى دوجكوين، ريبل (XRP)، وحتى بينجو، يتسابق مديرو الأصول لدمج جميع الأصول الرقمية الممكنة في منتجات خاضعة للتنظيم. وقدّر محللا بلومبرج، إريك بالتشوناس وجيمس سيفارت، احتمالية الموافقة على معظم الطلبات بـ "90% أو أكثر"، مما يشير إلى أننا على وشك أن نشهد أكبر توسع في تاريخ منتجات الاستثمار في العملات المشفرة. عام 2024 ليس كعام 2025 الآن. في ذلك الوقت، كان الحصول على الموافقة صعبًا، أما الآن، فالجميع يريد نصيبًا من هذه العملية. ثروة بيتكوين البالغة 107 مليارات دولار

لفهم أهمية صناديق الاستثمار المتداولة للعملات البديلة، عليك أولاً أن تفهم أن نجاح صناديق الاستثمار المتداولة الفورية فاق التوقعات بكثير. لقد أعادت صياغة قواعد إدارة الأصول بالكامل.

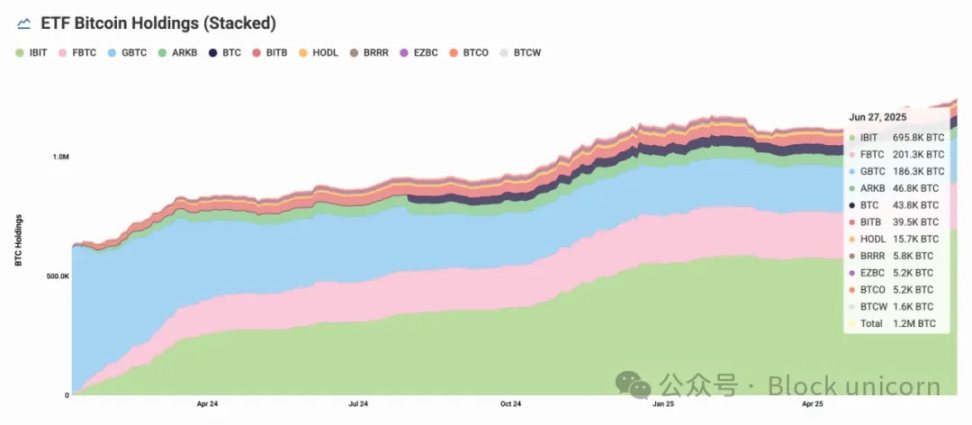

في عام واحد، جمعت صناديق الاستثمار المتداولة 107 مليارات دولار، مما يجعلها أنجح إطلاق لصندوق استثمار متداول على الإطلاق - وبعد 18 شهرًا، بلغت الأصول 133 مليار دولار.

يحتفظ صندوق بلاك روك IBIT وحده بـ 694,400 بيتكوين بقيمة تزيد عن 74 مليار دولار. تسيطر جميع صناديق الاستثمار المتداولة (ETFs) مجتمعةً على 1.23 مليون بيتكوين، أي ما يعادل حوالي 6.2% من إجمالي المعروض المتداول.

عندما جمع صندوق بيتكوين المتداول التابع لشركة بلاك روك أصولًا بقيمة 70 مليار دولار أمريكي أسرع من أي صندوق استثماري آخر في التاريخ، ماذا أثبت ذلك؟ إن الطلب على التعرض للأصول المشفرة من خلال أدوات الاستثمار التقليدية حقيقي وضخم، ولكنه غير مستغل بالشكل الكافي. اصطفت المؤسسات والمستثمرون الأفراد، بل والجميع تقريبًا.

أدى هذا النجاح إلى حلقة مفرغة أثبتت صحة المفهوم: فمع استيلاء صناديق الاستثمار المتداولة على معروض بيتكوين، انخفضت الأرصدة المتداولة في البورصة. تسارعت وتيرة الحيازات المؤسسية، وتحسن استقرار سعر البيتكوين. واكتسب سوق العملات المشفرة بأكمله شرعية غير مسبوقة. واستمر تدفق الأموال المؤسسية، حتى خلال تقلبات السوق. هؤلاء ليسوا متداولين يوميين أو مضاربين تجزئة، بل صناديق تقاعد ومكاتب عائلية وصناديق ثروة سيادية تعتبر البيتكوين فئة أصول مشروعة. هذا النجاح هو ما أدى إلى انتظار حوالي 72 طلبًا للعملات البديلة لدى هيئة الأوراق المالية والبورصات الأمريكية (SEC) حتى أبريل. لماذا نحتاج إلى صناديق الاستثمار المتداولة (ETFs)؟ يمكنك شراء العملات البديلة من بورصات العملات المشفرة، فما فائدة صناديق الاستثمار المتداولة؟ يكمن جوهر عمل الأسواق في القبول السائد. تُعد حالة صناديق الاستثمار المتداولة (ETFs) علامة فارقة في عالم العملات المشفرة. هذه الشرعية تسمح لها بالتواجد في البورصات التقليدية في ظل اللوائح المالية الحالية. تتيح صناديق الاستثمار المتداولة للعملات الرقمية للمستثمرين شراء وبيع الأصول الرقمية من خلال حسابات وساطة عادية، مثل الأسهم. بالنسبة لمستثمري التجزئة، الذين لا يفهمون في الغالب آلية عمل العملات الرقمية، يُعد هذا حلاً مثاليًا. لا حاجة لإنشاء محافظ، أو حماية مفاتيح خاصة، أو التعامل مع التفاصيل التقنية لتقنية البلوك تشين. حتى مع تجاوز عقبة المحفظة، تبقى المخاطر قائمة - الاختراق، وفقدان المفاتيح الخاصة، وتعطل منصات التداول. تُدار صناديق الاستثمار المتداولة من قِبل المستثمرين، وتوفر أصولًا عالية السيولة تُتداول في منصات التداول التقليدية الرئيسية. حمى الذهب في العملات البديلة. تكشف هذه الطلبات عن المستقبل. تقدمت شركات كبرى مثل فان إيك، وجراي سكيل، وبيت وايز، وفرانكلين تمبلتون بطلبات للحصول على صندوق سولانا المتداول في البورصة، والذي تبلغ نسبة الموافقة عليه 90%. تسع جهات إصدار مستقلة تتطلع أيضًا إلى الانضمام إلى حركة SOL، بما في ذلك الوافد الجديد Invesco Galaxy، الذي اقترحت QSOL رمزًا له. تتابع ريبل (XRP) عن كثب، مع طلبات متعددة لهذه العملة المشفرة التي تركز على المدفوعات. كما تخضع صناديق المؤشرات المتداولة (ETFs) الخاصة بكاردانو ولايتكوين وأفالانش للمراجعة. حتى عملات الميم كوين ليست استثناءً. فقد قدمت جهات إصدار رئيسية صناديق مؤشرات متداولة لدوجكوين وبنجوين. قال إريك بالسيوناس من بلومبرج على X: "أنا مندهش لأننا لم نشهد طلبًا لصندوق مؤشرات متداولة لعملة فارت كوين حتى الآن". لماذا يحدث هذا الآن؟ إنه نتيجة تضافر قوى خلقت بيئة مثالية لانتشار صناديق المؤشرات المتداولة للعملات البديلة. يمثل النهج الودي لإدارة ترامب تجاه العملات المشفرة تحولاً جذرياً في التنظيم، حيث ألغى رئيس لجنة الأوراق المالية والبورصات الجديد بول أتكينز نهج غاري جينسلر "التنظيم من خلال التنفيذ" وأنشأ فريق عمل للعملات المشفرة لتطوير قواعد واضحة.

بلغت ذروة هذا الذوبان التنظيمي في التوضيح الأخير لهيئة الأوراق المالية والبورصات الأمريكية بأن "نشاط وضع البروتوكول" لا يشكل عرضًا للأوراق المالية - وهو انعكاس صارخ للسعي العدواني للإدارة السابقة لمقدمي وضع البروتوكول مثل Kraken و Coinbase.

لقد أدى القبول المؤسسي لعملة البيتكوين والعملات البديلة، إلى جانب الطفرة في احتياطيات العملات المشفرة للشركات وأبحاث Bitwise التي تُظهر أن 56٪ من المستشارين الماليين على استعداد الآن لتخصيص أصول العملات المشفرة، إلى خلق طلب غير مسبوق على التعرض المتنوع للعملات المشفرة خارج البيتكوين والإيثريوم.

في حين أظهر صندوق بيتكوين المتداول في البورصة وجود طلب مؤسسي ضخم، تشير التحليلات المبكرة إلى أن قبول صناديق العملات البديلة المتداولة في البورصة سيكون مختلفًا تمامًا. تتوقع كاتالين تيشهاوزر، رئيسة قسم الأبحاث في بنك سيغنوم، أن يتراوح إجمالي التدفقات الداخلة إلى صناديق المؤشرات المتداولة للعملات البديلة بين "مئات الملايين ومليار دولار" - وهو أقل بكثير من إنجاز بيتكوين البالغ 107 مليارات دولار. وحتى وفقًا لأكثر التقديرات تفاؤلاً، فإن إجمالي التدفقات الداخلة إلى صناديق المؤشرات المتداولة للعملات البديلة أقل من 1% من إنجاز بيتكوين. وهذا منطقي اقتصاديًا من منظور أساسي. ويسلط أداء إيثريوم الضوء على هذه الفجوة بشكل أكبر. فعلى الرغم من كونها ثاني أكبر عملة مشفرة، لم تجذب صناديقها المتداولة سوى حوالي 4 مليارات دولار من التدفقات الصافية الداخلة في 231 يوم تداول - أي 3% فقط من إنجاز بيتكوين البالغ 133.3 مليار دولار. وحتى مع تدفقات إضافية بقيمة مليار دولار في آخر 15 يوم تداول، لا تزال جاذبية إيثريوم المؤسسية أقل بكثير من جاذبية بيتكوين، مما يشير إلى أن صناديق المؤشرات المتداولة للعملات البديلة تواجه تحديًا أكبر في جذب انتباه المستثمرين. يستفيد البيتكوين من ميزة كونه رائدًا، ووضوح اللوائح التنظيمية، ومفهوم "الذهب الرقمي" الذي يسهل على المؤسسات فهمه. هناك الآن 72 تطبيقًا يتنافسون على سوق قد لا يدعم سوى عدد قليل من الفائزين. التخزين يُغير قواعد اللعبة. يتمثل أحد الفروقات بين صناديق المؤشرات المتداولة للعملات البديلة وصناديق المؤشرات المتداولة للبيتكوين في أنها تحقق عوائد من خلال التخزين. تفتح موافقة هيئة الأوراق المالية والبورصات الأمريكية (SEC) على التخزين الباب أمام صناديق المؤشرات المتداولة لتخزين أصولها وتوزيع العوائد على المستثمرين. يُحقق تخزين الإيثريوم حاليًا عائدًا سنويًا يتراوح بين 2.5% و2.7%. بعد خصم رسوم صناديق الاستثمار المتداولة وتكاليف التشغيل، قد يحصل المستثمرون على عائد صافٍ يتراوح بين 1.9% و2.2%، وهو ليس مرتفعًا وفقًا لمعايير الدخل الثابت التقليدية، ولكنه كبير عند اقترانه باحتمالية ارتفاع السعر.

يوفر إيداع سولانا فرصة مماثلة.

هذا يخلق نموذج إيرادات جديدًا لمصدري صناديق الاستثمار المتداولة، ويطرح قيمة جديدة للمستثمرين. فبدلًا من مجرد توفير تعرض للسعر، تصبح صناديق الاستثمار المتداولة التي تُودع أموالها أصولًا مُدرة للعائد، مما يُبرر رسومها ويوفر دخلًا سلبيًا في الوقت نفسه.

تتضمن العديد من تطبيقات صناديق الاستثمار المتداولة سولانا أحكامًا صريحة بشأن الإيداع، حيث يخطط المصدرون لإيداع 50%-70% من أصولهم مع الاحتفاظ باحتياطيات السيولة. ويذكر تطبيق سولانا لصناديق الاستثمار المتداولة من إنفيسكو جالاكسي تحديدًا استخدام "موفري إيداع موثوقين" لتحقيق عوائد إضافية. لكن التخزين المؤقت قد يُضيف تعقيدًا تشغيليًا. يواجه مديرو صناديق المؤشرات المتداولة (ETFs) الذين يديرون أصولًا رقمية مُخزّنة تحديات متعددة: يجب عليهم الموازنة بين الاحتفاظ بكمية كافية من الأصول غير المُخزّنة والسائلة لتلبية احتياجات استرداد المستثمرين، مع التخزين المؤقت قدر الإمكان لتحقيق أقصى عوائد. كما يتعين عليهم إدارة مخاطر "التخفيض"، وهي الخسارة المحتملة للأموال في حال ارتكاب المُصادقين (العقد التي تُساعد في تأمين الشبكة) أخطاءً أو خرق القواعد. يتطلب تشغيل المُصادقين خبرة فنية وبنية تحتية موثوقة لضمان سير الأمور بسلاسة وأمان. وبالتالي، فهي ليست مخاطرة سهلة الإدارة. تُعدّ إدارة صندوق مؤشرات متداولة للعملات الرقمية بأصل مُخزّن عملية موازنة مُعقدة. وإن لم تكن مُستحيلة، إلا أنها صعبة. بالنسبة لصناديق المؤشرات المتداولة الخاصة ببيتكوين وإيثريوم التي تمت الموافقة عليها وإطلاقها، لم يكن التخزين المؤقت خيارًا مُتاحًا لأن هيئة الأوراق المالية والبورصات الأمريكية (SEC)، بقيادة غاري جينسلر، اعتقدت أن التخزين المؤقت يُخالف قوانين الأوراق المالية ويُشكّل طرحًا غير مُسجل للأوراق المالية. لم يعد الأمر كذلك.

يكاد الحجم الهائل للتطبيقات يضمن ضغط الرسوم. عندما يتنافس 72 منتجًا على أموال مؤسسية محدودة، يصبح التسعير عاملًا تمييزيًا رئيسيًا. تفرض صناديق الاستثمار المتداولة التقليدية للعملات المشفرة رسوم إدارة تتراوح بين 0.15% و1.5%، لكن المنافسة قد تؤدي إلى خفض هذه الرسوم.

قد يستخدم بعض المُصدرين عوائد التحصيل لدعم رسوم الإدارة، حيث يُطلقون منتجات بدون رسوم أو برسوم سلبية لجذب الأصول. يُقدم السوق الكندي سابقة: فقد تنازلت العديد من صناديق الاستثمار المتداولة Solana عن رسوم الإدارة في مراحلها الأولية.

يُفيد هذا الضغط على الرسوم المستثمرين، ولكنه يُشكل ضغطًا أيضًا على ربحية المُصدرين. فقط أكبر المُشغلين وأكثرهم كفاءة سيصمدون في وجه الدمج الحتمي. مع فرز السوق للرابحين والخاسرين، توقعوا عمليات اندماج وإغلاق وتحولات.

يُغير الإقبال الشديد على صناديق الاستثمار المتداولة للعملات البديلة طريقة تفكير الناس في الاستثمار في العملات المشفرة.

حققت صناديق الاستثمار المتداولة لعملة بيتكوين نجاحًا باهرًا. تُقدم صناديق الاستثمار المتداولة لعملة إيثريوم خيارًا ثانيًا، لكن اعتمادها كان فاترًا بسبب تعقيدها وعوائدها المخيبة للآمال. الآن، يرى مديرو الأصول استخدامات مختلفة للعملات المشفرة المختلفة.

أصبحت سولانا استثمارًا سريعًا، وأصبحت ريبل استثمارًا في المدفوعات، وسُوِّقت كاردانو على أنها "دقة أكاديمية"، وحتى دوجكوين اعتُبرت قصة اعتماد شائعة. إذا كنت تُنشئ محفظة استثمارية، فهذا منطقي. لم تعد العملات المشفرة فئة أصول واحدة، بل عشرات الاستثمارات ذات أنماط مخاطر وحالات استخدام مختلفة.

أصبحت بيتكوين، أكبر عملة مشفرة من حيث القيمة السوقية، امتدادًا للمحفظة التقليدية للعديد من المستثمرين العاديين المنخرطين بالفعل في سوق الأسهم. بالنسبة لهؤلاء المستثمرين، تُعتبر بيتكوين فئة أصول تكميلية توفر تنويعًا وتحوطًا من تقلبات السوق. في المقابل، لم تحقق إيثريوم نفس التكامل مع الأسواق الرئيسية. على الرغم من كونها ثاني أكبر عملة مشفرة، إلا أن معظم المستثمرين الأفراد والمؤسسات لا يعتبرون صناديق إيثريوم المتداولة في البورصة جزءًا أساسيًا من محافظهم.

علينا مراقبة الاختلافات التي ستُقدمها صناديق العملات المشفرة المتداولة في البورصة لتجنب تكرار أخطاء صندوق إيثريوم المتداول في البورصة.

ولكنها تُظهر أيضًا مدى انحراف العملات المشفرة عن جذورها. عندما تُقدّم طلبات صناديق المؤشرات المتداولة (ETFs) لعملات الميم كوين، وعندما يتنافس 72 منتجًا على جذب الانتباه، وعندما تُخفّض الرسوم كأي تجارة سلع أخرى، فأنت تشهد اندماجًا كاملًا في قطاعٍ ما.

السؤال هو: هل يُنتج هذا قيمةً حقيقيةً أم مجرد مضاربةٍ مُغلّفةٍ بغطاءٍ تنظيمي؟ ربما يعتمد الأمر على وجهة نظرك. يرى مديرو الأصول مصادر دخلٍ جديدةً في سوقٍ مزدحم. ويحصل المستثمرون على فرصةٍ سهلةٍ للاستثمار في العملات المشفرة من خلال منتجاتٍ مألوفة.

سيُحدّد السوق من هو المُحقّ.

تشهد Rejuve AI Token (RJV) زيادة كبيرة بنسبة 93% خلال 48 ساعة، مما يسلط الضوء على إمكاناتها في التقاطع بين الذكاء الاصطناعي والتكنولوجيا الحيوية والعملات المشفرة.

YouQuanوفي منشور مدونة حديث بتاريخ 30 نوفمبر، أنكرت شركة Circle، مُصدرة العملة المستقرة، المرتبطة بـ USD Coin، الاتهامات بالتمويل غير المشروع والعلاقات مع جاستن صن من قبل حملة المساءلة.

Brian

Brianوتؤكد الدعوى أيضًا أن رونالدو سهّل عملية احتيال بينانس.

Alex

Alexوبينما تتنافس الصين والولايات المتحدة على الهيمنة على الذكاء الاصطناعي العسكري، فإن التحديات في تحديد القواعد التنظيمية والتغلب على الفوارق الجيوسياسية تلقي بظلال من عدم اليقين على الاستخدام المسؤول للذكاء الاصطناعي في المؤسسة العسكرية.

Hui Xin

Hui Xinتم تغريم بنك أوف أمريكا مبلغ 12 مليون دولار من قبل CFPB لتقديمه بشكل متكرر بيانات كاذبة لطلبات الرهن العقاري، مما يسلط الضوء على التدقيق التنظيمي المستمر.

YouQuanنشأت شبكة Aki في اليابان، وقد نجحت في بناء حضور كبير عبر الإنترنت، مع ما يقرب من 400000 متابع على وسائل التواصل الاجتماعي.

Brianوجهت السلطات الأوكرانية ضربة قوية للفساد، حيث صادرت ما يزيد عن 1.5 مليون دولار من العملات المشفرة من يوري شيهول، الرئيس السابق لخدمة الاتصالات الخاصة الحكومية. ويؤكد هذا الإجراء الحاسم، الذي استهدف مسؤولاً رفيع المستوى، التزام البلاد الثابت بتطهير نظامها السياسي من الفساد.

Joy

Joyشهدت شبكة الطبقة الثانية التابعة لـ Shiba Inu، Shibarium، طفرة ملحوظة في المعاملات اليومية، حيث وصلت إلى 12 مليونًا في يومين فقط

Aaron

Aaronتنضم Zodia Custody إلى شبكة Metaco لتزويد المؤسسات العالمية بخدمات تخزين وتسوية آمنة للعملات المشفرة.

YouQuanبدأت داكسا، بالتعاون مع وحدة الاستخبارات المالية، رسميًا في قبول التقارير حول مشغلي الأصول الافتراضية غير المسجلين الذين يستهدفون الأفراد المحليين في انتهاك لقوانين محددة تتعلق بالمعلومات المالية.

Davin

Davin