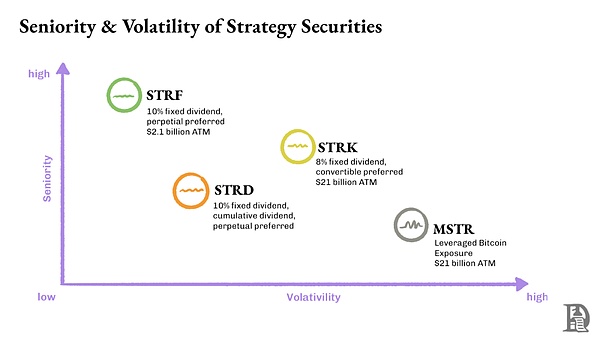

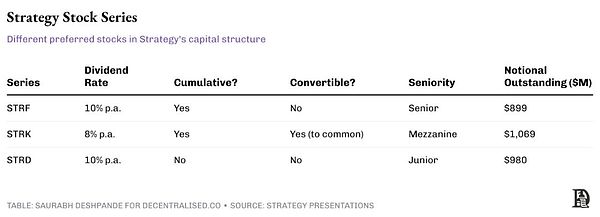

STRF

تُمكّن الأسهم الممتازة الدائمة الاستراتيجية من جمع رأس مال مشابه للأسهم مع دفع أرباح مشابهة للسندات. إلى الأبد، مع تخصيص كل سلسلة لتناسب تفضيلات المخاطرة لدى المستثمرين. تحمي ميزة التراكم حاملي أسهم STRF وSTRK، مما يضمن دفع جميع الأرباح في نهاية المطاف، بينما توفر أسهم STRD دخلاً حاليًا أعلى دون ضمان للأرباح غير المدفوعة.

بطاقة أداء الاستراتيجية

بدأت شركة Strategy في جمع الأموال لشراء بيتكوين (BTC) في أغسطس 2020. ومنذ ذلك الحين، ارتفع سعر بيتكوين من 11,500 دولار أمريكي إلى 108,000 دولار أمريكي، أي بزيادة قدرها حوالي 9 أضعاف. في الوقت نفسه، ارتفع سعر سهم Strategy من 13 دولارًا أمريكيًا إلى 370 دولارًا أمريكيًا، أي بزيادة قدرها حوالي 30 ضعفًا.

عادةً ما يُلحق إصدار هذا العدد الكبير من الأسهم الجديدة ضررًا بالمساهمين الحاليين، إذ تُصبح نسبة ملكية كل فرد في الشركة أقل. ولكن على الرغم من زيادة عدد الأسهم بنسبة 191%، ارتفع سعر السهم بنسبة 2900%. هذا يعني أنه على الرغم من انخفاض نسبة ملكية المساهمين في الشركة، إلا أن قيمة كل سهم قد زادت بشكل ملحوظ، ولا يزال المساهمون يحققون أرباحًا.

لذا، يمكنك الاحتفاظ ببيتكوين الخاص بك لدى Grayscale وبيع أسهم GBTC المُتداولة علنًا. وكما ذكرنا سابقًا، من خلال حيازة سندات Strategy، يمكن لحامليها التمتع بمعدل نمو سنوي مركب (CAGR) يزيد عن 9%.

إذن، ما الذي قد يحدث؟ قد تحتاج Strategy إلى بيع بيتكوين للوفاء بالتزامات الاسترداد أو سداد الفوائد. ولكن ما حجم هذه المخاطرة؟ يبلغ إجمالي عبء الفوائد السنوي لشركة Strategy 34 مليون دولار أمريكي. ومع تحقيق أرباح إجمالية قدرها 334 مليون دولار أمريكي في السنة المالية 2024، تتمتع Strategy بالقدرة الكاملة على سداد ديونها. يتوافق تاريخ استحقاق السندات القابلة للتحويل التي أصدرتها Strategy مع دورة الأربع سنوات لبيتكوين، وهي فترة كافية للحد من مخاطر انخفاض الأسعار. لذلك، طالما أن Bitcoin ينمو بأكثر من 30% خلال أربع سنوات، يمكن سداد عمليات الاسترداد بسهولة عن طريق إصدار أسهم جديدة.

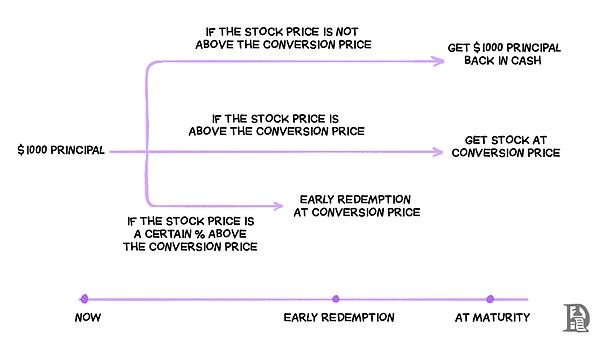

عند استرداد هذه السندات القابلة للتحويل، يمكن لشركة Strategy ببساطة إصدار أسهم جديدة لحاملي السندات. يُسجل سعر السهم المرجعي الذي يتلقاه حاملو السندات وقت الإصدار، والذي يكون عادةً أعلى بنسبة 30-50% تقريبًا من سعر السهم وقت الإصدار. لا تنشأ المشاكل إلا إذا انخفض سعر السهم عن سعر التحويل المحدد. في هذه الحالة، تحتاج Strategy إلى استرداد النقد، ويمكنها القيام بذلك عن طريق إصدار جولة جديدة من الديون مع شروط أكثر ملاءمة لسداد الديون السابقة، أو ببيع بيتكوين لتغطية احتياجات السيولة.

سلسلة القيمة

من الواضح أن الأمر كله يبدأ بالشركات التي تحاول الحصول على بيتكوين. لكنها في النهاية تستخدم البورصات وخدمات الحفظ. على سبيل المثال، شركة Strategy هي عميل Coinbase Prime. تشتري بيتكوين عبر Coinbase وتخزنها في Coinbase Custody وFidelity ومحفظتها متعددة التوقيعات. يصعب تقدير المبلغ الدقيق للإيرادات التي تحققها Coinbase من تداول وتخزين بيتكوين من Strategy، ولكن يمكننا التخمين.

بافتراض رسوم المعاملات وتكاليف الحفظ

بافتراض أن بورصة مثل Coinbase تفرض 5 نقاط أساس (0.05%) على عمليات شراء بيتكوين خارج البورصة (OTC) نيابةً عن Strategy، فإن شراء ستُدرّ 500,000 بيتكوين إيرادات قدرها 17.5 مليون دولار أمريكي للبورصة بمتوسط سعر تنفيذ يبلغ 70,000 دولار أمريكي. عادةً ما يتقاضى أمناء حفظ البيتكوين رسومًا سنوية تتراوح بين 0.2% و1%. وبافتراض أقل من 0.2%، أي تخزين 100,000 بيتكوين (بسعر 108,000 دولار أمريكي للوحدة)، سيكسب أمين الحفظ 21.6 مليون دولار أمريكي سنويًا مقابل تخزين عملات بيتكوين الخاصة بشركة Strategy.

ما وراء البيتكوين

حتى الآن، تم إحراز تقدم جيد في إنشاء أدوات استثمارية لزيادة تداول بيتكوين في أسواق رأس المال. في مايو 2025، جمعت SharpLink 425 مليون دولار أمريكي من خلال استثمار في أسهم خاصة (PIPE) بقيادة مؤسس ConsenSys، جو لوبين، الذي شغل أيضًا منصب الرئيس التنفيذي. تم تسعير الجولة عند 6.15 دولار أمريكي للسهم، وأصدرت حوالي 69 مليون سهم جديد، والتي ستُستخدم لشراء حوالي ١٢٠,٠٠٠ إيثريوم، والتي يمكن رهنها لاحقًا. حاليًا، لا تسمح صناديق الاستثمار المتداولة في بورصة إيثريوم بالرهن.

هذا النوع من الأدوات الاستثمارية، الذي يوفر عائدًا يتراوح بين ٣٪ و٥٪، يُعدّ تلقائيًا أكثر جاذبية من صناديق الاستثمار المتداولة. قبل الإعلان عن الطرح، كان سعر سهم SharpLink ٣.٩٩ دولارًا أمريكيًا، بقيمة سوقية تبلغ حوالي ٢.٨ مليون دولار أمريكي، وعدد أسهمه القائمة حوالي ٦٩٩,٠٠٠ سهم. كان سعر الطرح أعلى بنسبة ٥٤٪ من سعر السوق. بعد الإعلان، ارتفع سعر السهم إلى ١٢٤ دولارًا أمريكيًا.

يوفر هذا النوع من أدوات الاستثمار أيضًا عائدًا يتراوح بين ٣٪ و٥٪، لذا فهو بطبيعة الحال أكثر جاذبية من صناديق الاستثمار المتداولة. قبل الإعلان عن الطرح، كان سعر سهم SharpLink يُتداول عند ٣.٩٩ دولارًا أمريكيًا، بقيمة سوقية تبلغ حوالي ٢.٨ مليون دولار أمريكي، وعدد أسهمه القائمة حوالي ٦٩٩,٠٠٠ سهم. يمثل سعر الطرح أعلى بنسبة ٥٤٪ من سعر السوق. عقب الإعلان، ارتفع سعر السهم إلى 124 دولارًا أمريكيًا.

يمثل 69 مليون سهم جديد، تم إصداره حديثًا، ما يقارب 100 ضعف عدد الأسهم المتداولة حاليًا.

تخطط Upexi للاستحواذ على أكثر من مليون سهم من أسهم Solana (SOL) بحلول الربع الأخير من عام 2025 مع الحفاظ على توازن التدفق النقدي. تبدأ الخطة بجمع 100 مليون دولار أمريكي من خلال طرح خاص لـ 43.8 مليون سهم، بقيادة GSR. تتوقع Upexi تغطية أرباح الأسهم الممتازة من خلال عائد استثمار يتراوح بين 6% و8% بالإضافة إلى خصم القيمة القابلة للاستخراج القصوى (MEV)، وتمويل شراء المزيد من أسهم SOL ذاتيًا. في يوم الإعلان، قفز سعر السهم من 2.28 دولار أمريكي إلى 22 دولارًا أمريكيًا، وأغلق أخيرًا عند حوالي 10 دولارات أمريكية.

كان لدى Upexi في الأصل 37.2 مليون سهم، وكان معدل التخفيف للأسهم الجديدة المصدرة حوالي ٥٤٪ للمساهمين الحاليين. لكن سعر السهم ارتفع بنحو ٤٠٠٪، مما عوّض تمامًا تأثير التخفيف.

سول ستراتيجيز هي شركة أخرى جمعت تمويلًا من أسواق رأس المال لشراء سول. تُشغّل الشركة عقدة التحقق الخاصة بسولانا، وتجني أكثر من ٩٠٪ من إيراداتها من مكافآت المراهنة. وقد راهنت الشركة حاليًا على ٣٩٠ ألف سهم من أسهم سول، وهناك ما يقرب من ٣.١٦ مليون سهم أخرى مُوكَلة إلى جهات خارجية. في أبريل ٢٠٢٥، حصلت سول ستراتيجيز على تسهيلات تمويلية تصل إلى ٥٠٠ مليون دولار أمريكي من خلال اتفاقية سندات قابلة للتحويل مع ATW Partners. وقد استُخدمت أول ٢٠ مليون دولار أمريكي لشراء ١٢٢,٥٢٤ سهمًا من أسهم سول.

مؤخرًا، قدّمت الشركة خطةً لطرح أوراق مالية هجينة تصل قيمتها إلى مليار دولار أمريكي، بما في ذلك الأسهم العادية (بما في ذلك "عرض السوق")، وأذونات الاكتتاب، والاكتتاب. الإيصالات، الوحدات، سندات الدين، أو مزيج منها، مما يمنحها مرونة جمع الأموال عبر آليات مختلفة.

على عكس سندات Strategy القابلة للتحويل، جمعت SparkLink وUpexi الأموال من خلال الإصدار المباشر لأسهم جديدة. برأيي، يستهدف نموذج خيارات Strategy، الذي يسمح بالاسترداد النقدي الكامل، نوعًا مختلفًا من المستثمرين. إذا كان بإمكاني الحصول على تعرض لـ ETH أو SOL فقط من خلال شراء أسهمك، فلماذا لا أشتري ETH أو SOL مباشرةً؟ لماذا أتحمل مخاطرة إضافية تتمثل في الإفراط في استخدام الرافعة المالية من الوسيط؟ ما لم تكن هناك خدمات إضافية، فمن المنطقي جمع الأموال باستخدام سندات قابلة للتحويل مع هامش ربح تشغيلي كافٍ لدفع الفوائد.

عندما تتوقف الموسيقى

تستهدف هذه السندات القابلة للتحويل صناديق التحوط ومتداولي السندات المؤسسيين الذين يبحثون عن فرص غير متكافئة بين المخاطر والعوائد، بدلاً من المستثمرين الأفراد أو صناديق الأسهم التقليدية.

من وجهة نظرهم، توفر هذه الأدوات فرصة استثمارية "في حال ربح كبير، وفي حال خسارة صغيرة" تتناسب مع إطار عملهم للمخاطر. إذا حقق سعر البيتكوين الارتفاع المتوقع بنسبة 30-50% خلال عامين إلى ثلاثة أعوام، يتم تحويل السندات؛ وإذا تراجع السوق، حتى مع خسارة طفيفة مع مراعاة التضخم، فإن 100% من يمكن استرداد رأس المال.

تكمن روعة هذا الهيكل في أنه يحل مشكلة حقيقية للمستثمرين المؤسسيين. فالعديد من صناديق التحوط وصناديق التقاعد إما تفتقر إلى البنية التحتية اللازمة للاحتفاظ بالعملات المشفرة مباشرةً، أو أنها مقيدة بتفويضات استثمارية ولا يمكنها شراء بيتكوين مباشرةً. توفر هذه الأدوات القابلة للتحويل منفذًا خلفيًا متوافقًا مع اللوائح التنظيمية إلى سوق العملات المشفرة، مع الحفاظ على الحماية من المخاطر السلبية المطلوبة لتخصيصات الدخل الثابت.

هذه الميزة مؤقتة بطبيعتها. فمع تحسن الوضوح التنظيمي وظهور المزيد من أدوات الاستثمار المباشر في العملات المشفرة مع حلول الحفظ، والبورصات المنظمة، ومعايير المحاسبة الأكثر وضوحًا، ستنخفض الحاجة إلى هذه الطرق الالتفافية المعقدة. ومن المرجح أن تنخفض علاوة 73% التي يدفعها المستثمرون حاليًا مقابل التعرض لبيتكوين من خلال الاستراتيجية مع ظهور المزيد من البدائل المباشرة. وقد شهدنا هذا من قبل. فقد استغل المديرون الانتهازيون صندوق Grayscale Bitcoin Trust. علاوة (GBTC) عن طريق شراء بيتكوين وإيداعها لدى Grayscale Trust، ثم بيع أسهم GBTC في السوق الثانوية بعلاوة تتراوح بين 20% و50% من صافي قيمة الأصول (NAV). عندما بدأ الجميع باتباع هذا النهج، انتقلت GBTC من علاوة ذروة إلى خصم قياسي بلغ 50% بنهاية عام 2022. تُظهر هذه الدورة أنه بدون دخل مستدام يدعم التمويل المتكرر، سيتم في النهاية القضاء على تداول الأسهم المدعومة بأصول العملات المشفرة من خلال المراجحة.

السؤال الرئيسي هو: إلى متى سيستمر هذا؟ من سيصمد عند انهيار العلاوة؟ من المرجح أن تصمد الشركات ذات الأعمال الأساسية القوية ونسب الرفع المالي المتحفظة في وجه هذا التحول. أما الشركات التي تسعى وراء احتياطيات العملات المشفرة دون مصادر دخل مستدامة أو احتياطات دفاعية، فقد تواجه عمليات بيع مكثفة مدفوعة بالتخفيف بعد انفجار موجة المضاربة.

Alex

Alex