كتبه: ثري سيجما ترجمه: بلوك يونيكورن

تم تصفية التجار وتبخرت مليارات الأموال. ولكن ماذا لو كان رقم التصفية الفعلي أعلى بـ19 مرة من المبلغ المعلن؟ لقد سحبنا البيانات، وربما تكون أسوأ مما تظن. في شركة Three Sigma، نقوم بحماية مشاريع Web3 - تعرف على كيفية حماية عمليات تدقيق العقود الذكية الخاصة بنا للكود الخاص بك ومستقبلك. 1. التصفية

أصبح عالم التداول في متناول الناس العاديين بشكل متزايد. سواء من خلال دورات تدريبية فاخرة من ما يسمى "المرشدين" أو كبديل للوظائف التقليدية، فإن التداول يوفر إغراء العمل من راحة المنزل، والذي يتطلب جهاز كمبيوتر فقط، وإمكانية كسب دخل لائق. ومع ذلك، فإن الأمر ليس سهلاً بأي حال من الأحوال، ولو كان كذلك، لكان الجميع قادرين على التداول بنجاح. في الواقع، فإن معظم الأشخاص الذين يحاولون التداول سوف يخسرون أموالهم في نهاية المطاف ويتعرضون للإفلاس. ولكن ما هو سبب هذه الخسائر؟ في كثير من الأحيان، يتلخص الأمر كله في الحدث الحاسم الذي يخشاه كل متداول: التصفية.

التصفية هي آلية رئيسية في التداول بالرافعة المالية، والتي تحدث عندما تكون الضمانات أو الهامش لدى المتداول غير كافية لتغطية خسائر المركز المفتوح. في مثل هذه الحالات، ستتدخل البورصة لإغلاق المركز تلقائيًا، مما يضمن عدم حدوث المزيد من الخسائر للمتداول أو المنصة نفسها.

اعتمادًا على شدة نقص الهامش وآلية إدارة المخاطر في المنصة، يمكن أن يتخذ التصفية أشكالًا مختلفة. يمكن تقسيمها على نطاق واسع إلى فئتين:

التصفية الجزئية: تتضمن تقليل جزء من مركز المتداول، مع الحفاظ على الباقي نشطًا. وهذا يسمح للمتداولين بالبقاء في السوق مع تقليل المخاطر المصاحبة لذلك.

التصفية الكاملة: يتم إغلاق المركز بالكامل، مما يزيل تمامًا تعرض المتداول للمخاطر. تعتبر التصفية الكاملة أكثر شيوعًا في البيئات ذات الرافعة المالية العالية، حيث يمكن لحركة صغيرة في السعر أن تمحو ضمانات المتداول تمامًا.

العوامل الرئيسية المؤدية إلى التصفية

هناك العديد من العوامل التي تؤدي إلى التصفية في التجارة، وكلها تدور حول التوازن الدقيق بين المخاطرة والهامش:

الرافعة المالية: تسمح الرافعة المالية للمتداولين بالتحكم في مراكز أكبر برأس مال أقل، ولكن هذا التضخيم للأرباح المحتملة يأتي مع مخاطر أعلى. كلما زادت الرافعة المالية، كلما كانت حركة السعر المطلوبة لتحفيز التصفية أصغر. على سبيل المثال، مع رافعة مالية 50x، فإن حركة سلبية بنسبة 2% فقط ستؤدي إلى خسارة جميع الضمانات. وهذا يجعل إدارة المخاطر أمرا حاسما في التداول بالرافعة المالية.

هامش الصيانة: تحدد كل بورصة حدًا أدنى لمتطلبات الهامش الذي يجب على المتداولين الحفاظ عليه لإبقاء مراكزهم مفتوحة. يعتبر هامش الصيانة هذا بمثابة حاجز أمان. عندما ينخفض الهامش إلى ما دون هذه العتبة بسبب الخسائر، تقوم البورصة بتصفية المراكز لمنع المزيد من الخسائر. إن تجاهل هذه المتطلبات أو عدم مراقبتها قد يؤدي سريعاً إلى التصفية القسرية. تقلبات السوق: التقلبات المفاجئة والشديدة في الأسعار هي أسوأ عدو للمتداول، وخاصة في المراكز ذات الرافعة المالية العالية. يمكن أن يؤدي التقلب إلى استنفاد الهامش المتاح بسرعة، مما يترك للمتداولين وقتًا قصيرًا للرد. بالإضافة إلى ذلك، فإن فترات التقلبات العالية غالباً ما تؤدي إلى عمليات تصفية متتالية، حيث تؤدي عملية تصفية واحدة إلى إثارة سلسلة من ردود الفعل التي تدفع الأسعار في الاتجاه الخاطئ.

اضغط!

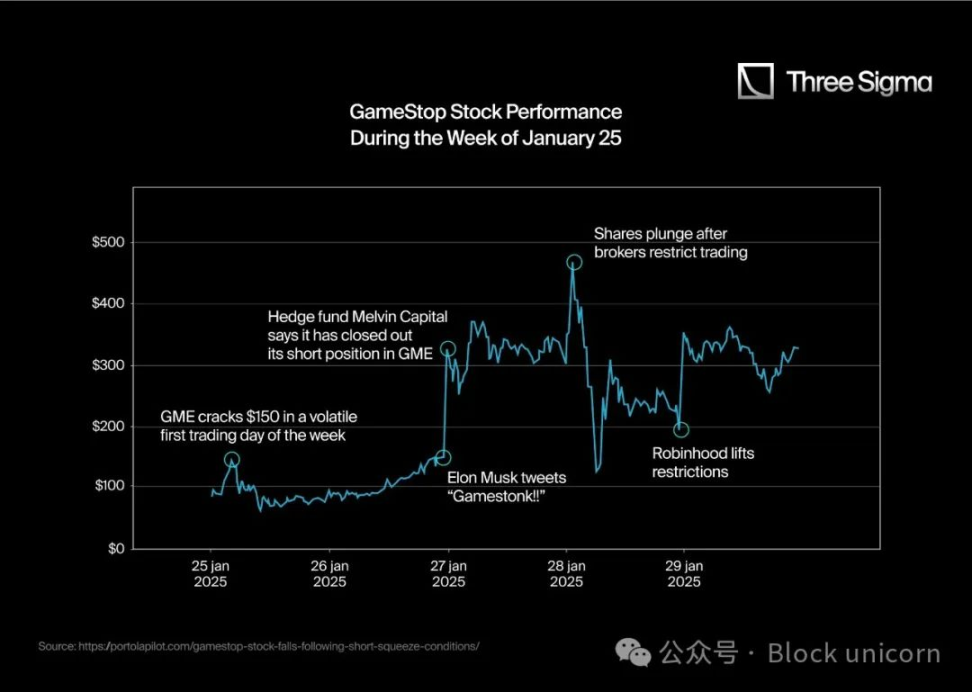

أحد أكثر عوامل التصفية دراماتيكية وسرعة هو الضغط، والذي يحدث عندما تجبر تحركات الأسعار العنيفة المتداولين على الجانب الخطأ من السوق على إغلاق مراكزهم. تنتج هذه الأحداث عن ارتفاع معدلات الرفع المالي وانخفاض السيولة، مما يخلق تأثير كرة الثلج الذي يعمل على تسريع حركة الأسعار وتفاقم تقلبات السوق. عندما ارتفعت الأسعار بسرعة، وجد المتداولون الذين يحتفظون بمراكز قصيرة أنفسهم في ورطة لأنهم لم يكن لديهم ما يكفي من الضمانات لدعم صفقاتهم. ولتجنب المزيد من الخسائر، فإنهم يضطرون إلى إغلاق مراكزهم من خلال إعادة شراء الأصول، وهو ما يزيد من الضغوط الصعودية على الأسعار. غالبًا ما يتحول هذا الديناميكي إلى سلسلة من التصفية، حيث يؤدي خروج أحد المتداولين إلى ارتفاع الأسعار وإجبار الآخرين على التصفية أيضًا. وعلى العكس من ذلك، عندما تنخفض الأسعار فجأة، يواجه المتداولون الذين يحتفظون بمراكز طويلة نفس المخاطر. ومع انخفاض قيمة الضمانات التي حصلوا عليها، اضطروا إلى بيع مراكزهم لتلبية متطلبات الهامش، الأمر الذي أدى إلى تفاقم الزخم الهبوطي. ويؤدي هذا الضغط البيعي إلى تضخيم انخفاض الأسعار، مما يؤدي إلى المزيد من التصفية وإدامة الدوامة الهبوطية. ومع ذلك، فإن عمليات الشراء المنسقة من قبل تجار التجزئة، والتي تحركها مجتمعات مثل WallStreetBets على Reddit، أدت إلى ارتفاع غير متوقع في أسعار الأسهم. مع ارتفاع الأسعار، يضطر البائعون على المكشوف إلى إعادة شراء الأسهم بأسعار أعلى وأعلى لتغطية مراكزهم، مما يدفع الأسعار إلى الارتفاع بشكل أكبر. وتحولت حلقة التغذية الراجعة هذه إلى حدث تاريخي، حيث ارتفع سعر GameStop من حوالي 20 دولارًا في أوائل يناير 2021 إلى أعلى مستوى خلال اليوم عند 483 دولارًا بحلول نهاية الشهر. وتسبب هذا الضغط في خسائر بمليارات الدولارات للمستثمرين المؤسسيين الذين ظلوا عالقين في مراكز قصيرة.

2. واجهة برمجة التطبيقات والتصفية

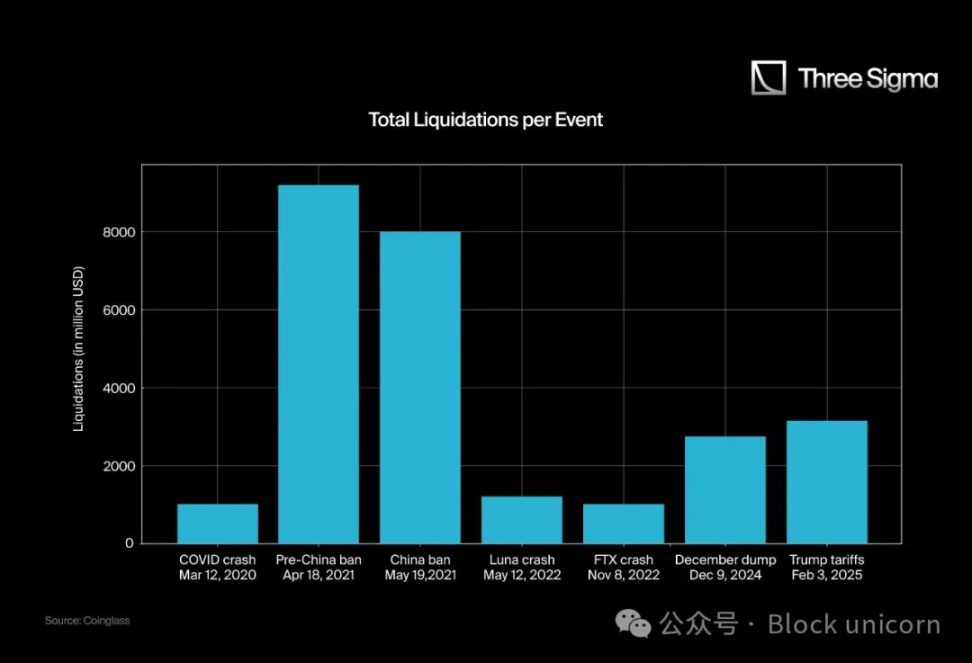

في مجال العملات المشفرة، كانت هناك العديد من أحداث التصفية البارزة في التاريخ. ومع ذلك، فإن الأحداث الأكثر إثارة للإعجاب والأكثر تأثيراً هي في كثير من الأحيان تلك الفترات الطويلة التي تحدث أثناء الانحدار. وتعتبر هذه الأحداث أكبر نطاقًا ولها تأثيرات أكثر أهمية على التجار والأسواق.

فيما يلي بعض أكبر عمليات التصفية في تاريخ العملات المشفرة:

هل لاحظت أي شيء غير عادي، أيها المجهول؟ هل تعتقد أن كارثة FTX أو انهيار لونا كانت أكثر ضررا من التصفيات التي شهدناها هذا العام؟ حسنا، أنت على حق.

هناك ثلاثة عوامل رئيسية تدفع الناس إلى الاعتقاد بأن التصفيات الأخيرة أكبر من أحداث مثل انهيار FTX أو Luna:

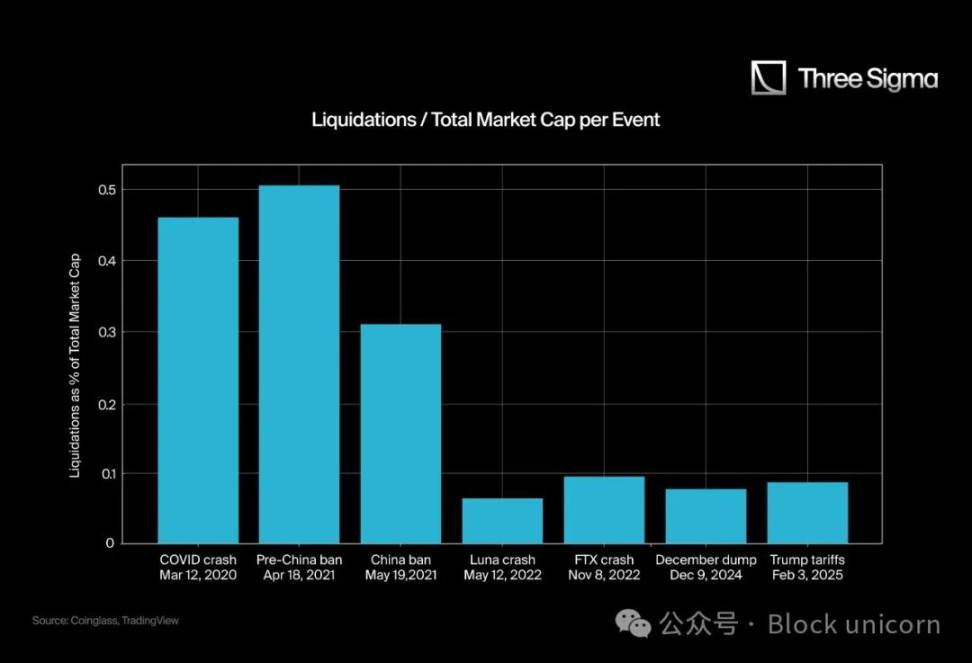

إجمالي القيمة السوقية

في مارس 2020، بلغت القيمة السوقية الإجمالية ذروتها عند 266 مليار دولار، وبحلول عام 2025، نمت إلى ذروة بلغت 3.71 تريليون دولار. ولكي نفهم حجم هذه التصفيات حقاً، يتعين علينا أن نأخذ في الاعتبار نسبة التصفيات إلى القيمة السوقية، وليس مجرد أرقام التصفية المطلقة. وقد تجعل الأرقام الأولية التصفيات الأخيرة تبدو أكبر مما هي عليه في الواقع.

يمنحنا هذا الرسم البياني رؤية أفضل لحجم وتأثير هذه التصفيات، ولكن لا تزال هناك بعض البيانات غير الحقيقية؛ وهذه هي النقطة الثانية.

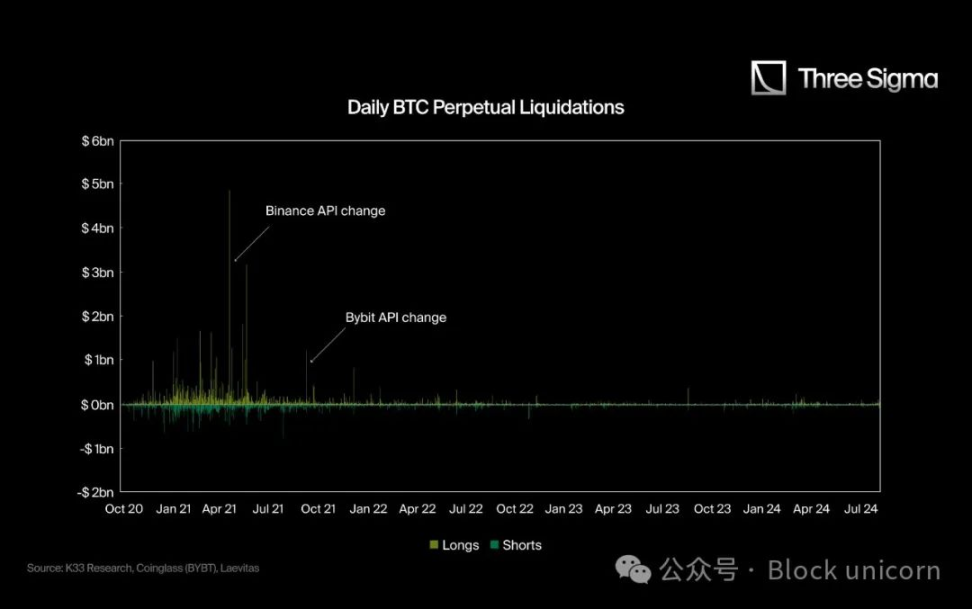

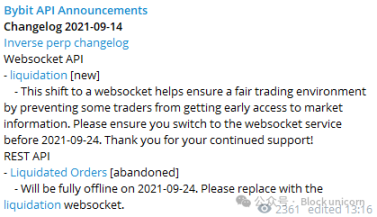

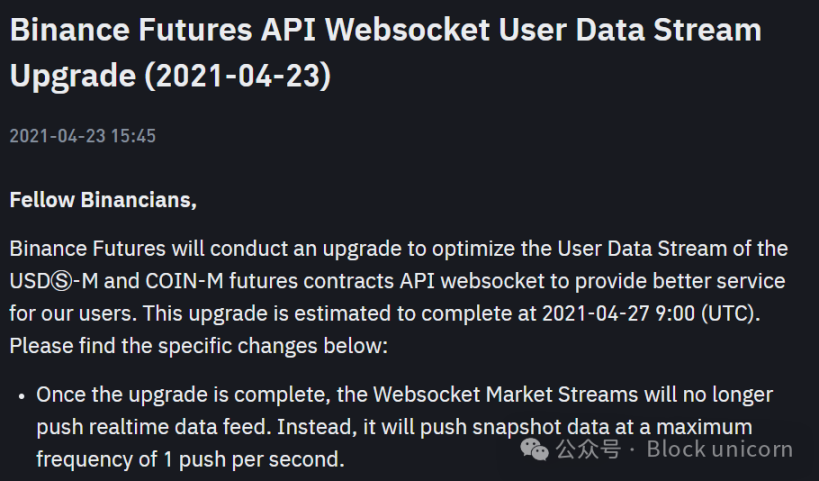

قيود واجهة برمجة تطبيقات CEX WebSocket

حتى الربع الثاني من عام 2021، قدمت معظم منصات CEX بيانات تصفية دقيقة من خلال واجهات برمجة التطبيقات الخاصة بها، حيث أبلغت عن كل عملية تصفية. ومع ذلك، بعد عام 2021، قدموا قيدًا يحد من بيانات التصفية إلى تصفية واحدة في الثانية، بغض النظر عن عدد التصفية التي حدثت بالفعل. يؤدي هذا التغيير إلى تقليل أرقام التصفية المبلغ عنها بشكل كبير، مما يجعل بيانات ما بعد عام 2021 تبدو أصغر وأقل تأثيرًا مما لو كانت بيانات عام 2021 دقيقة وشاملة.

كتب @K33Research مقالة بحثية يشرحون فيها هذا الموقف في رسمين بيانيين بسيطين ولكن قويين:

في الرسم البياني الأول، يمكنك أن ترى كيف تباطأت التصفية بعد تغيير API واستمرت في البقاء منخفضة على الرغم من أن القيمة السوقية الإجمالية أعلى بكثير مما كانت عليه في عام 2021.

في الرسم البياني الثاني، قارنوا إجمالي التصفية بالتغير اليومي في الفائدة المفتوحة الاسمية. عادة ما تؤدي التغييرات اليومية الكبيرة في المصلحة المفتوحة الاسمية إلى عمليات تصفية كبيرة، ولكن كما نرى في الرسم البياني، بعد الربع الثاني من عام 2021، لم تكن هناك ارتفاعات كبيرة في التصفية في الأيام التي شهدت تحركات كبيرة في المصلحة المفتوحة. السبب الرسمي لهذه التغييرات في واجهة برمجة التطبيقات هو "توفير "بيئة تداول عادلة" (Bybit، سبتمبر 2021) و "تحسين تدفق بيانات المستخدم" (Binance، أبريل 2021)"، لكن بعض الناس يعتقدون أن هذا مجرد سبب للعلاقات العامة لتجنب التسبب في FUD المفرط والاحتفاظ بالبيانات الحقيقية لأنفسهم.

هايبر ليكويد كمنصة صادقة

هايبر ليكويد هي أول سلسلة كتل من الطبقة 1 مع بورصة لامركزية للعقود الدائمة، مع حجم تداول مماثل لبورصة CEX. على عكس بورصات الأوراق المالية CEX، توفر Hyperliquid شفافية كاملة وتقارير تصفية غير محدودة حيث أن بياناتها عامة. يؤدي هذا إلى إنشاء بيئة فريدة حيث يتم تقييد مسح البيانات على جانب واحد (من CEX، بسبب قيود إعداد التقارير) ولكن غير مقيد على الجانب الآخر (من Hyperliquid). ونتيجة لذلك، ارتفعت أرقام التصفية الإجمالية المبلغ عنها بشكل كبير، وذلك بفضل شفافية Hyperliquid. وهذا المستوى من الشفافية له آثار مهمة على النظام البيئي التجاري الأوسع. في البورصات المركزية التقليدية، غالبًا ما يتم الإبلاغ عن بيانات التصفية أو تجميعها بشكل انتقائي، مما يحد من قدرة المتداولين على تحليل ديناميكيات السوق في الوقت الفعلي.

تضمن Hyperliquid أن كل حدث تصفية يمكن الوصول إليه علنًا، مما يسمح بفهم أكثر دقة وشاملة لنشاط التداول بالرافعة المالية. بالنسبة للمتداولين، هذا يعني فهمًا أفضل لظروف السوق، مما يسمح لهم بتحديد سيناريوهات الضغط المحتملة، ومراقبة مستويات المخاطرة أو التحقق من معنويات السوق. ويستفيد الباحثون والمحللون أيضًا من بيانات التصفية غير المفلترة على السلسلة، والتي توفر رؤى قيمة حول أنماط التقلب وسلوك المخاطرة وردود أفعال السوق تجاه التصفية. ويساهم هذا الوصول غير المقيد إلى البيانات في تعزيز بيئة تجارية أكثر عدالة وكفاءة حيث يتمتع جميع المشاركين بقدر متساو من الوصول إلى المعلومات. من خلال وضع معيار شفافية جديد للتداول الدائم، لا تتحدى Hyperliquid غموض بورصات التداول المركزية فحسب، بل تعمل أيضًا على تحسين الموثوقية الشاملة لبيانات المقاصة، مما يتيح للمتداولين العمل بثقة أكبر ورؤى محسنة للسوق. 3. بيانات التصفية الحقيقية 3.1. حساب نسبة التصفية في Hyperliquid 3.1. حساب نسبة التصفية في Hyperliquid 3.1. حساب نسبة التصفية في Hyperliquid 3.1. تسمح لنا شفافية Hyperliquid ومقاييسها الشاملة برؤية ما حدث مرارًا وتكرارًا بمرور الوقت، في حين فشل قسم المشتقات في البورصات المركزية (CEXs) في الإبلاغ عن البيانات التي تتطابق مع الظروف الفعلية بسبب قيود واجهة برمجة التطبيقات. وتتعزز هذه المشكلة بسبب التناقض في البيانات الموضحة في الرسم البياني، حيث على الرغم من أن بورصة CEX تتمتع بمصلحة مفتوحة وحجم أكبر بكثير، إلا أن أرقام التصفية التي أبلغت عنها لا تزال منخفضة بشكل غير واقعي. بفضل Hyperliquid، أصبح لدينا الآن مجموعة بيانات دقيقة وقابلة للتحقق لمقارنة مدى التحيز في تقارير المقاصة في بورصة CEX. إن الأرقام المقدمة لوسائل الإعلام غالبا ما ترسم صورة غير كاملة لأنها تعتمد على واجهات برمجة تطبيقات محدودة وتفشل في التقاط النطاق الكامل للتصفيات. في المقابل، توفر التقارير غير المقيدة التي تقدمها Hyperliquid سجلاً شفافًا ومفصلاً لجميع عمليات التصفية، مما يدل على أن نشاط تصفية CEX قد يكون أعلى بكثير من الأرقام المعلنة للجمهور.

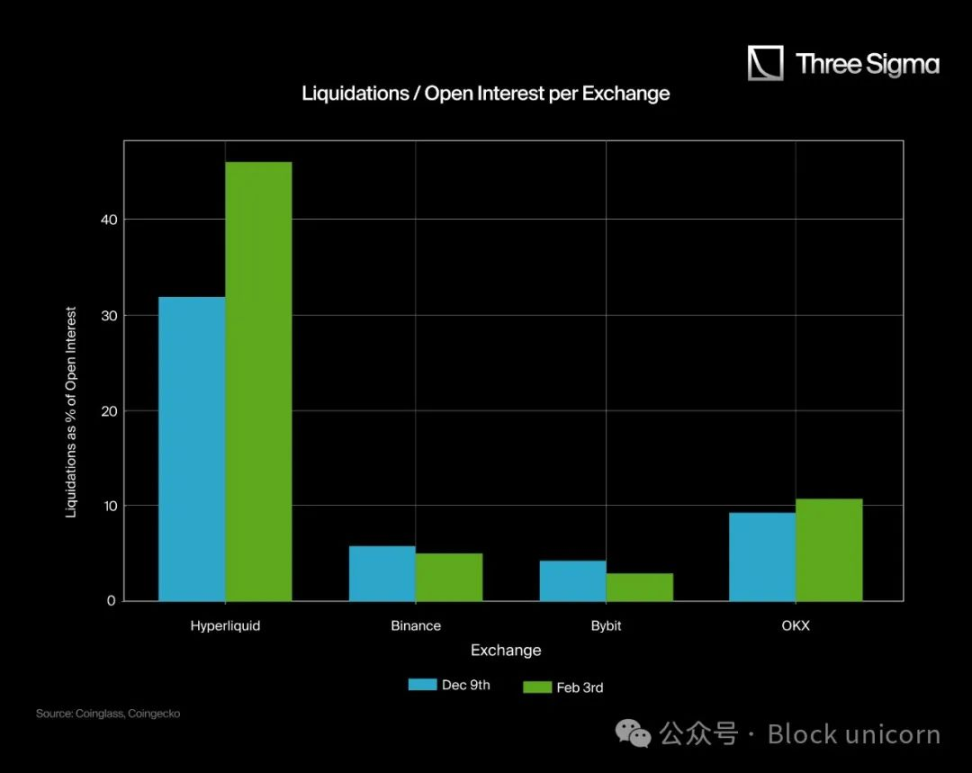

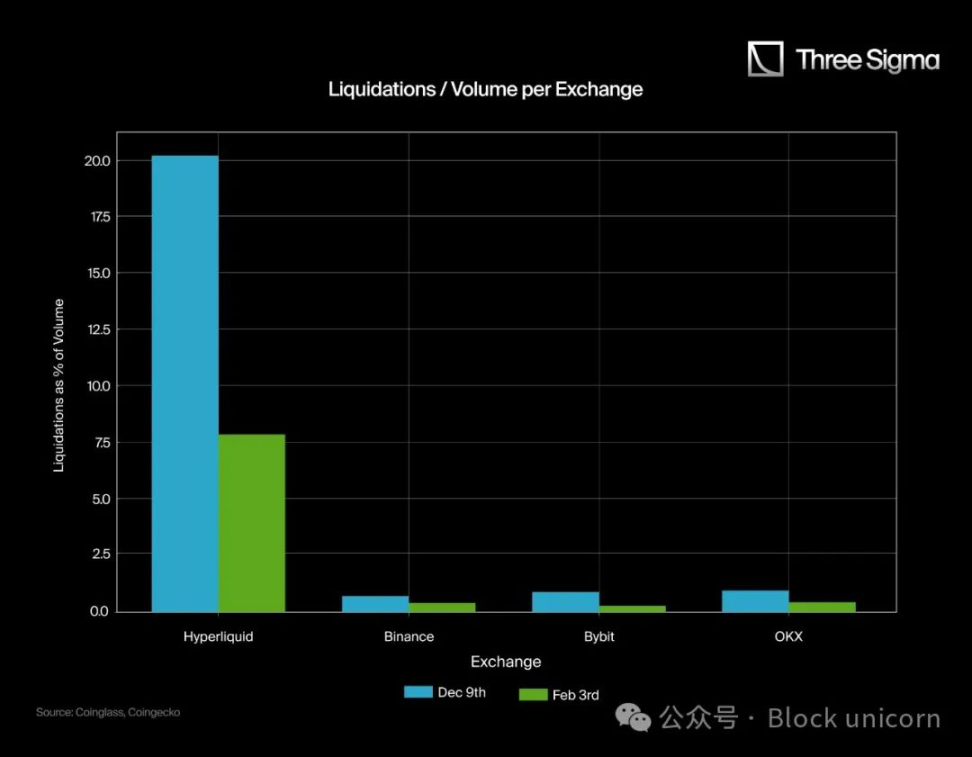

كما نرى في كلا الرسمين البيانيين، فإن التناقض في بيانات التصفية بين Hyperliquid والبورصات المركزية يسلط الضوء على مشكلة رئيسية في الطريقة التي يتم بها الإبلاغ عن التصفية. في بورصات CEX مثل Binance وBybit وOKX، تكون الفائدة المفتوحة والأحجام أكبر بكثير من Hyperliquid، ولكن نسب التصفية الخاصة بها منخفضة بشكل غير عادي. ويشير هذا التناقض إلى أن بيانات تصفية بورصة CEX إما أقل من تقديرها أو غير واضحة لأنها لا تتوافق مع حجم الرافعة المالية ونشاط التداول الذي يحدث على هذه المنصات.

في الرسم البياني الأيسر، كانت تصفية Hyperliquid كنسبة مئوية من الفائدة المفتوحة أعلى بكثير، في حين أن نسبة CEX منخفضة بشكل مريب، على الرغم من أسواق المشتقات المالية الكبيرة جدًا الخاصة بها. وعلى نحو مماثل، في الرسم البياني الموجود على الجانب الأيمن، تشكل عمليات المقاصة في بورصة CEX نسبة ضئيلة من الحجم، وهو أمر لا معنى له تقريبًا نظرًا لنشاط التداول الضخم القائم على الرافعة المالية.

توضح هذه المخططات البيانية كيف توفر Hyperliquid رؤية أكثر دقة وشفافية للتصفية. على عكس منصات التداول المركزية التي تقيد الوصول العام إلى بيانات التصفية الكاملة، تضمن التقارير المفتوحة على السلسلة من Hyperliquid تسجيل كل تصفية، مما يوفر صورة حقيقية لتصفية السوق. لا تشير الأشرطة الصغيرة الموجودة على Binance وBybit وOKX إلى عدد أقل من التصفيات، بل تعكس غموض تقارير بيانات تصفية CEX. 3.2. ضبط بيانات المقاصة في بورصة CEX باستخدام نسب Hyperliquid

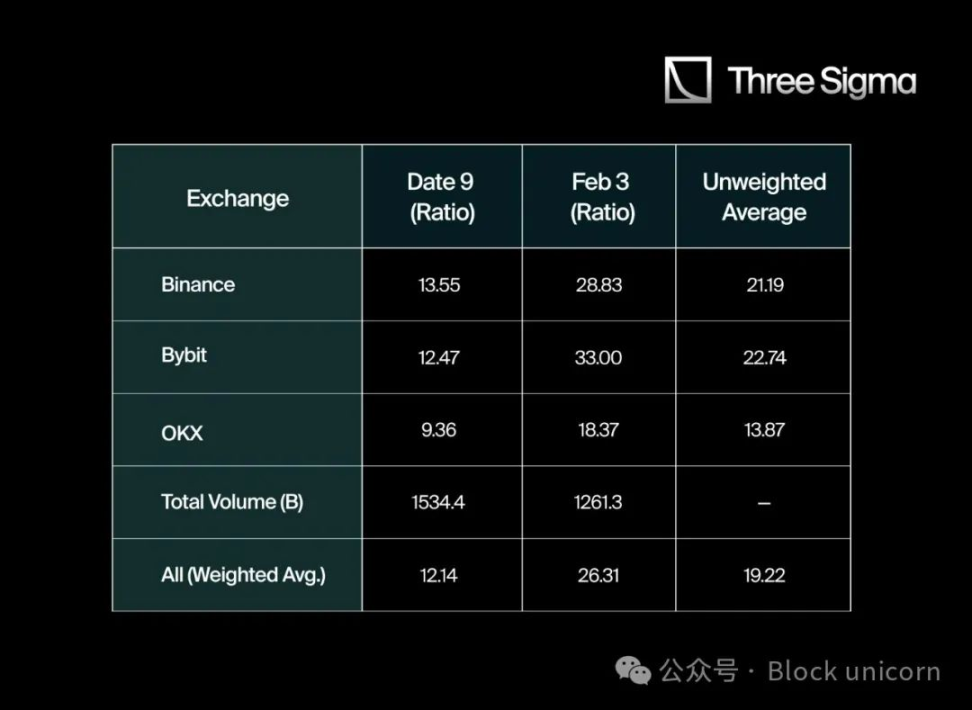

لتقدير أرقام التصفية "الحقيقية" في بورصة CEX، نستخدم نسبة المقاصة إلى الحجم ونسبة المقاصة إلى الفائدة المفتوحة من Hyperliquid كمعايير مرجعية. ثم قمنا بمقارنتها بالقيم التي أبلغت عنها بورصة CEX في تاريخين محددين (9 ديسمبر و3 فبراير) واستخلصنا عامل التعديل.

احسب النسبة المتوسطة لفرط السائل:

p ؛

February 3: 1.42b/3.08b ≈ 0.461 & nbsp ؛

متوسط ≈ 0.389 (38 iquid)

inivisations/volume (Hyperlelibe) list-paddingleft-2">

9 ديسمبر: 1.07 مليار / 5.30 مليار ≈ 0.2021

3 فبراير: 1.42 مليار / 18.0 مليار ≈ 0.0789

المتوسط ≈ 0.14 (14%)

لقد استخدمنا هذه الأرقام (38.9% و14%) كنقطة مرجعية لتقدير شكل تصفية البورصات الأخرى إذا اتبعت نسبًا مماثلة لـ Hyperliquid.

تطبيق هذه النسب على Binance وBybit وOKX:

بالنسبة لكل CEX، قمنا بحساب رقمين "معدلين" للتصفية:

نسبة التصفية/الحجم باستخدام Hyperliquid

نسبة التصفية/الفائدة المفتوحة باستخدام Hyperliquid

ثم قمنا بمتوسط هاتين النتيجتين المعدلتين لكل تاريخ. تظهر النتائج أن أرقام التصفية التي أبلغت عنها بورصات الأوراق المالية المركزية، والتي تتراوح عادةً في نطاق مئات الملايين من الدولارات، أقل بكثير من النطاق الذي يبلغ عدة مليارات من الدولارات والذي تم استنتاجه بناءً على نسبة Hyperliquid.

فيما يلي مخطط التصفية المبلغ عنه والمعدل لكل بورصة في 9 ديسمبر و3 فبراير. تحتوي كل بورصة على شريطين، حيث يمثل اللون الأزرق الفاتح والأخضر الفاتح التصفيات المبلغ عنها، ويمثل اللون الأزرق الداكن والأخضر الداكن التصفيات المعدلة. يتم حساب القيمة المعدلة من خلال أخذ متوسط نسبة التصفية إلى الحجم ونسبة التصفية إلى الفائدة المفتوحة لشركة Hyperliquid كمعيار مرجعي. ورغم أن هذا يوفر رؤية أكثر وضوحا للاختلافات المحتملة في المقاصة، فقد لا يزال هناك بعض التباين بسبب الاختلافات في هيكل السوق، ومشاركة التجزئة، ونشاط صانع السوق.

التعليقات الرئيسية:

استخفاف كبير بـ Binance وBybit وOKX: التصفية المبلغ عنها (أزرق فاتح/أخضر فاتح) أقل بكثير من القيم المعدلة (أزرق غامق/أخضر غامق)، مما يشير إلى أن التصفية الفعلية قد تكون أعلى بكثير من الأرقام المعلنة علنًا. من المتوقع أن تبلغ Binance عن حوالي 1.764 مليار تصفية: تُظهر البيانات المعدلة أن التصفية الحقيقية لـ Binance في 3 فبراير يجب أن تكون أقرب إلى 1.764 مليار، بدلاً من 611 مليون المبلغ عنها، مما يسلط الضوء على تناقض كبير. في 9 ديسمبر، كان من المفترض أن تعلن Binance عن 1.002 مليار، وليس 739 مليونًا.

تتبع كل من Bybit وOKX نفس النمط: حيث تم تقدير التصفية المعدلة لشركة Bybit بنحو 815 مليون في 3 فبراير، بدلاً من 247 مليون المبلغ عنها؛ و462 مليون في 9 ديسمبر، بدلاً من 370 مليون. وأظهرت أوكيه إكس أيضًا اختلافات كبيرة، مع عمليات تصفية معدلة بلغت 739 مليون دولار في 3 فبراير و398 مليون دولار في 9 ديسمبر، مقارنة بأرقامها المعلنة البالغة 402 مليون دولار و425 مليون دولار على التوالي. 3.3. أحداث التصفية الرئيسية وتقديراتها "الحقيقية" بعد مقارنة بيانات التصفية الخاصة بشركة Hyperliquid بالأرقام المحدودة التي أبلغت عنها بورصات التداول الرئيسية، وجدنا فرقًا كبيرًا. ولتحديد ذلك، قمنا بجمع البيانات من Binance وBybit وOKX في 9 ديسمبر و3 فبراير، وتحليل نسب التصفية إلى الحجم والتصفية إلى الفائدة المفتوحة التي أبلغوا عنها على وجه التحديد.

لتقدير التصفية الحقيقية، قمنا بحساب متوسط نسب التصفية إلى الحجم لشركة Hyperliquid ثم قمنا بتطبيق هذه النسب على بيانات CEX. بدلاً من استخدام المتوسط الحسابي البسيط، قمنا بحساب نسبة التصفية لكل بورصة مرجحة بنسبتها من حجم التداول في كل تاريخ. يعكس هذا النهج بشكل أكثر دقة نشاط التصفية في السوق على نطاق واسع.

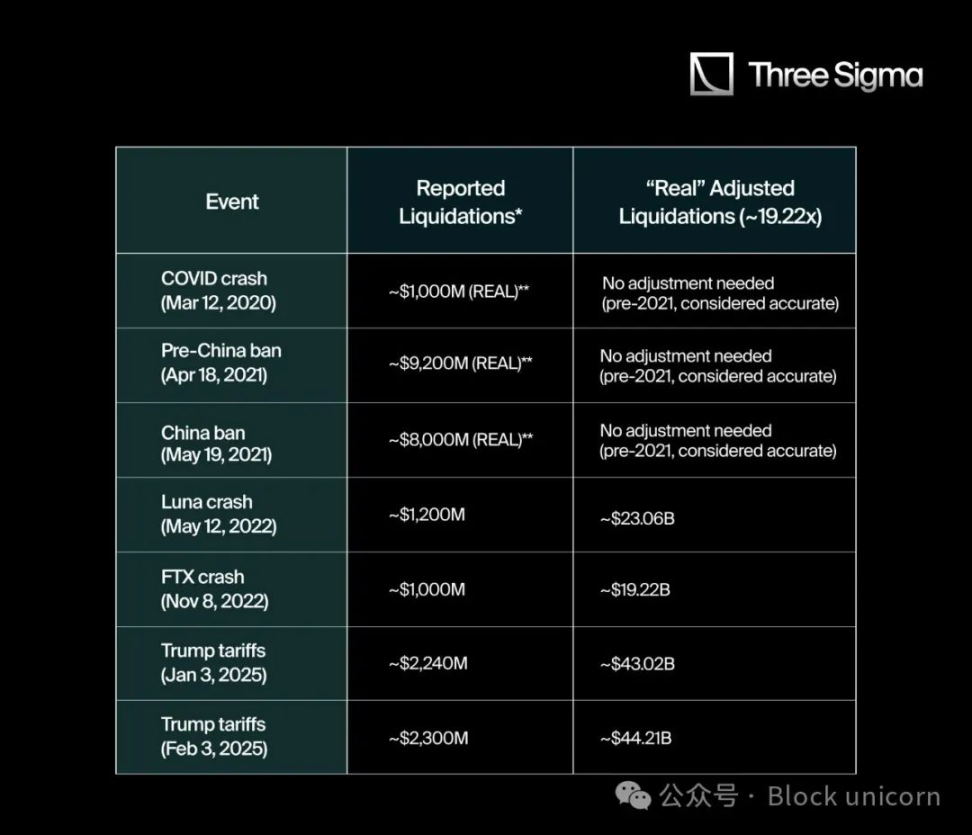

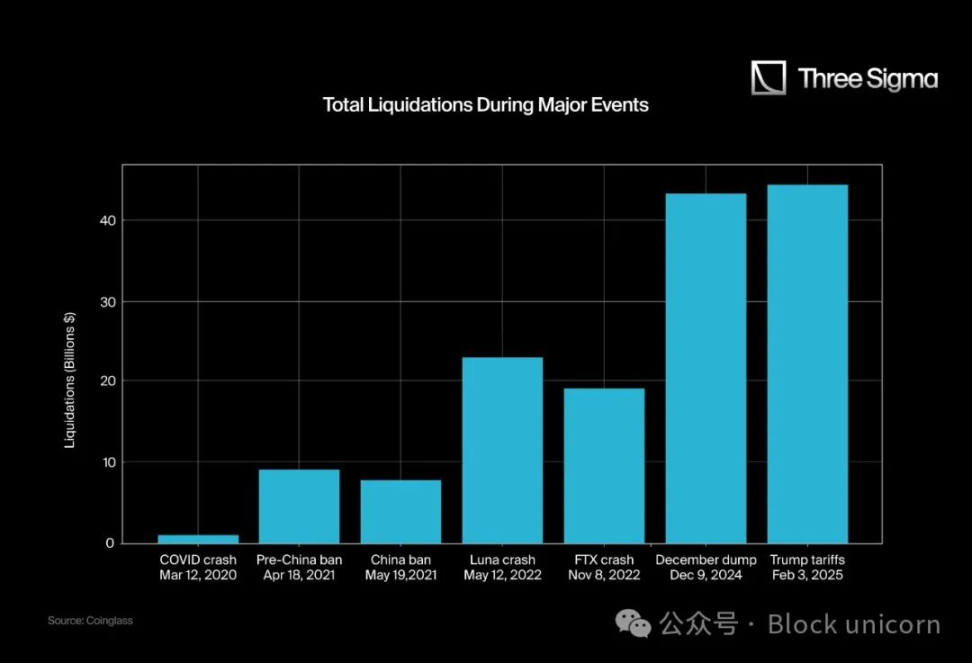

عندما حسبنا لأول مرة المضاعفات الخاصة بالبورصة (Binance: 21.19، Bybit: 22.74، OKX: 13.87)، اقترح المتوسط البسيط مضاعفًا عالميًا قدره 19.27x. ومع ذلك، بعد تعديل الاختلافات المرجحة حسب الحجم بين البورصات، يصل المتوسط المرجح الأكثر دقة إلى 19.22x. ويشير هذا إلى أن مستويات المقاصة الحقيقية على بورصات الأوراق المالية الكندية قد تكون أعلى بنحو 19 مرة من الأرقام المبلغ عنها رسميا، أو على الأقل أعلى بنحو 19 مرة من ما هو متاح للجمهور من خلال واجهات برمجة التطبيقات التقييدية الخاصة بها. باستخدام مضاعف 19.22x هذا، قمنا بتحليل بعض أهم أحداث التصفية في تاريخ العملات المشفرة لتقدير ما قد تكون عليه أرقام التصفية الحقيقية الخاصة بها إذا كانت قد أبلغت بشفافية مثل Hyperliquid. يقارن الجدول التالي مبالغ التصفية المذكورة بشكل شائع مع تلك المعدلة باستخدام مضاعف 19.22x المنقح:

يشير مصطلح "تم الإبلاغ عنه" إلى الأرقام المنشورة على أدوات التجميع أو وسائل التواصل الاجتماعي أو واجهات برمجة التطبيقات المحدودة. بالنسبة للأحداث التي سبقت الربع الثاني من عام 2021، تكون بيانات التصفية أكثر موثوقية نظرًا لعدم وجود قيود على واجهة برمجة التطبيقات.

كما يسلط هذا الرسم البياني الضوء على أن العديد من الأحداث التي وقعت بعد عام 2021 من المرجح أن يتم التقليل من شأنها بشكل كبير عند الاستشهاد بها مباشرة من مصادر البيانات التي أبلغ عنها CEX. ومن خلال تطبيق المضاعفات المستمدة من الشفافية الكاملة لـ Hyperliquid، فإن حجم التصفية في هذه الأحداث أكبر بكثير من الأرقام الرسمية التي تشير إليها. 3.4. مقارنة التصفية بالقيمة السوقية الإجمالية

لتوفير المزيد من السياق، قمنا بمقارنة إجمالي التصفية "الحقيقية" لهذه الأحداث بالقيمة السوقية الإجمالية في ذلك الوقت. يتم حساب النسبة على النحو التالي: (التصفية / إجمالي القيمة السوقية) × 100: من خلال مقارنة أرقام التصفية "الحقيقية" بإجمالي القيمة السوقية لسوق العملات المشفرة الأوسع، يمكننا الحصول على فهم أكثر تفصيلاً لتأثير كل حدث على ديناميكيات السوق. وهذا يوضح ليس فقط حجم رأس المال الذي تم القضاء عليه خلال فترة قصيرة من الزمن، بل وأيضاً التحولات الدراماتيكية في معنويات السوق التي يمكن أن تحدث عندما يتم التخلص من الرافعة المالية. وفي كثير من الحالات، تكون النسب المعدلة أكثر إثارة للانتباه، مما يشير إلى أن المشاركين قد يواجهون مخاطر نظامية أكبر مما يبدو في البداية.

لذلك، فإن فهم نسب التصفية إلى القيمة السوقية يوفر صورة أكثر وضوحًا لكيفية تغير نفسية السوق وظروف السيولة خلال فترات التقلب الشديد. 4. الخاتمة

من كل البيانات والمقارنات المذكورة أعلاه، يظهر نمط واضح: ما يتم الإبلاغ عنه علناً في بورصات الأوراق المالية المركزية غالباً ما يكون أقل بكثير من نشاط المقاصة "الحقيقي". عند تعديلها لتتوافق مع نسبة الشفافية الخاصة بـ Hyperliquid، تظهر أحداث مثل انهيار Luna وFTX تأثيرات أكبر مما تشير إليه أرقامها الرسمية، مما يعزز فكرة أن بورصات CEX قد تقلل من بيانات التصفية لإخفاء التقلبات أو إدارة التصور العام. إن التباين واضح بشكل خاص عندما ننظر إلى الأحداث التاريخية: فأزمة كوفيد 19 في عام 2020، على الرغم من ضخامة حجمها في ذلك الوقت، تبدو الآن صغيرة نسبيا على وجه التحديد لأن عددا قليلا من المشاركين كانوا مثقلين بالديون في ذلك الوقت. ومع تزايد انتشار الرافعة المالية، تتزايد عمليات التصفية من حيث الحجم المطلق والنسبي، ولكن القيود المفروضة على تدفقات البيانات الرسمية يمكن أن تمنح المتداولين والمحللين رؤية مشوهة للمخاطر النظامية. بالإضافة إلى ذلك، غالبًا ما تستشهد البورصات بأسباب مثل "تحسين تدفق البيانات" أو "ضمان ظروف تجارية عادلة"، ولكن تقييد تدفق بيانات المقاصة في الوقت الفعلي يصب بوضوح في المصلحة الأوسع. إن التقليل من تقدير عمليات التصفية يمكن أن يقلل من الخوف بين المشاركين الجدد من تجار التجزئة، مع إعطاء البورصات أيضًا رؤية أكثر ملكية حول التعرض الإجمالي للمخاطر في السوق. ومع ذلك، هناك دلائل تشير إلى تزايد الشفافية. أعلن بن من شركة Bybit مؤخرًا أن الشركة بدأت في نشر بيانات التصفية الحقيقية، وهي خطوة قد تشير إلى أن الصناعة تتحرك في اتجاه أكثر انفتاحًا. في حين أن هذه الخطوات قد تساعد في سد الفجوة بين الإبلاغ ونشاط التصفية الفعلي، فإن التقارير غير المقيدة بالكامل على السلسلة من Hyperliquid تستمر في تسليط الضوء على مدى أهمية الشفافية الحقيقية لأي شخص يتطلع إلى التنقل في تعقيدات تداول العملات المشفرة بالرافعة المالية.

Catherine

Catherine