بمناسبة الإدراج الناجح لعملة سيركل، نشر آرثر هايز، "الأب الروحي" لمجال العملات المشفرة، تدوينة مكثفة حذّر فيها المستثمرين من سيركل ومخاطر فقاعة العملات المستقرة المحتملة. وقد روّج آرثر هايز بقوة لتطوير تداول مشتقات العملات المشفرة من خلال منتجات BitMEX المبتكرة. ومن وجهة نظره، أشار إلى أنه على الرغم من أن سيركل مُبالغ في قيمتها بشكل كبير، إلا أن سعر سهمها قد يستمر في الارتفاع، وأن هذا الإدراج ليس سوى بداية دورة الإقبال الشديد على العملات المستقرة.

يُجمّع هذا المقال كل شيء، ويستعرض تاريخ نشأة عملة USDT المستقرة، ويُحلل عملية تطور النظام البيئي، وكيف يجد USDT ملاءمته للسوق ويُعززها. في المقابل، لا تزال سيركل في مرحلة الترويج لرسوم الدفع، وهناك فجوة كبيرة مع حصة USDT السوقية. عندها، يكاد يكون من المستحيل على الوافدين الجدد تكرار نجاحهم.

ومع ذلك، ما لم يذكره آرثر هايز هو أن العملات المستقرة تتغلغل في كل ركن من أركان الاقتصاد العالمي على شكل "مدفوعات" بدلاً من "معاملات". بعد قانون "عملات الدفع المستقرة" الأمريكي، ستقود "عملات الدفع المستقرة" تدفق الأموال في سيناريوهات العالم الحقيقي، ومن ثم تدفق القيمة. ثم في هذا العالم المستقبلي: مدفوعات العملات المستقرة + التمويل عبر السلسلة، يمكن للعملات المستقرة الناشئة التخلص من قيود المعاملات المشفرة والانطلاق نحو بحر السيناريوهات الأزرق.

01 ملاءمة منتج Tether USDT للسوق

في أسواق رأس المال، يعتبر المتداولون المحترفون في العملات المشفرة فريدين من نوعهم لأنهم يحتاجون إلى البقاء والازدهار في مجال العملات المشفرة مع وجود فهم عميق لكيفية تدفق الأموال في نظام البنوك الدولية للعملات الورقية. هذا يختلف تمامًا عن مستثمري الأسهم أو العملات الأجنبية، الذين لا يحتاجون إلى معرفة كيفية تسوية الأموال وتحويلها سرًا، لأن الوسطاء سيقدمون هذه الخدمة بهدوء في الخلفية.

آرثر هايز هو أحد هؤلاء المتداولين في العملات المشفرة، ونظرًا لمخاطر تحويل العملات الورقية في سوق العملات المشفرة، من الضروري فهم عمليات التدفق النقدي لشركائهم التجاريين بشكل مفصل. تلقى دورة مكثفة في المدفوعات العالمية في أيامه الأولى في نقل الأموال بين الأنظمة المصرفية في هونغ كونغ والصين القارية وتايوان (أشار آرثر هايز إلى هذه المنطقة باسم الصين الكبرى). في هذا السياق، وُلد وتطور Tether USDC.

ساعد الفهم المبكر لتدفق الأموال في الصين الكبرى آرثر هايز على فهم كيفية إدارة البورصات الرئيسية التي تديرها الصين والبورصات الدولية (مثل Bitfinex) لأعمالها. وهذا مهم لأن جميع ابتكارات سوق العملات المشفرة الحقيقية تحدث في الصين الكبرى. وهذا ينطبق بشكل أكبر على العملات المستقرة المبكرة. 1.1 المسار الأصلي إلى السوق في الأيام الأولى لبيتكوين، لم يكن من السهل شراء أول بيتكوين لأنه لم يكن من الواضح ما هي أفضل طريقة وأكثرها أمانًا للقيام بذلك. بالنسبة لمعظم الناس، على الأقل عندما بدأ آرثر هايز في الانخراط في تداول العملات المشفرة في عام 2013، كانت الخطوة الأولى هي شراء بيتكوين من شخص آخر، عن طريق إرسال حوالة مصرفية ورقية إليهم مباشرة، أو الدفع نقدًا، ثم تبدأ التداول في البورصة. لكن لم يكن من السهل إيداع العملات الورقية في أي منصة تداول، فالعديد من منصات التداول لم تكن تتمتع بعلاقات مصرفية متينة أو كانت في منطقة رمادية تنظيمية في بلدانها، مما يعني أنه لم يكن بإمكانك تحويل الأموال إليها مباشرةً. لذا، ابتكرت منصات التداول حلولاً بديلة، مثل توجيه المستخدمين لتحويل العملات الورقية مباشرةً إلى وكلاء محليين يوزعون قسائم نقدية في المنصة، أو إنشاء شركة فرعية مرتبطة بالعملات المشفرة، تبدو غير ذات صلة، للحصول على حساب مصرفي وتوجيه المستخدمين لتحويل الأموال إليه.

هذا الاحتكاك يسمح للمحتالين بالنجاح وسرقة العملات الورقية عبر وسائل متنوعة. قد تكذب منصة التداول نفسها بشأن وجهة الأموال، ثم في يوم من الأيام... فجأةً، يختفي الموقع الإلكتروني، ومعه عملاتك الورقية التي كسبتها بشق الأنفس. إذا استخدمت وسطاء خارجيين لتحويل العملات الورقية من وإلى أسواق رأس مال العملات المشفرة، فقد يختفي هؤلاء الأفراد بأموالك في أي وقت. 1.2 القيود المصرفية تزيد الطلب على الدولار الرقمي. لذلك، يُعد تحويل الأموال عبر البنوك الخيار الأكثر أمانًا ومصدر رزق لسوق العملات الرقمية. بمجرد انقطاع رابط رأس المال، ستصبح الأعمال التجارية التي تتم عبر منصات تداول العملات الرقمية غير مستدامة. للأسف، نظرًا لسمعة العملات الرقمية السيئة في بداياتها، اضطرت البنوك إلى قطع علاقاتها مع منصات تداول العملات الرقمية. وبالمثل، أدى هذا أيضًا إلى زيادة الطلب على الحسابات المصرفية على سلسلة العملات الرقمية والدولار الرقمي.

تعود قصة بورصة العملات المشفرة الأكثر نجاحًا في الغرب إلى Coinbase، التي افتُتحت في عام 2012. ومع ذلك، كان ابتكار Coinbase هو: الحصول على علاقة مصرفية والحفاظ عليها في الولايات المتحدة، وهي السوق الأكثر عدائية للابتكار المالي. وإلا، فإن Coinbase مجرد حساب وساطة باهظ الثمن للعملات المشفرة، وهذا كل ما تطلبه الأمر لجعل مساهميها الأوائل مليارديرات.

(المثال والواقع: "الغرب المتوحش" لبيتكوين والتحديات القانونية)

في البداية، تم تجاهل تداول العملات المشفرة. على سبيل المثال، من عام 2014 إلى عام 2017، كانت Bitfinex أكبر بورصة عالمية غير صينية. في ذلك الوقت، كانت Bitfinex شركة تعمل من هونغ كونغ، ولديها حسابات مصرفية محلية متعددة. كانت شقة آرثر هايز في ساي ينغ بون، هونغ كونغ، وعلى الجانب الآخر من الشارع من جميع البنوك المحلية تقريبًا. كان هذا بالغ الأهمية لمتداولي المراجحة مثل آرثر هايز، الذين كانوا بحاجة إلى تحويل رأس مالهم مرة واحدة كل يوم عمل، حتى يمكن تحويل الأموال إلى البورصات بشكل شبه فوري لتقليل الرسوم والوقت اللازم لاستلام الأموال.

في الوقت نفسه، في الصين القارية، كانت البورصات الرئيسية الثلاث، أوك كوين، وهوبي، وبي تي سي تشاينا، تمتلك جميعها حسابات مصرفية متعددة في بنوك كبيرة مملوكة للدولة. لا يستغرق السفر إلى شنتشن بالحافلة سوى 45 دقيقة، ومع جواز سفر ومهارات أساسية في اللغة الصينية، يُمكن فتح حسابات مصرفية محلية متعددة. بصفتك متداولًا في الصين وهونغ كونغ، فإن وجود علاقات مصرفية يعني إمكانية الوصول إلى السيولة العالمية. منحت هذه العلاقات المصرفية آرثر هايز راحة كبيرة، إذ كان يعلم أن أمواله الورقية لن تضيع. بدلاً من ذلك، كان يشعر بالرعب في كل مرة يُرسل فيها حوالة مصرفية إلى إحدى بورصات أوروبا الشرقية.

ولكن مع ازدياد شعبية/مخاطر العملات المشفرة، بدأت البنوك بإغلاق الحسابات. كان على آرثر هايز التحقق من الحالة التشغيلية لكل علاقة بين البنوك والبورصات يوميًا. كان هذا سيئًا للغاية للمتداولين، فكلما أبطأ انتقال الأموال بين البورصات، قلّت الأموال المتاحة من خلال المراجحة.

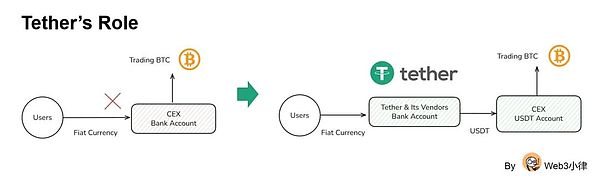

ولكن ماذا لو كان بإمكانك نقل الدولارات عبر سلسلة كتل العملات المشفرة بدلًا من القنوات المصرفية التقليدية؟ حينها، يمكن لهذه الدولارات الرقمية، باعتبارها شريان الحياة الرئيسي لسوق العملات المشفرة آنذاك والآن، أن تتدفق بين البورصات على مدار الساعة طوال أيام الأسبوع تقريبًا مجانًا.

وُلدت عملة USDT في هذا السياق: يحتاج الناس إلى تجاوز النظام المصرفي لإنشاء دولار رقمي يمكن أن يتدفق بحرية، مجانًا، وعلى مدار الساعة طوال أيام الأسبوع. حتى يومنا هذا، لا تزال هناك العديد من بورصات العملات المشفرة حول العالم التي لا تستطيع الحصول على حسابات مصرفية.

لذلك عمل فريق Tether مع الفريق المؤسس لـ Bitfinex لإنشاء مثل هذا المنتج - USDT. في عام ٢٠١٥، سمحت منصة Bitfinex باستخدام USDT على منصتها. في ذلك الوقت، استخدمت Tether بروتوكول Omni كطبقة إضافية على سلسلة كتل Bitcoin لإرسال USDT بين العناوين. هذه طبقة عقود ذكية بدائية مبنية على Bitcoin.

تسمح Tether لبعض الكيانات بتحويل الدولارات إلى حساباتها المصرفية، وفي المقابل، تقوم Tether بصك USDT. يمكن إرسال USDT إلى Bitfinex واستخدامه لشراء العملات المشفرة. ما المثير في هذا الأمر؟ لمجرد أن منصة تداول عشوائية عرضت هذا المنتج؟

١.٣ USDT موزعة في Bitfinex و السوق الصينية

لا تُصبح العملات المستقرة، كغيرها من أنظمة الدفع، ذات قيمة إلا عندما يُصبح عدد كبير من المشاركين ذوي القيمة الاقتصادية عُقدًا في الشبكة. ولكي يُحل USDT أي مشاكل حقيقية، يحتاج مُتداولو العملات المشفرة وغيرهم من منصات التداول الكبيرة، باستثناء Bitfinex، إلى استخدام USDT.

يواجه الجميع في الصين الكبرى نفس المأزق، حيث تُغلق البنوك حسابات المُتداولين ومنصة التداول. كما أن الآسيويين يتوقون للحصول على الدولار لأن عملاتهم الوطنية عُرضة لانخفاضات قيمة العملات بسبب الصدمات، وارتفاع التضخم، وانخفاض أسعار الفائدة على الودائع المصرفية المحلية. بالنسبة لمعظم الصينيين، يُعدّ الوصول إلى الدولار الأمريكي والوصول إلى الأسواق المالية الأمريكية أمرًا بالغ الصعوبة. لذلك، كانت عملة USDT المستقرة التي أنشأتها شركة Tether، كنسخة رقمية من الدولار الأمريكي يمكن لأي شخص لديه اتصال بالإنترنت استخدامها، جذابة للغاية. انتهز فريق Bitfinex/Tether الفرصة، حيث كانت أكبر البورصات في ذلك الوقت خاضعة لسيطرة الصينيين. كان جان لويس فان دير فيلدي، الرئيس التنفيذي لشركة Bitfinex منذ عام ٢٠١٣، والذي عمل سابقًا لدى شركة صينية لصناعة السيارات، وفهم جيدًا لاقتصاد الصين الكبرى، وعمل بجد لجعل USDT الحساب المصرفي المفضل بالدولار الأمريكي على سلسلة العملات المشفرة للصينيين الذين يستخدمونها. على الرغم من أن Bitfinex لم يكن لديها أي مديرين تنفيذيين من أصل صيني، إلا أنها بنت ثقة هائلة بين Tether ومجتمع تداول العملات المشفرة الصيني.

لذا، يمكنك أن تصدق أن الصينيين يثقون بعملة USDT. وفي الجنوب العالمي، يسيطر الصينيون المغتربون على كل شيء. كما اكتشف مواطنو الإمبراطورية في هذه الحرب التجارية المؤسفة، فإن الجنوب العالمي مدعوم بعملة USDT.

(أرتميس: مدفوعات العملات المستقرة من الصفر)

ومع ذلك، لم يضمن وجود منصة تداول كبيرة لـ USDT نجاحه. فقد تغير هيكل السوق لدرجة أن تداول العملات البديلة مقابل الدولار الأمريكي لم يكن ممكنًا إلا باستخدام USDT. لننتقل سريعًا إلى عام 2017، عندما بلغ جنون عروض العملات الأولية (ICO) ذروته، وعزز USDT ملاءمته للمنتج والسوق. 1.4 طلب على زوج تداول الدولار الأمريكي خلال طفرة عروض العملات الأولية. كان أغسطس 2015 شهرًا بالغ الأهمية، حيث صدم بنك الشعب الصيني (PBOC) السوق بخفض قيمة الرنمينبي مقابل الدولار الأمريكي، وبدأ تداول عملة الإيثريوم الأصلية، الإيثر. تضافرت المستويات الكلية والجزئية في هذا الوقت. أصبح هذا الأمر أسطوريًا، وغذّى موجة الصعود من ذلك الحين وحتى ديسمبر 2017. ارتفع سعر البيتكوين من 135 دولارًا إلى 20,000 دولار؛ وارتفع الإيثر من 0.33 دولار إلى 1,410 دولارات.

عندما تكون آلات الطباعة تعمل، تكون البيئة الكلية دائمًا مواتية. نظرًا لأن المتداولين الصينيين هم مشترون هامشيون لجميع العملات المشفرة (في ذلك الوقت، فقط البيتكوين). إذا شعروا بالقلق حيال الرنمينبي، فسيرتفع سعر البيتكوين. على الأقل كان هذا هو السرد السائد آنذاك. أدى الانخفاض الصادم لقيمة بنك الشعب الصيني إلى تفاقم تدفقات رأس المال الخارجة. تم التخلي عن الرنمينبي، وزاد الطلب على الدولار الأمريكي والعملات المشفرة والذهب والعقارات الخارجية وغيرها.

يُعد المستوى الجزئي دائمًا الأكثر إثارة للاهتمام. بعد إطلاق الشبكة الرئيسية لإيثريوم وعملتها الأصلية إيثر في 30 يوليو 2015، بدأ تدفق عدد كبير من العملات البديلة. كانت بولونيكس أول منصة تداول تسمح بتداول الإيثر، وكان هذا التبصر هو ما جعلها رائدة في عام 2017. ومن المثير للاهتمام أن سيركل كادت أن تُفلس في ذروة سوق العملات الأولية (ICO) بعد استحواذها على بولونيكس. بعد سنوات، باعت المنصة لجاستن صن بخسارة فادحة. استفادت بولونيكس وغيرها من البورصات الصينية من سوق العملات البديلة الناشئة بإطلاق منصات تداول مخصصة للعملات المشفرة فقط. على عكس بيتفينكس، لم تكن هذه المنصات بحاجة إلى التفاعل مع النظام المصرفي التقليدي. كان بإمكانك فقط إيداع وسحب العملات المشفرة، ثم تداولها مقابل عملات مشفرة أخرى. لكن هذا لم يكن مثاليًا، لأن المتداولين كانوا يرغبون فطريًا في تداول أزواج العملات البديلة/الدولار الأمريكي. بدون إمكانية قبول الإيداع والسحب بالعملات التقليدية، كيف تُقدم بورصات مثل بولونيكس ويونبي (أكبر منصة لعروض العملات الأولية في الصين حتى حظرها بنك الشعب الصيني في خريف عام 2017) أزواج التداول هذه؟

عملة تيثر USDT أصبحت متاحة رسميًا! بعد إطلاق شبكة إيثريوم الرئيسية، يُمكن تحويل USDT عبر العقد الذكي القياسي ERC-20 على شبكة إيثريوم. أي منصة تداول تدعم إيثريوم يُمكنها بسهولة دعم USDT. لذلك، يُمكن لمنصات تداول العملات المشفرة البحتة توفير أزواج تداول العملات البديلة/USDT لتلبية طلب السوق. هذا يعني أيضًا أن الدولارات الرقمية، USDT، يُمكن أن تتدفق بسلاسة بين منصات التداول الرئيسية مثل Bitfinex وOKCoin وHuobi وBTC China، وهي نقاط دخول الأموال إلى النظام البيئي، ومنصات المضاربة الأكثر متعة مثل Poloniex وYunbi، حيث يُمكن للمضاربين الاستمتاع. استقال CZ (تشانغ بينغ تشاو) غاضبًا من منصبه كرئيس تنفيذي للتكنولوجيا في OKCoin قبل بضع سنوات بسبب خلاف شخصي مع الرئيس التنفيذي للشركة مينغ شينغ شو. بعد رحيله، أسس منصة بينانس بهدف أن تصبح أكبر بورصة عملات بديلة في العالم. لا تمتلك بينانس حسابًا مصرفيًا، وحتى يومنا هذا، لا يُعرف ما إذا كان من الممكن إيداع العملات الورقية مباشرةً في بينانس دون الحاجة إلى المرور عبر مزود خدمة دفع. تستخدم بينانس USDT كقناة مصرفية على السلسلة، وسرعان ما أصبحت المنصة المفضلة لتداول العملات البديلة.

1.5 USDT يعزز ملاءمته لسوق المنتجات

من عام 2015 إلى عام 2017، حقق USDT ملاءمته لسوق المنتجات، وبنى حاجزًا أمام المنافسين المستقبليين. بفضل ثقة مجتمع التداول الصيني بعملة USDT، تم قبولها في جميع منصات التداول الرئيسية. في ذلك الوقت، لم تكن تُستخدم للدفع، بل كانت الطريقة الأكثر فعالية لنقل الدولارات الرقمية داخل سوق العملات المشفرة وخارجه. حتى عام 2020، كان من الصعب على منصات التداول الاحتفاظ بحسابات مصرفية. أصبحت تايوان في السابق مركزًا مصرفيًا للعملات المشفرة لأكبر منصات التداول غير الغربية، والتي كانت تسيطر على معظم السيولة في تداول العملات المشفرة عالميًا. ويرجع ذلك إلى أن بعض البنوك التايوانية سمحت لمنصة التداول بفتح حسابات بالدولار الأمريكي، وتمكنت بطريقة ما من الحفاظ على علاقات مصرفية مراسلة مع بنوك أمريكية كبرى مثل ويلز فارجو.

ومع ذلك، بدأ هذا الترتيب بالانهيار، حيث طالبت البنوك المراسلة هذه البنوك التايوانية بطرد جميع عملاء العملات المشفرة أو فقدان إمكانية الوصول إلى أسواق الدولار الأمريكي العالمية. ونتيجةً لذلك، وبحلول نهاية العقد، أصبحت USDT هي الطريقة الوحيدة لتحويل الدولار الأمريكي على نطاق واسع في أسواق رأس مال العملات المشفرة، مما عزز مكانتها كعملة مستقرة مهيمنة.

سارع اللاعبون الغربيون، الذين جمع العديد منهم الأموال تحت مظلة مدفوعات العملات المشفرة، إلى محاولة إيجاد منافسين لـ USDT. وكانت عملة USDC التابعة لشركة Circle هي العملة الوحيدة التي نجت على نطاق واسع. ومع ذلك، واجهت Circle وضعًا غير مواتٍ، حيث كانت شركة أمريكية مقرها بوسطن، لا تربطها أي صلات بمراكز تداول واستخدام العملات المشفرة في الصين الكبرى. رسالة Circle غير المعلنة هي: الصين = مخيفة؛ أمريكا = آمنة. هذه الرسالة مثيرة للاهتمام لأن شركة Tether لم يكن لديها مطلقًا مسؤول تنفيذي من أصل صيني، ولكنها كانت مرتبطة دائمًا بأسواق شمال شرق آسيا والآن الجنوب العالمي.

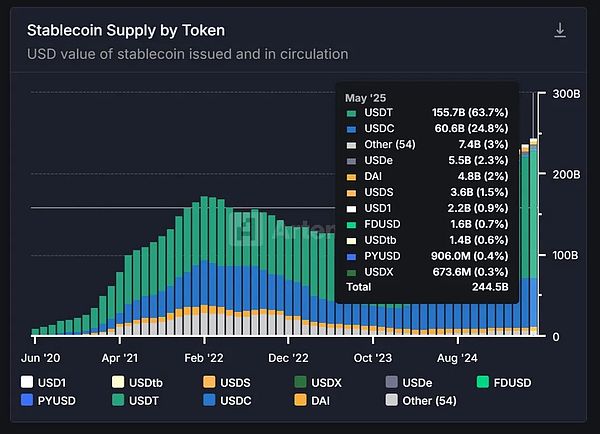

(اعتبارًا من 20 يونيو 2025، نسبة المعروض من العملات المستقرة. مصدر البيانات: artemis.xyz)

02 سرد مثير للعملات المستقرة

يمكننا أن نرى Tether إن الوضع الذي تطورت إليه حتى اليوم ليس شيئًا يمكن تحقيقه بين عشية وضحاها من خلال تراكم رأس المال وتعزيز الإرادة السياسية. وبصرف النظر عن الإصدار، فإن توزيع العملات المستقرة له أهمية قصوى. بدون القيود المفروضة على الحسابات المصرفية في ذلك الوقت والتي أدت إلى ظهور الدولار الرقمي، وبدون دعم الخلفية الكلية، وبدون طفرة ICO التي دفعت الطلب على أزواج تداول الدولار الأمريكي، لكان من الصعب الحفاظ على USDT في ذلك الوقت.

نظرًا للصعوبات التي تواجه التوزيع واسع النطاق للعملات المستقرة، لا يزال هناك العديد من مُصدري العملات المستقرة الناشئة الذين يسارعون إلى تجربة هذا الشيء المستحيل. والسبب هنا هو: أن أرباح مُصدري العملات المستقرة مرتفعة للغاية. 2.1 الربحية الضخمة تعتمد ربحية مُصدري العملات المستقرة على مقدار صافي دخل الفائدة (NIM). أساس تكلفة المُصدر هو الرسوم المدفوعة لحامليها، ويأتي الدخل من عوائد الاستثمار النقدي لسندات الخزانة (مثل تيثر وسيركل) أو من أنشطة المراجحة في بعض أسواق العملات المشفرة (مثل إيثينا). وبصفتها المُصدر الأكثر ربحية، لا تدفع تيثر أي رسوم لحاملي أو مُودعي USDT، بل تكسب صافي هامش الفائدة بناءً على مستوى عائد سندات الخزانة.

تحتفظ تيثر بكامل صافي هامش الفائدة نظرًا لتأثيرها الأقوى على الشبكة، ولا خيار أمام عملائها سوى فتح حساب مصرفي بالدولار الأمريكي على السلسلة. لن يختار العملاء المُحتملون عملات مستقرة أخرى بالدولار الأمريكي، بل USDT نظرًا لقبولها في جميع أنحاء نصف الكرة الجنوبي.

على سبيل المثال، كيف دفع آرثر هايز خلال موسم التزلج في الأرجنتين:

أقضي بضعة أسابيع كل عام في التزلج في ريف الأرجنتين. عندما زرت الأرجنتين لأول مرة عام ٢٠١٨، كان من الصعب الدفع إذا لم يكن التاجر يقبل بطاقات الائتمان الأجنبية. ولكن بحلول عام ٢٠٢٣، أصبح USDT هو العملة التي أستخدمها، حيث يقبل جميع مرشدي وسائقي وطاهي الدفع بعملة USDT. هذا رائع، فحتى لو أردت الدفع بالبيزو، لم أستطع؛ فأجهزة الصراف الآلي في البنوك لا تقبل سوى ٣٠ دولارًا بالبيزو لكل معاملة وتفرض رسومًا بنسبة ٣٠٪. يا له من مجرم - عاش تيثر! من الرائع لموظفيّ أن يتمكنوا من استلام دولارات رقمية مُخزّنة في منصات تداول العملات المشفرة أو محافظ الهواتف المحمولة، وشراء السلع والخدمات بسهولة محليًا ودوليًا.

ربحية تيثر هي أفضل دعاية لشركات التواصل الاجتماعي والبنوك لإنشاء عملات مستقرة. لا يتعيّن على أيٍّ من هاتين الشركتين العملاقتين دفع رسوم إيداع نظرًا لامتلاكهما شبكة توزيع متينة، مما يعني قدرتهما على الاستحواذ على كامل صافي عائد الفائدة (NIM). لذلك، قد يُصبح هذا مصدر ربح ضخم لهما.

(آرثر هايز، افترض الموقف)

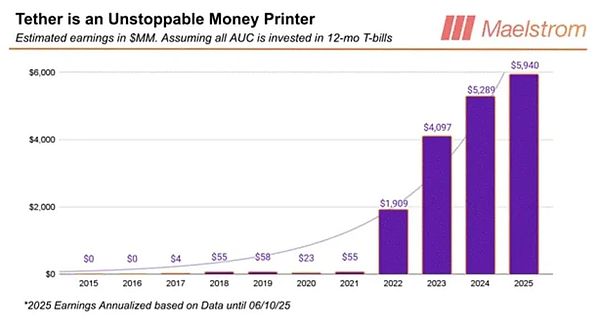

تتجاوز أرباح تيثر السنوية تقديرات هذا الرسم البياني بكثير. يفترض هذا الرسم البياني أن جميع العملات المستقرة تُستثمر في سندات الخزانة الأمريكية لأجل 12 شهرًا، والغرض منه هو إظهار ارتباط أرباح تيثر ارتباطًا وثيقًا بأسعار الفائدة الأمريكية. يمكنك أن ترى أن أرباح تيثر قفزت بشكل ملحوظ بين عامي 2021 و2022 مع رفع الاحتياطي الفيدرالي لأسعار الفائدة بأسرع وتيرة منذ أوائل الثمانينيات. فيما يلي جدول نشره آرثر هايز في مقال Dust on Crust Part Deux، والذي يستخدم بيانات من عام 2023 لإثبات أن Tether هو البنك الذي يتمتع بأعلى ربح للفرد في العالم.

(Arthur Hayes, Assume The Position)

2.2 الدافعون السياسيون وراء

دعونا نلقي نظرة أعمق على سبب عمى أحكام المستثمرين عن إمكانات الربح الهائلة للعملات المستقرة.

بالإضافة إلى مجرد الاحتفاظ ببيتكوين وغيرها من العملات البديلة، هناك حاليًا ثلاثة نماذج أعمال يمكنها إنشاء ثروة العملات المشفرة. إنها تشمل التعدين، وعمليات التداول، وإصدار العملات المستقرة. لنأخذ آرثر هايز، على سبيل المثال، الذي تنبع ثروته من ملكيته لمنصة BitMEX (بورصة مشتقات)، وأكبر حصة لـ Maelstrom (مكتب عائلته)، وأكبر مصدر للعوائد المطلقة هو Ethena، مُصدر العملة المستقرة USDE. في أقل من عام، انتقلت Ethena من الصفر إلى ثالث أكبر عملة مستقرة في عام 2024.

تتميز العملات المستقرة بامتلاكها أكبر سوق مستهدف وأكثرها وضوحًا للعامة في مجال التمويل التقليدي. أثبت USDT أن البنك المتصل بالسلسلة، الذي يحتفظ بأموال المستخدمين فقط ويسمح لهم بالتحرك بحرية، يمكن أن يصبح المؤسسة المالية الأكثر ربحية للفرد في التاريخ. لقد نجح USDT في مواجهة المعارك القانونية التي شنتها مختلف مستويات الحكومة الأمريكية. ماذا لو لم تكن السلطات الأمريكية معادية للعملات المستقرة وسمحت لها بالعمل بحرية نسبية، منافسةً البنوك التقليدية على الودائع؟ إن إمكانات الربح مذهلة بكل بساطة.

كمكافأة إضافية، لا تنسَ أن ترامب يكنّ ضغينة عميقة للبنوك الكبرى لأنها طردته هو وعائلته من المنصة بعد ولايته الرئاسية الأولى. وهو لا يرغب في منع السوق الحرة من توفير طريقة أفضل وأسرع وأكثر أمانًا لحفظ ونقل الدولارات الرقمية. حتى أبناؤه انضموا إلى سوق العملات المستقرة.

هذه هي الأسباب التي تجعل المستثمرين يسيل لعابهم لمشاريع العملات المستقرة القابلة للاستثمار.

03 المخاوف الخفية وراء قصة سيركل المثيرة

3.1 صعوبة التوزيع

ما لم تكن عملتك المستقرة ذات استخدام واسع، مثل أن تكون مملوكة حصريًا لبورصات أو شركات إنترنت كبيرة أو بنوك تقليدية، فقد تكون تكلفة إصدارها مرتفعة للغاية. تأسست كل من Bitfinex وTether على يد نفس الأشخاص، ولدى Bitfinex ملايين العملاء، وبالتالي لدى Tether ملايين العملاء منذ البداية، ويتم تداول جميع العملات البديلة مقابل USDT. لا يتعين على تيثر دفع رسوم إصدار نظرًا لملكية بيتفينكس الجزئية لها. أما سيركل، وأي عملة مستقرة أخرى تليها، فيجب عليها دفع رسوم إصدار وتوزيع بطريقة ما لبورصات العملات المشفرة التي تُستخدم فيها العملات المستقرة على نطاق واسع حاليًا. لن تتعاون شركات الإنترنت الكبرى والبنوك أبدًا مع جهات خارجية لبناء وتشغيل عملاتها المستقرة، لذا فإن بورصات العملات المشفرة هي الخيار الوحيد. يمكن لبورصات العملات المشفرة أيضًا بناء عملاتها المستقرة الخاصة، تمامًا كما حاولت بينانس إطلاق BUSD، ولكن في النهاية، تعتقد العديد من البورصات أن بناء شبكة دفع أمر صعب للغاية ويشتت انتباهها عن أعمالها الأساسية. لذلك، تشترط البورصات على المُصدرين الاحتفاظ بأسهمهم أو جزء من صافي عائدات المُصدر (NIM) لتداول عملاتهم المستقرة. ومع ذلك، من المرجح أن تكون جميع أزواج العملات البديلة/الدولار الأمريكي مرتبطة بـ USDT، مما يعني أن تيثر ستظل مهيمنة. هذا هو تراكم تيثر الأصلي، والذي يستمر في التراكم ويساهم في خندق تيثر الضخم. تذكر، تُسلّم العملات المستقرة عبر الإنترنت، وللإنترنت تأثيرات شبكية. لهذا السبب، اضطرت سيركل إلى استقطاب كوين بيس للمنافسة. كوين بيس هي البورصة الرئيسية الوحيدة التي لا تتبع تيثر، لأن عملاء كوين بيس هم في الغالب من الأمريكيين وغرب أوروبا. انتقدت وسائل الإعلام الغربية عملة تيثر ووصفتها بأنها عملية احتيال أجنبية قبل أن يُعجب وزير التجارة الأمريكي هوارد لوتنيك بها ويقدم لها الدعم المالي من خلال شركته القانونية "كانتور فيتزجيرالد". يعتمد استمرار كوين بيس على مكانتها في الأوساط السياسية الأمريكية، لذا عليها إيجاد طريقة أخرى.

وهكذا، تولى جيريمي ألير الشرط ووافق على "عقد البيع" الذي أبرمه برايان أرمسترونغ. ينص الاتفاق على أن تدفع سيركل 50% من صافي دخل فوائدها إلى كوين بيس، على أن توزعه كوين بيس عبر شبكتها. بالنظر إلى هذا، أعتقد أن الجميع على دراية برأي آرثر هايز في إفلاس معظم مُصدري العملات المستقرة أو مزودي التكنولوجيا المُدرجة في البورصة بنهاية الدورة، لكن هذا لن يُوقف الكرنفال. 3.2 تحذير من مخاطر سيركل:

الجهة المُصدرة التي حققت أكبر طرح عام أولي مُبهر وافتتحت الحفل هي سيركل. وهي شركة أمريكية وثاني أكبر مُصدر للعملات المستقرة من حيث حجم التداول. تقييم سيركل الحالي مرتفع للغاية. كما تعلمون، ستُخصص سيركل 50% من دخل فوائدها لشركة كوين بيس. مع ذلك، تبلغ القيمة السوقية لشركة سيركل 59% من قيمة كوين بيس (اعتبارًا من 20 يونيو). كوين بيس شركة خدمات مالية شاملة للعملات المشفرة، ولديها خطوط أعمال متعددة مربحة وعشرات الملايين من العملاء حول العالم. تتميز سيركل بمهاراتها في العلاقات العامة، ورغم أنها مهارة قيّمة، إلا أنها لا تزال بحاجة إلى تحسين مهاراتها والاهتمام بالأعمال غير المُقدّرة.

إذا كنت ترغب في بيع سيركل على المكشوف، فلا! إذا كنت تعتقد أن نسبة سيركل إلى كوين بيس خاطئة، فعليك شراء كوين بيس. على الرغم من أن سيركل مُبالغ في قيمتها، إلا أنه بعد بضع سنوات، عندما ننظر إلى موجة العملات المستقرة، سيتمنى العديد من المستثمرين لو امتلكوا سيركل بدلاً من مُصدر عملات مستقرة "مقلّدة". على الأقل سيتبقى لديهم بعض المال. ستكون الموجة التالية من الاكتتابات العامة الأولية عبارة عن نسخ مقلدة من سيركل. نسبيًا، ستكون هذه الأسهم مبالغًا في قيمتها أكثر من سيركل من حيث نسبة السعر إلى التعويم. من حيث القيمة المطلقة، لن تتجاوز سيركل أبدًا من حيث الإيرادات. سيروج المروجون لبعض المؤهلات المالية التقليدية غير ذات معنى، في محاولة لإقناع المستثمرين بامتلاكهم للعلاقات والقدرة على تعطيل البنوك التقليدية في مجال المدفوعات الدولارية العالمية من خلال الشراكة معهم أو الاستفادة من قنوات توزيعهم. ستنجح هذه الخدعة؛ سيجمع المُصدرون مبالغ ضخمة من المال. بالنسبة لأولئك منا الذين عملوا في هذا العمل، سيكون من المضحك مشاهدة الحمقى ذوي البدلات والربطات وهم يقنعون المستثمرين بالاستثمار في شركاتهم غير المرغوب فيها. بعد الموجة الأولى، يعتمد حجم الاحتيال كليًا على قوة التنظيم الأمريكي للعملات المستقرة: فكلما زادت الحرية المُمنوحة لمُصدري العملات المستقرة من حيث الأصول التي تدعم العملات المستقرة وما إذا كانوا يستطيعون دفع العوائد لحامليها، زادت الهندسة المالية والرافعة المالية التي يمكنهم استخدامها للتغطية على عملية الاحتيال. إذا افترضنا أن العملات المستقرة تخضع لتنظيم خفيف أو حتى غير خاضعة للتنظيم، فقد يكون لدينا موقف مثل Terra/Luna حيث يُصدر المُصدر نوعًا من مخطط بونزي خوارزمي وهمي لعملات مستقرة. يمكن للجهة المصدرة أن تدفع لحامليها عوائد مرتفعة ناتجة عن مراكز رافعة مالية في أصول معينة.

كما ترى، ليس لدي ما أقوله عن المستقبل. لا يوجد مستقبل حقيقي لأن قنوات التوزيع للوافدين الجدد قد أُغلقت.

لكن لا تُباع على المكشوف. هذه الأسهم الجديدة ستُظهر البائعين على المكشوف بمظهر سيء.

الصورة الكلية والجزئية متسقة. كما قال تشاك برينس، الرئيس التنفيذي السابق لسيتي بنك، عندما سُئل عما إذا كانت سيتي جروب متورطة في قروض الرهن العقاري عالية المخاطر: "عندما تتوقف الموسيقى، تتعقد الأمور من حيث السيولة. ولكن ما دامت الموسيقى تُعزف، فلا بد من الوقوف والرقص. ما زلنا نرقص." 04 معضلة العملات المستقرة الناشئة. كما ذكرنا سابقًا، حتى سيركل USDC، التي تحتل المرتبة الثانية من حيث الحصة السوقية، تحتاج إلى الاعتماد بشكل كبير على منصة تداول واحدة للعملات المشفرة Coinbase، لذا فإن وضع مُصدري العملات المستقرة الناشئة أكثر صعوبة، ولا توجد قناة توزيع مفتوحة واضحة. حاليًا، تعتمد جميع منصات تداول العملات المشفرة الرئيسية إما على عملات Tether وCircle وEthena الحالية، أو تتعاون معها، بينما ستُنشئ شركات الإنترنت الكبرى والبنوك حلولها الخاصة. حتى إذا أراد المُصدرون الجدد تحويل مبالغ كبيرة من صافي دخل الفائدة (NIM) إلى المودعين لسحبهم من عملات مستقرة أخرى ذات معدلات استخدام أعلى، فسيواجهون حتمًا قيودًا تنظيمية. 4.1 محاولات عمالقة الإنترنت لإطلاق عملات مستقرة:

إنّ جنون العملات المستقرة ليس جديدًا. ففي عام 2019، قررت فيسبوك (التي أُعيدت تسميتها إلى ميتا) إطلاق عملتها المستقرة الخاصة، ليبرا. يكمن سرّ نجاح فيسبوك في توفير حسابات مصرفية بالدولار الأمريكي على سلسلة العملات للعالم (باستثناء الصين) عبر إنستغرام وواتساب.

(عملة ليبرا من فيسبوك: ما هي، وما هي ليست كذلك، وهل يجب أن تهتم بها)

كتب آرثر هايز عن ليبرا في يونيو 2019:

لقد تجاوز أفق الحدث. مع ليبرا، دخلت فيسبوك صناعة الأصول الرقمية. قبل أن أبدأ تحليلي، دعونا نوضح شيئًا واحدًا: ليبرا ليست لامركزية ولا مقاومة للرقابة. ليبرا ليست عملة رقمية، وستدمر جميع العملات المستقرة، لكن لا أحد يكترث. لا أتعاطف مع من يعتقدون، دون أي تفسير، أن مشروع جهة إصدار مجهولة لإنشاء صندوق سوق نقدي ورقي على سلسلة كتل له أي قيمة. قد يضع وجود ليبرا البنوك التجارية والبنوك المركزية في موقف صعب، إذ قد تُقلص ليبرا دورها إلى مجرد أمين على العملات الرقمية الورقية الخاضعة للتنظيم. وفي العصر الرقمي، ينبغي بالفعل معاملة هذه المؤسسات على هذا الأساس. كان بإمكان ليبرا وغيرها من العملات المستقرة التي تقدمها شركات الإنترنت الكبرى الأخرى أن تخطف الأنظار، إذ تمتلك أكبر عدد من العملاء ومعلومات شبه كاملة عن تفضيلاتهم وسلوكياتهم.

وأخيرًا، فعّلت المؤسسة السياسية الأمريكية آلية الحماية لحماية البنوك التقليدية من خطر المنافسة الحقيقية في مجالي الدفع والصرف الأجنبي. وكان تعليق آرثر هايز آنذاك:

لا أُبالي بتصريحات وأفعال النائبة ماكسين ووترز الحمقاء من لجنة الخدمات المالية بمجلس النواب الأمريكي. لكن مخاوفها ومخاوف المسؤولين الحكوميين الآخرين لا تنبع من حسن النية تجاه الجمهور، بل من الخوف من اضطراب قطاع الخدمات المالية الذي يمولهم ويضمن إعادة انتخابهم. وتشير السرعة التي أدان بها المسؤولون الحكوميون ليبرا إلى أن للمشروع قيمة إيجابية محتملة للمجتمع البشري. كان ذلك في الماضي، لكن إدارة ترامب ستسمح الآن بالمنافسة في الأسواق المالية. لا تُراعي ولاية ترامب الثانية البنوك التي أزالت عائلته بأكملها من منصاتها خلال إدارة بايدن. لذلك، تُعيد شركات الإنترنت الكبرى إحياء مشاريع العملات المستقرة أو تُدمج تقنية العملات المستقرة تلقائيًا في منصاتها، كما ورد في الأخبار الآن، مثل ميتا وأوبر وأمازون وولمارت، والعديد من شركات الإنترنت الكبرى التي تُجهّز العملات المستقرة. هذه أخبار سارة لمساهمي شركات التواصل الاجتماعي، الذين قد يلتهمون تمامًا الأنظمة المصرفية التقليدية ومصادر دخل المدفوعات والعملات الأجنبية. ومع ذلك، فهي أخبار سيئة لأي مُصدر عملات مستقرة ناشئ يُحاول إنشاء عملة جديدة من الصفر. لأن شركات الإنترنت الكبرى ستُنشئ كل ما تحتاجه لدفع عجلة تطوير أعمال العملات المستقرة الخاصة بها. لذلك، يجب على المستثمرين توخي الحذر بشأن مُصدري العملات المستقرة الناشئة!

تنضم شركات تقنية أخرى أيضًا إلى موجة العملات المستقرة. تُجري منصة التواصل الاجتماعي X، وAirbnb، وجوجل مناقشات أولية حول دمج العملات المستقرة في عملياتها التجارية. في مايو، أفادت مجلة فورتشن أن شركة ميتا التابعة لمارك زوكربيرج، والتي لم تُجرِ تجارب ناجحة على تقنية بلوكتشين في الماضي، قد أجرت مناقشات مع شركات العملات المشفرة لإطلاق عملات مستقرة للمدفوعات.

—— فورتشن

4.2. المصارف التقليدية على وشك الانقراض

سواءً شاءت البنوك أم أبت، فلن تتمكن بعد الآن من مواصلة جني مليارات الدولارات سنويًا من خلال حيازة وتحويل العملات الرقمية الورقية، ولن تتمكن أيضًا من تحقيق نفس الرسوم من خلال إجراء معاملات صرف العملات الأجنبية. تحدث آرثر هايز مؤخرًا مع أعضاء مجلس إدارة أحد البنوك الكبرى حول العملات المستقرة، وقالوا: "لقد انتهى أمرنا". ويعتقدون أن العملات المستقرة لا يمكن إيقافها، ويستشهدون بالوضع في نيجيريا كمثال. آرثر هايز غير متأكد من مدى انتشار عملة USDT في نيجيريا، لكنهم أخبروه أنه حتى بعد أن حاول البنك المركزي النيجيري جاهدًا حظر العملات المشفرة، لا يزال ثلث الناتج المحلي الإجمالي النيجيري متداولًا بعملة USDT.

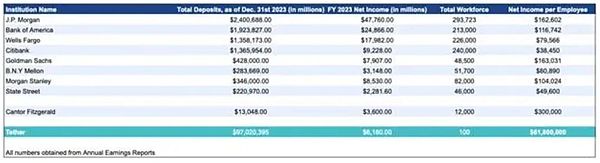

ويشيرون إلى أنه نظرًا لأن تبني العملات المشفرة يتم من القاعدة إلى القمة، وليس من القمة إلى القاعدة، فإن الجهات التنظيمية عاجزة عن إيقافه. وعندما تلاحظ الجهات التنظيمية الأمر وتحاول اتخاذ إجراء، يكون الأوان قد فات، لأن تبني العملات المشفرة منتشر بالفعل بين السكان المحليين. على الرغم من أن كل بنك تقليدي كبير يضم في صفوفه التنفيذية أشخاصًا مثلهم، إلا أن النظام المصرفي لا يرغب في التغيير لأنه يعني رحيل العديد من الموظفين. لا يزيد عدد موظفي تيثر عن 100 موظف، لكنها قادرة على التوسع لأداء وظائف حيوية للنظام المصرفي العالمي بأكمله بالاستفادة من تقنية البلوك تشين. وبالمقارنة، فإن بنك جي بي مورغان، أفضل بنك تجاري إدارةً في العالم، يضم ما يزيد قليلاً عن 300,000 موظف.

سيتم في النهاية اعتماد العملات المستقرة بأشكال محدودة داخل النظام المصرفي التقليدي. سيعملون بنظامين في آنٍ واحد: النظام القديم البطيء والمكلف، والنظام الجديد السريع والرخيص. ستحدد الجهات التنظيمية الاحترازية في كل مكتب مدى السماح لهم باعتماد العملات المستقرة. تذكروا أن جي بي مورغان ليس مؤسسة واحدة، بل تخضع فروعه في مختلف الدول للوائح تنظيمية مختلفة. غالبًا ما لا تتم مشاركة البيانات والأشخاص بين الفروع، مما يجعل ترشيد استخدام التكنولوجيا على مستوى الشركة صعبًا. بالتوفيق أيها المصرفيون، فاللوائح تحميكم من تقنية الويب 2، لكنها ستعيقكم عن تقنية الويب 3. من المؤكد أن هذه البنوك لن تتعاون مع جهات خارجية في التطوير التقني أو توزيع العملات المستقرة. ستقوم بكل ذلك داخليًا. في الواقع، قد تمنع الجهات التنظيمية ذلك صراحةً. لذلك، فإن قناة التوزيع هذه مغلقة أمام رواد الأعمال الذين يبنون تقنية عملاتهم المستقرة الخاصة.

لا يهتم آرثر هايز بعدد إثباتات المفهوم التي يدعي المُصدر أنه قدمها لبنك تقليدي، ولن تؤدي أبدًا إلى اعتمادها على مستوى البنك. لذا، إذا كنت مستثمرًا، وإذا ادعت إحدى مُصدري العملات المستقرة أنها تعمل مع البنوك التقليدية لطرح المنتج في السوق، فاهرب.

05 الطريق للخروج من العملات المستقرة الناشئة

ما سبق هو ما أخبرك به آرثر هايز عن مسار تطوير سوق العملات المشفرة الأصلية الذي أدى إلى اعتماد واسع النطاق لـ USDT، ولكن من الصعب متابعته. حتى سيركل، التي وصلت إلى ذروتها بفضل رأس المال، اضطرت للخضوع لكوين بيس بموجب "عقد البيع". في مسار تطوير تيثر، لم ينطلقوا من نفس خط البداية. تيثر متقدمة بالفعل، وما زالت سيركل تُحقق أرباحًا في كل مكان لتعزيز التبني المستمر لعملة USDC.

ومع ذلك، ما لم يُخبركم به آرثر هايز هو أن العملات المستقرة ستخترق، وستخترق، كل ركن من أركان الاقتصاد العالمي كـ"دفع".

5.1 ما الذي سيُغيره قانون العملات المستقرة الأمريكي؟

مع قانون العملات المستقرة الأمريكي، قانون جيونيس، والذي من المرجح جدًا أن يتم تمريره هذا العام، سنرى العديد من الاتجاهات الواضحة:

سيستبعد تعريف قانون جيونيس لـ "عملة الدفع المستقرة" معظم مشاريع العملات المستقرة التي تم إنشاؤها من خلال DeFi لأنها تجد صعوبة في تلبية متطلبات الامتثال.

ستفتح العملات المستقرة الملتزمة المتبقية الباب أمام البنوك مرة أخرى.

إن فتح باب البنك يعني أن "عملات الدفع المستقرة" يمكنها الوصول إلى سيناريوهات الدفع والتسوية في العالم الحقيقي.

ستبدأ العملات المستقرة بالمدفوعات ثم تبني تدريجيًا نظامًا ماليًا جديدًا يعتمد على تقنية البلوك تشين.

بالاقتران مع هذه الاتجاهات، يعد هذا في الواقع سيناريو ضخمًا لإدخال العملات المستقرة المتوافقة إلى نظام الدفع المالي التقليدي Web2.

الجوهر هو:مدفوعات العملات المستقرة + التمويل على السلسلة.

5.2 العملات المستقرة "حكاية مدينتين" في سياق الدفع

من منظور تسهيل تداول الأموال، لا يُعد USDC وUSDT منافسين حقيقيين، لكن كل منهما يشغل موقعًا مهيمنًا في واقعين ماليين مختلفين تمامًا. في عالمنا في نصف الكرة الشمالي، تتميز عملة الدولار الأمريكي المستقرة بالمرونة والقابلية للبرمجة، وهي جاهزة لدخول المجال المؤسسي. إنها مستقبل الخدمات المصرفية والمالية. تستعد مؤسسات كبيرة (مثل جي بي مورغان، وورلدباي، وفيسيرف، وريفولوت) لإطلاق خدمات الحفظ، والمحافظ، والدفع، وتدفق الأموال من نظير إلى نظير. كل هذا مبني على تقنية البلوك تشين، بهدف تحسين الكفاءة، وقابلية البرمجة، وتحسين العوائد، وتعظيم خفض التكاليف والكفاءة، بدلاً من تحقيق الشمول المالي والمساواة المالية. هذا هو الجيل القادم من التحول التكنولوجي في القطاع المالي، وهو زاخر بفرص هيكلية هائلة. ستكون البلوك تشين بمثابة بنية تحتية مالية جديدة، بدءًا من الدفع، وبناء سوق مالية تدريجيًا على هذه السلسلة.

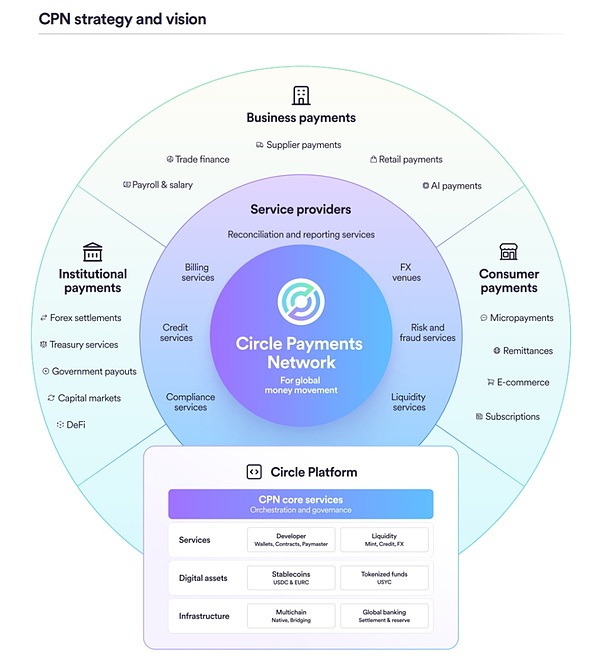

أخذت شركة سيركل زمام المبادرة وأنشأت شبكة سيركل للمدفوعات، وتسعى لتحقيق نمو تدريجي يتجاوز معاملات العملات المشفرة. شبكة سيركل للمدفوعات هي سيركل تستخدم خبرتها القوية في مجال الامتثال لجمع المؤسسات المالية (خدمات USDC) في إطار عمل متوافق وسلس وقابل للبرمجة لتنسيق المدفوعات العالمية للعملات الورقية، وUSDC، وغيرها من عملات الدفع المستقرة. ونتيجةً لذلك، لم تعد العملات الورقية بحاجة إلى التداول عبر نظام سويفت التقليدي القديم، وسيكون الدولار الرقمي، الذي يستخدم تقنية البلوك تشين كطبقة تسوية، قناته الجديدة.

(ورقة بيضاء حول شبكة دفع العملات المستقرة من Circle)

وبالمثل، يتيح Shopify Checkout، الذي تم إطلاقه بشكل مشترك بواسطة Circle وStripe وCoinbase، لمواقع التجارة الإلكترونية دعم سلسلة دفع كاملة من العملات المستقرة لأول مرة. يدعم Shopify ملايين المتاجر عبر الإنترنت في جميع أنحاء العالم - 2.6 مليون تاجر في أكثر من 150 دولة، من رواد الأعمال الأفراد إلى شركات Fortune 500.

هذا ليس مجرد ترويج تسويقي بسيط، ولكنه يفتح العديد من الإمكانيات للتجارة الإلكترونية. على سبيل المثال، في سيناريو يبيع فيه تاجر أرجنتيني منتجاته على Shopify لمشترين أمريكيين:

عندما يختار المشتري الدفع باستخدام USDC، تُنشئ Privy محفظة مدمجة مؤقتة أو دائمة له، ويمكن ربطها ببريده الإلكتروني أو هاتفه المحمول دون الحاجة إلى تنزيل MetaMask أو إدارة المفاتيح.

يُكمل المشتري عملية الدفع باستخدام USDC على منصة Base، ويستلم التاجر الدفع بالعملة المحلية (Bridge/CPN) دون الحاجة إلى استخدام العملات المشفرة. العملية بأكملها خالية من رسوم الصرف الأجنبي، ولا تعتمد على شبكات بطاقات الائتمان، ويمكن إتمام التسوية بشكل شبه فوري ونهائي. ليس هذا فحسب، بل يُمكن للتجار الآن برمجة الخصومات ومكافآت العضوية ووظائف التسعير الديناميكية في منطق الدفع.

هنا تكمن القيمة الحقيقية - بنية تحتية عالمية للتجارة الإلكترونية قابلة للبرمجة في الوقت الفعلي. قامت Coinbase ببناء مسار البروتوكول، وقدمت Stripe الدعم كقناة دفع، وكانت Shopify مسؤولة عن التوزيع، وكل ذلك مبني على طبقة القيمة الخاصة بـ USDC. والأهم من ذلك، لن يعلم معظم المستخدمين أن كل هذا يعمل فعليًا على تقنية البلوك تشين، تمامًا كما يستخدم المستخدمون تقنية الجيل الخامس لتصفح الإنترنت دون الحاجة إلى معرفة منطق الاتصال وراءها.

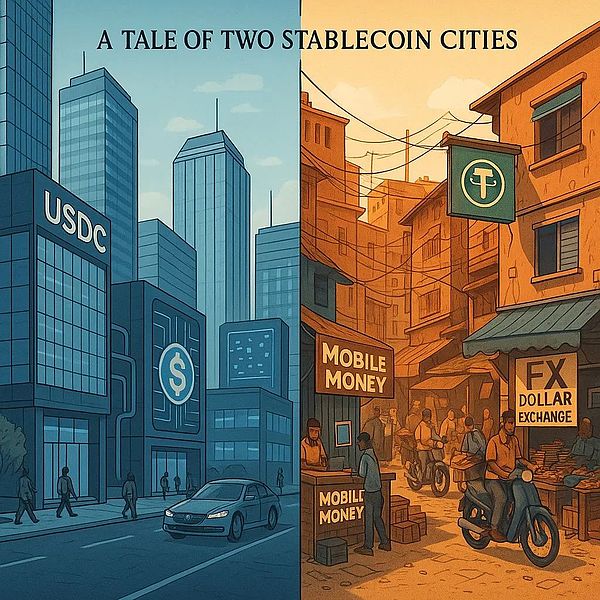

(تشوك، العملات المستقرة قصة مدينتين)

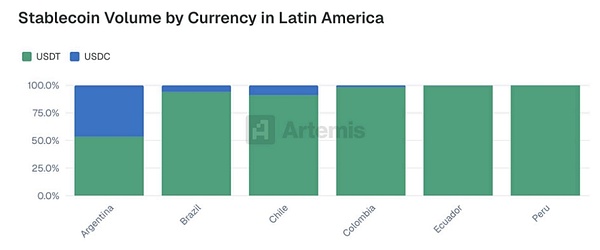

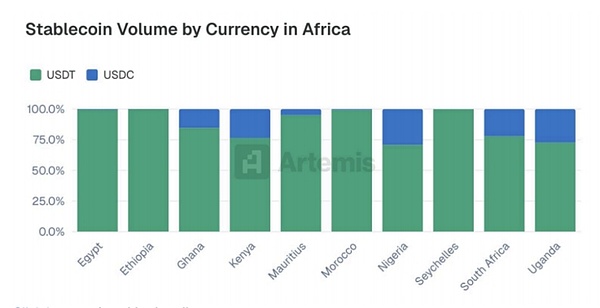

نرى أنه في نصف الكرة الشمالي، يمكن للعملات المستقرة القائمة على تقنية البلوك تشين بناء نموذج أعمال جديد لكل سيناريو، مع التركيز على: خفض التكلفة، وتحسين الكفاءة، وسهولة البرمجة. أما في نصف الكرة الجنوبي، فالأمر مختلف تمامًا. هنا، تساعد العملات المستقرة الناس على التخلص من انهيار العملة، وضوابط رأس المال، وعدم الاستقرار السياسي. الدولار الرقمي لا يخضع لأي ترخيص، وغالبًا ما يتعارض مع السياسات. إنه يحل محل البنوك المفلسة. عائد بنسبة 4% ليس بنفس أهمية تجنب خسارة 50% في القوة الشرائية. USDT ليس "المستقبل" بل "الحاضر" لمن انهارت عملاتهم ولم يعد لديهم خيارات أخرى. لا توجد متطلبات "اعرف عميلك"، ولا عوائد، ولا ثقة في المؤسسات المالية. مجرد دولار عامل، لا يخضع لأي ترخيص، لدعم مجموعة واسعة من حالات الاستخدام الأخلاقية. في أفريقيا، ليس الخيار بين العملات المستقرة والأدوات المالية الأخرى. إنه إما العملات المستقرة أو لا شيء. سامورا كاريوكي، فرونتير فينتك. في جميع أنحاء أفريقيا، تُسهم العملات المستقرة في حل مشاكل حقيقية. من الحفاظ على الأصول إلى تسهيل التجارة، يأتي اعتماد العملات المستقرة بدافع الضرورة، وليس بدافع التداول والمضاربة. بالنسبة للمستخدمين الذين يواجهون تقنينًا في صرف العملات الأجنبية ومعدل تضخم بنسبة 30%، فإن أهم ما في الأمر هو إمكانية نجاحها. تُساعد العملات المستقرة المستخدمين على الحفاظ على أصولهم في المناطق الهامشية والادخار بعملات مستقرة. وفقًا للبنك الدولي، اعتبارًا من عام 2021، يمتلك 49% فقط من الأشخاص في إفريقيا حسابات مصرفية، ولكن يستخدم 400 مليون شخص المدفوعات عبر الهاتف المحمول، ويمكن للعملات المستقرة تلبية احتياجات المستخدمين في الأماكن التي لا تستطيع البنوك تغطيتها.

وفي أمريكا الجنوبية، استحوذت شركة Tether للتو على حصة مسيطرة بنسبة 70% في شركة الإنتاج المستدام الرائدة في أمريكا الجنوبية، وهي شركة Adecoagro S.A. (المدرجة في بورصة نيويورك تحت الرمز: AGRO)، وهي مجموعة أعمال زراعية تعمل في الأرجنتين والبرازيل وأوروغواي. بالنسبة لشركة تيثر، تُمثل هذه فرصةً لتحقيق طموحاتها: دعم عملاتها الرقمية بأصول حقيقية (مثل المحاصيل أو الأراضي)، ودعم اقتصاد منتج، مع توسيع نطاق استخدام تقنية البلوك تشين في العالم الحقيقي.

لماذا أمريكا اللاتينية؟ لم تُخفِ تيثر أهدافها الجغرافية. تُمثل أمريكا اللاتينية أرضًا خصبة للعملات الرقمية، لا سيما في الدول المتأثرة بالتضخم أو عدم استقرار العملة (مثل الأرجنتين وفنزويلا)، ومهدًا للزراعة والطاقة العالميتين، إلا أن الأسواق التقليدية لا تزال لا توفر التمويل الكافي. من خلال بناء أعمال متكاملة رأسيًا مربحة في هذه الدول، تتمكن تيثر من دعم تسوية مدفوعات العملات المستقرة في إطار التجارة بالجملة للمنتجات الزراعية، مع توسيع خدماتها المالية البديلة (مثل تمويل التجارة، وتمويل سلسلة التوريد، إلخ)، وتسريع عملية ترميز الأصول المادية (التي يمكن استخدامها لتسوية معاملات الأصول الرقمية)، وتوفير الطاقة الخضراء للمشاريع المستقبلية.

لهذين العالمين منطقان مختلفان تمامًا. أحدهما يتوق إلى بنية تحتية أفضل ويعتمد على السياسات والشراكات؛ والآخر يتوق ببساطة إلى الوصول إلى الخدمات المالية، ويعتمد على الفوضى، وينتصر عند انهيار النظام. ومع ذلك، يسعى معظم المطورين وراء هذين الجانبين دون التفكير في أهمية العملات المستقرة.

إذا لم تختر المنطق الذي تخدمه، فلن تتمكن من تحقيق انتشار عالمي. هل تختار قابلية البرمجة المنظمة أم ضرورة عدم الإذن؟ نظامان، قائدان، وواحد يحدد توجهك الاستراتيجي. 5.3 المرحلة التالية من العملات المستقرة: يفتح الوضوح التنظيمي الباب أمام المشاركين في التمويل التقليدي. لا تقتصر المرحلة القادمة من العملات المستقرة على من يمتلك نطاقًا واسعًا فحسب، بل تشمل أيضًا نموذج أعمال جميع المشاركين في سلسلة توريد العملات المستقرة، بما في ذلك الجهات المصدرة والموزعة والحاملة. خلال الـ ١٢-٢٤ شهرًا القادمة، سنشهد بالتأكيد تغييرات وتحديات في سلسلة القيمة وجذب القيمة. مع دخول المزيد من الجهات المصدرة ذات القدرات المماثلة إلى السوق، تتضاءل أهمية الجهة المصدرة نفسها تدريجيًا. المهم هو ما يمكن للمستخدمين فعله بالعملات المستقرة. لذلك، تتحول هيمنة العملات المستقرة من الجهات المصدرة إلى الموزعين.

يدمج الموزعون العملات المستقرة في تطبيقاتهم الفعلية، مثل المحافظ الإلكترونية أو تطبيقات Web2. أصبح لديهم الآن نفوذ ونفوذ. فهم يتحكمون في علاقات المستخدمين، ويشكلون تجربتهم، ويحددون بشكل متزايد العملات المستقرة التي تحظى بالاهتمام.

تُمثل العملات المستقرة، بفضل تغلغلها في سيناريوهات Web2، مستقبل الدخول والخروج. من الافتراضي إلى الواقعي، لإعادة تشكيل تجربة المستخدم.

(أرتميس: بيانات الخط الأول من تبني مدفوعات العملات المستقرة)

قدمت أرتميس بيانات تبني شركات مدفوعات العملات المستقرة من الخط الأول في مقالها "مدفوعات العملات المستقرة من البداية". يجب توضيح أن هذه البيانات جميعها من خارج منصات تداول العملات المشفرة، ومن بيانات تدفقات رأس المال في العالم الحقيقي. من بينها: مدفوعات الشركات (التي تصل إلى 36 مليار دولار سنويًا) هي الأكثر نشاطًا، تليها مدفوعات النظير للنظير (التي تعمل بمعدل 18 مليار دولار)، والمدفوعات المرتبطة بالبطاقات (13.2 مليار دولار)، ومدفوعات الشركات للمستهلكين (3.3 مليار دولار). هذه البيانات ليست سوى غيض من فيض لم يُنشر بالكامل بعد. بمجرد أن تبرز العملات المستقرة تدريجيًا، يمكن بناء المزيد من السيناريوهات، وسترتفع كفاءة تداول رأس المال/الأصول. كيفية استيراد العملات المستقرة إلى السيناريوهات الضخمة لـ Web2، ومن سيستوردها، ومن سيستخدم عملاته المستقرة؟ هذه هي القضايا التي يجب على كل مُصدر للعملات المستقرة التفكير فيها بشكل عاجل.

بالطبع، يجب أن تتذكر ما قلته، المستقبل هو:

مدفوعات العملات المستقرة + التمويل على السلسلة.

Weatherly

Weatherly