البشر لا يحتاجون إلى بنوك، والمدفوعات لا تحتاج إلى بشر

ملخص

الدخل ليس وسيلة للقيمة المضافة، ولكنه الجزء الأساسي [الدخل الحالي هو وسيلة للدعم]

الميل الأخير من العملات المستقرة ليس إيداع وسحب العملات الورقية، بل التحول إلى عملة ورقية بدون إذن. عندما لا يمكن تدمير USDT، فلا جدوى من إطلاق عملات بديلة أو مرخصة.

تفحص البنوك عملائها، بينما يختار مستثمرو التجزئة منتجات التمويل اللامركزي.

يجب أن تكون مراقبة المخاطر والإشراف عليها "قابلة للبرمجة" ودمجها في تدفقات الأعمال الحالية.

تحتل USDT المنطقة، ولم يتبقَّ سوى سيناريوهات. يُعد الدفع عبر البث أكثر إبداعًا من الدفع عبر الحدود. هذه قناة توزيع جديدة كليًا، وليست القناة الميكانيكية للنظام البيئي العملاق الحالي."+Stablecoin" جربنصيحة

مرحبًا بمتابعة @YBSBarker، دخل الدفع الأصلي من Web3 PLUS. في عام ٢٠٠٨، وفي ظل الأزمة المالية، اكتسبت بيتكوين أول موجة من المستخدمين العاديين الذين خاب أملهم في نظام العملات الورقية، والذين خرجوا من مجتمع متخصص من مهووسي العملات المشفرة. في الوقت نفسه، اكتسب مصطلح FinTech (التكنولوجيا المالية) شعبية أيضًا في عام ٢٠٠٨، تقريبًا في نفس وقت بيتكوين. قد يكون هذا مجرد صدفة. والأكثر صدفة: في عام ٢٠١٣، وصلت بيتكوين إلى ذروتها، حيث تجاوز سعرها ١٠٠٠ دولار. بدأت التكنولوجيا المالية أيضًا في الانتشار. تراجعت لاحقًا تقنية Wirecard و P2P، اللتان كانتا شائعتين، بينما حددت Yu'e Bao نظام الدخل في عصر الإنترنت. قُدرت قيمة حل الدفع الجديد لمؤسس تويتر، جاك ما، "سكوير"، بأكثر من 6 مليارات دولار. هذا ليس مصطنعًا. منذ عام 1971، كانت معدلات نمو أسعار الذهب وحجم الدين الأمريكي متطابقة تقريبًا: 8.8٪ مقابل 8.7٪. بعد الدولار الذهبي جاء البترودولار. هل يمكن أن يكون دولار الطاقة الجديد عملة مستقرة؟ يرى المنظمون أن التكنولوجيا المالية بمثابة خلاص للقطاع المصرفي، باستخدام التفكير القائم على الإنترنت لإعادة بناء النظام المالي أو استكماله، على أمل إعادة إنشاء نظام مالي قائم على الإنترنت في ظل المشهد السياسي والتجاري المتشابك والمعقد. بدءًا من المدفوعات، أصبح هذا إجماعًا عالميًا. لقد خلقت عمليات الاستحواذ والتجميع و P2P والتسويات عبر الحدود وشركات القروض الصغيرة، التي تعبر الحدود وتنخرط في عمليات مختلطة، طفرات وأزمات لا نهاية لها. ولكن لسوء الحظ، فإن قصة النجاح غير المتوقعة هي أن ممارسات البلوك تشين تعمل بالفعل على تحويل البنوك والنظام المالي التقليدي الذي يقف وراءها، والانتقال من الهامش إلى التيار الرئيسي، وكل هذا يحدث خارج التنظيم.

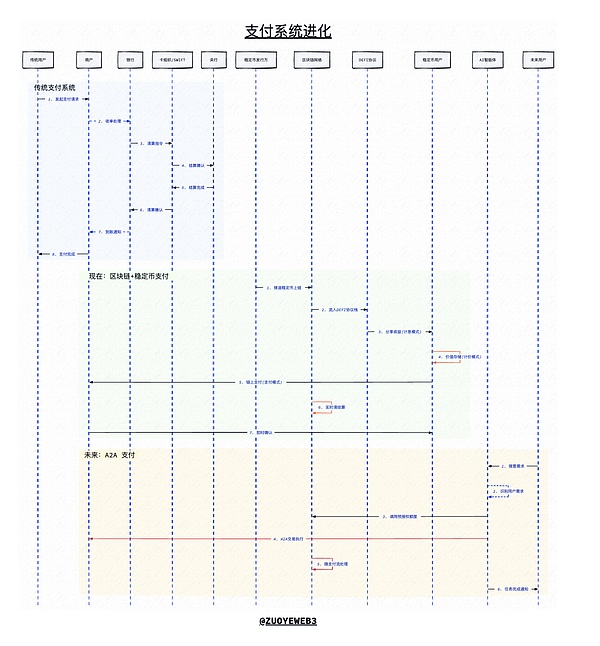

شرح الصورة: تطور نظام الدفع

مصدر الصورة: @zuoyeweb3

الدفع متجذر في البرمجة، وليس في التمويل

تستخدم العملات المستقرة القائمة على العائد أرباح USDT كدليل على الاستحقاق. لمئات السنين، تمحورت المدفوعات حول القطاع المصرفي. ساهمت جميع المبادرات الإلكترونية والرقمية والقائمة على الإنترنت في تعزيز القطاع المصرفي، حتى ظهور تقنية البلوك تشين. وقد خلقت البلوك تشين، وخاصةً العملات المستقرة، عالمًا معكوسًا، إذ قلبت ترتيب الدفع والمقاصة والتسوية رأسًا على عقب. لا تكتمل المدفوعات إلا بعد تأكيد المقاصة والتسوية. في النظام المصرفي التقليدي، تُعدّ المدفوعات عملية ثنائية من التحويلات الأمامية والتسويات الخلفية، مع كون القطاع المصرفي هو المحور الرئيسي. أما في مجال التكنولوجيا المالية، فتُعدّ عملية الدفع عملية تجميع وخدمة من الطرف الثاني. لا يتطلب اكتساب العملاء عبر الإنترنت أي حركة مرور فائتة. تُحدد هذه الحركة ثقة شركات التكنولوجيا المالية بالبنوك. ونتيجةً لذلك، يتم قبول كل من "التظاهر حتى الإتقان"، و"تشاينا يونيون باي" (NIPS)، والتداول بالهامش. من منظور البلوك تشين، تُحقق أنظمة العملات المستقرة مثل USDT، مع كون الترون أول عملة مستقرة من المستوى الأول، والإيثريوم نظام مقاصة وتسوية عالي القيمة، "قابلية البرمجة" التي كان من المفترض أن تتحقق على الإنترنت. إن انفصالها عن بعضها البعض ليس سوى مظهر سطحي لتنافس المنصات على حصة سوقية. تكمن المشكلة الأساسية في ضعف تكامل الدولار الأمريكي عبر الإنترنت، والذي سيظل الوصول إليه مكملاً لنظام العملات الورقية. ومع ذلك، تُعدّ العملات المستقرة أصلاً أصلياً لسلاسل الكتل. عملة USDT قابلة للتحويل على أي سلسلة عامة، وتُحدد تكاليف الاحتكاك بالسيولة فقط. لذلك، ونظرًا لخصائص سلسلة الكتل، لا يمكن إكمال تأكيد الدفع المسبق إلا بعد التحقق من إمكانية المقاصة والتسوية. تُحدد رسوم الغاز من خلال آليات السوق، وبمجرد تأكيدها، يُمكن تحويل المعاملات في الوقت الفعلي. وعلى عكس المتوقع، لم تُسهم سلسلة الكتل في ظهور العملات المستقرة بسبب المراجحة غير المنظمة، بل بسبب الكفاءة الناتجة عن قابلية البرمجة التي طغت على النظام المالي التقليدي. المدفوعات نظام مفتوح متجذر في البرمجة، وليس في التمويل. وكمثال مضاد، تنبع الطبيعة المُستهلكة للوقت للتحويلات البنكية التقليدية من متطلبات الامتثال وبنية الشبكة القديمة. والسبب الرئيسي هو حاجة البنوك المشاركة إلى الاحتفاظ بالأموال. هذا الكم الهائل من الأموال يُولّد عوائد مستمرة، ويصبح وقت المستخدمين مجرد فائدة مركبة سلبية للقطاع المصرفي. من هذا المنظور، وحتى بعد قانون "جينيوس"، لا يزال القطاع المصرفي يُعيق بشدة دخول أنظمة زراعة العائدات إلى النظام المصرفي. والسبب الظاهري هو أن زراعة العائدات، أو دفع الفوائد للمستخدمين، من شأنها أن تُشوّه آليات الإيداع والإقراض في القطاع المصرفي، مما يؤدي في النهاية إلى أزمة نظامية في القطاع المالي. ستُحلّ قابلية برمجة أنظمة زراعة العائدات على السلسلة محل القطاع المصرفي نفسه في نهاية المطاف، بدلاً من خلق مشاكل أكثر مما تُسببه، لأنها ستكون أنظمة مفتوحة. تجني المصارف التقليدية أرباحها من فرق سعر الفائدة بين ودائع المستخدمين وقروض الشركات/الأفراد، والذي يُشكّل حجر الزاوية في جميع العمليات المصرفية. تمنح آلية الفرق هذه المصارف سلطة اختيار مستخدميها، مما يسمح لها بإنشاء شريحة غير مصرفية من جهة، واختيار شركات لا تُلبي "المعايير" من جهة أخرى. في النهاية، يتحمّل المستخدمون العاديون الخسائر التي تتكبدها المصارف بسبب الديون المثلثة أو الأزمات المالية. بمعنى ما، ينطبق الأمر نفسه على USDT: يتحمل المستخدمون مخاطر USDT، بينما تجني Tether عائدات إصدارها. لا تُصدر عملات YBS (العملات المستقرة ذات العائد) مثل Ethena بالدولار الأمريكي ولا تعمل بموجب آلية الفارق المصرفي التقليدية. بدلاً من ذلك، تعتمد كليًا على بنية تحتية على السلسلة مثل Aave وسلاسل عامة مثل TON للدفع. اليوم، خلقت أنظمة العملات المستقرة القائمة على العائد نظامًا عالميًا للدفع والفائدة والتسعير. أصبح القطاع المصرفي هدفًا للتحول إلى العملات المستقرة، ليس بتغيير كيفية مشاركته في عملية الدفع، ولكن بتغيير دوره كوسيط في إنشاء الائتمان. تتحمل البنوك الصغيرة العبء الأكبر من تأثير العملات المستقرة القائمة على العائد. وقد جرب اتحاد الائتمان في مينيسوتا بالفعل إصدار عملته المستقرة الخاصة، كما تنتقل بنوك النيو القائمة بسرعة إلى تقنية البلوك تشين، حيث يعيد Nubank، على سبيل المثال، النظر في جهوده المتعلقة بالعملات المستقرة. حتى المؤسسات مثل SuperForm بدأت في تحويل نفسها إلى أنظمة مصرفية مستقرة للعملات الرقمية، حيث يشارك المستخدمون في الأرباح التي تولدها البنوك، وبالتالي تصحيح النظام المصرفي المشوه.

وصف الصورة: تأثير YBS على الصناعة المصرفية

مصدر الصورة: @zuoyeweb3

باختصار، فإن العملة المستقرة القائمة على العائد (YBS) ليست وسيلة لاكتساب العملاء، ولكنها نذير لإعادة تشكيل الصناعة المصرفية. إن انتقال عملية إنشاء الائتمان عبر سلسلة الكتل يُعد تحولاً أعمق من مدفوعات العملات المستقرة. لم تُلغِ التكنولوجيا المالية دور البنوك، بل تُحسّن جوانب لا ترغب البنوك في الانخراط فيها أو لا تستطيع. ومع ذلك، ستحل تقنية البلوك تشين والعملات المستقرة محل تعريف البنوك والعملة. نفترض أن YBS سيصبح نظام تداول الدولار الجديد، حيث يُصبح الدفع نفسه مرادفًا للدفع عبر سلسلة الكتل. تجدر الإشارة مجددًا إلى أن هذا لا يعني ببساطة وضع الدولار عبر سلسلة الكتل، على عكس الدولار عبر الإنترنت. الدولار عبر سلسلة الكتل هو نظام العملة الورقية. حاليًا، تنظر أنظمة الدفع التقليدية إلى العملات المستقرة فقط في مجالات المقاصة والتسوية والمعاملات العابرة للحدود. هذه عقلية راسخة ومضللة تمامًا. يُرجى منح العملات المستقرة حريتها وتجنب تضمينها في أنظمة دفع قديمة. لا تُفرّق تقنية البلوك تشين بطبيعتها بين المعاملات المحلية والأجنبية، أو بين البطاقة والحساب، أو بين الفرد والشركات، أو بين الدفع والإيصال. كل شيء ببساطة امتداد طبيعي وتنوع للمعاملات. أما بالنسبة لحسابات الشركات أو التحويلات الخاصة بالعملة المستقرة L1، فهي مجرد تعديلات على تفاصيل البرمجة، مع الالتزام بالمبادئ الأساسية لمعاملات سلسلة الكتل: الذرية، وعدم الرجعة، والثبات. لا تزال أنظمة الدفع الحالية مغلقة أو شبه مغلقة. على سبيل المثال، يستثني نظام سويفت العملاء من مناطق محددة، بينما تشترط فيزا/ماستركارد مؤهلات برمجية وأجهزة محددة. على سبيل المثال: يرفض القطاع المصرفي إلغاء حسابات من لا يحققون أرباحًا عالية، بينما يرفض سكوير وباي بال مجموعات عملاء محددة. تحتضن سلسلة الكتل الجميع. ستفسح كل من الأنظمة المغلقة وشبه المفتوحة المجال في النهاية للأنظمة المفتوحة: إما أن تصبح إيثريوم عملة مستقرة L1، أو ستصبح إيثريوم الجديدة. هذا ليس تحكيمًا تنظيميًا على سلسلة الكتل، بل هو هجوم لتقليل الأبعاد ناتج عن ترقيات الكفاءة. لا يمكن لأي نظام مغلق أن يشكل حلقة مغلقة. سيتم تخفيض رسوم المعاملات في كل مرحلة للتنافس على المستخدمين، إما بالاستفادة من مزايا الاحتكار لزيادة الأرباح أو باستغلال الامتثال التنظيمي لاستبعاد المنافسة. في النظام المفتوح، يتمتع المستخدمون باستقلالية مطلقة. لم تصبح Aave معيارًا في هذا المجال بفضل قوة الاحتكار، بل لأن منصات التداول اللامركزية (DEX) ونماذج الإقراض الخاصة بـ Fluid وEuler لم تنطلق بالكامل. على أي حال، لن تكون الخدمات المصرفية عبر السلسلة ودائع مصرفية رمزية، بل بروتوكولًا رمزيًا يُعيد صياغة مفهوم الخدمات المصرفية. لن يحدث استبدال البنوك وأنظمة الدفع بين عشية وضحاها. أُنشئت Paypal وStripe وUSDT قبل 20 و15 و10 سنوات على التوالي.

يبلغ إصدار العملات المستقرة حاليًا حوالي 260 مليار دولار، وسنشهد إصدار تريليون دولار خلال السنوات الخمس المقبلة.

تُعتبر مدفوعات Web2 موردًا غير متجدد.

تعتمد معالجة عمليات الاحتيال ببطاقات الائتمان بشكل كبير على الخبرة العملية والعمليات اليدوية. ستصبح مدفوعات Web2 بمثابة وقود لمدفوعات Web3، لتحل محلها تمامًا في نهاية المطاف بدلًا من أن تكون مكملة لها أو متزامنة معها. يُعدّ انخراط Stripe في المستقبل، استنادًا إلى Tempo، الخيار الأمثل الوحيد. ستُقضى على أي محاولة لدمج تقنية العملات المستقرة في حزمة الدفع الحالية - مرة أخرى، إنها مسألة كفاءة. يوفر YBS على السلسلة كلًا من الإيرادات وحقوق الاستخدام، بينما لا توفر العملات المستقرة خارج السلسلة سوى حقوق الاستخدام. يتدفق رأس المال بشكل طبيعي إلى قنوات القيمة المضافة. وبينما تُجرّد العملات المستقرة القطاع المصرفي من هويته الاجتماعية، فإنها تُقوّض أيضًا التفكير الراسخ في مدفوعات Web2. كما ذُكر سابقًا، يبتعد إصدار العملات المستقرة تدريجيًا عن مجرد تقليد USDT. وبينما لا يزال الانفصال التام عن الدولار الأمريكي والنظام المصرفي حلمًا بعيد المنال، إلا أنه لم يعد مستحيلًا تمامًا. من SVB إلى Lead Bank، ستُعثر دائمًا على بنوك مستعدة للانخراط في أعمال العملات المشفرة. إنها رحلة طويلة الأمد. بحلول عام 2025، ستُقبل العملات المستقرة ليس فقط من قِبل القطاع المصرفي، بل أيضًا من خلال الذوبان التدريجي للعديد من العقبات الرئيسية التي عانت منها خدمات الدفع عبر تقنية البلوك تشين. أصبح تأثير البيتكوين الصوت الذي لا يمكن إنكاره للعملات المستقرة. الإيداعات والسحوبات: لم يعد الناس يسعون وراء نهائية العملة الورقية. إنهم على استعداد أو يميلون إلى الاحتفاظ بعملتي USDC/USDT للحصول على عائد، أو للاستخدام المباشر، أو كتحوط ضد التضخم. على سبيل المثال، دخلت موني جرام وكروس مينت في شراكة لمعالجة حوالات USDC. المقاصة والتسوية: أكملت فيزا مليار دولار من حجم مقاصة العملات المستقرة، مع رين كبرنامج تجريبي وسامسونج كمستثمر مشارك. ستصبح مخاوف الشركات العملاقة الراسخة مصدرًا لتمويل مدفوعات العملات المستقرة. البنوك الكبرى: تُعتبر حسابات المخاطر المرجحة (RWAs) أو الودائع الرمزية مجرد مقبلات؛ والمنافسة مع التمويل اللامركزي (DeFi) ليست بعيدة. التطور هو تكيف سلبي للتمويل التقليدي، بينما تعكس تحالفات الإنترنت مثل Google AP2 وGCUL تردد وصراع القوى المهيمنة في العالم القديم. الإصدار: من Paxos إلى M0، تطورت نماذج الامتثال التقليدية ونماذج الطرود على السلسلة بالتوازي، لكن كلاهما يأخذ في الاعتبار أنظمة توليد الإيرادات. على الرغم من فشل اقتراح Paxos لـ USDH، إلا أن تمكين المستخدمين والرموز المميزة خيارات شائعة. باختصار، انتهت المنافسة على مدفوعات العملات المستقرة على السلسلة، وبدأت المنافسة على التكامل: كيف ننقل تأثيرات نطاق الشبكة للعملات المستقرة إلى العالم؟ بمعنى ما، دفعت USDT بالفعل العملات المستقرة إلى آسيا وأفريقيا وأمريكا اللاتينية، مما لم يترك مجالًا لنمو جديد في تلك المنطقة. تكمن الفرصة الحقيقية الوحيدة في "السيناريوهات". إذا استُبدلت السيناريوهات الحالية بجهات دفع "مع بلوكتشين"، فإن الخيار الوحيد هو البحث عن سيناريوهات جديدة "مع بلوكتشين"/"مع عملة مستقرة". هذا تطبيق ذكي لتقنية Web3 في استراتيجية الإنترنت: جذب الزيارات للنمو وتنمية سلوكيات جديدة. سيحدد المستقبل تاريخ اليوم، وستُحوّله Agentic Payment إلى واقع ملموس. بعد تحويل أنظمة الدفع والخدمات المصرفية، دعونا نتعمق في مستقبل أنظمة الدفع التي يقودها الوكيل. يُرجى ملاحظة أن المناقشة التالية تتجاهل تمامًا سيناريوهات "+ blockchain" أو "+ stablecoin"؛ فهذا مضيعة للوقت ولن يُتيح أي مساحة سوقية لشركات الدفع العملاقة الحالية. يمكن لأنظمة الإيرادات تحفيز استخدام المستخدم النهائي، لكن سلوكيات الدفع الجديدة تتطلب سيناريوهات استهلاك داعمة. على سبيل المثال، يُعد استخدام العملات المشفرة في برنامج Binance المُصغّر المُدمج أمرًا معقولًا تمامًا، لكن استخدام بطاقة مصرفية في برنامج WeChat المُصغّر أمر غريب بعض الشيء. تعتبر جوجل وكوين بيس وحتى إيثريوم هذا السيناريو الجديد حصريًا من عميل إلى عميل (A2A)، مما يُلغي تمامًا الحاجة إلى تدخل بشري مُكثّف. مدفوعات Web2 هي مورد غير متجدد، حيث ستكون المدفوعات متاحة في كل مكان في المستقبل. ببساطة، في المستقبل، سيكون لدى الأشخاص العديد من الوكلاء الذين يتعاملون مع مهام مختلفة، وسيقوم MCP (بروتوكول سياق النموذج) بتكوين الموارد أو استدعاء واجهات برمجة التطبيقات داخل الوكيل، مما يقدم لنا في النهاية وكلاء يتطابقون مع بعضهم البعض ويخلقون قيمة اقتصادية.

عنوان الصورة: جهة اتصال A2A وMCP

مصدر الصورة: @DevSwayam

سينعكس السلوك البشري بشكل أكبر في التعليمات بدلاً من التفويض. يجب عليك نقل بياناتك متعددة الأبعاد لتمكين وكيل الذكاء الاصطناعي من تلبية احتياجاتك الداخلية.

قيمة الإنسان تكمن في التفويض

الآلات تعمل بلا كلل

ستتم عمليات التفويض المسبق والدفع المسبق، والشراء الآن والدفع لاحقًا، والاستحواذ/الإصدار، والمقاصة/التسوية الحالية على الشبكة، ولكن المشغلين هم وكلاء. على سبيل المثال، يتطلب الاحتيال التقليدي ببطاقات الائتمان معالجة يدوية، ولكن الوكلاء سيكونون أذكياء بما يكفي لاكتشاف السلوك الخبيث. من منظور منظومة الدفع الحالية ونظام "البنك المركزي-البنك"، قد تُعتبر الأفكار المذكورة أعلاه مُبالغًا فيها بالفعل، ولكن لا تنسوا أن "الدفع والتحويل الفوري" للرنمينبي الرقمي هو أيضًا تنازلٌ مُقدمٌ للنظام المصرفي من منظور الربح. ليس الأمر أننا لا نريد القيام بذلك، ولكننا ببساطة لا نستطيع. استفادت جوجل من بروتوكول AP2 الذي طورته Coinbase وEigenCloud وSui، وحققت بالفعل درجةً عاليةً من التكامل مع بروتوكول بوابة x402 الخاص بـ Coinbase. تُعتبر تقنية بلوكتشين + العملات المستقرة + الإنترنت الحل الأمثل حاليًا، حيث تستهدف المعاملات الصغيرة. تتضمن رؤيتها سيناريوهات واقعية مثل استخدام السحابة في الوقت الفعلي وجدران الدفع للمقالات. يمكننا أن نكون على ثقة بأن المستقبل سيكون لوكلاء الذكاء الاصطناعي، متجاوزين قنوات المقاصة والتسوية، لكن المسار المحدد الذي سيتخذونه لتغيير البشرية لا يزال مجهولًا. يفتقر قطاع التمويل اللامركزي (DeFi) حاليًا إلى سوق ائتمان، مما يجعله مُلائمًا تمامًا لتطوير الشركات. مع ذلك، ولفترة طويلة، هيمن مستثمرو التجزئة أو الأفراد على السوق، معتمدين على آليات الإفراط في الضمان. وهذا بحد ذاته أمرٌ شاذ. لم يكن التطور التكنولوجي يومًا مجرد تخيل لمسار تحقيق ذلك؛ لا يسعنا إلا تحديد تعريفه الأساسي. وينطبق هذا على التكنولوجيا المالية، والتمويل اللامركزي، والمدفوعات الوكيلة. كما أن الطبيعة غير القابلة للرجوع لمدفوعات العملات المستقرة ستؤدي إلى ظهور نماذج جديدة للمراجحة، لكننا لا نستطيع تصور ضررها المحتمل. علاوة على ذلك، لن تكون قنوات التوزيع الحالية ساحة المعركة الأساسية لتبني العملات المستقرة على نطاق واسع. فرغم إمكانية استخدامها، إلا أن هذا سيقوض إمكانية تحقيقها للربح من التفاعل مع حزمة التمويل اللامركزي على السلسلة. لا يزال هذا ضربًا من الخيال: سيستخدم الإمبراطور معولًا ذهبيًا لحفر الخضراوات. فقط عندما تحل مدفوعات العملات المستقرة محل البنوك وقنوات التوزيع الحالية، يمكن تسميتها نظام دفع Web3. الخلاصة: مساري المتخيل لنظام دفع غير مصرفي مستقبلي: الإيرادات + المقاصة والتسوية + مستثمرو التجزئة (تأثيرات الشبكة) + مدفوعات بث الوكلاء (بعد التحرر من الإنقاذ الذاتي للشركات العملاقة القديمة). لا يزال التأثير الحالي مُركزًا على قطاعي التكنولوجيا المالية والبنوك، مع قلة خيارات استبدال نظام البنك المركزي. هذا ليس لعدم إمكانية تطبيقه تقنيًا، بل لأن الاحتياطي الفيدرالي لا يزال يتحمل المسؤولية الثقيلة بصفته المُقرض الأخير (كبش الفداء). على المدى الطويل، قنوات التوزيع ليست سوى خطوة وسيطة. إذا استطاعت العملات المستقرة استبدال الودائع المصرفية، مع عدم وجود قنوات لحجز السيولة، ولكن التمويل اللامركزي (DeFi) على السلسلة لا يملك وصولًا ولا قيودًا على المستخدمين، فهل سيؤدي ذلك إلى أزمة مالية أشد وطأة؟ لم يستطع الاتحاد السوفيتي القضاء على السوق السوداء، ولا تستطيع الولايات المتحدة حظر البيتكوين. سواءً كان فيضانًا عارمًا أو جانبًا آخر سعيدًا، فلا عودة للوراء للبشرية.

Preview

احصل على فهم أوسع لصناعة العملات المشفرة من خلال التقارير الإعلامية، وشارك في مناقشات متعمقة مع المؤلفين والقراء الآخرين ذوي التفكير المماثل. مرحبًا بك للانضمام إلينا في مجتمع Coinlive المتنامي:https://t.me/CoinliveSG

JinseFinance

JinseFinance