تطلق شبكة Aki رمز AKI. هل هي عملية احتيال؟

نشأت شبكة Aki في اليابان، وقد نجحت في بناء حضور كبير عبر الإنترنت، مع ما يقرب من 400000 متابع على وسائل التواصل الاجتماعي.

Brian

Brian

كتبه: تشيلا، جمعه: بلوك يونيكورن

تحظى العملات المستقرة باهتمام كبير، ولسبب وجيه. فبعيدًا عن التكهنات، تُعد العملات المستقرة من المنتجات القليلة في مجال العملات المشفرة التي تتمتع بتوافق واضح بين المنتج والسوق (PMF). واليوم، يتحدث العالم عن تريليونات العملات المستقرة التي من المتوقع أن تتدفق إلى السوق المالية التقليدية (TradFi) خلال السنوات الخمس المقبلة.

ومع ذلك، ليس كل ما يلمع ذهبًا.

غالبًا ما تستخدم المشاريع الجديدة الرسوم البيانية لمقارنة مواقعها مع منافسيها الرئيسيين. اللافت للنظر، والذي غالبًا ما يُقلَّل من أهميته، هو التراجع الواضح في اللامركزية في المستقبل القريب. السوق في طور النمو والنضج. وتصطدم الحاجة إلى التوسع بحلم الفوضى في الماضي. ولكن يجب أن يكون هناك توازن إلى حد ما.

في الأصل، استندت معضلة العملات المستقرة الثلاثية إلى ثلاثة مفاهيم رئيسية:

استقرار السعر: تحافظ العملات المستقرة على قيمة مستقرة (عادةً ما تكون مرتبطة بالدولار الأمريكي).

اللامركزية: لا توجد جهة واحدة تتحكم، مما يؤدي إلى مقاومة الرقابة وانعدام الثقة.

كفاءة رأس المال: لا حاجة إلى ضمانات مفرطة للحفاظ على الربط.

ومع ذلك، لا تزال قابلية التوسع تُشكل تحديًا بعد العديد من التجارب المثيرة للجدل. لذلك، تتطور هذه المفاهيم باستمرار للتكيف مع هذه التحديات. الصورة أعلاه مأخوذة من أحد أبرز مشاريع العملات المستقرة في السنوات الأخيرة. ويستحق هذا المشروع الإشادة، ويرجع ذلك أساسًا إلى استراتيجيته الرامية إلى تجاوز فئة العملات المستقرة وتطوير المزيد من المنتجات. ومع ذلك، يمكنك أن ترى أن استقرار الأسعار لا يزال قائمًا. ويمكن ربط كفاءة رأس المال بالقدرة على التوسع. ولكن اللامركزية تحل محلها مقاومة الرقابة. تُعد مقاومة الرقابة سمة أساسية من سمات العملات المشفرة، ولكنها ليست سوى فئة فرعية مقارنةً بمفهوم اللامركزية. هذا لأن أحدث العملات المستقرة (باستثناء ليكويتي وشوكاتها، وبعض الأمثلة الأخرى) تتميز بخصائص مركزية معينة.

على سبيل المثال، حتى مع استخدام هذه المشاريع لبورصات لامركزية (DEX)، لا يزال هناك فريق مسؤول عن إدارة الاستراتيجية، والسعي لتحقيق العوائد وإعادة توزيعها على حامليها، الذين يُشبهون المساهمين في جوهرهم. في هذه الحالة، تأتي قابلية التوسع من حجم العوائد، وليس من قابلية التجميع داخل التمويل اللامركزي.

لقد عانت اللامركزية الحقيقية.

كثير من الأحلام، وقليل من الواقع. مصير DAI معروف جيدًا يوم الخميس، 12 مارس 2020، عندما انهار السوق بأكمله بسبب جائحة كوفيد-19. منذ ذلك الحين، نُقلت الاحتياطيات بشكل رئيسي إلى USDC، مما جعلها بديلاً، وإلى حد ما، اعترافًا بفشل اللامركزية في مواجهة هيمنة Circle وTether. في الوقت نفسه، لم تُحقق العملات المستقرة الخوارزمية مثل UST، أو محاولات إعادة تحديد أساس العملات المستقرة مثل Ampleforth، النتائج المتوقعة على الإطلاق. لاحقًا، فاقمت التشريعات الوضع. في الوقت نفسه، أدى صعود العملات المستقرة المؤسسية إلى إضعاف التجارب.

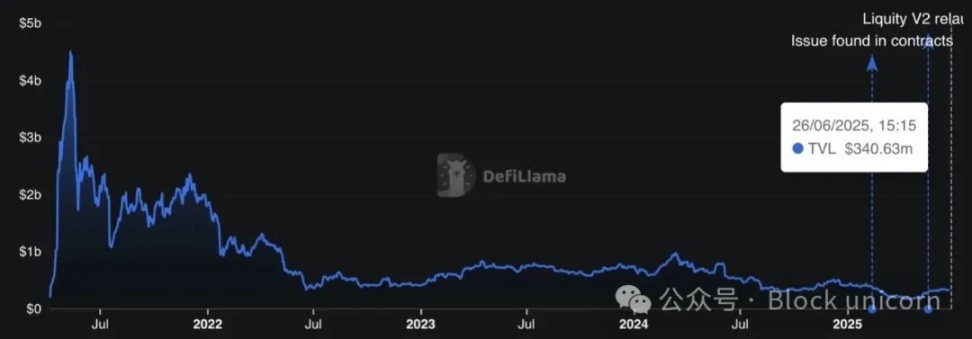

ومع ذلك، شهدت إحدى المحاولات نموًا. تتميز Liquity بثبات عقودها واستخدامها لإيثريوم كضمان لدفع اللامركزية الخالصة. ومع ذلك، فإن قابلية التوسع فيها محدودة.

أطلقوا مؤخرًا الإصدار الثاني (V2) مع عدة ترقيات لتعزيز أمان الربط وتوفير مرونة أفضل في أسعار الفائدة عند سك عملتهم المستقرة الجديدة "بولد".

ومع ذلك، حدّت بعض العوامل من نموها. تبلغ نسبة القرض إلى القيمة (LTV) لعملتها المستقرة حوالي 90%، وهي نسبة ليست عالية مقارنةً بعملتي USDT وUSDC الأكثر كفاءة من حيث رأس المال ولكنهما لا تُدرّان عائدًا. بالإضافة إلى ذلك، فإن المنافسين المباشرين الذين يقدمون عوائد جوهرية، مثل Ethena وUsual وResolv، لديهم أيضًا نسبة عائد على القيمة الإجمالية (LTV) تبلغ 100%.

ومع ذلك، قد تكمن المشكلة الرئيسية في عدم وجود نموذج توزيع واسع النطاق. ونظرًا لارتباطه الوثيق بمجتمع الإيثيريوم في بداياته، فإن التركيز أقل على حالات الاستخدام مثل الانتشار في منصات التداول اللامركزية (DEX). وبينما يتناسب طابع السايبربانك مع فلسفة العملات المشفرة، إلا أنه قد يحد من النمو السائد إذا لم يكن متوازنًا مع تبني التمويل اللامركزي (DeFi) أو التجزئة.

على الرغم من محدودية القيمة الإجمالية المقفولة (TVL)، تُعد Liquity أحد المشاريع التي تمتلك فروعها أعلى قيمة إجمالية مقفولة في العملات المشفرة، حيث يبلغ إجمالي قيمة الإصدارين الأول والثاني 370 مليون دولار.

من المتوقع أن يعزز هذا القانون استقرار العملات المستقرة وقبولها في الولايات المتحدة، ولكنه في الوقت نفسه يركز فقط على العملات المستقرة التقليدية المدعومة بالعملات الورقية والصادرة عن جهات مرخصة ومنظمة.

أي عملات مستقرة لامركزية، أو مضمونة بالعملات المشفرة، أو خوارزمية، إما تقع ضمن نطاق تنظيمي رمادي أو مستبعدة.

العملات المستقرة هي المجارف التي تستغل منجم الذهب. بعضها مشاريع هجينة ذات طابع مؤسسي بالأساس (مثل BUIDL من بلاك روك وUSD1 من وورلد ليبرتي فاينانشال) وتهدف إلى توسيع نطاق التمويل التقليدي (TradFi)؛ هناك أيضًا مشاريع تركز بشكل أساسي على الاستراتيجيات الأساسية، مثل RWAs (مثل Ondo's USDY و Usual's USDO)، والتي تهدف إلى تحقيق عوائد مستدامة بناءً على القيمة في العالم الحقيقي (طالما ظلت أسعار الفائدة مرتفعة)، واستراتيجيات Delta-Neutral (مثل Ethena's USDe و Resolv's USR)، والتي تركز على توليد العائد لحامليها. تشترك جميع هذه المشاريع في شيء واحد، وإن كان بدرجات متفاوتة: المركزية. حتى المشاريع التي تُركز على التمويل اللامركزي (DeFi)، مثل استراتيجيات دلتا المحايدة، تُدار من قِبل فرق داخلية. ورغم أنها قد تستفيد من الإيثريوم في الخلفية، إلا أن الإدارة العامة لا تزال مركزية. في الواقع، ينبغي نظريًا تصنيف هذه المشاريع كمشتقات مالية بدلًا من عملات مستقرة، وهذا موضوع سبق لي مناقشته. كما تُبشر الأنظمة البيئية الناشئة مثل MegaETH وHyperEVM بأمل جديد. على سبيل المثال، ستعتمد CapMoney آلية مركزية لاتخاذ القرارات في الأشهر الأولى، بهدف تحقيق اللامركزية تدريجيًا من خلال الأمن الاقتصادي الذي توفره طبقة Eigen. بالإضافة إلى ذلك، هناك مشاريع مُشتقة من Liquity، مثل Felix Protocol، التي تشهد نموًا ملحوظًا، وقد رسخت مكانتها كعملة مستقرة أصلية للسلسلة.

تختار هذه المشاريع التركيز على نماذج التوزيع المُرتكزة على سلاسل الكتل الناشئة، مستفيدةً من "تأثير الحداثة".

المركزية بحد ذاتها ليست أمرًا سلبيًا. فهي أبسط، وأكثر قابلية للتحكم، وأكثر قابلية للتوسع بالنسبة للمشاريع، وأكثر قابلية للتشريع.

ومع ذلك، فهي لا تتماشى مع الروح الأصلية للعملات الرقمية. ما الذي يضمن أن تكون العملة المستقرة مقاومة للرقابة حقًا؟ هل هي مجرد دولار على السلسلة، بل أصل مستخدم حقيقي؟ لا يمكن لأي عملة مستقرة مركزية أن تقدم مثل هذا الوعد.

لذلك، في حين أن البدائل الناشئة جذابة، يجب ألا ننسى معضلة العملات المستقرة الأصلية:

استقرار الأسعار

اللامركزية

كفاءة رأس المال

نشأت شبكة Aki في اليابان، وقد نجحت في بناء حضور كبير عبر الإنترنت، مع ما يقرب من 400000 متابع على وسائل التواصل الاجتماعي.

Brianوجهت السلطات الأوكرانية ضربة قوية للفساد، حيث صادرت ما يزيد عن 1.5 مليون دولار من العملات المشفرة من يوري شيهول، الرئيس السابق لخدمة الاتصالات الخاصة الحكومية. ويؤكد هذا الإجراء الحاسم، الذي استهدف مسؤولاً رفيع المستوى، التزام البلاد الثابت بتطهير نظامها السياسي من الفساد.

Joy

Joyشهدت شبكة الطبقة الثانية التابعة لـ Shiba Inu، Shibarium، طفرة ملحوظة في المعاملات اليومية، حيث وصلت إلى 12 مليونًا في يومين فقط

Aaron

Aaronتنضم Zodia Custody إلى شبكة Metaco لتزويد المؤسسات العالمية بخدمات تخزين وتسوية آمنة للعملات المشفرة.

YouQuan

YouQuanبدأت داكسا، بالتعاون مع وحدة الاستخبارات المالية، رسميًا في قبول التقارير حول مشغلي الأصول الافتراضية غير المسجلين الذين يستهدفون الأفراد المحليين في انتهاك لقوانين محددة تتعلق بالمعلومات المالية.

Davin

Davinوحدد وزير المالية أنطون سيلوانوف خططًا لاستخدام الروبل الرقمي في "المدفوعات الاجتماعية" و"الإعانات".

Alex

Alexومن المتوقع أن يحفز هذا التطور اعتماد web3 عن طريق تقليل حواجز الدخول لمستخدمي التجزئة.

Alexتشتد التحديات القانونية التي تواجهها شركة الريبل مع قيام المحاكم بانتقاد لجنة الأوراق المالية والبورصة، مما يكشف عن التناقضات والشكوك، مع إضافة التكهنات حول اجتماعات لجنة الأوراق المالية والبورصات المغلقة إلى التعقيد.

Hui Xin

Hui Xinوفي عام 2023، تم تحويل 397 مليار دولار من الودائع المصرفية الأمريكية إلى صناديق سوق المال ذات العائد المرتفع، مما يفرض آثار ضريبية محتملة على المستثمرين.

YouQuanألغت محكمة الدائرة في إستونيا مؤخرًا قرار التسليم المتعلق بإيفان توروجين وسيرجي بوتابينكو، المتهمين في قضية احتيال كبيرة في مجال العملات المشفرة وغسل الأموال متجهة إلى الولايات المتحدة. وألغت محكمة دائرة تالين حكم التسليم، مشيرة إلى فشل الحكومة الإستونية في التحقيق في الظروف الرئيسية والتغاضي عن حالة مركز الاحتجاز الأمريكي.

Joy