مؤلف المقال:Castle Labsمُجمِّع المقال:Blnicorn

مقدمة

قد يقول البعض إن العمل هو العمل، ولكن عندما نحاول مقارنة نماذج الأعمال التقليدية مع تلك القائمة على العملات المشفرة، نواجه بعض التحديات.

يهدف هذا المقال إلى استكشاف كيف يمكن لصناعتنا تحسين نموذج أعمالها والتطور نحو تطوير منتجات مستدامة ذات طلب حقيقي ومجزٍ من المستخدمين.

تمر صناعة العملات المشفرة بنقطة تحول حرجة حيث أصبحت نماذج الأعمال المدفوعة بالضجيج الاصطدام بواقع السوق. فبينما ركزت شركات Web2 الناشئة التقليدية لفترة طويلة على توليد الإيرادات كأساس للنجاح المستدام، اتخذ مجال العملات المشفرة مسارًا مختلفًا، مما أدى إلى اختلال غير مستدام بين الاستدامة والدعاية، مما يُصعّب على المشاريع البقاء.

العنصر المُستهان به في العملات المشفرة

بالنسبة للشركات الناشئة التقليدية، تُعدّ الإيرادات أولوية استراتيجية رئيسية. والهدف هو تعظيم الإيرادات الشهرية المتكررة (MRR) والإيرادات السنوية المتكررة (ARR)، وتبرير التقييمات، وبناء شركات مستدامة. في عالم العملات المشفرة، يختلف المسار النموذجي: جمع الأموال من المستثمرين المغامرين، وتعظيم الضجيج، وإطلاق رمز مميز (غالبًا بدون فائدة)، وتحفيز الاستخدام (غالبًا غير الطبيعي)، ثم الأمل في الأفضل.

يغرس هذا النهج شعورًا زائفًا بوجود المنتج بين المستخدمين، مع النظر إلى العديد من المشاريع على أنها مركبات مضاربة بدلاً من منتجات قيمة، مما يؤدي إلى قيام المستخدمين "بإدارة اللعبة" (قول مرحبًا) لبضعة أشهر، والحصول على الإنزال الجوي، ثم المغادرة، ليصبحوا تكلفة غارقة للشركة بدلاً من أن يكونوا عملاء طويلي الأجل.

وبالتالي، وبسبب عدم التوافق الأساسي بين المصالح، فإن التركيز الأساسي لمشاريع العملات المشفرة ليس على ملاءمة المنتج للسوق والإيرادات، بل جمع الأموال وبناء المنتجات؛ أما مسألة استخدام المنتج، فهي مسألة أخرى.

يستند ما يُسمى بالنجاح التجاري للنموذج المذكور أعلاه في مجال العملات المشفرة إلى افتراضات غير سليمة وغير مستدامة، بالإضافة إلى تحدٍّ كبير: لطالما كان نشاط العملات المشفرة موسميًا ومرتبطًا ارتباطًا وثيقًا بأسواق الصعود والهبوط، مما يجعل النماذج القائمة على الضجيج الإعلامي غير مستدامة بطبيعتها. علاوة على ذلك، تفشل معظم المنتجات في الابتكار بعد الضجيج الإعلامي الأولي، ولا تُقدم للمستخدمين سببًا للبقاء. مع انخفاض تكاليف التحول إلى العملات المشفرة بشكل كبير ودوراتها المتقلبة، يزداد خطر البقاء بشكل كبير.

إذا أردنا أن نزدهر كصناعة، فعلينا أن نتطور وننضج نحو نموذج يكون فيه الإيرادات هو المحور الرئيسي للمشاريع على المدى الطويل، بدلًا من أن يكون شيئًا يحدث عشوائيًا ويحركه الضجيج الإعلامي. هذا يسمح للمشاريع بقياس الطلب الحقيقي ومدى التزام المستخدمين، وتوليد التدفق النقدي، وفي النهاية البقاء والنجاح.

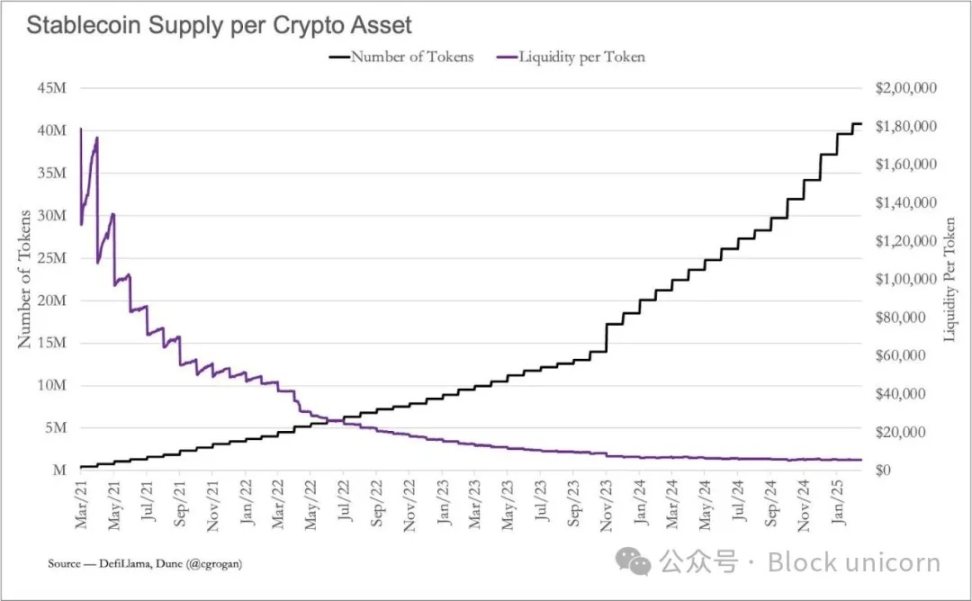

كما تعزز البيانات عالية المستوى هذه الحاجة الملحة، حيث كانت سيولة الرموز الفردية تتراجع بشكل مطرد، في حين أن إنشاء رموز جديدة يفوق إدخال السيولة الجديدة إلى السوق:

وهذا يعني أن إمكانية استخراج القيمة من المستخدمين الحاليين آخذة في الانخفاض، مما يخلق بيئة صعبة للمشاريع التي تواجه منافسة متزايدة ورأس مال محدود قابل للتوجيه.

الإيرادات هي اختبار الواقع للعملات المشفرة

كما ذكرنا سابقًا، فإن المشكلة الحقيقية هي مشكلة التصميم: نحن نبني منتجات يمكن أن تزدهر في ظل ظروف معينة، بالاعتماد بشكل أساسي على الضجيج، بدلاً من بناء منتجات أساسية يمكن استخدامها (ودفع ثمنها) لجودتها ووظائفها، بغض النظر عن ظروف السوق.

لهذا السبب أعتقد أن توليد الإيرادات هو اختبار الواقع النهائي للعملات المشفرة: المشاريع التي تتكيف مع هذا وتعمل على الانتقال من التقييمات القائمة على الضجيج إلى الأساسيات لديها فرصة للازدهار والبقاء على قيد الحياة في دورات السوق، بينما ستستمر تلك التي تعتمد على المضاربة في النضال مع تزايد ندرة السيولة.

في المستقبل، أعتقد أن المنتجات الأكثر واعدة ستكون تلك التي تنجح في كسر ما يلي في نماذج أعمالها:

التركيز على نموذج الرسوم: إن فرض رسوم على المستخدمين مقابل فائدة حقيقية، بدلاً من الاعتماد فقط على تقدير الرمز، هو الخيار التجاري الصحيح. كصناعة، يجب علينا التخلي عن فكرة أن المستخدمين لا ينبغي أن يدفعوا رسومًا لأن هناك رموزًا للبيع لإبقاء الشركة طافية.

تنفيذ آليات احتفاظ قوية: في العملات المشفرة، تكون تكاليف التحويل للمستخدمين منخفضة للغاية بسبب سهولة تحويل الأموال على السلسلة وعدم وجود متطلبات معرفة العميل (KYC)، وهو ما يسلط الضوء على أهمية مشاريع العملات المشفرة التي تتجاوز التفاعلات لمرة واحدة وبناء علاقات مستمرة حيث يعود المستخدمون للحصول على المنفعة بدلاً من المضاربة.

قياس المقاييس الحقيقية: تتبع الإيرادات لكل مستخدم وتكلفة اكتساب العملاء والقيمة مدى الحياة بدلاً من التركيز فقط على مقاييس الرموز والحوافز.

تطبيق آليات إعادة شراء ذكية: كما هو الحال في الأسواق التقليدية، تُعدّ عمليات إعادة الشراء الممولة من الإيرادات الحقيقية جزءًا أساسيًا من استراتيجيات نمو الأسهم، وينبغي على العملات المشفرة تطبيق آليات مماثلة. ومن أفضل الأمثلة على ذلك منصة Hyperliquid، حيث يُستخدم أكثر من 50% من إجمالي إيرادات البروتوكول في عمليات إعادة شراء الرموز.

لاحظت فرق العملات المشفرة التي نجحت في حل المشكلات المذكورة أعلاه مؤشرات مشجعة للغاية وحققت نموًا طويل الأجل. يُعدّ موقع @CryptoFeesInfo منصة رائعة لمعرفة المشاريع التي تُحقق إيرادات ثابتة، وقياس مدى استعداد المستخدمين للدفع.

ومن غير المستغرب أن يكون كل من @Uniswap و@aave من بين الأفضل أداءً:

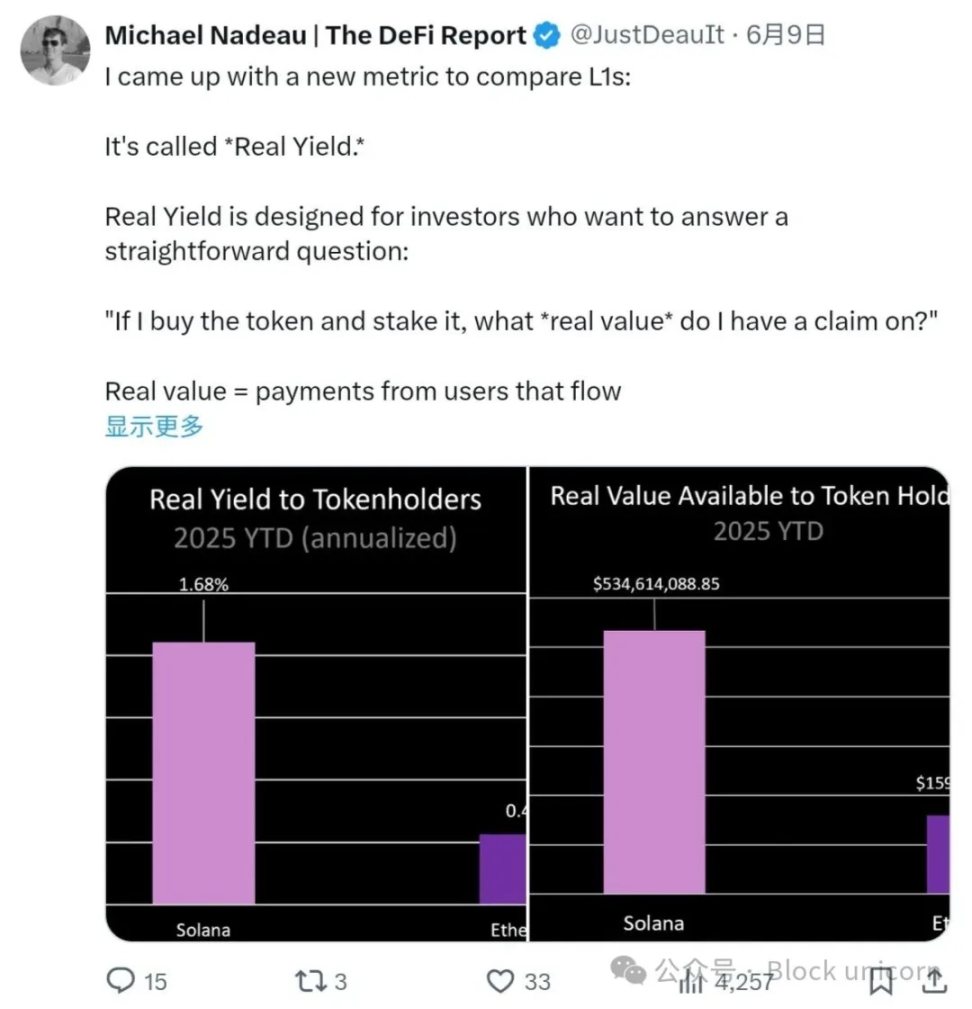

ملاحظة: تجدر الإشارة إلى أنه حتى الآن، لا يقوم cryptofees بجلب البيانات الخاصة بـ Solana. يتزايد الاهتمام بهذا الموضوع على تويتر (CT)، ومن الجيد أن نرى إدراك الصناعة لأهمية هذا المشروع: أجرى @0xBreadguy تحليلاً دقيقاً لنسب السعر إلى الربحية لمشاريع العملات المشفرة، وهي مقياس شائع الاستخدام في القطاع المالي لقياس قيمة المشروع مقارنةً بأرباحه. ينبع هذا النقاش من التركيز المتزايد على ربحية التمويل اللامركزي (DeFi)، حيث تُظهر أحدث بيانات DefiLlama أن القيمة الإجمالية المقفلة في البروتوكولات الرئيسية قد زادت بنسبة 15% منذ مايو 2025: يثير @JustDeauIt نقطة مهمة: العائد الحقيقي هو مقياس يقارن شبكات المستوى الأول (L1) من خلال تحليل القيمة الحقيقية التي يمكن الحصول عليها من خلال الرموز المودعة، مع التركيز على مدفوعات المستخدمين، وقيمة التعدين القابلة للاستخراج (MEV)، واقتصاد الشبكة. فيما يلي تقييم جيد لصحة شبكة L1:

تطبيقات DeFi المدرة للدخل: النجاح المحتمل التالي؟

في الآونة الأخيرة، لاحظت الصناعة عددًا من التطبيقات المثيرة للاهتمام التي تم إنشاؤها من الألف إلى الياء بفلسفة مختلفة، حيث تم دمج الإيرادات ونماذج الأعمال القوية منذ البداية.

واجهات التداول القائمة على DeFi

تتفوق تطبيقات وواجهات تداول DeFi من حيث الإيرادات. بفضل الوعد البسيط والتنفيذ الممتاز، توفر هذه التطبيقات للمتداولين تجربة سلسة وبديهية للتفاعل مع مجموعة متنوعة من أماكن التداول على شبكات بلوكتشين متعددة.

يقدر المتداولون (عملاؤهم المستهدفون) سرعة التنفيذ والموثوقية وسهولة الاستخدام، ويسعدون بدفع مبلغ إضافي مقابل الخدمات التي تبسط التجربة بأكملها لأن تحسين قابلية الاستخدام يمكن أن يزيد من أموالهم.

تلبي تطبيقات مثل @AxiomTrading هذه الحاجة وتحقق بسرعة ربحية عالية للغاية (تُعد axiom.trade واحدة من أسرع شركات العملات المشفرة الناشئة نموًا على الإطلاق، حيث وصلت إلى 100 مليون دولار من الإيرادات في 4 أشهر فقط).

تطبيقات التداول عبر الهاتف المحمول القائمة على Hyperliquid

وهناك مجال آخر مثير للاهتمام وهو تطبيقات الهاتف المحمول أولاً، والتي تعمل بتقنية DeFi. يُعد التمويل اللامركزي (DeFi) أحد أكثر الابتكارات إحداثًا للتحول في عالم العملات المشفرة، إلا أن تعقيده صعّب على عامة الناس تبنيه. لكن هذا الوضع يتغير الآن.

تظهر دفعة جديدة من التجارب التي تُركّز على الأجهزة المحمولة، والمبنية على بنية Hyperliquid التحتية، وهي تجارب مذهلة حقًا.

تُقدم تطبيقات مثل @dexaridot.com و@LootbaseX تجربة تُشبه منصات التداول التجارية (CEX)، مع الحفاظ على الملكية الكاملة للأصول والتداول في سوق لامركزي حقيقي. أعتقد أن هذه التطبيقات ستدعم تجربة نماذج أعمال متنوعة، وأتوقع أن يكون استعداد المستخدمين للدفع أعلى، حيث سيستفيد المستخدمون بشكل كبير من الوصول المحمول والآمن والمُجرّد إلى التمويل اللامركزي.

نأمل أن تُحفّز هذه المنتجات الأكثر نضجًا وتطلعًا للمستقبل، والمصممة لاستقطاب مستخدمين جدد وتحقيق دخل مستدام، على تبني هذه التقنيات الجديدة في هذا المجال، وأن تُؤثّر إيجابًا على المطورين الآخرين لاتباع مسارات مُماثلة. باختصار، أعتقد أن المرحلة القادمة من تبني العملات المشفرة ستعتمد على التحول نحو التطبيقات المدرة للدخل. ستؤدي هذه المنتجات إلى زيادة إقبال المستخدمين، وجذب المزيد من الاستثمارات، وتعزيز الطلب المستدام.

Joy

Joy