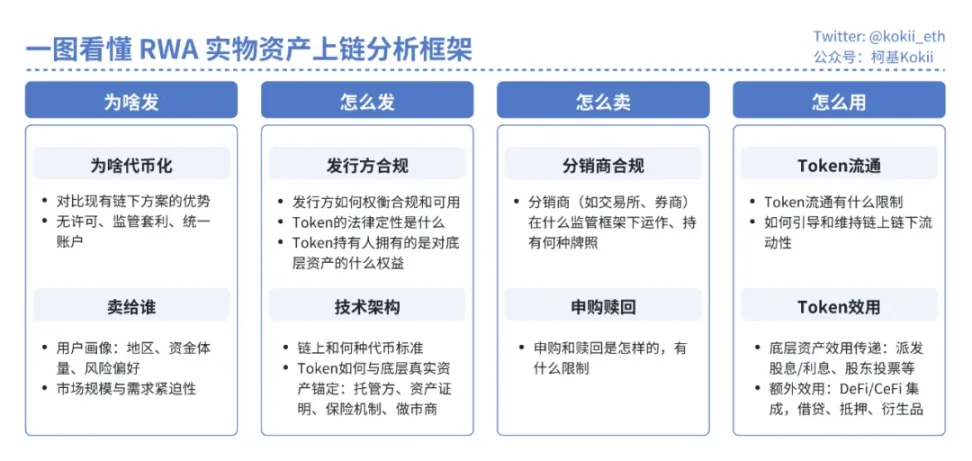

لماذا يُعدّ ترميز الأسهم صعبًا للغاية؟

لفهم معضلة ترميز الأسهم، يجب أولًا فهم سر نجاح الأصول المرهونة/الأصول غير المتصلة بالإنترنت على السلسلة. سواءً كانت سلسلة الدين الوطني، أو الصناديق، أو الأسهم، أو الائتمان الخاص، أو حتى الملكية الفكرية، فإن جوهر الأمر يتطلب فقط من الكيان الاحتفاظ بأصول مادية خارج الشبكة، ثم إصدار مجموعة من الرموز على السلسلة، تمامًا كما هو الحال مع إصدار عملة ميمكوين، فلا توجد عتبة تقنية.

ولكن يجب على جميع أطراف المشروع العودة إلى القضايا الأساسية الأربعة: لماذا الإصدار؟ كيف يتم الإصدار؟ كيف يتم البيع؟ كيف يتم الاستخدام؟ بدون حل المشكلات المذكورة أعلاه، ستصبح الأصول المرهونة كمعظم عملات ميمكوين، بدون طلب وسيولة فعليين.

إذا أخذنا على سبيل المثال فئة منتجات RWA الأكثر نجاحًا، وهي سندات الخزانة الأمريكية/صناديق سوق المال الرمزية، كأداة دين موحدة ذات حقوق بسيطة وتدفق نقدي يمكن التنبؤ به، فقد مر جوهر رمزيتها بثلاث خطوات: تحديد الاحتياجات الحقيقية، وإنشاء إطار إصدار متوافق، وبناء فائدة رمزية:

سبب الإصدار: يمتلك المستثمرون المؤسسيون [Crypto VC/Fund] الكثير من العملات المستقرة الخاملة على السلسلة ويحتاجون إلى سيناريوهات خالية من المخاطر تحمل فائدة

كيفية البيع: يُسمح فقط للمستثمرين المؤهلين بعد إتمام إجراءات "اعرف عميلك"/"مكافحة غسل الأموال" بالشراء، على مدار الساعة طوال أيام الأسبوع.

كيفية الاستخدام: تحتوي الرموز على أدوات مشتقة، مدعومة من قِبل التمويل اللامركزي (DeFi) السائد. يمكن استخدامها كضمان لاقتراض العملات المستقرة. بعض البورصات المركزية تدعمها كضمانات.

باعتبارها شهادة ملكية ذات حقوق معقدة (بما في ذلك حقوق الحوكمة) وتدفقات نقدية غير مؤكدة، يجب أن يتغلب رمزية الأسهم على سلسلة من العقبات التشغيلية والامتثالية الضخمة.

سبب الإصدار

غالبًا ما اتسمت المحاولات المبكرة لأصول الأصول المرجحة بالمخاطر (RWA) بالغموض حول سبب إصدارها. ركزت على أصول بديلة مثل القروض الخاصة، وصناديق الأسهم الخاصة، والعقارات، وغيرها، على أمل أن تُحسّن التسوية الفعّالة لتقنية البلوك تشين السيولة. ومع ذلك، فإن السيولة المحدودة لهذه الأصول في حد ذاتها ليست مشكلة تقنية، بل تُقيدها مشاكل أعمق، مثل عدم تماثل المعلومات، ونقص إمكانية الاستبدال، وتحديات التسعير، ومقاومة المُصدرين للسوق الثانوية للسيولة. هذه المشاكل خارج السلسلة ولا يمكن حلها بمجرد وضعها عليها.

إن فوائد وضع الأصول المادية على السلسلة أصبحت بالفعل من الكليشيهات، ويمكن تلخيصها بإيجاز:

الوصول بدون إذن: بما في ذلك خفض [رأس المال] لعتبة الاستثمار، [المنتج] والقضاء على الحواجز الجغرافية والمالية مثل الحسابات المصرفية، والامتثال، وضوابط الصرف الأجنبي، والتداول [الوقت] 7*24*365، والمقاصة والتسوية الفورية؛ بالإضافة إلى التحكيم التنظيمي الناتج عن عدم الترخيص، يمكن لمنصات العملات المشفرة الأصلية، بما في ذلك المحافظ والبورصات، التوسع لتشمل الشركات التقليدية دون ترخيص.

قابلية تكوين التمويل اللامركزي (DeFi): تُستخدم بروتوكولات التمويل اللامركزي، مثل التداول والإقراض والمشتقات، لتطبيق شفافية التمويل اللامركزي وقابليته للتكوين على الأصول التقليدية، بهدف الحصول على فرص دخل إضافية.

قابلية تكوين التمويل اللامركزي (DeFi): تُستخدم بروتوكولات التمويل اللامركزي، مثل التداول والإقراض والمشتقات، لتطبيق شفافية التمويل اللامركزي وقابليته للتكوين على الأصول التقليدية، بهدف الحصول على فرص دخل إضافية.

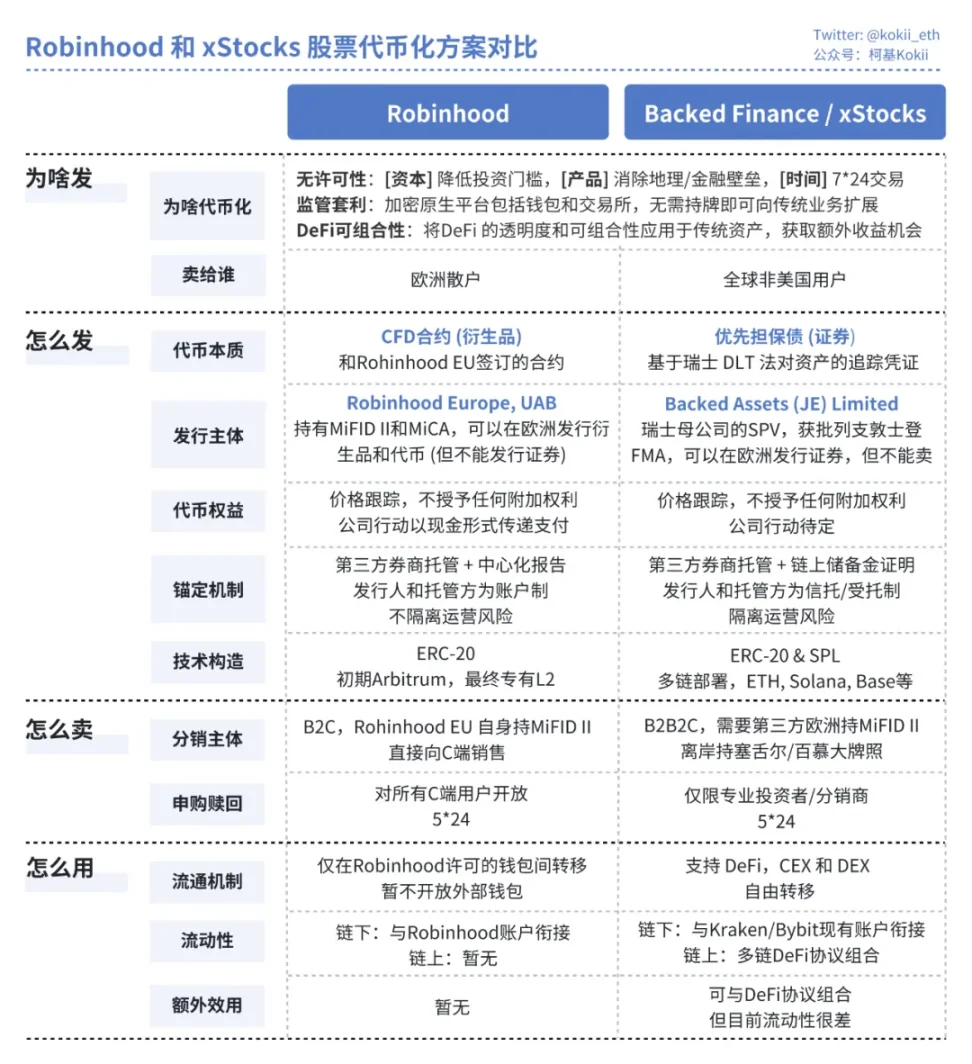

حساب موحد: إذا زاد تداول العملات المستقرة في المستقبل، واستقرت معظم الأنشطة الاقتصادية على السلسلة، فإن سلسلة الأصول المادية يمكن أن تُمكّن حسابًا واحدًا من إدارة أصول مختلفة يمتلكها وسطاء مختلفون بشكل موحد، وتوفير ضمانات متبادلة. يكمن السر في كيفية تحديد الفئة المستهدفة من المستخدمين. قصة المساواة المالية هي مبالغ فيه، ولا يمكننا أن نتوقع من الإخوة الأفارقة الذين لا يملكون حسابات مصرفية شراء السندات والأسهم الأمريكية. يتطلب السوق الفعّال عددًا كافيًا من المشاركين. يمكن أن ينبع هذا الطلب من المهام السياسية التي تُكلف بها الطبقة العليا، من مستثمري التجزئة ذوي الثروات العالية ذوي الخبرة، أو المستثمرين المؤسسيين الذين بدأوا في استكشاف تقنية البلوك تشين. من المرجح جدًا أن يكون المستخدمون المستهدفون لمشروع RWA هم مستثمرو التجزئة ذوي الثروات العالية والمستثمرين المؤسسيين الذين يأتون للاستثمار حقًا. ثم السؤال الذي يطرح نفسه هو كيفية الإصدار والبيع، وكيفية تجنب قبضة الرقابة الصارمة. يحتاج المستثمرون إلى معرفة واضحة بالطبيعة القانونية، والجهة المصدرة، وآلية التحكم في المخاطر، وآلية تثبيت الرموز التي يشترونها، وما إذا كانت مدعومة وقابلة للاسترداد، وما إذا كان لها أثر قانوني. في السابق، حاولت كل من بروتوكول Mirror Protocol التابع لـ DeFi وSynthetix وBinance وFTX التابعتان لـ CeFi ترميز الأسهم الأمريكية، لكنها جميعًا فشلت/أُغلقت بسبب الضغوط التنظيمية أو تصميم المنتج غير المناسب وعدم القدرة على إيجاد سوق. صممت روبن هود وxStocks رموزًا مميزةً بمطابقة كاملة بنسبة 1:1، وتسجيل مركزي للأوراق المالية، وامتثال تام وقانونية تامة بموجب القوانين الحالية التي تتسم بالسهولة النسبية.

الخطة الحالية

أ. روبن هود

كيفية الإصدار: يتمثل جوهرها القانوني في إصدار عقد مشتقات مالية بموجب إطار عمل MiFID II للاتحاد الأوروبي من قِبل كيانها المرخص، روبن هود أوروبا UAB، في ليتوانيا. الرموز التي يحتفظ بها المستخدمون هي شهادات رقمية فقط لهذا العقد، والطرف المقابل هو روبن هود نفسها. الأسهم الحقيقية مملوكة من قِبل شركات الوساطة التابعة لروبن هود في الولايات المتحدة كمركز تحوطي

كيفية البيع: باستخدام نموذج التعامل بين الشركات والمستهلكين (B2C)، تُعد روبن هود أوروبا الجهة المصدرة والبائعة الوحيدة، حيث تتعامل مباشرةً مع مستخدمي التجزئة الأوروبيين عبر تطبيقها. تُوفر السيولة بالكامل داخل المنصة، وهي حلقة مغلقة.

كيفية الاستخدام: يحتوي العقد الذكي للرمز على آلية قائمة بيضاء صارمة مدمجة، مما يمنع تداوله بحرية، ولا يدعم أي تكوين خارجي لـ DeFi.

b.xStocks

كيفية الإصدار: يتمثل جوهرها القانوني في الاحتفاظ بأسهم حقيقية من خلال شركة ذات غرض خاص (SPV) عن بُعد، تأسست في ليختنشتاين بموجب قانون تقنية دفتر الأستاذ الموزع السويسري. الرموز التي يحتفظ بها المستخدمون هي رموز قانونية بنسبة 1:1. دين مضمون بأصول أولية (شهادة تتبع) تعتمد آلية الثقة فيه على حفظ مستقل من قِبل طرف ثالث وإثبات احتياطيات Chainlink (PoR) الذي يُمكن لأي شخص التحقق منه فورًا.

كيفية البيع: باتباع نموذج B2B2C، تُقدم الجهة المُصدرة Backed Finance خدمة الاشتراك والاسترداد في السوق الأولية على مستوى المؤسسات، وتعمل البورصات المرخصة مثل Kraken وBybit كموزعين لخدمة مستخدمي السوق الثانوية. يتم توفير السيولة من قِبل صناع سوق محترفين في البورصات المركزية ومجموعات السيولة في بروتوكولات لامركزية (مثل Jupiter وKamino على Solana).

كيفية الاستخدام: قابلة للتحويل بحرية وقابلة للتكوين بالكامل في التمويل اللامركزي، ويمكن استخدامها كضمان للإقراض.

قانونيًا، تتبع الرموز الأسعار فقط، وليس الأسهم الموجودة على السلسلة مباشرةً. أما بالنسبة للحقوق الأخرى لـ الأسهم (حقوق التصويت، حقوق توزيع الأرباح)، ومعالجة إجراءات الشركات (مثل الانقسامات، والاندماجات، والشطب من القائمة، والتصفية) قيد الانتظار أيضًا. في الوقت نفسه، لم تُولّد بعد الفائدة الإضافية التي تُضيفها عملية الترميز: لا يُمكن تداول رمز روبن هود إلا داخل النظام البيئي، وعلى الرغم من إمكانية دمج xStocks مع بروتوكولات التمويل اللامركزي، إلا أن سيولته حاليًا ضعيفة للغاية، ويمكن اعتبارها معدومة عمليًا.

يشبه هذان الحلان التحكيم التنظيمي لمنصات العملات المشفرة الأصلية في ظل الظروف التنظيمية الحالية الأكثر مرونة، ويُستخدمان لجذب انتباه السوق للمطالبة بأسعار أفضل في سوق رأس المال. وبغض النظر عن النموذج، يواجه ترميز الأسهم الحالي العديد من العقبات الهيكلية التي يصعب حلها على المدى القصير:

الطلب الغامض: بالنسبة لمستخدميه الرئيسيين غير الأمريكيين، يوجد بالفعل عدد كبير من العملات الأمريكية الناضجة، منخفضة التكلفة، وعالية السيولة. قنوات تداول الأسهم في السوق (مثل وسطاء الإنترنت مثل IBKR وCFD، إلخ)، ولا تُقدم رموز الأسهم مزايا واضحة من حيث تجربة المستخدم والرسوم.

معضلة السيولة: يُعدّ السوق خارج السلسلة مركز اكتشاف الأسعار. السيولة داخل السلسلة ضئيلة جدًا ومجزأة بشدة مقارنةً بالأسواق التقليدية، مما يؤدي إلى انزلاق كبير في المعاملات الكبيرة.

مخاطر صناعة السوق: خلال فترات إغلاق سوق الأسهم الأساسية (مثل عطلات نهاية الأسبوع)، لا يستطيع صناع السوق التحوط من المخاطر، ويضطرون إلى توسيع فروق الأسعار أو سحب السيولة، مما يؤدي إلى انخفاض موثوقية وفعالية تكلفة التداول على مدار الساعة طوال أيام الأسبوع.

حقوق غير مكتملة: قدّم كلا النموذجين الحاليين تنازلات كبيرة بشأن حقوق المساهمين الأساسية. يحصل حاملو الأسهم فقط على الفوائد الاقتصادية للأسهم، بينما تُعترض حقوق حوكمة الشركات، مثل التصويت، وتُديرها الجهة المُصدرة (الشركة ذات الغرض الخاص أو روبن هود، وهي محدودة الوظائف مقارنةً بالأدوات المتطورة مثل ودائع الإيداع الأمريكية (ADR).

الطريق إلى الأمام

على الرغم من أن الواقع قاتم، إلا أن الأهمية الحقيقية لهذا "المشروع التجريبي" تكمن في استكشاف الإمكانات المستقبلية. يعتمد مستقبل الأسهم الرمزية على موقعها النهائي في النظام المالي بأكمله.

Alex

Alex