كاتب المقال:براتيك ديسايتجميع المقال: بلوك يونيكورن

استغرق الأمر ما يقرب من ألف عام من ظهور أول عملة ورقية في عهد أسرة تانغ الصينية القديمة إلى نظام الشيكات الفعال. ثم ظهرت التحويلات البنكية، التي سرّعت التجارة عبر الحدود في القرن التاسع عشر. لكن المحفظة المنسية هي التي غيّرت حقًا طريقة الدفع.

في عام ١٩٤٩، نسي فرانك ماكنمارا إحضار محفظته أثناء تناول العشاء مع زبائنه في مطعم ماجورز كابين جريل في مانهاتن، نيويورك. أحرجته هذه الحادثة، لكنها أدت أيضًا إلى بذل جهد رائد لضمان عدم تكرار حوادث مماثلة. بعد عام، عاد بأول بطاقة ائتمان في العالم، بطاقة داينرز كلوب، التي تطورت في نهاية المطاف من بطاقة كرتونية إلى شبكة بطاقات ائتمان تُعالج مليارات المعاملات يوميًا. بعد ذلك بوقت قصير، انبثقت ماستركارد وفيزا من فوضى تحالفات البنوك وإعادة تسمية علاماتها التجارية، بدافع الضرورة في الغالب. مع استحواذ بنك أمريكا (الذي سُمي لاحقًا فيزا) على السوق في ستينيات القرن الماضي، شعرت بنوك إقليمية أخرى بالقلق من فقدان فرصة اللحاق بسوق بطاقات الائتمان. لمواجهة هذا التحدي، شكلت مجموعة من البنوك شركة "إنتربنك" عام ١٩٦٦، والتي أُعيدت تسميتها لاحقًا إلى "ماستر تشارج"، ثم إلى "ماستركارد"، مما سمح لها بتجميع الموارد ومشاركة البنية التحتية وبناء شبكة تنافسية قابلة للتوسع.

تحول سباق الحفاظ على القدرة التنافسية إلى أحد أنجح التعاونات في تاريخ القطاع المصرفي. أصبح الدفع أسهل، ولكن الأهم من ذلك، أنه أصبح غير مرئي. لم يكن تمرير البطاقة أو لمسها مجرد وسيلة راحة؛ بل وضع الأساس للتجارة الحديثة.

يمكن للناس الآن حمل القوة الشرائية معهم. يحصل التجار على مدفوعات أسرع. وتحصل البنوك على مصادر دخل جديدة. وتصبح الطبقة الوسطى - شبكات البطاقات - واحدة من أكثر الشركات قيمة في العالم.

في عام ٢٠٢٤، ستحقق ماستركارد وفيزا إيرادات قدرها ١٧ مليار دولار و١٦ مليار دولار على التوالي من خدمات الدفع وحدها. ويستمر حجم المعاملات الرقمية في النمو كل عام. ارتفع حجم المعاملات بمقدار 2.5 مرة من 645 مليارًا في عام 2018 إلى 1.65 تريليون في عام 2024. وبحلول عام 2028، من المتوقع أن ينمو حجم المعاملات بنسبة 70% مقارنةً بمستويات عام 2024 ليصل إلى 2.84 تريليون، وفقًا لتقرير كابجيميني العالمي للمدفوعات لعام 2025. في عام 2023، أُجريت حوالي 57% من المعاملات غير النقدية حول العالم باستخدام بطاقات الخصم أو الائتمان، وعادةً ما تستغرق هذه المعاملات من يوم إلى ثلاثة أيام لتسويتها. وغالبًا ما تحتاج كل معاملة إلى المرور عبر عدة مؤسسات قبل أن يستلم التاجر المبلغ أخيرًا. على الرغم من ذلك، لا يزال النظام يعمل بكفاءة. يمكنك استخدام البطاقة نفسها للدفع في طوكيو أو تورنتو أو ثيروفانانثابورام. أصبحت المدفوعات غير مرئية.

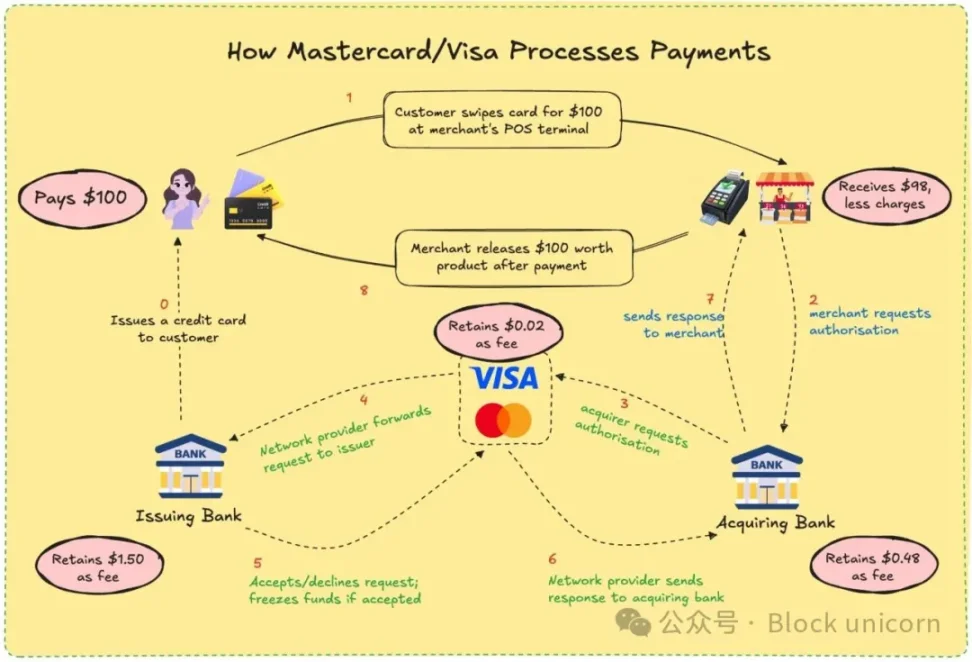

فيزا وماستركارد لا تصدران بطاقات ولا تحتفظان بأموالك. ما لديهما هو قناة مبنية على الثقة بين المؤسسات المالية التي لا تعرف بعضها البعض. عند تمرير البطاقة للدفع، تقرر شبكتها ما إذا كانت ستسمح بالمعاملة أم لا، وتطابق الحساب الصحيح، وتسدد الفاتورة، وتضمن تحويل الأموال في النهاية.

مقابل هذا، يدفع التجار حوالي 2-3% من قيمة المعاملة، وهي رسوم تُقسّم بين البنك المُصدر والبنك المُستقبِل والمعالج وشبكة البطاقات. في المقابل، يحصل الجميع على نظام موثوق إلى حد كبير. لستَ بحاجة لمعرفة من قام بتسوية الدفعة، يكفي أن تعرف أنها قد أُجريت.

كمستخدم، ربما لا تساورك أي شكوك بشأن هذه العملية. متى كانت آخر مرة سألت فيها مقهىك المفضل عن كيفية حصولهم على الأموال بعد تمرير بطاقتك؟ لقد دفعت، وابتسموا لك، واستمرت الحياة. ولكن بالنسبة للتجار، يمكن أن تتراكم هذه النسب المئوية القليلة، خاصةً للشركات الصغيرة التي تعمل بهامش ربح ضئيل.

هل شعرتَ يومًا بالإحباط بسبب فرض رسوم إضافية ببضعة دولارات للدفع ببطاقة مقارنةً بالدفع نقدًا أو بطرق الدفع الرقمية الأخرى؟ الآن عرفت السبب. تخيل لو كان بإمكانهم الحصول على أموالهم فورًا، دون تأخير، وبرسوم زهيدة. هذا ما تعد به تقنية البلوك تشين. تحاول فيزا وماستركارد محاكاة هذا النموذج، أو التفوق عليهما. بإضافة العملات المستقرة، تتغير ديناميكيات تسوية المدفوعات بشكل أكبر. في الأشهر الاثني عشر الماضية، تجاوزت العملات المستقرة فيزا في حجم المعاملات الشهرية. مع العملات المستقرة، يمكن تسوية المعاملات مباشرةً من محفظة إلى أخرى في ثوانٍ. لا بنوك، لا معالجات، لا تأخير، فقط أكواد. على شبكات مثل سولانا أو بيس، الرسوم بضعة سنتات فقط والمعاملات فورية تقريبًا. هذا ليس مجرد نظري. يقبل المستقلون في الأرجنتين بالفعل عملة الدولار الأمريكي (USDC). تدمج منصات التحويلات العملات المستقرة لتجاوز النظام المصرفي التقليدي. تتيح محافظ العملات المشفرة للمستخدمين الدفع للتجار مباشرةً دون الحاجة إلى بطاقة.

إن التهديد الذي تواجهه فيزا وماستركارد وجودي. إذا بدأ العالم بإجراء المعاملات عبر سلسلة التوريد، فقد يختفي دورهما. لذا، فهما تتكيفان.

لا يمكن تجاهل تحركات ماستركارد خلال العام الماضي.

تهدف شراكتها الأخيرة مع تشينلينك إلى ربط أكثر من 3.5 مليار حامل بطاقة مباشرةً بالأصول عبر سلسلة التوريد، وهو ما يمثل أكثر من 40% من سكان العالم. يستفيد النظام من البنية التحتية الآمنة والمتوافقة مع تشينلينك، بالإضافة إلى قوة معالجات الدفع مثل يونيسواب وشيفت 4، لإنشاء جسر تحويل من العملات التقليدية إلى العملات المشفرة. بالإضافة إلى ذلك، تعاونت ماستركارد مع فيسيرف وأطلقت عملة مستقرة تُسمى FIUSD، والتي تخطط لدمجها في أكثر من 150 مليون نقطة اتصال للتجار. هدفهم؟ تمكين التجار من التحويل بين العملات المستقرة والعملات التقليدية بسلاسة تامة، في أي وقت وفي أي مكان، تمامًا مثل البريد الإلكتروني. من خلال شبكتها متعددة الرموز (MTN)، مهدت ماستركارد الطريق للبطاقات المرتبطة بالعملات المستقرة، وتسويات تجار الأصول الرقمية، وبرامج الولاء الرمزية. لماذا تتخلى عن مكافآت الولاء المرتبطة ببطاقتك لمجرد اختيارك خيار دفع عبر سلسلة المدفوعات؟ ما هي فوائد ماستركارد؟ في الواقع، فوائد كثيرة. يمكن أن يؤدي تمكين التسوية عبر سلسلة المدفوعات إلى خفض تكاليف المعالجة الداخلية من خلال الاستغناء عن الوسطاء. يُظهر استثمار ماستركارد البالغ 300 مليون دولار أمريكي في وحدة المدفوعات العابرة للحدود التابعة لشركة كورباي في أبريل 2025، رهانها على الشركات ذات الحجم الكبير والهامش المنخفض، حيث تُعدّ كفاءة التكلفة أمرًا بالغ الأهمية. لنأخذ المدفوعات العابرة للحدود كمثال، فهي أحد أهمّ العوامل التي تُميّز ماستركارد عن منافستها فيزا. في عام 2024، نما حجم معاملات ماستركارد العابرة للحدود بنسبة 18% على أساس سنوي. كما تعمل الشركة على إنشاء هياكل رسوم جديدة: فبينما قد تنخفض الرسوم التقليدية لكل معاملة تدريجيًا، يُمكنها الآن فرض رسوم على الوصول إلى واجهة برمجة التطبيقات (API)، ووحدات الامتثال، أو التكامل مع MTN. في الوقت نفسه، تعمل فيزا مع يلو كارد في أفريقيا لتجربة مدفوعات العملات المستقرة العابرة للحدود، وهو أمرٌ تحتاجه أفريقيا بشدة. وقد تعاونت مع ليدجر لإطلاق بطاقات تُتيح للمستخدمين الإنفاق بالعملات المشفرة والحصول على استرداد نقدي بعملتي الدولار الأمريكي (USDC) أو بيتكوين (BTC). بالإضافة إلى ذلك، تواصل فيزا تطوير منصة فيزا للأصول الرمزية، والتي تهدف إلى تمكين البنوك من إصدار أدوات مالية رقمية عبر سلسلة التوريد. مع تسوية العملات المستقرة، لا تحتاج فيزا إلى المرور عبر عدة بنوك، ولا تتحمل تقلبات أسعار الصرف. الدافع هو خفض التكاليف وزيادة الهوامش. فلسفة كلتا الشركتين في طور التغيير. فهما تُبرمجان نفسيهما كطبقة البنية التحتية للعملات القابلة للبرمجة. يدركان أن المستقبل قد لا يكون مُسيطرًا عليه بتمرير البطاقات، بل بمكالمات العقود الذكية.

هناك أيضًا أسباب شخصية عميقة وراء كل هذا.

لقد انتظرتُ ثلاثة أيام لاسترداد أموالي بعد إلغاء حجز. وشاهدتُ المستقلين الدوليين يُعانون من تأخيرات التحويلات البنكية وتكاليفها. وتساءلتُ عن سبب استغراق استرداد النقود أسابيع بعد المعاملة. بالنسبة لمستخدمين مثلنا، أصبحت هذه الثغرات، على الرغم من كونها غير مريحة، هي القاعدة. يُقدم Web3 الآن بديلاً. بالنسبة لشركات المدفوعات العملاقة، ستكون التكلفة هي العقبة الأكبر. بالنسبة للتجار، قد تصل تكلفة معاملات البطاقات المصرفية التقليدية إلى 2% أو أكثر. أما مع العملات المستقرة على السلسلة، فيمكن خفض الرسوم إلى أقل من 0.1%. بالنسبة للمستخدمين، يعني هذا استردادًا نقديًا أسرع، وتسوية فورية، وأسعارًا أقل. أما بالنسبة للمطورين وشركات التكنولوجيا المالية، فيعني ذلك القدرة على بناء تطبيقات يمكنها الوصول مباشرةً إلى شبكات الدفع العالمية دون الحاجة إلى الإجراءات المصرفية التقليدية. سيظل للويب 3 بعض التنازلات. توفر شبكات بطاقات الائتمان حماية من الاحتيال، واسترداد المبالغ المدفوعة، وخدمات حل النزاعات. أما العملات المستقرة فلا توفر ذلك. إذا أرسلتَ أموالًا إلى المحفظة الخاطئة، فمن المرجح أن تختفي إلى الأبد. على الرغم من كفاءة تدفقات الأموال على السلسلة، إلا أنها لا تزال تفتقر إلى ضمانات المستهلك التي نقدّرها. ربما يكون قانون GENIUS، الذي أقره مجلس الشيوخ مؤخرًا، قد عالج بعضًا من مخاوف حماية المستهلك. لا تنتظر فيزا وماستركارد، بل تريان هذه الفجوة كفرصة. فمن خلال دمج ميزات الامتثال التقليدية، وتقييم المخاطر، والأمان في معاملات العملات المستقرة، تهدفان إلى جعل Web3 آمنًا للمستخدمين العاديين. وتتمثل استراتيجيتهما في السماح للآخرين ببناء البروتوكولات، ثم بيعهم الأجهزة التي تجعلها قابلة للاستخدام على نطاق واسع. كما تراهنان على حجم التداول، ليس على التداول المضاربي، بل على الاستخدامات الواقعية: التحويلات المالية، وكشوف الرواتب، والتجارة الإلكترونية. فإذا انتقلت هذه التدفقات عبر سلسلة المعاملات، ستستفيد الشركات التي تُديرها، حتى لو لم تعد جامعةً للرسوم كما كانت في السابق. وترغب فيزا وماستركارد في أن تكونا مُمَكِّنَي بناء مثل هذه الأنظمة من الصفر. لذا، عندما تحتاج محفظة العملات المشفرة التي تختارها إلى طبقة KYC موثوقة، أو يحتاج مصرفك إلى امتثال عابر للحدود، ستجد واجهة برمجة تطبيقات (API) تحمل علامتك التجارية جاهزة للاستخدام.

ماذا يعني هذا للمستخدمين؟ ربما مستقبل تعمل فيه محفظتك كالبنك. تستلم الأموال بعملات مستقرة، وتنفقها عبر واجهة Visa أو Mastercard، وتكسب نقاطًا رمزية، ويتم تسوية كل شيء على الفور. قد لا تلاحظ حتى أي سلسلة مرت بها.

بالنسبة لشخص مثلي، انتقل من تطبيقات البنوك إلى واجهة الدفع الموحدة (UPI) إلى دفع ثمن القهوة بالعملات المشفرة، فإن جاذبيتها واضحة: أريد مدفوعات بسيطة وفعالة. لا يهمني إن كانت بالعملات الرمزية أو الروبية. ما يهمني هو أن تكون سريعة ورخيصة، وأن لا تحدث أي أخطاء في المعاملة. إذا استطاعت هذه الشركات العملاقة ضمان ذلك، فربما تستحق الاستمرار. في النهاية، إنه سباقٌ للبقاء لا غنى عنه. إذا أصبحت محافظ Web3 هي المعيار الجديد للمدفوعات، فقد يكون المستفيدون أيضًا هم أولئك الذين يبنون الأسس. يراهن عمالقة البطاقات على أنه حتى لو كانت العملة والبنية التحتية ملكًا لهم.

يريدون أن يكونوا غير مرئيين خلف الكواليس مرة أخرى. ولكن هذه المرة، ستكون البنية التحتية مبنية على الكود.

Anais

Anais