في ظل التطور السريع للاقتصاد الرقمي، يواجه سوق الأصول المشفرة مخاطر وتحديات غير مسبوقة - فمن ناحية، هناك غطاء الامتثال والتنظيم، ومن ناحية أخرى، هناك تلاعب شديد وعدم تناسق المعلومات. في الساعة الرابعة صباحًا يوم 14 أبريل 2025، كان سوق العملات المشفرة في حالة من الاضطراب مرة أخرى. أُجبرت عملة MANTRA (OM)، المعروفة سابقًا باسم "دوارة امتثال RWA"، على إغلاق مراكزها في العديد من البورصات المركزية (CEX). انخفض السعر من 6 دولارات إلى 0.5 دولار، وهو انخفاض يومي بنسبة تزيد عن 90%. وتبخرت القيمة السوقية للأندية بنحو 5.5 مليار دولار، كما خسر اللاعبون المتعاقدون 58 مليون دولار بسبب التصفية. ظاهريًا، يبدو الأمر وكأنه عاصفة سيولة، لكنه في الواقع عبارة عن "لعبة حصاد" مدروسة وخاضعة لرقابة شديدة ومتعددة المنصات. سنقوم بتحليل سبب هذا الانهيار المفاجئ بشكل عميق، وكشف الحقيقة وراءه، واستكشاف اتجاه التطوير المستقبلي لصناعة Web3 وكيفية تجنب حدوث حوادث مماثلة مرة أخرى.

1|مقارنة بين انهيار OM المفاجئ وانهيار LUNA

يُشبه انهيار OM المفاجئ انهيار LUNA في نظام Terra البيئي عام 2022، لكن الأسباب مختلفة:

انهيار LUNA: يعود السبب الرئيسي إلى فك ارتباط العملة المستقرة UST. تعتمد آلية العملة المستقرة الخوارزمية على توازن إمدادات LUNA. عندما ينحرف UST عن مرساة الدولار الأمريكي 1:1، يدخل النظام في "دوامة الموت" وينخفض سعر LUNA من أكثر من 100 دولار أمريكي إلى ما يقرب من 0 دولار أمريكي. وهذا خلل في التصميم النظامي.

انهيار OM المفاجئ: أظهرت التحقيقات أن الحادث كان عبارة عن تلاعب بالسوق ومشكلة سيولة تتضمن التصفية القسرية لـ CEX وسلوك التحكم العالي للفريق، وليس عيبًا في تصميم الرمز.

كلاهما تسبب في ذعر السوق، ولكن LUNA كان بمثابة انهيار للنظام البيئي، في حين كان OM أشبه باختلال التوازن في ديناميكيات السوق.

II|هيكل التحكم - 90% من الفريق والتاجر يمتلكونه سراً

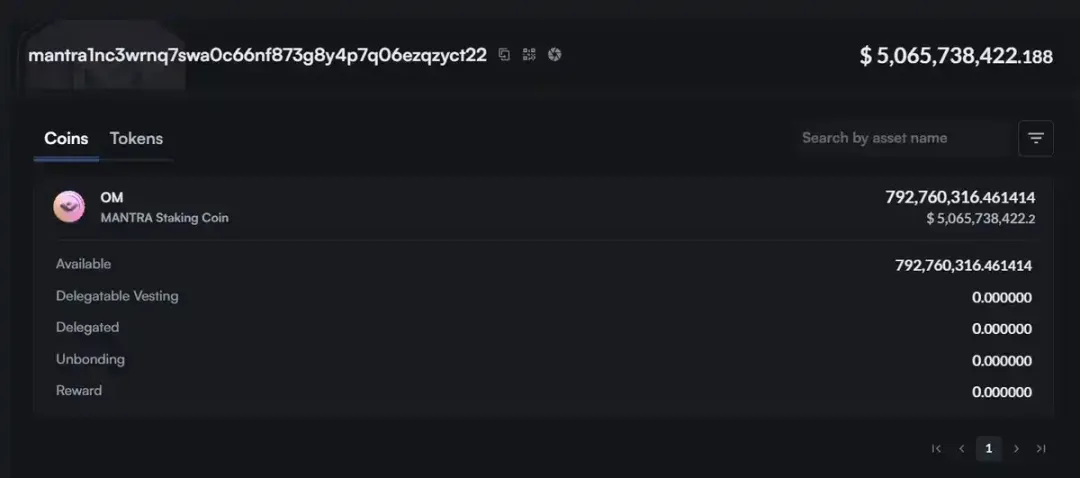

تركيز فائق لهيكل التحكم

تُظهر المراقبة على السلسلة أن فريق MANTRA والعناوين المرتبطة به يمتلكون ما مجموعه 792 مليون عملة OM، وهو ما يُمثل حوالي 90% من إجمالي العرض، بينما يبلغ التداول الفعلي للرموز أقل من 88 مليون، وهو ما يُمثل حوالي 2% فقط. وقد تسبب هذا التركيز المذهل للحيازات في اختلال خطير في حجم التداول والسيولة في السوق، وبات بإمكان المستثمرين الكبار التلاعب بسهولة بتقلبات الأسعار خلال فترات انخفاض السيولة.

استراتيجية الإنزال الجوي والقفل القائمة على المراحل - خلق ضجة كاذبة

يتبنى مشروع MANTRA حل فتح متعدد الجولات، والذي يعمل على إطالة دورة الاسترداد بشكل مستمر ويستقر حركة المرور المجتمعية في أداة قفل طويلة الأجل.

سيتم إصدار 20% عند الإطلاق الأول لنشر الوعي بالسوق بسرعة؛

فتح يشبه الهاوية في الشهر الأول، يتبعه إصدار خطي على مدى الأشهر الـ 11 التالية، لخلق وهم الازدهار الأولي؛

ستكون نسبة الفتح الجزئي منخفضة تصل إلى 10%، وسيتم تخصيص الرموز المتبقية تدريجيًا في غضون ثلاث سنوات لتقليل التداول الأولي.

يبدو أن هذه الاستراتيجية عبارة عن تخصيص علمي على السطح، ولكنها في الواقع تستخدم التزامات عالية لجذب المستثمرين. عندما ترتفع معنويات المستخدم، يقدم فريق المشروع آلية تصويت حوكمة لنقل المسؤولية في شكل "إجماع المجتمع". ومع ذلك، في التشغيل الفعلي، تتركز حقوق التصويت في أيدي فريق المشروع أو الأطراف ذات الصلة. ونتيجة لذلك، فإنه يمكن التحكم فيه بدرجة كبيرة، مما يشكل طفرة تجارية كاذبة ودعمًا للسعر.

تداول الخصم خارج البورصة والاستحواذ على التحكيم

شحن بخصم 50٪: أشارت العديد من التقارير في المجتمع إلى أن OM تم بيعها بخصم 50٪ في سوق خارج البورصة، مما جذب شركات الاستثمار الخاصة والمستثمرين الكبار للاستحواذ عليها.

الربط داخل وخارج السلسلة: يشتري المحكمون OM بسعر منخفض في سوق OTC ثم ينقلون OM إلى CEX، مما يخلق حرارة وحجم تداول على السلسلة، ويجذب المزيد من المستثمرين الأفراد للمتابعة. وتؤدي هذه الدورة المزدوجة المتمثلة في "قطع الكراث خارج السلسلة وخلق الزخم على السلسلة" إلى تضخيم تقلبات الأسعار بشكل أكبر. ثلاثة مشاكل تاريخية لمشروع MANTRA

إن الانهيار المفاجئ لمشروع MANTRA، ومشاكله التاريخية كشفت أيضًا عن مخاطر خفية لهذا الحادث:

الضجة حول تسمية "RWA المتوافقة": اكتسب مشروع MANTRA ثقة السوق من خلال اعتماده "RWA المتوافقة". ووقعت اتفاقية رمزية بقيمة مليار دولار مع شركة داماك العقارية الإماراتية العملاقة وحصلت على ترخيص VARA VASP، مما جذب عددًا كبيرًا من المؤسسات والمستثمرين الأفراد. ولكن ترخيص الامتثال لم يجلب السيولة الحقيقية للسوق والممتلكات المتنوعة. وبدلاً من ذلك، أصبح ذلك بمثابة غطاء للفريق للسيطرة على السوق. لقد استخدموا ترخيص الامتثال للشرق الأوسط لجذب الأموال، وأصبح التأييد التنظيمي أداة تسويقية. نموذج مبيعات OTC: وفقًا للتقارير، جمعت MANTRA أكثر من 500 مليون دولار أمريكي من خلال نموذج مبيعات OTC في العامين الماضيين. الطريقة التي تعمل بها هي امتصاص ضغوط البيع للجولة السابقة من المستثمرين من خلال إصدار رموز جديدة بشكل مستمر، وتشكيل دورة من "الجديد يتصل بالقديم، القديم يخرج من الجديد". يعتمد هذا النموذج على السيولة المستمرة، وبمجرد عدم قدرة السوق على استيعاب الرموز غير المؤمنة، فقد يتسبب ذلك في انهيار النظام.

النزاعات القانونية: في عام 2024، نظرت المحكمة العليا في هونج كونج في قضية MANTRA DAO التي تنطوي على مزاعم اختلاس الأصول. وألزمت المحكمة ستة من أعضائها بالكشف عن المعلومات المالية، كما واجهت حوكمتها وشفافيتها في حد ذاتها مشاكل. أربعة: تحليل أعمق لأسباب الانهيار المفاجئ.

1) فشل آلية التصفية ونموذج المخاطر.

معايير المخاطر على منصات متعددة مجزأة:

معايير التحكم في المخاطر (حد الرافعة المالية، نسبة هامش الصيانة، نقطة التفعيل التلقائي لتخفيض المركز) لكل بورصة مركزية (CEX) لسهم OM ليست موحدة، مما يؤدي إلى مواجهة المركز نفسه لعتبات تصفية مختلفة تمامًا على منصات مختلفة. عندما تقوم منصة ما بتفعيل عملية تخفيض الرافعة المالية التلقائية (ADL) خلال فترة انخفاض السيولة، تنتقل أوامر البيع إلى منصات أخرى، مما يتسبب في حدوث "تصفية متتالية".

نقطة عمياء لمخاطر الذيل في نموذج المخاطر:

تستخدم معظم بورصات التداول نموذج VAR (القيمة المعرضة للمخاطر) استنادًا إلى التقلبات التاريخية، والذي يقلل من تقدير الظروف المتطرفة في السوق (الأحداث الذيلية) ويفشل في محاكاة سيناريوهات "الفجوة" أو "استنفاد السيولة". وبمجرد أن ينخفض عمق السوق بشكل حاد، يفشل نموذج VAR وتؤدي تعليمات التحكم في المخاطر إلى تفاقم ضغوط السيولة. 2) تدفق الأموال على السلسلة وسلوك صانع السوق

تحويلات كبيرة من المحفظة الساخنة وسحب صانع السوق:

نقلت محفظة FalconX الساخنة 33 مليون OM (≈20.73 مليون دولار أمريكي) إلى العديد من بورصات التداول المركزية في غضون 6 ساعات، وهو ما يُشتبه في أنه ناجم عن تصفية صناع السوق أو صناديق التحوط لمراكزهم. عادة ما يحتفظ صناع السوق بموقف محايد للشبكة في الاستراتيجيات عالية التردد، ولكن في مواجهة توقعات التقلب الشديد، ومن أجل تجنب مخاطر السوق، فإنهم غالباً ما يختارون سحب السيولة ثنائية الاتجاه التي يوفرونها، مما يؤدي إلى اتساع سريع في الفارق بين سعر العرض والطلب.

تأثير التضخيم للتداول الخوارزمي:

عندما اكتشفت استراتيجية صانع السوق الكمي التلقائية أن سعر OM انخفض إلى ما دون مستوى الدعم الرئيسي (5% أقل من متوسط التحرك لعشرة أيام)، فقد قامت بتنشيط وحدة "البيع الفوري" للتحكيم بين المنتجات بين عقود المؤشرات والسوق الفورية، مما أدى إلى تفاقم ضغوط البيع الفوري والارتفاع المفاجئ في معدلات التمويل للعقود الدائمة، مما شكل حلقة مفرغة من "معدل التمويل - فرق السعر - التصفية". 3) عدم التماثل في المعلومات والافتقار إلى آلية الإنذار المبكر. الإنذار طويل الأمد واستجابة المجتمع: على الرغم من وجود أدوات مراقبة ناضجة على السلسلة (Arkham وNansen) يمكنها توفير إنذار مبكر في الوقت الفعلي للتحويلات الكبيرة، إلا أن الطرف في المشروع وCEXs الرئيسية لم ينشئوا حلقة مغلقة من "الإنذار المبكر والتحكم في المخاطر والمجتمع"، مما أدى إلى فشل إشارات تدفق رأس المال على السلسلة في التحول إلى إجراءات للتحكم في المخاطر أو إعلانات المجتمع.

تأثير القطيع من منظور سلوك المستثمر:

في غياب مصادر المعلومات الموثوقة، يعتمد المستثمرون الأفراد والمؤسسات الصغيرة والمتوسطة الحجم على وسائل التواصل الاجتماعي وإشعارات السوق. عندما تنخفض الأسعار بسرعة، يتشابك التصفية المذعورة و"الصيد في القاع"، مما يؤدي إلى تضخيم حجم التداول (زاد حجم التداول بنسبة 312% على أساس شهري في غضون 24 ساعة) والتقلب (تجاوز التقلب التاريخي لمدة 30 دقيقة 200%) في الأمد القريب.

V.

وللتعامل مع مثل هذه الحوادث ومنع تكرار المخاطر المماثلة في المستقبل، فإننا نطرح التدابير والاقتراحات التالية للإشارة فقط:

1. إطار عمل موحد وديناميكي للتحكم في المخاطر

توحيد معايير الصناعة: على سبيل المثال، صياغة بروتوكول تصفية عبر البورصات (CELP)، بما في ذلك: قابلية التشغيل البيني لعتبات التصفية، والمشاركة في الوقت الحقيقي للمعلمات الرئيسية (معدل هامش الصيانة، وخط تشغيل ADL) ولقطات الموقف واسعة النطاق من قبل منصات مختلفة؛ حاجز التحكم الديناميكي في المخاطر، والذي يبدأ "فترة الحاجز" (فترة سماح التصفية، T+δ) بعد تشغيل التصفية، مما يسمح للمنصات الأخرى بتوفير أوامر شراء محدودة أو صناع السوق الخوارزميين بالمشاركة في الحاجز لتجنب ضغوط البيع الفورية واسعة النطاق.

تعزيز نموذج مخاطر الذيل: إدخال اختبارات الإجهاد وتحليل السيناريوهات المتطرفة، وزرع وحدات محاكاة "صدمة السيولة" و"الضغط المتبادل للمنتج" في نظام التحكم في المخاطر، وإجراء تدريبات منتظمة ومنهجية.

2. سلسلة التصفية اللامركزية

نظام مقاصة يعتمد على العقود الذكية، والذي يضع منطق المقاصة ومعايير التحكم في المخاطر على السلسلة، وتكون جميع معاملات المقاصة مفتوحة وقابلة للتدقيق. يتم استخدام جسر السلسلة المتقاطعة وأوراكل (Chainlink) لمزامنة الأسعار على منصات متعددة. بمجرد أن ينخفض السعر إلى ما دون الحد الأدنى، سوف تقوم عقد المجتمع (المصفين) بالمزايدة لإكمال التصفية، وسيتم تخصيص العائدات والعقوبات تلقائيًا لمجموعة التأمين.

تأمين الحوادث السريعة

إدخال منتج تأمين الحوادث السريعة القائم على الخيار: عندما ينخفض سعر OM بأكثر من حد محدد (مثل 50٪) ضمن فترة زمنية محددة، يعوض عقد التأمين حامله تلقائيًا عن جزء من الخسارة. يتم تعديل معدل قسط التأمين بشكل ديناميكي بناءً على التقلبات التاريخية وتركيز الصناديق على السلسلة.

3. محرك التنبؤ بالسلوك على نطاق واسع

يجب على فريق المشروع التعاون مع منصات تحليل البيانات مثل Nansen وDune لتطوير نموذج "درجة مخاطر العناوين" (ARS) لتسجيل عناوين النقل المحتملة بكميات كبيرة. بمجرد حدوث كمية كبيرة من النقل إلى عنوان ذي ARS مرتفع، فسيؤدي ذلك تلقائيًا إلى تشغيل تحذير على المنصة والمجتمع.

لجنة مخاطر المجتمع

تتكون من أصحاب المشاريع والمستشارين الأساسيين وصناع السوق الرئيسيين والمستخدمين الممثلين. وهي مسؤولة عن مراجعة الأحداث الرئيسية على السلسلة وقرارات التحكم في مخاطر المنصة، وإصدار إشعارات المخاطر أو اقتراح تعديلات التحكم في المخاطر عند الضرورة.

4. منصة محاكاة السوق المتطرفة

تطوير بيئة تداول محاكاة للسماح للمستخدمين بممارسة وقف الخسارة وتقليل المواقف والتحوط والاستراتيجيات الأخرى في ظروف السوق المتطرفة المحاكاة لتعزيز الوعي بالمخاطر وقدرات الاستجابة.

منتجات الرافعة المالية المتدرجة

بالنسبة لتفضيلات المخاطر المختلفة، نطلق منتجات الرافعة المالية المتدرجة: مستويات المخاطر المنخفضة (الرافعة المالية ≤ 2×) تستخدم نموذج التصفية التقليدي؛ تتطلب مستويات المخاطر العالية (الرافعة المالية ≥ 5 ×) دفع مبلغ إضافي من "هامش المخاطرة النهائية" والمشاركة في مجموعة التأمين على الحوادث السريعة.

السادس. الخلاصة

إن الانهيار المفاجئ لعملة MANTRA (OM) ليس مجرد صدمة كبرى في مجال العملات المشفرة، بل إنه أيضًا اختبار قاسٍ لإدارة المخاطر الشاملة في الصناعة وتصميم الآلية. وكما ناقشنا بالتفصيل في المقال، فإن التركيز الشديد للمواقف، وعمليات سوق الرخاء الزائف، والافتقار إلى الارتباط بضبط المخاطر عبر الأنظمة الأساسية، كلها عوامل أدت إلى خلق "لعبة الحصاد" هذه. فقط من خلال التحكم الموحد في المخاطر عبر الأنظمة الأساسية، والابتكار في المقاصة والتأمين اللامركزي، وبناء نظام بيئي شفاف للإنذار المبكر على السلسلة، والتعليم السوقي الشديد للمستثمرين، يمكننا تعزيز مقاومة الصدمات في سوق Web3 بشكل أساسي، ومنع حدوث "انهيارات مفاجئة" مماثلة مرة أخرى في المستقبل، وبناء نظام بيئي أكثر استقرارًا وجدارة بالثقة.

Kikyo

Kikyo