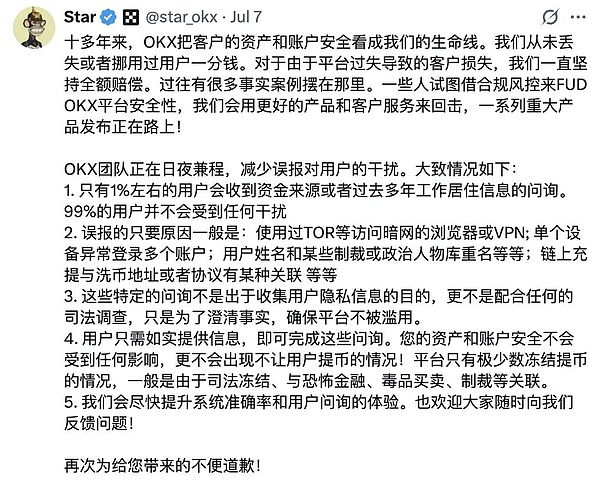

3. هل يُعدّ الامتثال طريقًا مسدودًا لبورصة CEX؟ مع استمرار تطور الأصول المشفرة، أصبح الامتثال اتجاهًا حتميًا. في 7 يوليو، صرّح Xu Mingxing مجددًا أن OKX تعمل على تحسين تقنيتها للحد من تأثير الإيجابيات الخاطئة على المستخدمين، مشيرًا إلى أن حوالي 1% فقط من المستخدمين سيتلقون استفسارات حول مصدر الأموال أو معلومات العمل والإقامة في السنوات الماضية. لن يتعرض 99% من المستخدمين لأي إزعاج، وسرد الأسباب الرئيسية للنتائج الإيجابية الخاطئة. كما أكد أن الاستفسارات المحددة تهدف فقط إلى توضيح الحقائق، وضمان عدم إساءة استخدام المنصة، وضمان عدم تأثر أمان أصول المستخدمين وحساباتهم بأي شكل من الأشكال، ناهيك عن منعهم من سحب العملات. على الرغم من نشر شو مينغشينغ 7 تغريدات في ثلاثة أيام فقط، إلا أنه فشل في تهدئة غضب الجمهور.

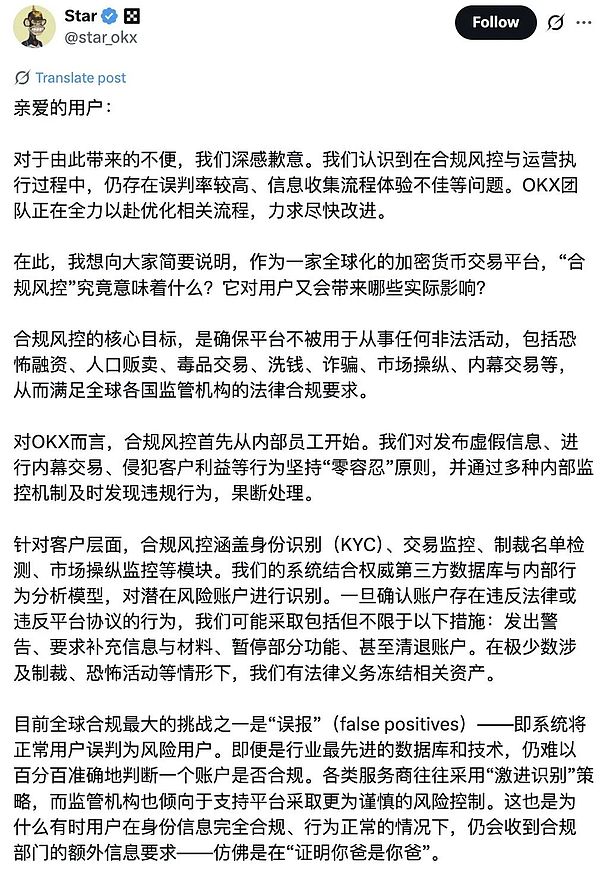

ببساطة، فيما يتعلق بالامتثال، يتعين على أي بورصة تبادل مركزية التعاون مع الرقابة. وهذا مطلب شائع في القوانين في مختلف البلدان، وهو ليس خطأً في حد ذاته. ما جعل OKX هدفًا للنقد العام هو أزمة الثقة في CEX الناجمة عن الامتثال. منذ الكشف الأول، اشتُبه في OKX بتجميد الحسابات عمدًا. ثم كشف الكثيرون عن تصفية OKX القسرية، وضعف عمق العقود، والإضافات الخبيثة، وغيرها من المشاكل. انفجرت هذه الفضائح "الشائعة" للبورصة فجأة. بالإضافة إلى ذلك، بدأ بعض أعضاء Kols بـ"البحث عن الحسابات القديمة" وإعادة النظر في الأخبار القديمة المتعلقة بـ OKX، بما في ذلك حادثة عام 2020 التي مُنع فيها جميع المستخدمين من سحب العملات لمدة شهر. لقد وقعت OKX في أزمة ثقة تقريبًا. حتى أن العديد من المستخدمين استعدوا للانسحاب من OKX والانتقال إلى بورصات CEX أو حتى DEX أخرى بسبب مخاوف بشأن أمان أصولهم، لكنهم وجدوا أن OKX لا تستطيع إلغاء حساباتهم. هذا الوضع "المستحيل" زاد من تأجيج مشاعر المستخدمين.

أما بالنسبة لحرص OKX الشديد وحزمها في إجراءات الامتثال، فيتكهن بعض المحللين بأن السبب الرئيسي قد يكون تخطيط OKX للطرح العام في سوق الأسهم الأمريكية. في السابق، دأبت OKX على إرسال إشارات متكررة بأنها ستستفيد من الطرح العام، كما أنها اتخذت ترتيبات لذلك لسنوات عديدة، بدءًا من شراء Shell Cloud Chain في أسهم هونغ كونغ قبل سنوات عديدة، وصولًا إلى تقليص صلاحيات $OKB، والضغط من أجل الامتثال التجاري في اللحظة الحاسمة لحرب المحافظ. هل تتخذ OKX حقًا نهجًا محافظًا لطرح أسهمها للاكتتاب العام؟ بالطبع، بصفتها بورصة عالمية مرموقة، تتمتع OKX بأساسيات قوية جدًا ويمكنها الحصول على تقييم مرتفع للغاية. إذا استخدمت مراجعة هيئة الأوراق المالية والبورصات الأمريكية (SEC) لتوضيح النزاعات السابقة، ونجحت في طرح أسهمها للاكتتاب العام، وحصلت على تصريح دخول إلى الأوساط المالية السائدة، فيمكن القول إنها ستجني مائة فائدة دون أي ضرر. لكن التكلفة المباشرة المقابلة تتمثل في دفع تكلفة باهظة وإجراء تصحيحات امتثال بناءً على إطار تنظيمي صارم.

من منظور آخر، يتمثل جزء مهم من عمل الامتثال في بورصة CEX في بناء جسر تواصل معلوماتي بين بورصة CEX والهيئات التنظيمية، وتنسيق العلاقة بين نموذج أعمالها والمتطلبات التنظيمية. إن نقل مسؤوليات الامتثال من جانب واحد إلى المستخدمين ليس الطريقة الصحيحة لإتمام هذا العمل. ربما، إذا كانت OKX تأمل حقًا في إنشاء نظام امتثال موثوق به في المستقبل، فعليها إيجاد توازن بين تجربة المستخدم والتعاون التنظيمي، وخاصةً توضيح حدود إجراءات الامتثال الخاصة بها، وتزويد المستخدمين بالمعلومات الكاملة والحماية في تخزين البيانات وحفظ الأموال.

4. ما يمكن للمستثمرين العاديين فعله

بالنسبة للمستثمرين العاديين، أصبح التعاون مع أنظمة "اعرف عميلك" ومراجعة مصادر الأصول وغيرها من الأنظمة متطلبًا روتينيًا للبورصات المركزية. بعد إتمام عملية التحقق الأساسية من الهوية، ينبغي على المستثمرين العاديين إيلاء اهتمام خاص لإعداد دليل على مصدر الأصول. على سبيل المثال، تُعدّ إيصالات الضرائب، وكشوف الحسابات المصرفية، وسجلات المعاملات، وسجلات إعادة الشحن، وشهادات دخل العمل، وغيرها، من أساليب الإثبات الشائعة الاستخدام للتحقق من الامتثال. ومن بينها، تُعد "إيصالات الضرائب" دليلًا فعالًا يتمتع بالاعتراف الرسمي واكتمال المعلومات. إذا أعلن المستثمرون ودفعوا الضرائب المستحقة على أرباحهم من المضاربة على العملات المشفرة، فإن فواتيرهم الضريبية نفسها يمكن أن تُشكل دعمًا قويًا لمصدر الدخل القانوني.

هذا يؤدي أيضًا إلى مسألة مهمة، وإن كانت غالبًا ما تُغفل: هل يجب فرض ضرائب على أرباح المضاربة على العملات المشفرة؟ الإجابة هي نعم. وفقًا للمعايير التي تعتمدها السلطات الضريبية في مختلف الدول، تُعتبر أرباح بيع وشراء الأصول المشفرة عادةً "أرباحًا رأسمالية" أو "دخلًا عقاريًا"، ويجب التصريح عنها وفرض ضرائب عليها وفقًا للقانون. في الولايات المتحدة، لفتت مسألة ضرائب العملات المشفرة انتباه مصلحة الضرائب الأمريكية منذ عام ٢٠١٤. وفي السنوات الأخيرة، ومع ازدهار سوق العملات المشفرة في الولايات المتحدة، شهدت اللوائح الضريبية للمصلحة تحسينات مستمرة. وُجهت اتهامات لـ"مُحب بيتكوين" روجر فير، والرئيس التنفيذي لشركة مايكروستراتيجي مايكل سايلور، وغيرهما من مشاهير العملات المشفرة، من قِبل مصلحة الضرائب الأمريكية بقضايا ضريبية، وواجهوا غرامات باهظة أو حتى السجن. حتى في الصين القارية، التي تُفرض قيودًا على العملات المشفرة، تُراقب السلطات الضريبية عن كثب دخل المضاربة فيها. على وجه الخصوص، طلبت السلطات الضريبية مؤخرًا من أحد المقيمين في تشجيانغ سداد ضرائب مستحقة على دخله من USDT، مما أثار مجددًا قلقًا في أوساط العملات المشفرة. ووفقًا للتحقق، اكتشفت دائرة الضرائب الدخل المعني لهذا المقيم في البر الرئيسي من خلال آلية التبادل التلقائي للمعلومات للحسابات المالية (CRS). في ذلك الوقت، كان هناك مبلغ من المال في حسابه، وهو ربح مضاربة المقيم في العملات المشفرة. على الرغم من أن التحقق الذي أجرته السلطات الضريبية لا يستهدف تحديدًا سلوك "مضاربة العملات المشفرة"، إلا أنه عندما يعود دخل المعاملات إلى الحساب المصرفي، فإنه يُدرج بطبيعة الحال ضمن نطاق الرقابة المالية. بالإضافة إلى ذلك، تجدر الإشارة إلى أنه نظرًا لأن مؤسسات التداول مثل CEX غير قانونية في البر الرئيسي للصين، فإن السلطات الضريبية في البر الرئيسي للصين لا تستطيع الحصول على معلومات معاملات المستخدمين على نطاق واسع منها. بالمقارنة مع صرف العملات، فإن الأمر يتعلق أكثر بتتبع أموال العملات القانونية.

إن المضاربة على العملات المشفرة والتهرب الضريبي ليسا عملاً في "المنطقة الرمادية"، كما أنهما ليسا مشكلة صغيرة يمكن تجاهلها لفترة طويلة. فقد بدأت الدول الكبرى حول العالم منذ فترة طويلة بالاهتمام بالقضايا الضريبية التي تسببها الأصول المشفرة. ورغم اختلاف توقيت وطريقة وكثافة الإجراءات المتخذة من دولة لأخرى، إلا أن الواقع يُشير إلى ضرورة فرض ضرائب على دخل دائرة العملات المشفرة. بالنسبة للمستثمرين العاديين، فإن أفضل حل لمواجهة الضرائب أو غيرها من أشكال الرقابة ليس التهرب الضريبي، بل الاستعداد والتعاون. ويمكن للمستثمرين التفكير في الاحتفاظ بسجلات المعاملات، وفواتير العملات القانونية الداخلة والخارجة، وتدفقات رأس المال، ومختلف القسائم، بشكل فعال في عملية محاسبة الأرباح، حتى يتمكنوا من الحصول على أساس قانوني ودفاع واضح في التحقيقات الضريبية المستقبلية. وإلا، فبمجرد مطالبتهم بدفع الضرائب دون القدرة على تتبع مصدر الأصول، قد لا يتحملون أعباء ضريبية إضافية فحسب، بل قد يتكبدون أيضًا خسائر أكبر في الممتلكات بسبب صعوبة تقديم الأدلة.

Kikyo

Kikyo