المؤلف: دايي، المصدر: ميرور. لكن هذه المرة، يأتي التحذير من سايمون جونسون، الباحث الحائز على جائزة نوبل في الاقتصاد عام ٢٠٢٤. هذا يعني أن آراءه تحمل وزنًا كافيًا في الأوساط الأكاديمية والسياسية، ولا يمكن تجاهلها. ركّز سايمون جونسون، كبير الاقتصاديين السابق في صندوق النقد الدولي، لفترة طويلة على الاستقرار المالي العالمي، ومنع الأزمات، والإصلاح المؤسسي. وفي مجالات التمويل الكلي والاقتصاد المؤسسي، يُعدّ جونسون من الأصوات القليلة القادرة على التأثير في الإجماع الأكاديمي وتصميم السياسات. في أوائل أغسطس من هذا العام، نشر مقالًا بعنوان "أزمات العملات المشفرة قادمة" على منصة "بروجيكت سينديكيت"، وهي منصة عالمية مرموقة للتعليق. تُقدّم هذه المنصة، المعروفة باسم "عمود قادة الفكر العالمي"، مساهمات باستمرار لأكثر من ٥٠٠ وسيلة إعلامية في أكثر من ١٥٠ دولة. ويشمل المساهمون سياسيين، ومحافظي بنوك مركزية، وحائزين على جائزة نوبل، وعلماء بارزين. بمعنى آخر، غالبًا ما تصل الآراء المعبر عنها هنا إلى صُنّاع القرار العالميين. في المقال، انتقد جونسون سلسلة من تشريعات العملات المشفرة الحديثة في الولايات المتحدة، وخاصةً قانون GENIUS وقانون CLARITY الجاري العمل به. ويرى أن هذه القوانين، وإن كانت تهدف ظاهريًا إلى إرساء إطار تنظيمي للأصول الرقمية مثل العملات المستقرة، إلا أنها تُخفف فعليًا من القيود الرئيسية باسم التشريع. (بروجيكت سنديكيت) وصرح بصراحة: "للأسف، اكتسبت صناعة العملات المشفرة نفوذًا سياسيًا كبيرًا - بالأساس من خلال التبرعات السياسية - لدرجة أن قانون GENIUS وقانون CLARITY صُمما لمنع أي تنظيم معقول. ومن المرجح أن تكون النتيجة دورة ازدهار وكساد هائلة". وفي نهاية المقال، يقدم جونسون استنتاجًا تحذيريًا: "قد تصبح الولايات المتحدة عاصمة العملات المشفرة في العالم، وفي ظل إطارها التشريعي الناشئ، سيزداد ثراءً بالتأكيد قلة من الأغنياء. ولكن في حرصه على تلبية رغبات صناعة العملات المشفرة، عرّض الكونجرس الأمريكيين والعالم لاحتمال حقيقي لعودة الذعر المالي والأضرار الاقتصادية الجسيمة، مما يعني خسائر فادحة في الوظائف وتدميرًا للثروات". إذن، كيف يبني جونسون حججه وتسلسله المنطقي؟ لماذا توصل إلى هذا الاستنتاج؟ هذا بالضبط ما سنتناوله لاحقًا. 1. هل تحذير جونسون مُبرر؟ شرح جونسون السياق العام أولًا: وُقّع قانون GENIUS رسميًا في 18 يوليو 2025، وأقرّ مجلس النواب قانون CLARITY في 17 يوليو، وهو ينتظر مداولات مجلس الشيوخ. يوضح هذان القانونان، لأول مرة على المستوى الفيدرالي، ماهية العملة المستقرة، ومن يمكنه إصدارها، ومن يُنظّمها، ونطاق عملها. هذا يُمهّد الطريق فعليًا لتوسيع نطاق أنشطة العملات المشفرة والوصول إلى جماهير جديدة. (شبكة الكونغرس) استندت خصومات جونسون اللاحقة للمخاطر تحديدًا إلى هذه "الضربة المؤسسية المُركّبة". ١.١ فارق سعر الفائدة: محرك الربح لمصدري العملات المستقرة. كانت خطوته الأولى هي فهم السؤال المحوري: "من أين تأتي الأموال؟" - العملات المستقرة هي التزامات بدون فائدة لحامليها (امتلاك عملة USDC واحدة لا يُولّد فائدة)؛ من ناحية أخرى، يستثمر المُصدرون احتياطياتهم في مجمع أصول مُولّد للعائد، مستفيدين من فارق سعر الفائدة. هذا ليس تكهنات؛ بل حقيقة مُبينة بوضوح في كلٍّ من الشروط والبيانات المالية: تنص شروط وأحكام USDC بوضوح على ما يلي: "يجوز لشركة Circle استخدام احتياطياتها في أدوات مالية تُدرّ فائدة أو أدوات أخرى تُدرّ عائدًا؛ ولا تُستحق هذه العوائد لحامليها." (Circle) تؤكد الإفصاحات الإعلامية والمالية أيضًا أن إيرادات Circle تعتمد بشكل شبه كامل على الفائدة على الاحتياطيات (ستأتي جميع إيراداتها تقريبًا في عام ٢٠٢٤ من هذا البند)، وأن تقلبات أسعار الفائدة تؤثر بشكل كبير على الربحية. هذا يعني أنه ما دامت اللوائح تسمح بذلك ولم تُمسّ توقعات السداد، فإن المُصدرين لديهم حافز طبيعي لتعظيم عوائد أصولهم. (رويترز، وول ستريت جورنال)

يرى جونسون أن "دافع أسعار الفائدة" هذا هيكلي ومُعتاد - فعندما يأتي جوهر الأرباح من الاستحقاق وتعويض المخاطر، وعندما لا تُشارك العوائد مع حامليها، يجب تنظيم الدافع "للسعي وراء الأصول ذات العائد الأعلى".

تكمن المشكلة في أن حدود هذه القواعد مرنة بطبيعتها. 1.2 القواعد: الشيطان يكمن في التفاصيل.

ثم حلل الأحكام الجزئية لقانون GENIUS، مشيرًا إلى عدة تفاصيل تبدو تقنية، والتي قد تُعيد صياغة ديناميكيات النظام في أوقات الشدة:

الاحتياطيات في القائمة البيضاء: تشترط المادة 4 نسبة احتياطي 1:1، وهي تقتصر على النقد/ودائع البنوك المركزية، والودائع المحمية، وسندات الخزانة الأمريكية التي لا تتجاوز أجلها 93 يومًا. اتفاقيات إعادة الشراء (العكسية)، وصناديق أسواق المال الحكومية (صناديق أسواق المال الحكومية) التي تستثمر فقط في الأصول المذكورة أعلاه. ورغم أنها تبدو قوية، إلا أنها لا تزال تسمح بآجال استحقاق وهياكل إعادة شراء محددة، والتي قد تعني، في أوقات الشدة، الاضطرار إلى بيع السندات لاستردادها. (شبكة الكونغرس). يُخول مشروع القانون الجهات التنظيمية وضع معايير لرأس المال والسيولة وإدارة المخاطر، ولكنه يشترط صراحةً ألا تتجاوز هذه المعايير "ما يكفي لضمان استمرار عمليات المُصدر". يعتقد جونسون أن هذا يُقلل هامش الأمان إلى مستوى "الحد الأدنى الكافي"، بدلاً من توفير التكرار في الحالات القصوى. (شبكة الكونغرس). ويُجادل بأنه في حين أن القوائم البيضاء والمتطلبات الدنيا تجعل النظام أكثر كفاءة في الظروف العادية، فإن آجال الاستحقاق وسلاسل إعادة الشراء يمكن أن تُضخّم الفارق الزمني بين الاسترداد والتصفية، بالإضافة إلى صدمات الأسعار، في الحالات القصوى. 1.3 السرعة: يُقاس الإفلاس بالدقائق. ثالثًا، وضع "الوقت" على الطاولة. في حين أن قانون GENIUS يُقنن أولوية السداد لحاملي العملات المستقرة في حالات الإفلاس، ويُلزم المحاكم بالسعي لإصدار أوامر التوزيع خلال 14 يومًا، مما يُظهر أنه مُناسب للمستثمرين، إلا أنه لا يزال بطيئًا جدًا مقارنةً بسرعة الاسترداد الدقيقة على السلسلة. (شبكة الكونجرس) تؤكد الأمثلة الواقعية هذا التفاوت في السرعة: خلال حادثة بنك وادي السيليكون (SVB) في مارس 2023، انخفض سعر USDC إلى 0.87-0.88 دولار، ليستقر بعد سد الفجوة واستئناف عمليات الاسترداد. وثّق بحث أجراه بنك الاحتياطي الفيدرالي في نيويورك نمطًا من "التهافت الجماعي" و"البحث عن الأمان" على العملات المستقرة في مايو 2022. بمعنى آخر، تحدث حالات الذعر وعمليات الاسترداد كل ساعة، بينما تعمل القوانين والمحاكم يوميًا. (كوين ديسك، بنك الاحتياطي الفيدرالي في نيويورك، ليبرتي ستريت إيكونوميكس) هذا تحديدًا ما يُطلق عليه جونسون "نقطة الرفع المالي" في النظام: عندما يضطر جانب الأصول إلى الاستجابة لهروب الديون لحظة بلحظة ببيع السندات، فإن أي تأخير إجرائي يُمكن أن يُضخّم المخاطر الفردية لتتحول إلى صدمات نظامية. ثم ناقش البعد العابر للحدود: يسمح قانون GENIUS للمصدرين الأجانب، بموجب لوائح مُماثلة، بالبيع في الولايات المتحدة، ويُلزمهم بالحفاظ على سيولة كافية فيها، ولكن يُمكن لوزارة الخزانة التنازل عن بعض هذه المتطلبات من خلال ترتيبات الاعتراف المتبادل. على الرغم من أن القانون لا ينص صراحةً على السماح بالاستثمار في السندات السيادية غير الدولارية الأمريكية، إلا أن جونسون يُعرب عن قلقه من أن "المُماثل" لا يعني "المُعادل"، وأن تخفيف شروط الاعتراف المتبادل ومواقع الاحتياطيات قد يسمح بفك ارتباط بعض الاحتياطيات بالدولار الأمريكي، مما يُفاقم مخاطر عدم تطابق أسعار الصرف في حال ارتفاع قيمة الدولار الأمريكي بشكل كبير. (شبكة الكونجرس، جيبسون دان، سيدلي أوستن) في الوقت نفسه، يُتيح مشروع القانون مجالًا واسعًا للمصدرين المؤهلين من الولايات، ويتطلب تدخلًا اتحاديًا لتلبية شروط معينة، مما يُهيئ بيئة خصبة للتحكيم التنظيمي - سينتقل المصدرون بطبيعة الحال إلى الولايات القضائية ذات اللوائح الأقل صرامة. (شبكة الكونجرس) والخلاصة هي: عندما يقترن خليط اللوائح العابرة للحدود وبين الولايات بدافع الربح، تميل المخاطر إلى أن تكون في أدنى مستوياتها. 1.5 عيب قاتل: عدم وجود "مُقرض الملاذ الأخير" وقيود سياسية فضفاضة. من حيث التصميم المؤسسي، لا يُنشئ قانون GENIUS "مُقرض الملاذ الأخير" أو دعمًا تأمينيًا للعملات المستقرة. وبينما يستثني مشروع القانون العملات المستقرة من تعريف السلع، فإنه لا يُدرجها أيضًا في فئة الودائع المؤمنة - للقيام بذلك، يجب أن يكون المصدرون مؤهلين كمؤسسات إيداع مؤمنة. في وقت مبكر من عام 2021، أوصت مجموعة العمل الرئاسية المعنية بالأسواق المالية (PWG) بالسماح فقط لمؤسسات الإيداع المؤمنة بإصدار عملات مستقرة للتخفيف من مخاطر استنزاف البنوك، ولكن لم يُعتمد هذا الاقتراح في مشروع القانون. هذا يعني أن مُصدري العملات المستقرة يفتقرون إلى تأمين مؤسسة التأمين على الودائع الفيدرالية (FDIC) ولا يمكنهم الحصول على دعم نافذة الخصم في أوقات الأزمات، مما يخلق فجوة كبيرة مع "الإطار الاحترازي المصرفي" التقليدي. (موقع الكونغرس، وزارة الخزانة الأمريكية). ويشعر جونسون بقلق أكبر إزاء احتمالية أن يُديم السياق السياسي والاقتصادي هذه الفجوة المؤسسية. في السنوات الأخيرة، ازداد نفوذ صناعة العملات المشفرة في واشنطن بسرعة. جمعت لجان العمل السياسي العليا (Super PACs)، مثل Fairshake، وحدها أكثر من 260 مليون دولار في دورة انتخابات 2023-2024، لتصبح من أبرز الجهات المانحة. بل إن جمع التبرعات الخارجية من قبل الصناعة لانتخابات الكونغرس وصل إلى مليار دولار. في ظل هذه الظروف، قد تتعزز "الخيارات المرنة" في القانون والدوافع السياسية، مما يجعل "الحد الأدنى الكافي" ليس خيارًا واقعيًا فحسب، بل من المرجح أيضًا أن يتطور إلى قاعدة طويلة الأجل. (OpenSecrets، رويترز) 1.6 المنطق: من التشريع إلى الكساد: بجمع الروابط السابقة، نجد مسار جونسون المنطقي: أ. التشريع يبرر أنشطة العملات المستقرة واسعة النطاق → ب. يعتمد المُصدرون على نموذج ربحي قائم على التزامات بدون فوائد وأصول بفوائد → ج. يختار القانون "الحد الأدنى الكافي" لمتطلبات الاحتياطي والمعايير التنظيمية، مع الحفاظ على مرونة المراجحة والاعتراف المتبادل.

→ د. أثناء تهافت السحوبات المصرفية، تُقابل عمليات الاسترداد الدقيقة بعمليات بيع يومية، مما يُجبر البائعين على سداد السندات، مما يؤثر على أسعار الفائدة قصيرة الأجل وسوق إعادة الشراء.

→ هـ. إذا اقترن ذلك بالتعرض للعملات الأجنبية أو أوسع الحدود التنظيمية، فإن المخاطر تتضاعف أكثر.

→ و. إن عدم وجود مقرض الملاذ الأخير وضمانات التأمين يجعل الاختلالات الفردية تتطور بسهولة إلى تقلبات في الصناعة. هذا المنطق مقنع لأنه يجمع بين قراءة مُفصّلة للقانون (مثل "لا تتجاوز... العمليات الجارية" و"أمر توزيع لمدة 14 يومًا") وحقائق تجريبية (انخفض سعر صرف الدولار الأمريكي إلى 0.87-0.88، والاسترداد الجماعي للعملات المستقرة في عام 2022)، وهو متوافق مع مجلس الاستقرار المالي (FSB). منذ عام 2021، أظهر مجلس الاستقرار المالي (FSB)، وبنك التسويات الدولية (BIS)، ومجموعة العمل المالي (PWG) تقاربًا قويًا في تركيزهم على عمليات سحب الودائع من البنوك والبيع بأسعار بخسة. (شبكة الكونجرس، كوين ديسك، ليبرتي ستريت إيكونوميكس، مجلس الاستقرار المالي) 1.7 ملخص: لا يؤكد جونسون أن العملات المستقرة ستُسبب حتمًا أزمة نظامية. بدلاً من ذلك، يُحذّر من أنه عندما تجتمع "حوافز فروق أسعار الفائدة + الحد الأدنى من احتياطيات الأمان + التحكيم التنظيمي/مرونة الاعتراف المتبادل + سرعة الحلول المتأخرة + غياب مُقرض الملاذ الأخير/التأمين"، فإن المرونة المؤسسية قد تُضخّم المخاطر. ويرى أن بعض الخيارات المؤسسية في "GENIUS/CLARITY" تزيد من احتمالية تزامن هذه الظروف، ومن هنا جاء التحذير من الازدهار والكساد. ويبدو أن أزمتين تاريخيتين تتعلقان بالعملات المستقرة تُبرّران مخاوفه بشكل غير مباشر. 2. "لحظة الحقيقة" للمخاطرة: إذا كان تحليل جونسون السابق يدور حول "المخاوف المؤسسية"، فإن الاختبار الحقيقي للنظام يكمن في حدوث اندفاع لسحب الأموال - أي عندما لا يُقدّم السوق أي تحذير ويمنحه وقتًا كافيًا للرد. يُقدّم هذان الحدثان التاريخيان المُختلفان لمحةً واضحةً عن الضعف المُحتمل للعملات المستقرة تحت الضغط. 2.1 آليات التهافت على البنوك

لنلقِ نظرة أولًا على عملة UST في "عصرها الهمجي".

في مايو 2022، فقدت العملة المستقرة الخوارزمية UST مرساها بسرعة في غضون أيام قليلة، ودخلت العملة المرتبطة بها LUNA في دوامة كارثية. أُجبرت سلسلة تيرا على الإغلاق، وقامت منصات التداول بإلغاء إدراجها تباعًا. تبخرت قيمة النظام السوقية بالكامل بما يقارب 40-45 مليار دولار أمريكي خلال أسبوع، مما أثار موجة واسعة من عمليات بيع العملات المشفرة. لم يكن هذا مجرد تقلب في الأسعار، بل كان بمثابة تهافت تقليدي على سحب الودائع من البنوك: فعندما يعتمد وعد "الاستقرار" على دورة سك وبيع ضمن البروتوكول، بدلاً من الاعتماد على أصول خارجية عالية السيولة وقابلة للاسترداد بسرعة، فبمجرد أن تتبدد هذه الثقة، سيزداد ضغط البيع ذاتيًا حتى ينهار النظام تمامًا. (رويترز، الغارديان، ويكيبيديا) وبالنظر إلى حادثة فك ارتباط USDC، التي وقعت قبل "عصر الامتثال"، يتضح كيف يمكن أن تنتقل مخاطر الخدمات المصرفية خارج السلسلة فورًا إلى داخلها. في مارس 2023، كشفت شركة سيركل عن امتلاكها حوالي 3.3 مليار دولار من الاحتياطيات في بنك وادي السيليكون (SVB)، الذي كان يعاني من أزمة سيولة مفاجئة. في غضون 48 ساعة من الإعلان، انخفض سعر USDC في السوق الثانوية إلى 0.88 دولار. لم تتغير توقعات السوق بسرعة، ولم يُستعاد ربط العملة إلا بعد إعلان الجهات التنظيمية عن الحماية الكاملة لودائع SVB وإطلاقها أداة الطوارئ BTFP (برنامج التمويل المصرفي لأجل محدد). في ذلك الأسبوع، أعلنت سيركل عن عمليات استرداد صافية بقيمة 3.8 مليار دولار؛ وتُظهر إحصاءات جهات خارجية أن عمليات الحرق والاسترداد على السلسلة استمرت في الارتفاع خلال الأيام القليلة التالية، حيث اقتربت ذروة عمليات الاسترداد في يوم واحد من 740 مليون دولار. يُظهر هذا أنه حتى لو استُثمرت الاحتياطيات بشكل أساسي في أصول عالية السيولة، فطالما أن "مسار الاسترداد" أو "الحفظ المصرفي" موضع تساؤل، فقد يحدث اندفاع لسحب الأموال في دقائق أو ساعات حتى يظهر دعم واضح للسيولة. (رويترز، إنفستوبيديا، سيركل، بلومبرج.كوم)

بالنظر إلى الحدثين جنبًا إلى جنب، ستجد أن آلية "الاندفاع نحو سحب الأموال من البنوك" نفسها يمكن أن تنطلق بطريقتين:

UST: الآلية الداخلية هشة - لا يوجد مرساة خارجية للأصول قابلة للتحقق منها ويتم تصفيتها بسرعة، وتعتمد كليًا على التوقعات ودورات المراجحة؛

USDC: على الرغم من وجود المرساة الخارجية، إلا أن نقطة الدعم خارج السلسلة غير مستقرة - ففشل النقطة الواحدة من جانب البنك يتفاقم فورًا على السلسلة ليتحول إلى صدمة في الأسعار والسيولة. 2.2 الإجراءات وردود الفعل: استخدم فريق بنك الاحتياطي الفيدرالي في نيويورك إطار عمل صناديق سوق النقد لوصف هذا السلوك: للعملات المستقرة عتبة واضحة "لكسر مستوى 1 دولار". بمجرد تجاوز هذه العتبة، تتسارع عمليات الاسترداد والتدوير، ويحدث هروب من "العملات المستقرة الأكثر خطورة" إلى "العملات المستقرة التي يُنظر إليها على أنها أكثر أمانًا". وهذا يُفسر لماذا، عند فك ارتباط الدولار الأمريكي بالدولار الأمريكي، تدفقت بعض الأموال في الوقت نفسه إلى "سندات الخزانة" أو بدائل تُعتبر أكثر استقرارًا - كان هذا التحول سريعًا وواضحًا ومحفزًا ذاتيًا. (بنك الاحتياطي الفيدرالي في نيويورك، ليبرتي ستريت إيكونوميكس). والأهم من ذلك هو حلقة التغذية الراجعة: عندما تتسارع عمليات الاسترداد على السلسلة ويحتاج المُصدرون إلى بيع السندات لتغطية خسائرهم، ينتقل ضغط البيع مباشرةً إلى أسواق سندات الخزانة قصيرة الأجل وإعادة الشراء. وقد وجدت ورقة عمل حديثة صادرة عن بنك التسويات الدولية، باستخدام بيانات يومية من 2021 إلى 2025، أن تدفقًا كبيرًا من أموال العملات المستقرة من شأنه أن يخفض عائد سندات الخزانة لأجل ثلاثة أشهر بمقدار 2-2.5 نقطة أساس في غضون 10 أيام؛ بينما سيكون لتدفق خارجي مماثل تأثير تصاعدي أقوى على العائد، بمقدار 2-3 أضعاف تأثير التدفق السابق. بعبارة أخرى، تركت التقلبات المؤيدة للدورات الاقتصادية والمعاكسة لها في العملات المستقرة بصمةً إحصائية واضحة على أصول الملاذ الآمن التقليدية. في حال حدوث استرداد كبير وقصير الأجل، على غرار عملة USDC، فسيكون مسار انتقال "صدمة البيع السلبي للسعر" احتمالاً حقيقياً. (بنك التسويات الدولية) 2.3 الدروس المستفادة: حالتا UST وUSDC ليستا حوادث معزولة، بل هما تحذيران هيكليان: "الاستقرار" دون دعم أصول خارجية قابلة للاسترداد هو في جوهره سباق ضد السلوك المنسق؛ حتى مع وجود احتياطيات عالية الجودة، فإن ضعف نقطة واحدة في مسار الاسترداد يتضاعف فورًا على السلسلة؛ ويحدد الفارق الزمني بين سرعة الاندفاع وسرعة حله ما إذا كان الاندفاع سيتطور من خطر محلي إلى اضطراب منهجي. لهذا السبب ناقش جونسون "تشريعات العملات المستقرة" و"آليات هروب الودائع" معًا - إذا اكتفى التشريع بتوفير حد أدنى من الحماية، لكنه فشل في دمج السيولة اليومية، واتفاقيات مستوى الخدمة للاسترداد، وسيناريوهات الضغط، والحل المنظم في آليات قابلة للتنفيذ، فقد تأتي "لحظة الحقيقة" التالية أسرع. لذا، ليس السؤال "هل التشريع خاطئ؟"، بل يتعلق الأمر بالاعتراف بأن: التشريع الاستباقي أفضل من عدم وجود تشريع على الإطلاق، ولكن التشريع التفاعلي قد يكون احتفالًا حقيقيًا ببلوغ العملات المستقرة سن الرشد. 3. بلوغ العملات المستقرة سن الرشد: التشريع التفاعلي: إذا شُبّه النظام المالي بالطريق السريع، فإن التشريع الاستباقي أشبه بطلاء حواجز الأمان، وعلامات حدود السرعة، وممرات النجاة في حالات الطوارئ قبل القيادة. غالبًا ما يُصدر التشريع التفاعلي بعد وقوع حادث، ويسد الفجوات بأرصفة خرسانية أكثر سمكًا. لشرح "احتفال بلوغ العملات المستقرة سن الرشد"، فإن أفضل مرجع هو تاريخ سوق الأسهم. ٣.١ نضج سوق الأسهم: لم تكن سوق الأوراق المالية الأمريكية تتمتع دائمًا بأنظمة إفصاح، وقواعد تداول، وعدم تناسق في المعلومات، وحماية للمستثمرين. أُقيمت هذه "الحواجز" بشكل شبه كامل بعد الانهيار. أدى انهيار سوق الأسهم عام ١٩٢٩ إلى هوة سحيقة في مؤشر داو جونز الصناعي، مما دفع البنوك إلى الإفلاس، وبلغ ذروته عام ١٩٣٣. لم تُصدر الولايات المتحدة قانون الأوراق المالية لعام ١٩٣٣ وقانون بورصة الأوراق المالية لعام ١٩٣٤ إلا بعد هذه الكارثة، حيث نظّما الإفصاح عن المعلومات والرقابة المستمرة، وأنشأا هيئة الأوراق المالية والبورصات كهيئة تنظيمية دائمة. بعبارة أخرى، لم ينضج سوق الأسهم من خلال أفكار مقنعة، بل من خلال تشكيل الأزمات - كان "نضجه" تشريعًا سلبيًا سُنّ بعد الأزمة. (federalreservehistory.org، هيئة الأوراق المالية والبورصات، guides.loc.gov)

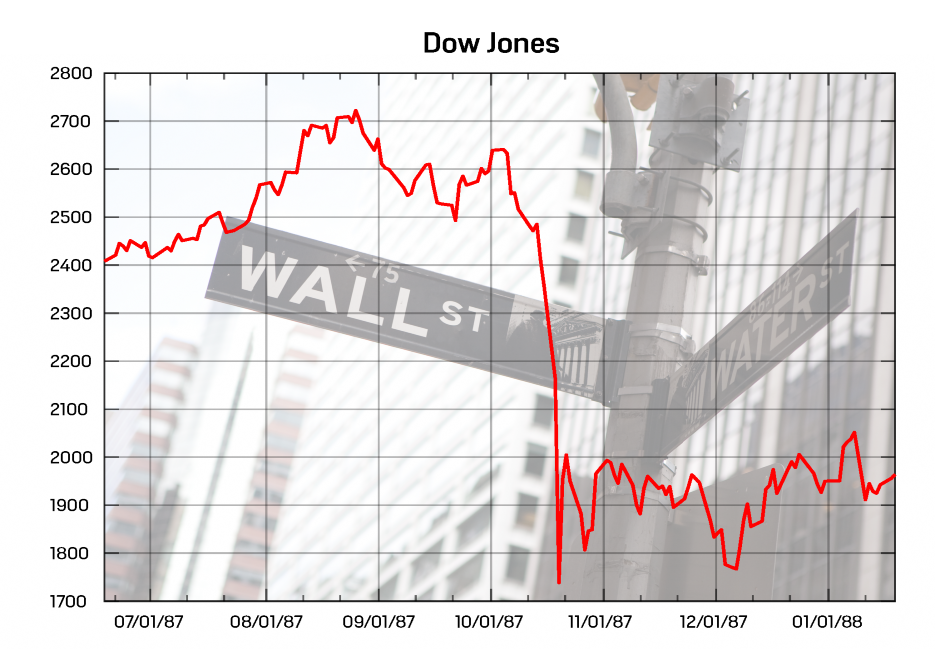

لا يزال "الاثنين الأسود" لعام 1987 ذكرى جماعية أخرى: فقد انخفض مؤشر داو جونز الصناعي بنسبة 22.6% في يوم واحد. عندها فقط، قامت البورصات الأمريكية بتأسيس "آلية قاطع الدائرة"، مما وفر للسوق كبحًا وتحوطًا طارئًا. في اللحظات الحرجة مثل أعوام 2001 و2008 و2020، أصبحت قواطع الدائرة أداةً قياسيةً لكبح جماح التدافع. هذا مثالٌ كلاسيكيٌ على التنظيم السلبي - يأتي الألم أولًا، ثم يأتي النظام. (federalreservehistory.org، Schwab Brokerage) 3.2 العملات المستقرة: العملات المستقرة، مثل الأسهم، ليست "ابتكارات ثانوية"، بل هي، مثل الأسهم، ابتكارات في البنية التحتية. تُحوّل الأسهم "الملكية" إلى شهادات قابلة للتداول، مما يُعيد تشكيل تكوين رأس المال؛ وتُحوّل العملات المستقرة "النقد الورقي" إلى كائنات رقمية قابلة للبرمجة ومستقرة عالميًا على مدار الساعة، مما يُعيد تشكيل المدفوعات والمقاصة. يُشير أحدث تقرير لبنك التسويات الدولية بصراحة إلى أن العملات المستقرة صُممت كبوابة لمنظومة العملات المشفرة، حيث تعمل كوسيلة للتبادل على سلاسل الكتل العامة، وتُدمج تدريجيًا بشكل عميق مع التمويل التقليدي - وهذا واقع بالفعل، وليس مجرد مفهوم. (بنك التسويات الدولية). هذا التكامل "الواقعي-الافتراضي" يتبلور. هذا العام، أعلنت Stripe أن تجار Shopify يمكنهم الآن قبول المدفوعات بعملة USDC، مع خيار التسوية التلقائية في حساباتهم بالعملة المحلية أو الاحتفاظ المباشر بعملة USDC. يرتبط هذا الجزء النقدي على السلسلة مباشرةً بسجلات التجار. تُعرّف فيزا العملات المستقرة بوضوح على صفحتها الخاصة بها على أنها وسيلة دفع تجمع بين "استقرار العملات الورقية وسرعة العملات المشفرة"، حيث تدمج الرمزية والتمويل عبر سلسلة الكتل في شبكة الدفع. هذا يعني أن العملات المستقرة أصبحت جزءًا لا يتجزأ من التدفقات النقدية في العالم الحقيقي. عندما يكون الجانب النقدي عبر سلسلة الكتل، لم تعد المخاطر تقتصر على عالم العملات المشفرة. (سترايب، فيزا كوربوريت) 3.3 طقوس العبور الحتمية: من منظور السياسات، لماذا يُعد "التشريع السلبي" للعملات المستقرة أمرًا شبه حتمي؟ لأنه يمتلك خصائص "وحيد القرن الرمادي" الكلاسيكية:

نطاق كبير: أصبحت تسوية ونشاط العملات المستقرة على السلسلة بمثابة سلسلة جانبية للمدفوعات العالمية، كافية لتوليد آثار جانبية في حالة الفشل؛

زيادة الاقتران: تُظهر قياسات بنك التسويات الدولية أن التدفقات الخارجية الكبيرة لأموال العملات المستقرة تدفع عوائد سندات الخزانة الأمريكية لأجل ثلاثة أشهر إلى الارتفاع بشكل ملحوظ بمقدار 2-3 أضعاف حجم التدفقات الداخلة المكافئة، مما يشير إلى أنها أثرت على التسعير القصير الأجل لأصول الأمن العام؛

ظهرت أمثلة: يُظهر "اندفاعان" على البنوك على سندات الخزانة الأمريكية وسندات الدولار الأمريكي أن الذعر الذي يحدث لحظة بلحظة يمكن أن يخترق كلاً من السلسلة وخارجها.

هذا هو ليست مصادفة عابرة، بل آلية قابلة للتكرار. بمجرد حدوث أول تأثير واسع النطاق، ستعزز السياسات حتمًا حواجز الحماية - تمامًا كما حدث في سوق الأسهم عامي 1933/1934 وقواطع الدائرة عام 1987. (بنك التسويات الدولية). لذلك، فإن "التشريعات السلبية" لا تُنكر الابتكار؛ بل على العكس، إنها علامة على قبول الابتكار اجتماعيًا. عندما تجمع العملات المستقرة بين سرعة الإنترنت ووحدة حساب عملة البنك المركزي، ستُرفع من مستوى "أداة الدائرة" إلى "مرشح لطبقة التسوية العامة". بمجرد دخولها الطبقة العامة، سيفرض المجتمع، بعد وقوع حادث، قواعد أكثر صرامة تُلزمها بامتلاك نفس تنظيم السيولة، أو حتى أعلى، وقدرات التصرف المنظم التي تتمتع بها صناديق سوق النقد: قواطع الدائرة (تسعير التأرجح/رسوم السيولة)؛ الخطوط الحمراء للسيولة اليومية؛ اتفاقيات مستوى الخدمة للاسترداد؛ الإشراف المكافئ عبر الحدود؛ تفعيل أولوية الإفلاس دقيقة بدقيقة. تعكس هذه المسارات المسار الذي سلكته سوق الأسهم: أولاً، التخلي عن السوق للسماح بظهور الكفاءة بشكل كامل، ثم استغلال الأزمات لتشديد حواجز الأمان. هذه ليست خطوة إلى الوراء، بل هي طقوس مرور العملات المستقرة. إذا كان احتفال بلوغ سوق الأسهم سن الرشد هو عاصفة عام ١٩٢٩ الدموية، عندما تم تثبيت مجموعة العناصر الثلاثة "الإفصاح، والتنظيم، وإنفاذ القانون" في النظام، فإن احتفال بلوغ العملات المستقرة سن الرشد هو مجموعة العناصر الثلاثة "الشفافية، والاسترداد، والتخلص" المكرسة بحق في القانون والنظام. لا أحد منا يرغب في رؤية تكرار مأساة أزمة العملات المشفرة، لكن المفارقة الكبرى في التاريخ هي أن البشرية لم تتعلم درسها حقًا. لم يُتوّج الابتكار أبدًا بالشعارات، بل بالقيود. الشفافية القابلة للتحقق، والتزامات الاسترداد القابلة للتنفيذ، والتخلص المنظم والقابل للتنبؤ، هي مفتاح دخول العملات المستقرة إلى طبقة التسوية العامة. إذا كانت الأزمة حتمية، فدعها تأتي عاجلاً وليس آجلاً، كاشفةً عن نقاط الضعف ومتيحةً إصلاح النظام في الوقت المناسب. بهذه الطريقة، لن ينتهي الرخاء بالانهيار، ولن يُدفن الابتكار تحت الأنقاض. لمحة سريعة عن المصطلحات: الاسترداد هو العملية التي يستردّ بها حاملو العملات المستقرة مقابل عملة ورقية أو أصول معادلة بقيمتها الاسمية. تحدد سرعة ومسار الاسترداد ما إذا كان البنك قادرًا على الصمود في مواجهة التهافت على الودائع. الاحتياطيات: مجموعة الأصول (النقد، ودائع البنك المركزي/البنوك التجارية، وسندات الخزانة الأمريكية قصيرة الأجل، واتفاقيات إعادة الشراء (العكسية)، وصناديق سوق النقد الحكومية، إلخ) التي يحتفظ بها المُصدرون لضمان السداد. يُحدد تكوينها واستحقاقها مرونة السيولة. الفارق: العملات المستقرة هي التزامات بدون فائدة لحامليها؛ يستثمر المُصدرون احتياطياتهم في أصول تحمل فائدة لكسب فارق. تُحفّز الفروقات بطبيعة الحال التخصيصات لعوائد أعلى وآجال استحقاق أطول. اتفاقيات إعادة الشراء (العكسية): ترتيبات تمويل/استثمار قصيرة الأجل مضمونة بالسندات. صناديق سوق النقد الحكومية (صناديق سوق النقد الحكومية) هي صناديق سوق نقد تحتفظ فقط بأصول حكومية عالية السيولة. غالبًا ما تُعتبر جزءًا من "المكافئات النقدية"، ولكنها قد تواجه أيضًا ضغوطًا على الاسترداد في الظروف الاستثنائية. الودائع المؤمنة: ودائع مصرفية مغطاة بتأمين الودائع (مثل مؤسسة تأمين الودائع الفيدرالية). لا تتمتع الودائع التي تحتفظ بها جهات إصدار العملات المستقرة غير المصرفية بنفس الحماية عمومًا. مُقرض الملاذ الأخير (LLR): دعم عام يوفر السيولة في أوقات الأزمات (مثل نافذة خصم البنك المركزي/تسهيل خاص). في غيابه، من المرجح أن تتفاقم صدمات السيولة الفردية إلى عمليات بيع شاملة. البيع السريع: سلسلة من ردود الفعل لتجاوزات الأسعار الناجمة عن البيع السريع القسري للأصول، وغالبًا ما تُلاحظ في حالات سحب الودائع من البنوك وطلبات الهامش. "كسر الدولار": أداة مالية مربوطة اسميًا بدولار واحد (مثل صناديق سوق النقد/العملات المستقرة) تشهد انحرافًا في السعر عن قيمتها الاسمية، مما يُحفز سلسلة من عمليات الاسترداد والهروب إلى الأمان. تشير السيولة اليومية إلى القدرة على الوصول إلى النقد وما يعادله وتصفيته خلال يوم التداول نفسه. وهي تُحدد إمكانية مطابقة "الالتزامات الفورية" مع "الأصول الفورية". تُساعد اتفاقيات مستوى الخدمة (SLAs)، التي تُحدد صراحةً التزاماتٍ بشأن سرعة الاسترداد وحدوده وسرعة الاستجابة (مثل "حدود الاسترداد T+0" و"آليات الانتظار")، على استقرار التوقعات. يشير الحل المنظم إلى توزيع وتصفية الأصول والالتزامات وفقًا لخطة مُخطط لها مسبقًا في حالة التخلف عن السداد أو الإفلاس، لتجنب التوزيع غير المنظم. يشير التكافؤ/الاعتراف عبر الحدود إلى الاعتراف بالتكافؤ في الأطر التنظيمية عبر الولايات القضائية. إذا كانت عبارة "التكافؤ ≠ التكافؤ" صحيحة، فمن المرجح حدوث تحكيم تنظيمي.

وسادة الأمان/الحاجز: فائض في رأس المال والسيولة والمدة لامتصاص الضغط وعدم اليقين. "إن الحد الأدنى الكافي" الذي يكون منخفضًا جدًا سوف يفشل في اللحظات القصوى.

Aaron

Aaron