Klaytn تتعاون مع Korindo وNEOPIN لاستكشاف ترميز أصول السفن

تعتزم شبكة Blockchain من الطبقة الأولى التي تدعمها Kakao التحقيق في طرق الترميز بالتعاون مع قسم الشحن التابع لشركة Korindo، وهي مجموعة إندونيسية.

Jixu

Jixu

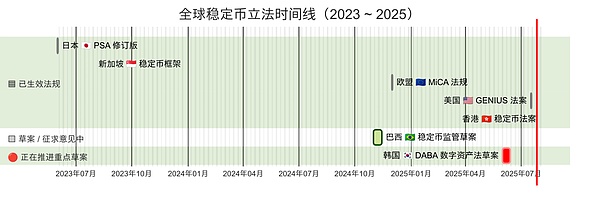

01 سباق تشريع العملات المستقرة: هونج كونج والولايات المتحدة من الاتجاه العالمي

باعتبارها جسرًا يربط بين عالم التشفير والتمويل التقليدي، طورت العملات المستقرة حجم سوق يبلغ حوالي 250 مليار دولار أمريكي في السنوات الأخيرة (99٪ منها مرتبط بالدولار الأمريكي). سارعت الاقتصادات الكبرى إلى تشريع تنظيم العملات المستقرة: أصدرت الولايات المتحدة "قانون توجيه وتأسيس الابتكار الوطني للعملات المستقرة في الولايات المتحدة" (قانون GENIUS) في يوليو 2025، ودخل "قانون MiCA" للاتحاد الأوروبي حيز التنفيذ في نهاية عام 2024، وأصدرت سنغافورة إطارًا تنظيميًا في أغسطس 2023، كما حسّنت اليابان اللوائح ذات الصلة في يونيو 2023. في ظل هذه الظروف، أخذت هونغ كونغ زمام المبادرة - حيث سيدخل قانون العملات المستقرة، الذي كان قيد الإعداد التشريعي لمدة ثلاث سنوات ونصف، حيز التنفيذ رسميًا في 1 أغسطس 2025، مما يجعل هونغ كونغ "حقل اختبار خارجي" لاستكشاف الصين للتمويل الرقمي. لماذا تحظى العملات المستقرة بهذه الشعبية؟ من ناحية، ترتبط قيمتها بالعملة القانونية أو غيرها من الأصول، بأسعار مستقرة، ويمكن استخدامها كأداة دفع ووسيلة لتخزين القيمة. توجد هذه العملات فقط على سلسلة الكتل (blockchain)، ويمكن استخدامها في مدفوعات المعاملات ضمن نظام Web3 البيئي، مثل الاشتراك في المنتجات المالية الرمزية والأصول الحقيقية (RWA). كما يمكن للجهات المصدرة استخدام العملات المستقرة بدلاً من العملات القانونية لتوزيع الأرباح أو استردادها. في التمويل اللامركزي (DeFi)، يمكن استخدام العملات المستقرة أيضاً في أنشطة مثل الإقراض، وبالتالي تُعتبر بمثابة "جسر قيمة" بين النظام المالي التقليدي وسوق العملات المشفرة. من ناحية أخرى، تأمل الجهات التنظيمية في مختلف البلدان في منع المخاطر التي قد تُسببها العملات المستقرة مع دعم الابتكار المالي، مثل إضعاف مكانة العطاء القانوني، والتأثير على السيادة النقدية والاستقرار المالي، بالإضافة إلى غسل الأموال والأمن السيبراني وقضايا أخرى. لهذا السبب، أصدرت هونغ كونغ والولايات المتحدة لوائح تنظيمية للعملات المستقرة في وقت واحد تقريباً، مما جذب انتباهاً عالمياً. سنحلل بعمق المحتوى الرئيسي وخلفية وأهداف سياسات قانون هونغ كونغ للعملات المستقرة، ونجري مقارنة هيكلية مع قانون GENIUS الأمريكي، ونحدد الاختلافات بينهما من حيث النطاق التنظيمي، ومسار الامتثال، وتعريف العملات المستقرة، والدفع عبر الحدود، ودرجة مشاركة المؤسسات المالية. بالإضافة إلى ذلك، نركز على التطبيق العملي للعملات المستقرة + الأصول المالية المرجحة بالمخاطر (RWA) - أول مشروع تمويل أصول خضراء كهروضوئية في العالم، والذي أنجزته شركتا GCL Energy وAnt Digits، وكيف تُعزز العملات المستقرة زخم الابتكار المالي في الصناعات التقليدية.

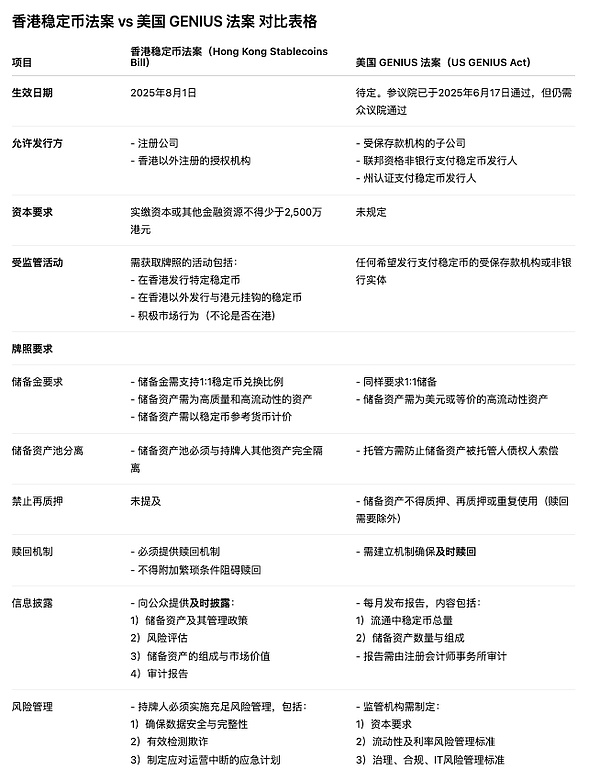

02مرسوم هونغ كونغ بشأن العملات المستقرة: المحتوى والأهداف والمسار التنظيمي

الخلفية التشريعية:تم تشكيل الإطار التنظيمي للعملات المستقرة في هونغ كونغ تدريجيًا. وقد تم تطوير "مرسوم العملات المستقرة" على مدار ثلاث سنوات ونصف: ففي يناير 2022، أصدرت هيئة النقد في هونغ كونغ (HKMA) "ورقة مناقشة الأصول المشفرة والعملات المستقرة" وبدأت في وضع النموذج التنظيمي للعملات المستقرة المستخدمة في الدفع؛ وفي ديسمبر 2023، صدرت وثيقة استشارية لتوضيح التوجه التنظيمي؛ في مارس 2024، أُطلق السيناريو التجريبي الفعلي لـ"بيئة اختبار مُصدري العملات المستقرة"، وأُعلن عن ملخص المشاورات في يوليو من العام نفسه لتحديد الخطة التشريعية. وأخيرًا، في 21 مايو 2025، أقرّ المجلس التشريعي في هونغ كونغ مشروع القانون في القراءة الثالثة، ومن المقرر أن يدخل حيز التنفيذ في أغسطس 2025. تعكس هذه السلسلة من الإجراءات المفهوم التنظيمي لهونغ كونغ القائم على التجربة أولاً والتقدم المطرد. قبل دخول المرسوم حيز التنفيذ، أبلغت هيئة النقد في هونغ كونغ المؤسسات التي تخطط لإصدار عملات مستقرة قانونية في هونغ كونغ من خلال بيئة الاختبار التوقعات التنظيمية، وجمعت الملاحظات لضمان توافق تصميم النظام مع الأهداف التنظيمية. حاليًا، شاركت ثلاث مجموعات من المؤسسات، بما في ذلك JD Technology وYuanbi Innovation وStandard Chartered Bank وHong Kong Telecom Joint Venture، في اختبار بيئة الاختبار وبدأت التشغيل التجريبي في يوليو 2024. ويمكن ملاحظة أن هونغ كونغ قامت بنشاط باختبار البنية التحتية والسوق قبل تطبيق التشريع تمهيدًا لتطبيقه بسلاسة. أهداف السياسة: تُرسّخ هونغ كونغ مكانتها كمركز مالي خارجي للصين، آملةً في اغتنام الفرصة لريادة القطاع المالي الرقمي من خلال سياسة العملات المستقرة الجديدة. من جهة، مهّد قانون العملات المستقرة الطريق لإصدار عملة الرنمينبي المستقرة الخارجية (CNH Stablecoin): تمتلك هونغ كونغ صندوقًا استثماريًا خارجيًا بقيمة تريليون يوان تقريبًا لدعم إصدار عملات الرنمينبي المستقرة. ومن خلال اختبار تطبيق تسوية العملات المستقرة عبر الحدود في هونغ كونغ، يُمكنها تجنّب انتهاك ضوابط رأس المال في البر الرئيسي أو التأثير على الاستقرار المالي المحلي. ويرى المنظمون في هونغ كونغ أن عملات الرنمينبي المستقرة عنصرٌ محتملٌ في نظام تسوية الرنمينبي عبر الحدود المستقبلي (مثل التنسيق مع البنية التحتية مثل مبادلات الرنمينبي ونظام الدفع عبر الحدود CIPS). من ناحية أخرى، تهدف هونغ كونغ إلى تحقيق التوازن بين الابتكار والمخاطر: من خلال فرض احتياطيات كاملة بنسبة 100% وتحديد عتبات رأس مال للجهات المصدرة للتحكم في المخاطر، مع الاستفادة من مكانتها كمركز مالي دولي لتوجيه العملات المستقرة لخدمة الاقتصاد الحقيقي وتعزيز دور هونغ كونغ كـ"حلقة وصل مالية بين الصين والولايات المتحدة". وكما أشار مورغان ستانلي، فبالتزامن مع تعزيز مكانة هونغ كونغ كمركز مالي عالمي، تضع اللوائح الجديدة ابتكار العملات المستقرة في بيئة قابلة للتحكم، مما يُمثل خطوةً رئيسيةً نحو مشاركة الصين في المنافسة المالية الرقمية العالمية. المحتوى الأساسي: أنشأ قانون هونغ كونغ للعملات المستقرة نظامًا شاملًا للترخيص والتنظيم، يركز حاليًا على العملات المستقرة المرتبطة بقيمة العملة القانونية (العملات المستقرة الورقية). فيما يلي متطلباته الرئيسية: مؤهلات الترخيص والإصدار: يجب على أي شخص يُصدر عملات مستقرة مرتبطة بقيمة العملة القانونية أثناء عمله في هونغ كونغ، أو يُصدر عملات مستقرة يدعي أنها مرتبطة بقيمة دولار هونغ كونغ في الخارج، التقدم بطلب للحصول على ترخيص من هيئة النقد في هونغ كونغ. لا يقتصر مكان تسجيل المُصدر على المنطقة المحلية، ويُسمح للمؤسسات الأجنبية بالتقدم بطلب ترخيص. تتميز هونغ كونغ بمرونة نسبية فيما يتعلق بنوع المُصدر. فهي لا تقتصر على البنوك المرخصة (كما تُقبل المشاريع المشتركة مع شركات التكنولوجيا أو المؤسسات المالية)، ولكن يجب ألا يقل رأس المال عن 25 مليون دولار هونغ كونغي أو 1% من القيمة الاسمية للعملة المستقرة المُصدرة. تتوقع هيئة النقد في هونغ كونغ إصدار عدد قليل فقط من التراخيص في المرحلة الأولية، وتفضل تعاون البنوك التقليدية وشركات التكنولوجيا معها لضمان قوة وقدرات امتثال كافية. هذا يعني أن الإصدار الأولي للعملات المستقرة من المرجح أن يهيمن عليه عدد قليل من المؤسسات الرائدة.

الاحتياطيات والحفظ: يلزم دعم احتياطي بنسبة 100%. يجب على المُصدر الاحتفاظ الكامل بالعملات المستقرة المتداولة بأصول عالية السيولة ومنخفضة المخاطر بنسبة 1:1. يجب أن تتوافق أصول الاحتياطي مع العملة الورقية الثابتة، وتشمل الأشكال النموذجية أصولًا عالية الجودة مثل النقد والسندات الحكومية قصيرة الأجل. يجب فصل جميع الاحتياطيات عن أصول المُصدر، وإيداعها في حساب حفظ مستقل، والإفصاح عنها في الوقت المناسب وتدقيقها بانتظام. تجدر الإشارة إلى أن لوائح هونغ كونغ لا تحظر صراحةً إعادة رهن أو استخدام أصول الاحتياطي (أي أنه يمكن للمُصدر استخدام أصول الاحتياطي للحصول على عوائد معقولة بناءً على متطلبات الامتثال)، وهو ما يتناقض مع اللوائح الأمريكية. استرداد الأموال واستقرارها: يجب على المُصدرين ضمان قدرة حاملي العملات المستقرة على استرداد قيمتها الاسمية في أي وقت وإكمال الاسترداد ضمن نطاق رسوم معقول. يجب أن تظل قيمة العملات المستقرة مستقرة ومساوية لقيمة الأصول الثابتة. في حال وجود أي انحراف، يجب استخدام آلية استقرار لتعديلها. بالإضافة إلى ذلك، تُلزم هونغ كونغ بالإفصاح عن المعلومات في الوقت المناسب - مثل الإعلان الشهري عن عدد العملات المستقرة المتداولة وتكوين الاحتياطيات، كما يجب نشر تقارير التدقيق بانتظام لضمان الشفافية وثقة حامليها.

الامتثال ومراقبة المخاطر: إلزامية "اعرف عميلك"/مكافحة غسل الأموال. يجب على جميع روابط الإصدار والتداول تطبيق إجراءات صارمة لتحديد هوية العملاء ومكافحة غسل الأموال/مكافحة تمويل الإرهاب لمنع الأموال غير المشروعة من استخدام قنوات العملات المستقرة. يجب على الجهات المصدرة إنشاء أنظمة رقابة داخلية وإدارة مخاطر والخضوع لعمليات تدقيق خارجية منتظمة. في حال حدوث معاملات غير طبيعية أو أحداث مخاطر، يجب الإبلاغ عنها إلى الجهة التنظيمية في الوقت المناسب واتخاذ الإجراءات اللازمة. كما أنشأت هونغ كونغ "هيئة تحكيم لمراجعة العملات المستقرة" لقبول الطعون والمراجعات المتعلقة بالتراخيص والعقوبات لتعزيز إنفاذ اللوائح التنظيمية. التوجه نحو الغرض: تُوجِّه هونغ كونغ بوضوح استخدام العملات المستقرة لخدمة السيناريوهات الفعلية للاقتصاد الحقيقي، بدلاً من المضاربة. تُشجِّع السياسات التنظيمية استخدام العملات المستقرة في تسوية المدفوعات عبر الحدود، وتمويل سلسلة التوريد، واستهلاك التجزئة، وغيرها من المجالات لدعم التجارة وتطوير الأعمال. على سبيل المثال، يُمكن استخدام العملات المستقرة لخفض تكاليف التحويلات المالية عبر الحدود، وتحسين كفاءة دوران رأس المال في سلسلة التوريد، وتسهيل مدفوعات منصات التجارة الإلكترونية. على العكس من ذلك، لا تُشجِّع هونغ كونغ الأنشطة المُخصَّصة فقط لمراجحة التداول. يعكس هذا التوجه تطلع هونغ كونغ إلى أن تُصبح العملات المستقرة أداةً مُبتكرةً للتمويل الصناعي، بدلاً من كونها مُنتجًا مضاربيًا مُستقلًا عن الاقتصاد الحقيقي.

ملخص: يتمثل جوهر قانون هونغ كونغ للعملات المستقرة في إرساء رقابة شاملة على إصدار وتداول واستخدام العملات المستقرة، وفقًا لمبدأ إيلاء أهمية متساوية للأمن والابتكار. ضمان سلامة العملات من خلال متطلبات رأس المال والاحتياطي، وضمان النزاهة المالية من خلال مكافحة غسل الأموال/اعرف عميلك، ودمج العملات المستقرة في النظام المالي الرسمي من خلال نظام ترخيص، وفي الوقت نفسه، استقطاب المؤسسات العالمية لإصدار عملات مستقرة متعددة العملات (بما في ذلك دولار هونغ كونغ، والدولار الأمريكي، وحتى الرنمينبي) في هونغ كونغ بروح منفتحة. ويُنظر إلى خطوة هونج كونج على أنها "اغتنام الفرصة الأولى" في مجال الأصول الرقمية: فهي لا تلبي المعايير التنظيمية الدولية فحسب، بل توفر أيضًا مساحة تجريبية للعملات المستقرة غير الدولار الأمريكي مثل الرنمينبي، وتهدف إلى تعزيز مكانة هونج كونج كسوق إقليمية للامتثال للعملات المستقرة ومركز مالي عالمي.

03 قانون GENIUS للولايات المتحدة: نشأة التنظيم الفيدرالي للعملات المستقرة

الخلفية التشريعية:في 18 يوليو 2025، وقّع الرئيس الأمريكي ترامب رسميًا على قانون توجيه وتأسيس الابتكار الوطني للعملات المستقرة الأمريكية (قانون GENIUS اختصارًا)، مما يجعله أول قانون على المستوى الفيدرالي للعملات المستقرة في الولايات المتحدة. يُشير هذا إلى أن الولايات المتحدة قد وضعت إطارًا قانونيًا تنظيميًا شاملاً لعملات الدفع المستقرة. في السابق، كان لكل ولاية في الولايات المتحدة طريقتها الخاصة في تنظيم العملات المستقرة، وكان هناك نقص في المعايير الموحدة على المستوى الفيدرالي. أقرّ مجلسا النواب والشيوخ قانون "جينيوس" بأغلبية الأصوات، ووُقّع عليه سريعًا ليصبح قانونًا نافذًا، مما يعكس الموقف المُلِحّ للسلطات التنظيمية الأمريكية تجاه تطوير العملات المستقرة: إذ تأمل هذه السلطات في "وضع قواعد" لهذا المجال الناشئ لتخفيف الفراغ التنظيمي وعدم اليقين طويل الأمد، وتعزيز العملات المشفرة لتصبح نظام دفع رئيسي. أهداف السياسة: يسعى قانون "جينيوس" إلى تحقيق توازن بين تشجيع الابتكار المالي ومنع المخاطر. فمن جهة، تُدرك الجهات التنظيمية الأمريكية التحسن في كفاءة الدفع وقيمة الابتكار المالي التي تُحققها العملات المستقرة والأصول الرقمية، ومن جهة أخرى، تُولي اهتمامًا بالغًا للتأثير السلبي الذي قد تُخلّفه على الأسواق المالية التقليدية، بل وحتى على الاقتصاد الحقيقي. العملات المستقرة مُرتبطة بالعملات الورقية، وأصولها الاحتياطية هي في الغالب أصول تقليدية مثل الودائع المصرفية وسندات الخزانة. هذا الارتباط القوي يعني أنه بدون تنظيم، قد يؤثر انهيار العملات المستقرة على النظام المصرفي أو سوق النقد. بالإضافة إلى ذلك، تشعر الحكومة الأمريكية بالقلق إزاء ما إذا كان الاعتماد الواسع النطاق على العملات المستقرة سيؤدي إلى تهميش الدولار القانوني، مما يؤثر على آلية انتقال السياسة النقدية، ويضعف المكانة السيادية للدولار، ويطرح سلسلة من التحديات مثل حماية المستهلك، والأمن السيبراني، ومكافحة غسل الأموال. لذلك، يُنشئ قانون GENIUS نظامًا شاملاً للترخيص، ومتطلبات احتياطي، ومعايير امتثال، بهدف حماية حقوق المستهلك، وتعزيز السيادة النقدية، والحفاظ على الاستقرار المالي، مع تشجيع الابتكار المالي الرقمي. تجدر الإشارة إلى أن مشروع القانون يخفي هدفًا استراتيجيًا: ترسيخ هيمنة الدولار الأمريكي في العصر الرقمي، وخلق طلب مستدام على سندات الخزانة الأمريكية. ومن خلال اشتراط أن تقتصر احتياطيات العملات المستقرة على النقد الأمريكي أو سندات الخزانة الأمريكية، يهدف المشرعون إلى ضمان أن يصبح "الدولار المتصل بالسلسلة" أساسًا للاقتصاد الرقمي العالمي، وأن يمتد تأثير الدولار الأمريكي إلى مجال العملات المشفرة.

المحتوى الرئيسي:يُرسي قانون GENIUS تعريفًا واضحًا وإطارًا تنظيميًا لعملات الدفع المستقرة:

تعريف العملات المستقرة واستثناؤها: يُعرّف القانون عملات الدفع المستقرة بأنها: وحدات محاسبية للقيمة مُسجلة في دفاتر حسابات موزعة مُشفرة، تُستخدم للدفع أو التسوية، ويتعهد مُصدروها باستردادها بمبلغ ثابت من العملة القانونية (مثل دولار أمريكي واحد) وضمان استقرار قيمة العملة. يُركز هذا التعريف على ثلاثة عناصر: "قابلية الاسترداد"، و"القيمة المستقرة"، و"غرض الدفع"، ويُغطي بشكل أساسي عملات الدولار الأمريكي المستقرة السائدة حاليًا (مثل USDT وUSDC). يوضح القانون أيضًا أن العملات التي لا تنتمي إلى عملات الدفع المستقرة تشمل: العملات الرقمية الصادرة عن البنوك المركزية، والودائع المصرفية (حتى وإن كانت مسجلة في دفاتر الأستاذ الموزعة)، ورموز الأوراق المالية الخاضعة لقوانين الأوراق المالية. بالإضافة إلى ذلك، ولتجنب الرقابة المتعددة، ينص القانون على أن عملات الدفع المستقرة الصادرة بترخيص لا تُعتبر أوراقًا مالية أو سلعًا، مما يستبعد التدخل المتداخل من قِبل هيئة الأوراق المالية والبورصات الأمريكية (SEC) والإشراف على عقود السلع الآجلة. وقد منحت هذه السلسلة من التعريفات والإعفاءات العملات المستقرة اسمًا ووفرت وضوحًا قانونيًا، مما جعل عمليات العملات المستقرة المتوافقة أكثر توحيدًا.

نظام المُصدر المرخص: ينص قانون GENIUS على أن الكيانات المؤهلة فقط هي التي يمكنها إصدار عملات الدفع المستقرة في الولايات المتحدة، ويُحظر على أي شخص آخر إصدارها. تشمل ما يُسمى "جهات إصدار العملات المستقرة المسموح لها بالدفع" (PPSI) ثلاث فئات: 1. الشركات التابعة لمؤسسات الإيداع المؤمنة، أي الشركات التابعة للبنوك التجارية المعتمدة، والتي يمكنها إصدار عملات مستقرة؛ 2. الجهات المصدرة المؤهلة على المستوى الفيدرالي، بما في ذلك المؤسسات غير المصرفية، هي أنواع جديدة من الجهات المصدرة المعتمدة على المستوى الفيدرالي؛ 3. الجهات المصدرة المؤهلة على مستوى الولايات، وهي الجهات المعتمدة من قبل الجهات التنظيمية على مستوى الولايات بشرط استيفائها للمعايير الفيدرالية. يعتمد المستوى التنظيمي على حجم الإصدار: فالجهات المصدرة الكبيرة التي يتجاوز حجم إصداراتها 10 مليارات دولار أمريكي تخضع لتنظيم الهيئات الفيدرالية (مثل الاحتياطي الفيدرالي، ومكتب مراقبة العملة، إلخ)؛ أما الجهات المصدرة الصغيرة والمتوسطة التي لا يتجاوز حجم إصداراتها 10 مليارات دولار أمريكي، فيمكنها قبول إشراف الدولة، ولكن بمجرد تجاوز حجم الإصدارات 10 مليارات دولار أمريكي، يجب عليها الانتقال تدريجيًا إلى الإشراف الفيدرالي وفقًا للإجراءات. يأخذ هذا التصميم "المزدوج المسار" في الاعتبار سلطة الولايات في ظل النظام الفيدرالي الأمريكي، مما يسمح للمشاريع الناشئة بالنمو في بيئات اختبار حكومية، مع ضمان شمول جهات الإصدار الكبرى في شبكة تنظيمية فيدرالية أكثر صرامة. بالمقارنة مع نظام الترخيص الموحد في هونغ كونغ، يُعد وصول جهات الإصدار في الولايات المتحدة أكثر صعوبة: في الواقع، ستكون معظم جهات الإصدار الملتزمة مؤسسات جديدة تابعة للبنوك أو خاضعة لمراجعة صارمة، وستجد شركات التكنولوجيا البحتة صعوبة في الحصول على تراخيص فيدرالية مباشرة دون خبرة مصرفية. يُبرز هذا ميل الولايات المتحدة للسماح للمؤسسات المالية الخاضعة للتنظيم بالهيمنة على سوق العملات المستقرة.

متطلبات الاحتياطي: ينص مشروع القانون على تغطية احتياطي بنسبة 100% لضمان الاسترداد في أي وقت. يجب على جهات الإصدار المرخصة الاحتفاظ بأصول احتياطية قابلة للتحديد تعادل قيمة العملة المستقرة المصدرة لدعم أرصدة عملاتها المستقرة بنسبة 1:1. الأصول الاحتياطية المؤهلة محدودة بشكل صارم لتشمل النقد بالدولار الأمريكي، والأموال المودعة لدى الاحتياطي الفيدرالي، والودائع تحت الطلب لدى البنوك التجارية (وفقًا للوائح مؤسسة تأمين الودائع الفيدرالية)، وسندات الخزانة الأمريكية التي لا تتجاوز آجال استحقاقها 93 يومًا، وصناديق إعادة الشراء لليلة واحدة المضمونة بسندات الخزانة قصيرة الأجل، وصناديق سوق النقد التي تستثمر فقط في الأصول المذكورة أعلاه. هذه القائمة تقصر الاحتياطيات تقريبًا على الدولار الأمريكي وائتمان الحكومة الأمريكية، مما يعكس اعتبار مشروع القانون خدمةً لاستراتيجية الدولار الأمريكي. بالإضافة إلى ذلك، يحظر مشروع القانون إعادة رهن الأصول الاحتياطية أو اختلاسها، ولا يجوز للمصدرين استخدام الاحتياطيات لأي غرض آخر إلا في ظروف محدودة مثل تلبية متطلبات سيولة الاسترداد والحفظ القياسي. باختصار، لا يمكن لمصدري العملات المستقرة الأمريكية استخدام الاحتياطيات للاستثمار العشوائي، ولا يمكنهم دفع أي شكل من أشكال الفائدة أو الدخل لحامليها. لا يتمتع حاملو هذه العملات بفوائد على الأصول الاحتياطية، ويحتاج المصدرون إلى تحقيق أرباح من أعمال أخرى. هذا على النقيض من هونغ كونغ: لا تحظر هونغ كونغ صراحةً توزيع الأرباح والفوائد على حامليها، ولكن يُحظر صراحةً في الولايات المتحدة منع العملات المستقرة من أن تصبح "شبه إيداع" أو منتجات أوراق مالية. إضافةً إلى ذلك، يُلزم قانون GENIUS الجهات المُصدرة بإعطاء الأولوية لمصالح حامليها: فعندما يُفلس المُصدر ويُصفّي أعماله، تكون لمطالبة حاملي العملات المستقرة بالأصول الاحتياطية الأولوية على الدائنين الآخرين. الاسترداد والشفافية: يُلزم القانون الجهات المُصدرة بإنشاء آلية استرداد في أي وقت، والإفصاح عن سياسات الاسترداد ومعايير الرسوم لضمان سهولة استبدال العملات المستقرة بالعملة القانونية. في الوقت نفسه، يُعدّ الإفصاح عن المعلومات إلزاميًا: يجب على الجهات المصدرة نشر تقرير شهري عن تكوين الأصول الاحتياطية على مواقعها الإلكترونية الرسمية، يتضمن عدد العملات المستقرة المتداولة، وإجمالي الاحتياطيات، وتفاصيلها (متوسط الأجل، وموقع الحفظ، إلخ)، ويجب أن يخضع التقرير لتدقيق دوري من قِبَل محاسبين قانونيين معتمدين، وأن تُبلغ به الجهات التنظيمية. كما يجب على الجهات المصدرة التي يتجاوز حجم إصداراتها السنوية 50 مليار دولار أمريكي إعداد تقارير سنوية وتدقيقها وفقًا لمعايير المحاسبة الأمريكية (GAAP)، ونشرها على مواقعها الإلكترونية الرسمية. تهدف هذه الإجراءات إلى تعزيز ثقة السوق بالعملات المستقرة من خلال شفافية المعلومات عالية التردد، ومنع الهلع الناجم عن نقص شفافية السوق في احتياطيات العملات المستقرة سابقًا. إدارة رأس المال والمخاطر: بالإضافة إلى متطلبات الاحتياطي، ستحدد الجهات التنظيمية نسب كفاية رأس المال ونسب السيولة ومتطلبات أخرى للجهات المصدرة بناءً على نماذج أعمالها وأنماط مخاطرها، وذلك لضمان امتلاكها رأس مال كافٍ لمواجهة الخسائر المحتملة. وفي الوقت نفسه، يجب على الجهات المصدرة إرساء حوكمة شركات سليمة، وإدارة مخاطر، وأنظمة تكنولوجيا معلومات لضمان سلامة العمليات. وفيما يتعلق بقيود الأعمال، يُخول مشروع القانون الجهات التنظيمية بفرض قيود على نطاق أعمال الجهات المصدرة وأنشطتها الاستثمارية لمنع المخاطرة المفرطة. والمبدأ العام هو "نفس القواعد ونفس الجودة": يتعين على جهات إصدار العملات المستقرة الحفاظ على صافي أرباح عمليات سليمة، مثل البنوك، ولكن يتم تعديل المتطلبات المحددة بشكل مختلف وفقًا لحجم المؤسسة ودرجة المخاطر. لا يضمن هذا النهج التنظيمي المرن الأمان المالي فحسب، بل يتيح أيضًا مجالًا للمبتكرين من الشركات الصغيرة والمتوسطة. التزامات مكافحة غسل الأموال والامتثال: ينص مشروع القانون بوضوح على أن مُصدري العملات المستقرة المرخص لهم سيُعاملون كمؤسسات مالية خاضعة لقانون سرية البنوك (BSA). لذلك، يجب على المُصدرين الامتثال لجميع القوانين الفيدرالية السارية على المؤسسات المالية الأمريكية، بما في ذلك العقوبات الاقتصادية، ومكافحة غسل الأموال، ومتطلبات العناية الواجبة بالعملاء (KYC). تشمل المتطلبات المحددة: وضع ضوابط داخلية فعالة لمكافحة غسل الأموال، وحفظ سجلات المعاملات، ومراقبة الأنشطة المشبوهة والإبلاغ عنها، وامتلاك القدرة التقنية على منع المعاملات غير القانونية وتجميد الأصول، ووضع آليات صارمة لتحديد هوية العملاء وفحص قوائم العقوبات. بمعنى آخر، يجب أن يكون إصدار العملات المستقرة جزءًا لا يتجزأ من نظام الامتثال للجرائم المالية الحالي لضمان عدم تحولها إلى ثغرات للأنشطة غير القانونية مثل غسل الأموال وتمويل الإرهاب. وتتفق هونغ كونغ والولايات المتحدة بشدة في هذه النقطة: يجب أن تكون العملات المستقرة "نظيفة" لتطويرها.

الإصدار عبر الحدود والوصول إلى السوق: بالنظر إلى السيولة العالمية للعملات المستقرة، يضع قانون GENIUS أيضًا قواعد لدخول العملات المستقرة الأجنبية إلى السوق الأمريكية. بعد ثلاث سنوات من سريان القانون، لا يجوز لأي مزود خدمة أصول رقمية تقديم معاملات عملات مستقرة من جهات إصدار غير مرخصة للمستخدمين الأمريكيين، وإلا فسيكون ذلك غير قانوني. هناك نوعان فقط من الإعفاءات: الأول هو العملة المستقرة الصادرة عن جهة إصدار معتمدة (وهي قانونية بالفعل)؛ والثاني هو "جهة إصدار عملات مستقرة أجنبية" مؤهلة. يجب أن تكون الأخيرة مسجلة خارج الولايات المتحدة، ولكن خاضعة للإطار التنظيمي المكافئ الذي تعترف به وزارة الخزانة الأمريكية، ومسجلة لدى مكتب مراقب العملة الأمريكي (OCC)، وأن تمتلك أصولًا احتياطية كافية في المؤسسات المالية الأمريكية (ما لم يكن لدى الجانبين إعفاءات متبادلة للاعتراف التنظيمي)، وألا تكون دولة التسجيل مدرجة على قائمة العقوبات الأمريكية أو قائمة الدول عالية المخاطر لمكافحة غسل الأموال. يمكن للجهات المصدرة الأجنبية التي تستوفي هذه الشروط بيع وتداول عملاتها المستقرة في الولايات المتحدة. وهذا يعادل تخصيص الولايات المتحدة "قناة اعتراف متبادل" للعملات المستقرة المتوافقة مع المعايير الأمريكية، مما سيشجع الولايات القضائية الأخرى على تحسين معاييرها التنظيمية على المدى الطويل والتوافق مع معايير الولايات المتحدة. بالنسبة للإصدارات الأجنبية التي لا تستوفي المعايير وترفض التصحيح، يُخول مشروع القانون وزارة الخزانة بحظر خدمات التداول في السوق الثانوية في الولايات المتحدة وقطع وصولها إلى المستثمرين الأمريكيين. يعكس هذا التقدم والتراجع رغبة الولايات المتحدة في قيادة صياغة قواعد دولية للعملات المستقرة: حماية السوق المحلية وتصدير النفوذ التنظيمي.

ملخص:يُرسي قانون GENIUS النسخة الأمريكية من الخندق التنظيمي للعملات المستقرة. من خلال تحديد خصائص العملات المستقرة بوضوح، والحد من إصدار المؤسسات المرخصة، واشتراط احتياطيات كاملة من الدولار الأمريكي، والامتثال الصارم، تعتزم الولايات المتحدة دمج العملات المستقرة في النظام المالي السائد مع الحفاظ على هيمنتها النقدية. ويُعتبر إصدار هذا القانون نقطة تحول في صناعة العملات المشفرة الأمريكية: فمن ناحية، يُزيل حالة عدم اليقين السياسي التي عانت منها المؤسسات المالية في إصدار واحتفاظ خدمات العملات المستقرة؛ وقد استغلت بعض البنوك الأمريكية الكبرى هذا الوضع لإطلاق خطط عملات مستقرة خاصة بها واستكشاف إمكانية استخدام الدولار الأمريكي في سلسلة التوريد. من ناحية أخرى، تُصعّب القيود الصارمة على الوصول والالتزامات على شركات العملات المشفرة الصغيرة والمتوسطة خوض غمار المنافسة بمفردها، وقد ارتفعت تكلفة عمليات الامتثال بشكل ملحوظ. بشكل عام، يميل النهج التنظيمي الأمريكي أكثر نحو "الرقابة الشاملة بقيادة البنوك"، مما يُحكم قبضته على تطوير العملات المستقرة، ويُمهّد الطريق لدخولها سوق الدفع السائد.

04 مقارنة الفواتير: الاختلافات والتشابهات والنوايا الاستراتيجية

تتمتع لوائح العملات المستقرة في هونغ كونغ والولايات المتحدة بالعديد من أوجه التشابه في الإطار: حيث ينفذ كلاهما رقابة شاملة على مُصدري العملات المستقرة والأنشطة ذات الصلة، ويشيران إلى المعايير الدولية (مثل مجلس الاستقرار المالي (FSB)، ولجنة بازل (BCBS)، وما إلى ذلك) لوضع متطلبات صارمة للاحتياطي والامتثال لحماية المستخدمين ومنع المخاطر النظامية. ومع ذلك، ونظرًا لاختلاف الأنظمة القانونية وأهداف السياسات، توجد اختلافات واضحة في تفاصيل اللوائح في كلا البلدين. فيما يلي مقارنة هيكلية لأبعاد نطاق العملات المستقرة، والجهة المُصدرة، والأصول الاحتياطية، وطرق الامتثال، والتداول عبر الحدود، والمشاركة، وغيرها من الأبعاد: النطاق التنظيمي وتعريف العملات المستقرة: تستهدف لوائح هونغ كونغ بشكل رئيسي العملات المستقرة المرتبطة بقيمة العملات القانونية، ولا تأخذ في الاعتبار العملات المستقرة الخوارزمية والأنواع الأخرى في المرحلة الأولية. لا تحظر اللوائح صراحةً العملات المستقرة الخوارزمية أو المرتبطة بالسلع، ولكنها تشترط الامتثال لمواصفات الأصول الاحتياطية، والتي تستبعد في الواقع العملات المستقرة الخوارزمية التي لا تتمتع بدعم أصول بنسبة 1:1 من نطاق الإصدار القانوني. تهدف هونغ كونغ إلى إنشاء سوق عملات مستقرة قانونية متوافقة، ولا تقتصر هذه العملة على دولار هونغ كونغ. كما ترحب بإصدار عملات قانونية مرتبطة بالعملات، مثل الدولار الأمريكي والرنمينبي في هونغ كونغ. في المقابل، يركز قانون GENIUS الأمريكي على العملات المستقرة للدفع والمقوّمة بالدولار الأمريكي، ويشدد تعريفه على الاسترداد بقيمة اسمية ثابتة (مثل الدولار الأمريكي). على الرغم من أن مشروع القانون يسمح بـ"العملة الصادرة عن البنوك المركزية الأجنبية" كقيمة أساسية، إلا أن الولايات المتحدة، بدافع تشريعي، تُولي اهتمامًا أكبر لترسيخ مكانة العملة المستقرة للدولار الأمريكي. تحظر الولايات المتحدة صراحةً دفع الفوائد لحاملي العملات لمنع تحول العملات المستقرة إلى منتج استثماري مُقنع يُدرّ دخلًا؛ ولا توجد أحكام صريحة مماثلة في هونغ كونغ، ولكن في الواقع العملي، لا تدفع العملات المستقرة عادةً فوائد للمستخدمين. بشكل عام، تُصنّف الولايات المتحدة العملات المستقرة كبديل عن "الدولارات على السلسلة"، وتغطي الخريطة التنظيمية بشكل أساسي رموز الدفع المدعومة بالدولار الأمريكي بنسبة 1:1، بينما تتبنى هونغ كونغ تعريفًا أكثر مرونة، طالما أن هناك احتياطيًا كافيًا لدعم العملات المستقرة القانونية، فإنها جميعًا تقع ضمن نطاق التنظيم.

مشاركة الجهات المُصدرة والمؤسسات المالية: تعتمد هونغ كونغ نظام ترخيص مفتوح، يسمح لجميع أنواع المؤسسات المؤهلة بالمشاركة في إصدار العملات المستقرة. يمكن للأشخاص الاعتباريين الأجانب وشركات التكنولوجيا، وحتى الشركات التابعة لمنصات تداول الأصول الافتراضية، التقدم بطلب للحصول على تراخيص هونغ كونغ طالما أنها تستوفي متطلبات رأس المال والتشغيل. في الوقت نفسه، ترحب هونغ كونغ أيضًا بمشاركة المؤسسات المالية التقليدية: على سبيل المثال، تُدرج البنوك القائمة، وشركات الأوراق المالية المرخصة، والبورصات المرخصة، ومؤسسات دفع القيمة المخزنة، وما إلى ذلك، ضمن نطاق "الجهات المُصدرة المرخصة"، مما يسمح لها بتقديم خدمات متعلقة بالعملات المستقرة (مثل التوزيع والحفظ). يشجع هذا النموذج البنوك وشركات التكنولوجيا على التعاون والابتكار والاستفادة الكاملة من مزايا كل منها. في بيئة هونغ كونغ التجريبية، هناك حالةٌ لبنك ستاندرد تشارترد وشركات اتصالات وتكنولوجيا محلية تُجري تجارب مشتركة على العملات المستقرة. في المقابل، تُقيّد الولايات المتحدة بشدة شروط الإصدار: إذ لا يُسمح إلا لعدد محدود من المؤسسات المعتمدة من الحكومة الفيدرالية أو الولاية بإصدار العملات، وهي أكثر ميلاً لمشاركة البنوك. يمكن للبنوك التجارية الكبيرة إصدار العملات المستقرة مباشرةً من خلال فروعها، بينما تحتاج المؤسسات الصغيرة والمتوسطة إلى الخضوع لعملية موافقة مُشرفة للحصول على هوية تنظيمية تُشبه هوية البنوك إذا رغبت في إصدارها. وقد أدى ذلك إلى هيمنة المؤسسات المالية الخاضعة للتنظيم على سوق العملات المستقرة في الولايات المتحدة، وتشارك شركات التكنولوجيا بشكل غير مباشر في الغالب من خلال التعاون أو الاستثمار. على سبيل المثال، بعد إقرار مشروع القانون، أعلنت بعض البنوك والصناديق الاستئمانية الخاضعة للتنظيم في الولايات المتحدة عن خطط لإصدار أو حفظ عملات مستقرة. بمعنى آخر، بنت الولايات المتحدة "خندقًا" بحواجز تراخيص مالية، وتلعب البنوك التقليدية دورًا رئيسيًا في مجال العملات المستقرة، بينما تتمتع هونغ كونغ بمرونة وتنوع أكبر، مما يوفر مساحة للبنوك والبورصات وشركات التكنولوجيا المالية للتعاون في مجال الإنشاء.

الأصول الاحتياطية والإشراف على الأصول المرجحة بالمخاطر: يشترط كلا الطرفين أن تكون العملات المستقرة مدعومة بنسبة 100% بأصول عالية الجودة، ولكن هناك اختلافات في فئات الأصول وتطبيقاتها. يقيد مشروع القانون الأمريكي الأصول الاحتياطية بشكل صارم بالنقد بالدولار الأمريكي، والودائع المصرفية الأمريكية، وسندات الخزانة الأمريكية، وغيرها، بل وينص على أن إعادة شراء سندات الخزانة المرهونة يجب أن تنتهي صلاحيتها في غضون 93 يومًا. هذا يعني أن العملات المستقرة الأمريكية لا يمكن دعمها بالكامل إلا بأصول الدولار الأمريكي، ولا يمكن استثمارها في أنواع أخرى من الأصول. لا يقتصر الغرض من مشروع القانون على توفير الضمانات فحسب، بل يهدف أيضًا إلى تعزيز الطلب على سندات الدولار الأمريكي. بالإضافة إلى ذلك، تحظر الولايات المتحدة صراحةً إعادة رهن الأصول الاحتياطية. باستثناء تلبية أغراض محددة مثل سيولة الاسترداد، لا يمكن استخدام الاحتياطيات أو استثمارها للمرة الثانية. متطلبات هونغ كونغ للأصول الاحتياطية أوسع قليلاً: فهي تؤكد أيضًا على السيولة العالية والأمان، مثل النقد والسندات الحكومية قصيرة الأجل وما إلى ذلك. ومع ذلك، لم تُفصّل هونغ كونغ قائمة الأصول المحددة في القانون، ولا يوجد بها بند يحظر بشكل مباشر إعادة استثمار الاحتياطيات. وهذا يعني أن الجهات المصدرة في هونغ كونغ قد تكون قادرة على استخدام الأصول الاحتياطية بطريقة حكيمة للحصول على بعض الدخل (مثل شراء سندات قصيرة الأجل أو الإيداع في حسابات الفائدة) دون التأثير على الاسترداد، وبالتالي تحسين الاستدامة التشغيلية. ومع ذلك، تتطلب إرشادات هيئة النقد في هونغ كونغ أيضًا أن تتطابق الأصول الاحتياطية مع فئة العملة التي ترتبط بها، والتركيز على الأصول منخفضة المخاطر، والإفصاح عن عمليات التدقيق بانتظام. تجدر الإشارة إلى أن كلا المنظمين يعزلان احتياطيات العملات المستقرة عن أصول الجهة المصدرة الخاصة ويمنحان حاملي المطالبات بالأولوية لتعظيم أمان أموال المستخدمين. بشكل عام، الولايات المتحدة أكثر تحفظًا وتعامل احتياطيات العملات المستقرة كاحتياطيات مصرفية مع قيود صارمة؛ هونغ كونغ أكثر مرونةً بعض الشيء، لكنها لن تسمح أبدًا بموقفٍ مشابهٍ لما حدث في الماضي، حيث لم تكن العملات المستقرة الخوارزمية مدعومةً بالأصول.

أساليب الامتثال والآليات التنظيمية: فيما يتعلق بمتطلبات الامتثال، مثل مكافحة غسل الأموال وحماية المستهلك، فإن هونغ كونغ والولايات المتحدة متسقتان بشكل عام، مما يُلزم الجهات المُصدرة بوضع آليةٍ سليمةٍ لمعرفة العميل/مكافحة غسل الأموال، بالإضافة إلى الرقابة الداخلية. ومع ذلك، يختلف الإطار التنظيمي: تعتمد هونغ كونغ نموذج هيئة تنظيمية واحدة، حيث تتولى هيئة النقد في هونغ كونغ مسؤولية الترخيص والإشراف اليومي، وتُنسق الإدارة مع هيئة الأوراق المالية والعقود الآجلة (إذا كانت معاملات العملات المستقرة تتعلق بأوراق مالية، فإن هيئة الأوراق المالية والعقود الآجلة هي المسؤولة). في حالة حدوث نزاع، توجد أيضًا هيئة تحكيم مُخصصة لمراجعة القرار التنظيمي. يتميز هذا النموذج بسلسلة اتخاذ قرارات أقصر، مما يُساعد على الاستجابة السريعة لتغيرات السوق. لدى الولايات المتحدة جهات تنظيمية متعددة: وحسب طبيعة المُصدر، قد يخضع للتنظيم من قِبل الاحتياطي الفيدرالي، أو مكتب مراقبة العملة، أو مؤسسة تأمين الودائع الفيدرالية، أو الإدارات المالية في الولايات. كما يتعين على الجهات التنظيمية الفيدرالية تنسيق وتقسيم عملها. ورغم تعقيد هذا النظام، إلا أنه يتماشى مع تقاليد التنظيم المالي الأمريكي. والجدير بالذكر أن قانون GENIUS يُلزم صراحةً مُصدري العملات المستقرة بالقدرة التقنية على تنفيذ "الأوامر القانونية" الصادرة عن الحكومة أو المحاكم الأمريكية، بما في ذلك القدرة على تجميد ومصادرة أصول محددة من العملات المستقرة عند الضرورة. يختلف هذا عن هونغ كونغ، التي لا تُشير إلى متطلبات مماثلة على المستوى القانوني (ولكن يُمكن لوكالات إنفاذ القانون في هونغ كونغ تجميد الحسابات أو الأصول ذات الصلة من خلال الإجراءات القضائية). يُلاحظ أن الولايات المتحدة قد وضعت أيضًا التزامات صارمة على العملات المستقرة على مستوى إنفاذ القانون والأمن القومي، بينما تُركز هونغ كونغ على الامتثال في العمليات اليومية. يختلف النموذجان في التركيز: تُركز الولايات المتحدة على الإدماج الكامل للعملات المستقرة في الشبكة القانونية المالية القائمة، بينما تتخذ هونغ كونغ من وكالتها التنظيمية الخاصة مركزًا لها وتتكيف مع الظروف المحلية. استراتيجية الدفع والعملة عبر الحدود: تنظر هونغ كونغ إلى العملات المستقرة كأداة لتحسين كفاءة المدفوعات والتسويات عبر الحدود، وتستكشف بنشاط تطبيق عملات مثل الرنمينبي عبر الحدود. وكما أشار مورغان ستانلي، فإن مرسوم هونغ كونغ يوفر في الواقع الأساس القانوني الأول لـ"عملات الرنمينبي المستقرة الخارجية"، باستخدام مجمع هونغ كونغ الخارجي البالغ تريليون دولار للتحقق من حالة استخدام التسوية عبر الحدود. ويُنظر إلى هذا على أنه محاولة جديدة لتدويل الرنمينبي: استخدام شكل العملات المستقرة لتجاوز احتكاكات التحويل التقليدية عبر الحدود دون انتهاك ضوابط البر الرئيسي. في المستقبل، إذا أمكن ربط عملات الرنمينبي المستقرة بنظام CIPS الصيني، أو دمجها مع توسيع إصدار سندات الرنمينبي الخارجية، فسيتم تسريع كفاءة تداول الرنمينبي عبر الحدود بشكل كبير. في الوقت نفسه، تأمل هونغ كونغ أيضًا في استخدام العملات المستقرة في سيناريوهات مثل منطقة خليج غوانغدونغ-هونغ كونغ-ماكاو لتعزيز سهولة التجارة والاستثمار. وينصب تركيز الولايات المتحدة على المعاملات عبر الحدود على استقرار الدولار الأمريكي كوسيلة عالمية للمعاملات الرقمية. يهدف قانون GENIUS إلى تعزيز المكانة الاستراتيجية للدولار الأمريكي على سلسلة التوريد، ومن المتوقع أن يجذب، بعد توحيده، المزيد من المستثمرين والشركات الدولية لاستخدام عملات الدولار الأمريكي المستقرة للتسويات عبر الحدود. كما يتضح من الشروط الصارمة المفروضة على الجهات المصدرة الأجنبية أن الولايات المتحدة تأمل في أن تعمل العملات المستقرة العالمية في إطار "بمشاركة أمريكية". ويمكن القول إن الولايات المتحدة أكثر اهتمامًا بتعزيز هيمنة الدولار الأمريكي، بينما تأمل هونغ كونغ في أن تصبح مركز مقاصة إقليميًا للعديد من العملات المستقرة، وأن تحقق تقدمًا في مجال الرنمينبي ودولار هونغ كونغ. التطبيقات المبتكرة وبيئة السوق: للتوجه التنظيمي لكلا المدينتين تأثيرات مختلفة على بيئة السوق. تُعتبر سياسة هونغ كونغ الجديدة مفيدة لبيئة العملات المشفرة المحلية، والتكنولوجيا المالية، والبورصات، وغيرها من القطاعات. على سبيل المثال، تسمح هونغ كونغ لمنصات تداول العملات المشفرة الخاضعة للتنظيم بتقديم خدمات تداول العملات المستقرة، وتشارك البنوك الرقمية مثل بنك ZA في حفظ احتياطي العملات المستقرة، وقد اتخذت بعض الشركات مثل ZhongAn Online ترتيبات مبكرة من خلال الاستثمار في شركات تجريبية. قد تستفيد بورصة هونغ كونغ أيضًا من زيادة تدفقات رأس المال العابرة للحدود التي تجلبها العملات المستقرة، بل وقد تستكشف استخدام العملات المستقرة لتحقيق تسوية T+0 وتحسينات أخرى في الكفاءة في المستقبل. بشكل عام، يُعدّ هذا تكاملاً تدريجيًا: فالعملات المستقرة لها تأثير محدود على الودائع المصرفية التقليدية على المدى القصير (لأنها لا تدفع فوائد ويصعب استبدالها بوظائف الادخار)، ولكن على المدى الطويل، يمكنها خفض تكاليف التسوية عبر الحدود بنحو 80%، مما يُقلّل مدة التحويلات عبر الحدود من 3 أيام إلى بضع دقائق. تتوقع شركات التجارة الإلكترونية العملاقة عبر الحدود، مثل علي بابا وجيه دي.كوم، أن تُخفّض العملات المستقرة تكاليف المدفوعات الدولية بنسبة تصل إلى 90%. يُظهر كل هذا أن هونغ كونغ تأمل في ضخّ أرباح الكفاءة في قطاعات التجارة والاستثمار وتجارة التجزئة بفضل قوة العملات المستقرة. في المقابل، في الولايات المتحدة، وبسبب التطبيق الحديث للوائح، لا تزال العملات المستقرة تُستخدم بشكل رئيسي في مجالات مثل معاملات العملات المشفرة والتحويلات الدولية على المدى القصير. ومع ذلك، مع فتح قنوات الامتثال، من المتوقع أن تختبر المؤسسات المالية الكبرى وشركات التكنولوجيا العملات المستقرة في سيناريوهات الدفع. وأشار تحليل ياهو فاينانس إلى أن تجار التجزئة يدرسون أيضًا إصدار عملات مستقرة خاصة بهم لتقليل تكاليف المعاملات وزيادة الأرباح. غالبًا ما تفرض مدفوعات بطاقات الائتمان التقليدية رسوم معالجة تتراوح بين 2% و3%، ويتحملها المستهلكون بشكل غير مباشر، بينما تُكاد رسوم معالجة مدفوعات العملات المستقرة أن تكون معدومة، وتصل الأموال في ثوانٍ، ولا توجد رسوم مرتفعة للتحويلات عبر الحدود، ولا قيود على ساعات عمل البنوك. وهذا يُضفي جاذبية كبيرة على كل من التجار والمستهلكين. ومن المتوقع، في ظل الترويج لمشروع القانون، أن تخرج العملات المستقرة تدريجيًا من منصات التداول، وأن تدخل تطبيقات مثل مدفوعات التجارة الإلكترونية، وتسويات الشركات، وحتى دفع الرواتب الشخصية. ومع ذلك، فإن وتيرة الرقابة الثابتة في الولايات المتحدة تعني أن هذا التغيير "بطيء". بشكل عام، تميل البيئة التنظيمية في هونغ كونغ إلى تشجيع الابتكار، وتسعى إلى إحداث تأثير تجريبي سريع؛ إذ تُطبق الولايات المتحدة النظام أولًا، ثم تسمح للسوق بالابتكار تدريجيًا بعد وضع اللوائح.

لتلخيص الاختلافات بين الجانبين:تستخدم هونغ كونغ أسلوب "الانفتاح المرن + الالتزام الصارم بالنتائج النهائية" لإنشاء مجال اختبار استقرار العملة الإقليمي، وخاصةً في سيناريوهات استقرار الرنمينبي والعملات العابرة للحدود؛تتخذ الولايات المتحدة من "تعزيز الرقابة + توحيد الدولار الأمريكي" محورًا أساسيًا، وتستخدم معايير عالية لحماية الاستقرار المالي ومصالح الدولار الأمريكي. يتكامل هذان العملتان، مما يعكس المسارات المختلفة للرقابة العالمية على استقرار العملة، ويتنبأ أيضًا بمستقبل نمط العملة الرقمية الدولي.

05انطلاق مبادرة RWA: ممارسة رائدة في تمويل الأصول الكهروضوئية الخضراء على السلسلة

إن تحسين الإطار التنظيمي للعملات المستقرة ليس ذا أهمية على المستوى المالي فحسب، بل يُقدم أيضًا أدوات وأفكارًا تمويلية جديدة للقطاع الحقيقي. ولعل أبرز هذه الأدوات هي ممارسة التمويل على السلسلة لـ

أصول العالم الحقيقي (RWA). تشير RWA إلى رقمنة/ترميز أصول العالم الحقيقي عبر تقنية البلوك تشين، بحيث يمكن تداولها وتمويلها على السلسلة. غالبًا ما تُستخدم العملات المستقرة كوسيلة للتسعير والتسوية في هذه العملية. نظرًا لقيمتها المستقرة وسهولة تداولها على السلسلة، فهي مناسبة جدًا للمستثمرين كأداة للمساهمة برأس المال وتوزيع العوائد. في نهاية عام ٢٠٢٤، أطلقت الصين أول مشروع تمويلي عالمي لأصول الطاقة الشمسية الكهروضوئية الخضراء، مما فتح آفاقًا جديدة لتمويل صناعات الطاقة الجديدة التقليدية. خلفية الحالة: في ديسمبر ٢٠٢٤، أكملت شركة GCL-Poly Energy (002015.SZ) وقسم التكنولوجيا الرقمية في مجموعة Ant (Ant Digital Technology) مشروعًا تجريبيًا لتمويل أصول الطاقة الشمسية الكهروضوئية المادية، بمبلغ تمويل تجاوز ٢٠٠ مليون يوان. هذا هو أول مشروع RWA للأصول الخضراء الكهروضوئية في العالم، وهو أيضًا إنجاز كبير في تمويل نموذج RWA المحلي. نظرًا لعدم وجود لوائح واضحة بشأن RWA في الصين القارية في ذلك الوقت، فقد تم إكمال المشروع بشكل أساسي من خلال الإصدار في الأسواق الخارجية، وهو نموذج تمويل عبر الحدود. في الواقع، بدأت GCL Energy وAnt Digits التخطيط قبل بضعة أشهر: أعرب الطرفان عن نيتهما التعاون في مؤتمر شنغهاي بوند في سبتمبر 2024، وتم إطلاق المشروع رسميًا بعد ثلاثة أشهر. قبل ذلك، تعاونت Ant Digits مع مجموعة Longsun ومجموعة Patrol Eagle لإصدار مشاريع تمويل RWA لأكوام الشحن ومعدات تبديل البطاريات في هونغ كونغ في أكتوبر 2024 ومارس 2025 على التوالي، بحجم يبلغ حوالي 100 مليون يوان صيني وعشرات الملايين من اليوان. يعد مشروع الطاقة الكهروضوئية لشركة GCL Energy هو الطلب الثالث في السلسلة والأكبر من حيث الحجم، مما يمثل بداية توسيع تمويل RWA إلى نطاق أوسع وأنواع أصول أوسع. تفاصيل المشروع: الأصول الأساسية التي يعتمد عليها مشروع RWA هي محطات طاقة شمسية منزلية موزعة بقدرة 82 ميجاوات، تقع في مقاطعتي هونان وهوبي. هذه المحطات هي أصول مادية للطاقة الجديدة، تتميز بالعديد من الخصائص المثالية: الموثوقية وقابلية التحقق، واستقرار الدخل، وإمكانية تتبع البيانات. يستخدم الطرف المسؤول عن المشروع تقنية بلوكتشين لرسم خريطة رقمية لأصول محطات الطاقة، أي "على السلسلة"، ويجمع الحقوق والمصالح، مثل حقوق دخل توليد الطاقة المستقبلية، في رموز لتمويل الاشتراكات على السلسلة. يستخدم المستثمرون العملات المستقرة أو غيرها من طرق الدفع الرقمية للاستثمار، ويتعهد مُصدر المشروع بإعادة شراء أو توزيع الدخل بانتظام على المستثمرين من خلال دخل مبيعات الكهرباء من محطة الطاقة. تُنفَّذ العملية برمتها عبر عقود ذكية. يكمن ابتكار هذا النموذج في:تحسين كفاءة التمويل: غالبًا ما يعتمد تمويل محطات الطاقة الكهروضوئية التقليدية على القروض المصرفية أو توريق الأصول، وهي عملية بطيئة وعتبة عالية. في نموذج RWA، يُقدَّم التمويل مباشرةً للمستثمرين العالميين عبر السلسلة، مما يُلغي الوسطاء ويُحسِّن السرعة بشكل كبير. ووفقًا للمشاركين في المشروع، تضمن تقنية البلوك تشين إمكانية تتبُّع بيانات الأصول والدخل آنيًا، مما يُخفِّض تكاليف الثقة، بينما تُنفِّذ العقود الذكية توزيع الدخل تلقائيًا، مما يُحسِّن الكفاءة والشفافية.

تجاوز القيود الجغرافية: بفضل الإصدار العابر للحدود، يُمكن استثمار الأموال الأجنبية مباشرةً في مشاريع الطاقة الجديدة المحلية من خلال العملات المستقرة وقنوات أخرى، مما يُحقِّق تدفقًا لرأس المال عبر الحدود. هذه المرة، استغلت شركة GCL Energy بيئة الامتثال في هونغ كونغ لجذب تمويلات خارجية لدخول مجال الطاقة الكهروضوئية المحلي، وحصلت على 200 مليون يوان من الدعم التمويلي العابر للحدود. تلعب العملات المستقرة دورًا هامًا كوسيلة دفع، مما يجعل تدفق الأموال الداخلة والخارجة أكثر سهولة وسرعة. وهذا يوفر نموذجًا جديدًا لـ"عولمة رأس المال الصناعي".

اختيار الأصول بعناية: صرّح المسؤول عن شركة Ant Digital Technology في فعالية عامة بأنه لم يكن من قبيل الصدفة اختيارهم لأصول طاقة جديدة كدفعة أولى من أهداف RWA، لأنها تلبي المتطلبات المثالية لمشروع RWA للأصول الأساسية: "دخل موثوق، وقابل للتتبع، ومستقر". تُباع الكهرباء المولدة من محطات الطاقة الكهروضوئية إلى شبكة الكهرباء الحكومية، مع تدفق نقدي مستقر، وسهولة رقمنة جمع البيانات، وسهولة تأكيد ملكية الأصول نفسها. هذه الخصائص تجعل من الطاقة الكهروضوئية ناقلًا ممتازًا لمشاريع RWA التجريبية. بالطبع، لا يقتصر تمويل الأصول المراعية للمخاطر (RWA) على الطاقة الجديدة، ويجب أيضًا النظر إلى مفهوم "كل شيء قابل للتنفيذ" بعقلانية. رفض الفريق العديد من طلبات الأصول التي لم تستوفِ المعايير، وفضّل أصولًا مثل الصناعات التحويلية المتطورة ذات ترسيب البيانات والدخل الصافي لمزيد من الاستكشاف. من المتوقع أنه في المستقبل، ومع نضوج التكنولوجيا، قد تحصل أصول مادية متنوعة ذات تدفق نقدي مستمر (مثل مشاريع البنية التحتية، والأصول المؤجرة، والحسابات المدينة، إلخ) على تمويل على السلسلة من خلال تمويل الأصول المراعية للمخاطر.

الأهمية والتأثير:أثار التنفيذ الناجح لمشروع GCL-Polymer RWA نقاشات حادة في القطاع حول نموذج "العملة المستقرة + تمويل الأصول المراعية للمخاطر". ويرى البعض أنه مجرد هامش واضح للعلاقة بين الاقتصاد الرقمي وصناعة الطاقة الجديدة. تقليديًا، تتميز مشاريع الطاقة الكهروضوئية بدورة تمويل طويلة ومصادر تمويل محدودة، إلا أن الأصول الثابتة (RWA) تُحوّلها إلى منتج مالي رقمي للمستثمرين العالميين، متجاوزةً بذلك حدود المناطق والأنظمة المالية. والأهم من ذلك، تُظهر هذه الممارسة الإمكانات الهائلة للعملات المستقرة في خدمة الاقتصاد الحقيقي: فمن خلال صناديق العملات المستقرة على السلسلة، يُمكن ضخ تدفق مستمر من رأس المال العالمي بكفاءة أكبر في مشاريع الصناعة الحقيقية، مما يحقق منفعة متبادلة ونتائج مربحة للجميع - حيث يحصل المستثمرون على عوائد مستقرة، وتحصل الشركات على تمويل منخفض التكلفة، ويجني المجتمع ثمار تطوير الطاقة الخضراء. ولهذا السبب، حظي مسار الأصول الثابتة (RWA) مؤخرًا باهتمام كبير من سوق رأس المال. وأشارت أبحاث الأوراق المالية المحلية إلى أن الأصول الثابتة للأصول الثابتة (RWA) يجب أن تتمتع بثلاث خصائص: "نمو سوقي مستدام، وعوائد واضحة وشفافة، واحتياجات تمويلية واضحة". يُلبي مشروع شركة GCL Energy هذه المعايير ويُمثل نموذجًا يُحتذى به في هذا القطاع.

كما لاحظت الجهات التنظيمية فرص تطوير الأصول الثابتة (RWA). ذكر نائب مدير سلطة النقد في هونغ كونغ أن الجمع بين الأصول المرجحة بالمخاطر والعملات المستقرة يمثل فرصة جديدة لتطوير القطاع المالي بجودة عالية. بعد أن تُحسّن هونغ كونغ قانون العملات المستقرة، من المتوقع أن يشهد هذا النوع من تمويل الأصول المرجحة بالمخاطر عبر الحدود نموًا سريعًا. فإذا ما أخذنا مشروع GCL-Ant مثالًا، فإذا سمحت هونغ كونغ بإصدار عملات مستقرة بالرنمينبي في المستقبل، يُمكن تقييم التمويل المذكور وتسويته بالكامل من خلال عملات مستقرة متوافقة بالرنمينبي، وهي أقرب إلى أصول المشروع نفسها، ومن المتوقع أن تُبسط العملية بشكل أكبر وتُقلل من مخاطر سعر الصرف. ومن المتوقع، في ظل إطار قانوني واضح، أن تُصبح الأصول المرجحة بالمخاطر محورًا مهمًا للعملات المستقرة لربطها بالاقتصاد الحقيقي: سواءً كان ذلك في مجال الطاقة الخضراء، أو تمويل سلسلة التوريد، أو العقارات والبنية التحتية، فقد يتم تنشيطها من خلال طرح العملات المستقرة. هذا التوجه ليس مؤقتًا. فوفقًا لمجموعة بوسطن الاستشارية (BCG)، سيتجاوز حجم سوق الأصول المرجحة بالمخاطر العالمية 16 تريليون دولار أمريكي بحلول عام 2030. وتشير هذه الأرقام الضخمة إلى أن كمية كبيرة من الأصول المادية ستُنقل إلى سلسلة الكتل للتداول والتداول. وتلعب العملات المستقرة دور الناقل للقيمة والمحفز الرئيسي في هذا السيناريو: إذ إن استقرار قيمتها يجعل المستثمرين على استعداد لتداول الأصول المرجحة بالمخاطر معها، كما يمكن دمج خصائصها القابلة للبرمجة بسلاسة مع العقود الذكية لتنفيذ توزيعات الأرباح وعمليات الاسترداد تلقائيًا. وسيؤدي هذا إلى تحسين كبير في كفاءة السيولة والتمويل للأصول التقليدية، ويضخ زخمًا غير مسبوق للابتكار المالي في الاقتصاد الحقيقي.

06 العملات المستقرة تُضفي زخمًا ابتكاريًا على الصناعات التقليدية

يشير نضج الإطار القانوني ونجاح قضية RWA إلى حقيقة واحدة:

تُضفي العملات المستقرة حيوية مالية جديدة على الصناعات التقليدية والاقتصاد الحقيقي. ويتجلى هذا التمكين بشكل رئيسي في الجوانب التالية:

1. خفض تكاليف المعاملات وتحسين كفاءة الدفع.من المتوقع أن يُحدث ظهور العملات المستقرة ثورةً كاملةً في نماذج الدفع التقليدية والتحويلات المالية عبر الحدود. حاليًا، لا تقتصر تكلفة التحويلات عبر الحدود بين الشركات والأفراد عبر البنوك على التكلفة الباهظة (غالبًا ما تصل إلى عدة نقاط مئوية من إجمالي المبلغ)، بل قد تستغرق أيضًا عدة أيام حتى تصل الأموال، وذلك عبر شبكة سويفت والعديد من البنوك الوسيطة. أما مع العملات المستقرة، فيمكن خفض الرسوم إلى ما يقارب الصفر، وتُقاس السرعة بالدقائق. ووفقًا للتقديرات، يمكن خفض تكلفة تسوية العملات المستقرة عبر الحدود بنحو 80% مقارنةً بسويفت، ويقلّص الوقت من 3 أيام إلى بضع دقائق. وهذا أمر بالغ الأهمية لشركات التصنيع والتجارة الخارجية التي تعتمد على التجارة الدولية، ويمكن أن يُحسّن بشكل كبير كفاءة دوران رأس المال وإدارة التدفق النقدي. وينطبق الأمر نفسه على سيناريوهات الدفع بالتجزئة. فعلى سبيل المثال، على بطاقات الائتمان، يتعين على التجار دفع رسوم مناولة تتراوح بين 2% و3% للبنك/الشبكة المُصدرة لكل معاملة، بينما تبلغ رسوم معاملة العملات المستقرة بضعة سنتات فقط، بغض النظر عن المبلغ. كما لا يحتاج المستهلكون إلى انتظار تسوية الأموال، ولا يخضعون لساعات عمل البنوك. بفضل هذه المزايا، بدأ العديد من عمالقة التجزئة العالميين بالتخطيط سرًا لعملاتهم المستقرة الخاصة بهم لنقاط العضوية، وتسويات سلسلة التوريد، وغيرها، بهدف توفير التكاليف وتحسين الكفاءة التشغيلية. ومن المتوقع أنه عند إزالة العوائق القانونية، سيتم تطبيق مدفوعات العملات المستقرة في قطاعات مثل التجارة الإلكترونية، والخدمات اللوجستية، والسياحة، مما يوفر للمستهلكين تجربة دفع أسرع وأرخص، ويدفع شركات الدفع التقليدية إلى تحسين الخدمات وخفض الرسوم. 2. توسيع قنوات التمويل وتفعيل الأصول المودعة. تكمن الأهمية التوضيحية لـ RWA في تضافر جهود العملات المستقرة وتقنية blockchain لفتح قنوات التمويل عبر السلسلة للأصول المادية. في الماضي، كانت الأصول في العديد من القطاعات (مثل الحسابات المدينة، والمعدات، والبنية التحتية، وغيرها) تفتقر إلى السيولة، وكان التمويل يتطلب قروضًا عقارية أو توريقًا للأصول، وهي عملية معقدة ومتاحة فقط لعدد قليل من المستثمرين المؤسسيين. أما الآن، فبمساعدة العملات المستقرة، يمكن للشركات "ربط" هذه الأصول المودعة في رموز قابلة للتداول، مما يسمح للمستثمرين العالميين بالمشاركة في التمويل. وهكذا، اكتسبت الصناعات التقليدية قناة تمويل جديدة: لا السندات والأسهم ولا القروض المصرفية، بل التكامل المباشر للصناديق الاجتماعية من خلال سوق العملات المستقرة في إطار امتثال. يُشبه هذا إلى حد ما الصناديق أو الصناديق الاستئمانية الصناعية في الماضي، ولكن بنطاق أوسع وكفاءة أعلى وشفافية أفضل. على سبيل المثال، اجتذبت محطة الطاقة الكهروضوئية المذكورة أعلاه أموالًا أجنبية من خلال RWA. وبالمثل، يمكن لشركة تصنيع أيضًا تجميع مخزون مستودعاتها وطلب مستحقاتها في رموز، مما يسمح للمستثمرين بالاشتراك بالعملات المستقرة والحصول على دعم تمويلي قصير الأجل. تتجاوز هذه الطريقة النظام المصرفي وتُقلل تكاليف الوساطة. بالنسبة للمستثمرين، تُثري هذه الطريقة أنواع "الأصول الحقيقية" القابلة للاستثمار، وتكون المخاطر قابلة للتحكم نسبيًا لأنها محمية بآلية العملات المستقرة الشفافة. تؤكد البيانات الرسمية هذا التوجه أيضًا: اعتبارًا من يوليو 2025، بلغ حجم المعاملات اليومية للعملات المستقرة العالمية على سلسلة العملات حوالي 30 مليار دولار أمريكي، أي ضعف ما كان عليه قبل 18 شهرًا. ويعني التدفق الهائل للأموال أن العملات المستقرة أصبحت قناة جديدة لتمويل الشركات وتبادل القيمة، مما يُدخل "سيولة العملات المشفرة" التي لم تكن متاحة سابقًا إلى الاقتصاد الحقيقي. 3. تعزيز الشمول المالي وتشجيع الشمول والابتكار. ومن المساهمات المحتملة الأخرى للعملات المستقرة في التمويل الشامل والأسواق الناشئة. غالبًا ما تكون الخدمات المصرفية التقليدية في الدول والمناطق النامية غير كافية، وتكلفة التحويلات المالية عبر الحدود مرتفعة للغاية. ويمكن للعملات المستقرة أن توفر خدمات مالية رخيصة وفعالة لسكان هذه المناطق. على سبيل المثال، أطلقت بعض شركات التكنولوجيا المالية الأفريقية محافظ عملات مستقرة، مما يسمح للمستخدمين بإرسال واستقبال عملات مستقرة تعادل الدولار الأمريكي باستخدام هواتفهم المحمولة، متجاوزين بذلك مخاطر انخفاض قيمة العملة المحلية والإجراءات المصرفية المعقدة. وهذا مفيد بشكل خاص في سيناريوهات مثل تحويلات العمالة عبر الحدود ومدفوعات المساعدات الدولية. في بعض البلدان، توجد بالفعل ملايين محافظ العملات المستقرة مع ملايين المستخدمين ومئات الملايين من المعاملات ومعدل نمو يزيد عن 200٪. وقد أدى سهولة الوصول إلى العملات المستقرة إلى تحسين تغطية الخدمات المالية بشكل كبير. بالإضافة إلى ذلك، نظرًا لأن العملات المستقرة قابلة للبرمجة، فقد أدت أيضًا إلى ظهور العديد من التطبيقات المبتكرة: على سبيل المثال، المدفوعات الآلية لسلسلة التوريد، عندما يؤدي تسليم البضائع إلى تشغيل العقود الذكية للدفع على الفور؛ في سوق NFT، تجعل تسوية العملات المستقرة معاملات الفن أكثر ملاءمة، إلخ. يمكن للصناعات التقليدية في كثير من الأحيان فتح نماذج أعمال جديدة من خلال الوصول إلى مدفوعات العملات المستقرة. على سبيل المثال، إذا كانت منصات التجارة الإلكترونية عبر الحدود تدعم تسوية العملات المستقرة، فيمكنها جذب المستخدمين في الخارج دون الحاجة إلى بطاقات مصرفية وتوسيع السوق؛ يمكن للشركات الكبيرة إصدار عملات مستقرة داخلية لدمج عمليات تحويل رأس المال لفروعها حول العالم، وتسوية الحسابات الداخلية آنيًا، وتحسين كفاءة استخدام رأس المال. ويمكن القول إن العملات المستقرة تُعمّق فوائد الابتكار المالي، مما يُعزز التحول الرقمي وتحديث نماذج الصناعات التقليدية. وبالطبع، علينا أيضًا التحلي بالهدوء. لا يزال تطوير العملات المستقرة في مراحله الأولى، ولا يزال يواجه ثلاثة مخاطر محتملة في المستقبل: أولها التحكيم التنظيمي. إذا كانت قواعد الولايات القضائية المختلفة غير متسقة، فقد تتدفق الأموال إلى مناطق ذات إشراف فضفاض، مما يُؤدي إلى منافسة غير متوازنة. يستحق تنسيق السياسات بين هونغ كونغ والبر الرئيسي بشأن العملات المستقرة اهتمامًا متواصلًا. ثانيها صدمة السيولة. عندما يكون السوق متقلبًا للغاية، قد يُسرّع حاملو العملات المستقرة استردادها، مما يُجبر المُصدر على بيع أصوله الاحتياطية (على سبيل المثال، قد يؤدي بيع السندات الأمريكية إلى رفع العائد ببضع نقاط أساس). مثل هذا التفاعل المتسلسل يستحق الحذر. ثالثها الجدوى التجارية. يُقلص شرط الاحتياطي القانوني الصارم بنسبة 100% هامش ربح المُصدر، وقد يكون حماس المؤسسات الصغيرة والمتوسطة للمشاركة محدودًا. تُذكرنا هذه التحديات بأن العملات المستقرة ليست حلاً سحريًا، وأن الرقابة والتحكم في المخاطر لا يزالان بحاجة إلى تحسين مستمر.

07 الخلاصة

بشكل عام، تُعتبر "قصة مدينتين" التنظيمية بين هونغ كونغ والولايات المتحدة بشأن العملات المستقرة تنافسية ومؤثرة: يُدرك كلا الجانبين التأثير الهائل للعملات المستقرة على المشهد المالي المستقبلي، ويسعيان جاهدين لإطلاق العنان لإمكاناتها في ظلّ فرضية إمكانية التحكم في المخاطر. ومع ذلك، لكل منهما تركيزه الخاص على المسار الذي يختاره: هونغ كونغ عازمة على المضي قدمًا، باستخدام العملات المستقرة لتعزيز مكانتها كمركز مالي دولي واستكشاف قنوات جديدة لتدويل الرنمينبي؛ الولايات المتحدة ثابتة ومتينة، باستخدام القوانين لترسيخ أساس الهيمنة الرقمية للدولار وتسريع دمج التمويل المشفر والأنظمة التقليدية. النقطة المشتركة بين الاثنين هي أن العملات المستقرة قد انتقلت من النمو الجامح إلى التشغيل المتوافق، مما سيغير بشكل عميق البيئة المالية للصناعات التقليدية. عندما تهب نسيم الربيع من العملات المستقرة على الاقتصاد الحقيقي، ما نوع التفاعل الكيميائي الذي ستطلقه؟ من نجاح الأصول الخضراء الكهروضوئية RWA، رأينا صدى التمويل الرقمي والتنمية الصناعية؛ من حماس التجار لتبني مدفوعات العملات المستقرة، شهدنا حيوية جديدة لنماذج الأعمال التقليدية. من المتوقع، في ظل لوائح تنظيمية واضحة، أن تستمر العملات المستقرة في التطور بشكل متواصل، وأن تُضفي قوة ابتكارية على العديد من المجالات، مثل التصنيع والطاقة والتجارة عبر الحدود واقتصاد الإنترنت، وأن تُعزز التمويل لخدمة الكيانات بشكل أفضل. في مواجهة هذا التغيير المالي، ينبغي على الجهات التنظيمية والشركات والمستثمرين المشاركة بفعالية واتخاذ قرارات رشيدة. السياسة الجديدة للعملات المستقرة ليست سوى نقطة انطلاق. فكيفية استخدام هذه الأداة لصالح الاقتصاد قضية مشتركة للعالم. وكما ذكر مورغان ستانلي، فإن صعود العملات المستقرة لا يعني إنشاء نظام نقدي جديد "عالي السيادة"، بل هو في جوهره امتداد ومكمل لنظام العملة القانوني الحالي، بهدف تعزيز المعاملات عبر الحدود والابتكار الصناعي. لدينا ما يدعونا للاعتقاد بأنه في ظل إشراف سليم، ستصبح العملات المستقرة محركًا قويًا للتحول الرقمي للصناعات التقليدية، مما يسمح للابتكار المالي بتمكين التنمية عالية الجودة للاقتصاد الحقيقي.

إخلاء المسؤولية: هذه المقالة مخصصة للتبادل الأكاديمي والنشر فقط.

تعتزم شبكة Blockchain من الطبقة الأولى التي تدعمها Kakao التحقيق في طرق الترميز بالتعاون مع قسم الشحن التابع لشركة Korindo، وهي مجموعة إندونيسية.

Jixuألقت السلطات الكورية الجنوبية القبض على 49 فردًا وجمدت أصولًا بقيمة 12 مليون جنيه إسترليني فيما يتعلق بحلقة احتيال دولية مزعومة للعملات المشفرة. المجموعة متهمة بإدارة منصة استثمارية مزيفة للعملات المشفرة اجتذبت مستثمرين من الخارج، مما أدى إلى خسائر تزيد عن 11.5 مليون جنيه إسترليني لما لا يقل عن 253 ضحية، مما يسلط الضوء على المخاوف المستمرة بشأن الاحتيال في العملات المشفرة في كوريا الجنوبية.

Jixuوفقًا لتقرير صادر عن OxScope، تهيمن منصة Binance حاليًا بأكثر من 50% من إجمالي حجم تداول العملات المشفرة في البورصات المركزية. ومع ذلك، انخفضت حصتها في التداول الفوري من 62% قبل عام إلى 40% بحلول أكتوبر 2023، في حين ظلت حصتها في سوق المشتقات حوالي 50% طوال معظم العام.

Jixuوفي الحادث الأخير، تم اكتشاف مكون إضافي مخادع Xumm كامنًا داخل متجر Chrome الإلكتروني، مما أدى إلى استجابة سريعة ومنسقة من مجتمع XRPL اليقظ.

Joy

Joyتعالج شركة Meta، الشركة الأم لفيسبوك، إساءة استخدام الذكاء الاصطناعي في الإعلانات السياسية، مما يمثل خطوة مهمة في تنظيم التكنولوجيا.

Hui Xin

Hui Xinتقوم Binance بمعالجة وتبديد الشائعات المحيطة بالإصدار المزعوم لتطبيق مراسلة حصري للدعوة فقط.

Catherine

Catherineوتقول الوزارة إن Coinbase ليس لديها ترخيص وطني لإصدار العملات الرقمية أو تداولها.

Alex

Alexكشفت Binance عن محفظة Web3 آمنة، تستخدم إجراءات أمنية متقدمة، كجزء من توسعها الأوسع في خدمات التشفير.

Hui Xinستكون محفظة T الجديدة نتيجة للتعاون بين Aptos Labs وAtomrigs Labs وSK Telecom.

Alexقررت Coinbase، إحدى بورصات العملات المشفرة الرائدة، إنهاء دعمها لـ Bitcoin SV (BSV)، وهي عملة مشفرة مثيرة للجدل ظهرت نتيجة للشوكة الصلبة من Bitcoin Cash.

Aaron

Aaron