الخلاصة:

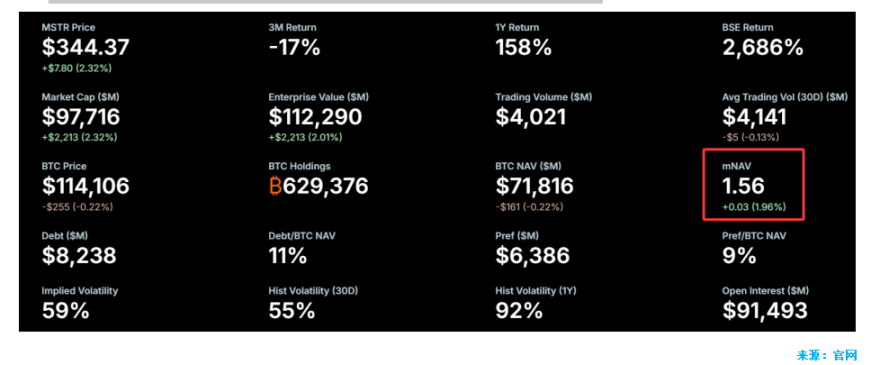

قيمة البيتكوين المُفترضة من MSTR (94.1 مليار) أعلى بكثير من القيمة السوقية الفعلية للبيتكوين (71.3 مليار)؛

إذا كانت قيمة العمل الأساسي (البرمجيات) تساوي 0، فإن القسط يكون 34%؛

القيمة المُفترضة للبيتكوين = 108.5 مليار، مقارنة بالقيمة السوقية الفعلية لعملة البيتكوين والتي تبلغ 71.3 مليار → علاوة 52٪؛

يحتاج سعر سهم MSTR إلى الانخفاض بنسبة 24٪ (336.57) لتعويض العلاوة عند 256.4؛

بافتراض أن الكمية تظل دون تغيير، يحتاج البيتكوين إلى الارتفاع إلى 150000 لتعويض العلاوة (كان 8-20 هو 113335)، مما يتطلب زيادة بنسبة 32.35٪؛

ولكن إذا ظلت الكمية دون تغيير وظل سعر البيتكوين عند 120,000 دولار، فإذا انخفض سعر سهم MicroStrategy إلى 200 دولار، فسيكون ذلك علاوة سلبية؛

ظاهرة لا يمكن تجاهلها

اعتبارًا من مايو 2025، بلغ إجمالي ما تمتلكه 199 جهة ما مجموعه 3.01 مليون بيتكوين (ما يعادل حوالي 315 مليار دولار أمريكي)، ولا يزال هذا الرقم في نمو متسارع. ووفقًا لموقع Bitcointreasuries.net، يبلغ إجمالي ما تمتلكه 199 جهة حاليًا 3.01 مليون بيتكوين (315 مليار دولار أمريكي). من هذا الإجمالي، تمتلك 147 شركة خاصة وعامة 1.1 مليون بيتكوين (115 مليار دولار أمريكي). مؤخرًا، أعلنت مجموعة من الشركات عن استراتيجيات جديدة لإدارة خزينة بيتكوين. وتشمل هذه الاستراتيجيات شركات ذات ميزانيات عمومية متنوعة وشركات متخصصة في إدارة خزينة بيتكوين، تغطي مجموعة متنوعة من البلدان والقطاعات. اعتبارًا من النصف الأول من عام 2025، أعلنت أكثر من 40 شركة علنًا عن خططها لإدراج بيتكوين في ميزانياتها العمومية، وجمعت مجتمعةً عشرات المليارات من الدولارات. لتنفيذ هذه الاستراتيجيات. تختلف هذه الشركات في قطاعها، وموقعها الجغرافي، ونموذج تنفيذها، ومسارها نحو السوق.

من أبرزها:

· ميتابلانيت (اليابان): من أوائل الشركات العالمية التي استفادت من انخفاض أسعار الفائدة في اليابان؛

· سيملر ساينتيفيك وجيم ستوب (الولايات المتحدة): جذبت استراتيجياتهما في إدارة خزينة بيتكوين اهتمام وسائل الإعلام الرئيسية؛

· توينتي ون كابيتال: شركة متخصصة مدعومة من تيثر وكانتور؛

· سترايف وناكاموتو: طرحتا أسهمهما للاكتتاب العام بسرعة من خلال عمليات اندماج عكسي. لا يزال توسع شركات إدارة خزينة بيتكوين في مراحله الأولى، لكن النموذج بدأ بالفعل في التوسع ليشمل أصولًا رقمية أخرى - على سبيل المثال، سولانا: شركة تطوير التمويل اللامركزي (برأس مال سوقي 100 مليون دولار، وتمتلك أكثر من 420,000 SOL)، وUpexi، وSol Strategies؛ وإيثريوم: SharpLink Gaming، التي جمعت 425 مليون دولار في جولة تمويلية بقيادة Consensys. حقيقة ملموسة للغاية: ارتفاع حاد في سعر السهم. شهدت Metaplanet، المعروفة باسم "النسخة اليابانية من MicroStrategy"، ارتفاعًا في سعر سهمها بنسبة 145.59% منذ بداية العام حتى عام 2025. جمعت Sequans Communications 384 مليون دولار من خلال أسواق الدين والأسهم لشراء أشهر عملة رقمية في العالم. بعد الإعلان، ارتفع سعر سهمها بنسبة 160%. لكن هذه شركة أشباه موصلات غير معروفة. ويعود الفضل في ذلك بشكل كبير إلى توجيهات مايكل سايلور، مُبشر بيتكوين. منذ عام 2020، ينفق قطب العملات المشفرة الأمريكي مليارات الدولارات على بيتكوين أسبوعيًا تقريبًا، ويعقد مؤتمرات لتشجيع الآخرين على اتباع نهجه. شركة سايلور، Strategy، التي كانت في الأصل شركة برمجيات، تحولت إلى مُجمّع بيتكوين، حيث ارتفع سعر سهمها ارتفعت أسهم شركات التكنولوجيا الحيوية، وشركات تعدين الذهب، والفنادق، وشركات السيارات الكهربائية، ومصنعي السجائر الإلكترونية، وغيرها، بشكل كبير لشراء رموز العملات المشفرة. حتى 5 أغسطس، جمعت حوالي 154 شركة مدرجة في البورصة، أو تعهدت بجمع، ما مجموعه 98.4 مليار دولار لشراء العملات المشفرة. قبل هذا العام، جمعت 10 شركات فقط 33.6 مليار دولار. جمعت شركة ترامب الإعلامية العائلية ملياري دولار في يوليو لشراء بيتكوين والأصول المرتبطة بها. تُفضّل الشركات التي تُظهر التزامًا ثابتًا بجمع الأموال لشراء العملات المشفرة المستثمرين، الذين يُقيّمون أسهمها بأعلى من قيمة ما يملكونه من بيتكوين. خطر مُستهان به ولكنه مُتقلب: قد لا يتطلب انهيار مايكروستراتيجي انخفاضًا كبيرًا في أسعار بيتكوين. لماذا يدفع المستثمرون علاوة في البداية، أملًا في الحصول على عوائد أعلى لكل بيتكوين في المستقبل؟ إذا تمكنت شركة من شراء المزيد من بيتكوين بسرعة، فإن مستثمري الأسهم يمتلكون، بشكل غير مباشر، المزيد من بيتكوين لكل سهم. المزيد من الشركات العامة. يعلنون عن استراتيجية الاحتياطي هذه، متوسعين من البيتكوين إلى عملات رقمية أخرى. تكشف هاتان النقطتان عن حقيقة مُقلّل من شأنها بشكل كبير: مسار محتمل للأزمة. تقارب الأقساط من مايكروستراتيجي ← صعوبات التمويل ← الاستخدام القسري للبيتكوين ← انتشار تأثيرات الإشارة ← تفاعلات السوق المتسلسلة - تُشكّل هذه مسارًا محتملًا للأزمة. نقطة البداية: تقارب الأقساط - يتلاشى تدريجيًا فارق سعر سهم MSTR مقارنةً بقيمة حيازاتها من البيتكوين. رابط وسيط: قيود MSTR - لم تعد MSTR قادرة على تمويل شراء المزيد من البيتكوين "بسعر فائدة مرتفع"، ويتوقع السوق انخفاض قوتها الشرائية. انتقال مباشر: ضعف الطلب - تفقد MSTR، بصفتها مشتريًا رئيسيًا، نفوذها، مما يوسع فجوة الطلب على البيتكوين. نقطة النهاية: انخفاض البيتكوين - تتدهور توقعات المستثمرين، مما يؤدي إلى انخفاض منهجي في أسعار البيتكوين. حلقة التغذية الراجعة - انخفاض البيتكوين ← تقلص أصول MSTR ← انخفاض سعر السهم ← تحول الفارق إلى خصم ← تسارع ذعر السوق. عندما تكون هناك عوامل أخرى مماثلة مع ظهور "أسهم بديلة لبيتكوين" ذات مكاسب أكبر في السوق، سيتدفق رأس المال المضاربي بشكل طبيعي نحو أهداف ذات عوائد أعلى. مايكروستراتيجي، التي كانت في السابق الوسيط الحصري، تشهد ندرتها تضاؤلًا بسبب "المقلدين" الآخرين وصناديق الاستثمار المتداولة المباشرة. يتضمن هيكل تمويل مايكروستراتيجي التزامات بفوائد مثل السندات القابلة للتحويل. تتطلب هذه الديون دفعات فوائد، وهي نفقات ثابتة. عند حظر تمويل الأسهم، يكون الخيار الأكثر مباشرة للشركة للحفاظ على عملياتها وسداد ديونها هو استخدام أصلها الأكثر قيمة - بيتكوين - كقروض مضمونة. إذا لم يرتفع سعر بيتكوين بشكل كبير، أو لم تتمكن الشركة من الحصول على قروض جديدة "لتمويل الدين بالدين"، فستواجه في النهاية سداد ديون ثابتة أو دفعات فوائد. سيصبح بيع بيتكوين الخيار الوحيد. هذا السيناريو وارد تمامًا. النموذج المالي لمايكروستراتيجي هو في الأساس خيار شراء بيتكوين كبير أحادي الاتجاه. إذا لم يرتفع سعر الأصل الأساسي، فستواجه الشركة في النهاية أزمة سيولة. الأمر لا يتعلق بالكمية. بالنسبة لشركة تتبنى مبدأ "اشترِ لا تبع أبدًا" كعقيدة وتضع نفسها كمؤمنة بعملة بيتكوين، فإن بيع 1000 بيتكوين يحمل دلالةً أكبر بكثير من الآثار المالية. انهيار الثقة: سيُشير ذلك إلى السوق بأن إيمان سيلور ليس مطلقًا، وأن نموذج الشركة ليس مثاليًا، وسيستسلمون للضغط. انهيار النموذج: سيؤدي هذا إلى أزمة ثقة في جميع "أسهم بيتكوين البديلة" ونموذج إقراض العملات المشفرة. ولأن مايكروستراتيجي، الشركة الرائدة، ستنهار، سيُشكك في النموذج بأكمله. في لعبة "من..." إذا كان "من يجمع أكبر عدد من العملات يفوز"، فإن MSTR ليس بديلاً لا غنى عنه، فهو مجرد "وكيل بيتكوين بالرافعة المالية". الفائز النهائي ليس أول من يدخل، بل من يملك أكبر قدر من المال، وأفضل تمويل، وأفضل مهارات سرد القصص. الجميع يسعى وراء أكبر مكاسب في أسعار الأسهم وأكبر إمكانات للمضاربة. المنافسة الحقيقية لا تتعلق بـ "من يؤمن ببيتكوين أكثر"، بل بـ "من يستطيع جمع المزيد من المال ويرتفع سعر سهمه بشكل أسرع". بينما يروج سايلور لـ"أرض الميعاد" لبيتكوين، يسعى المستثمرون في النهاية وراء مكاسب المضاربة. عندما يتخلف سعر سهم مايكروستراتيجي عن نظرائه، أو حتى عن بيتكوين نفسه، يتخلى المستثمرون عنه، محرومين من قيمته المضاربية. بالنسبة للمضاربين، فإن السعي هو "الأهداف ذات مكاسب أسعار الأسهم الأكبر والمزيد من الإثارة"، وليس من يمتلك المزيد من بيتكوين. هذا السعي وراء المضاربة يفصل مصير الشركة عن سعر بيتكوين، ويجعله بدلاً من ذلك مرتبطًا ارتباطًا وثيقًا بأداء سعر سهمها النسبي. إذا كان اكتناز بيتكوين هو أرض الميعاد، فمن يملك المزيد من المال هو... الجواب. يفتقر نموذج مايكروستراتيجي إلى أي سند قانوني. كفاءتها الأساسية هي ببساطة "الريادة"، دون أي عوائق تتعلق ببراءات الاختراع أو التكنولوجيا أو العلامة التجارية. يمكن لأي شركة برأس مال كافٍ أن تحاكي هذا النموذج: إصدار الأسهم، والإقراض، وشراء بيتكوين. إن قيام 154 شركة عامة بجمع أو التعهد بجمع ما مجموعه 98.4 مليار دولار لشراء العملات المشفرة دليل قاطع على هذه النقطة. نقطة فشل مايكروستراتيجي المحتملة ليست سعر بيتكوين نفسه، بل استنفاد جاذبية نموذج أسهمها. عندما لا تتمكن من جذب رأس المال من خلال "مراجحة سوق الأسهم"، سيتوقف هذا النموذج تلقائيًا، بل قد يؤدي إلى عمليات تصفية عكسية بسبب النفقات الثابتة. بيتكوين مجرد "شريحة" خاصة بها، ويكمن جوهر المسألة في مدى استعداد السوق لدفع علاوة سعر سهمها. هشاشة الهياكل المالية للشركات؛ وتأثير الرافعة المالية على معتقدات السوق؛ والمخاطر غير الخطية لنظام الأصول المشفرة؛ والمقدمة النموذجية لحدث "البجعة السوداء": وهو حدث يبدو محليًا. يمكن أن تُحدث مشكلة (صعوبة مايكروستراتيجي في جمع الأموال) صدمات عالمية نتيجةً لتأثيرات الإشارات. وقد يكون هذا حتى طريقًا مسدودًا. لم يعد الأمر يتعلق بمعتقدات مايكروستراتيجي أو سيلور الشخصية، بل بالمنطق الرياضي والإنساني لنموذج العمل نفسه. إنها لعبة "من ينمو أسرع؟". يستغل نموذج أعمال مايكروستراتيجي مكانتها كشركة رائدة في السوق لجذب علاوة سعرية من السوق لأسهمها. ولكن مع دخول المزيد من اللاعبين إلى السوق، تصبح اللعبة سباقًا لمعرفة أي سهم سيرتفع أسرع وأكثر جاذبية. إذا تجاوز سعر سهم مايكروستراتيجي سعر السهم، فستفقد ولاء المضاربين، وبالتالي مصدر تمويلها الوحيد. الاختلاف بين الأصول الأساسية ومصدر القيمة: الأصل الأساسي للشركة هو بيتكوين. ومع ذلك، فإن مصدر قيمتها هو علاوة مضاربة. هذان المصدران غير مرتبطين بشكل مباشر. يمكن أن يتقلب سعر بيتكوين بشكل جانبي، ولكن إذا ظهرت أصول جديدة أكثر مضاربة، فسيتم امتصاص علاوة مايكروستراتيجي. MSTR's يعتمد التبرير على الأداء النسبي، وليس القيمة المطلقة. لن يقول المستثمرون: "ارتفع سعر بيتكوين، وارتفع سعر MSTR أيضًا. هذا رائع". بل سيقولون: "ارتفع سعر بيتكوين بنسبة 30%، وارتفع سعر MSTR بنسبة 10% فقط". لماذا لا أشتري بيتكوين ببساطة؟ لا يعتمد بقاءها على سعر بيتكوين نفسه، بل على مدى استعداد المضاربين لترويجها كـ"بيتكوين بالرافعة المالية". بمجرد أن يفقد السوق ثقته بأنه أفضل بديل لـ"أرض بيتكوين الموعودة"، سيقع في مسار التوقف التلقائي ← التصفية العكسية. لماذا تشتري مايكروستراتيجي باستمرار بأسعار بيتكوين مرتفعة؟ لطالما بدا هذا الأمر غير منطقي. على الرغم من ادعاء سايلور المستمر بأن بيتكوين هو المستقبل، فلماذا نشتري بأسعار مرتفعة بينما سعر بيتكوين في السوق العامة؟ الإجابة هي: يتطلب نموذج مايكروستراتيجي بطبيعته الشراء بأسعار مرتفعة. سلوك "الشراء" لدى مايكروستراتيجي بحد ذاته هو أهم جزء في نموذج أعمالها، ويتجاوز هدفه مجرد زيادة حيازات بيتكوين. بالنسبة لشركة تعتمد بشكل كبير على التمويل، فإن حجم ميزانيتها العمومية أمر بالغ الأهمية. بعد أن تجمع مايكروستراتيجي الأموال من خلال إصدار أسهم أو سندات بعلاوات عالية، تقوم بتحويل هذه الأموال إلى بيتكوين. هذا يوسع بسرعة إجمالي أصول الشركة، مما يزيد من... مرونة بيان الدخل (الاعتراف بالمكاسب عند ارتفاع قيمة البيتكوين، وجذب رؤوس الأموال المضاربة)، وجعل الشركة تبدو أكبر وأكثر قوة من الناحية المالية. يُسهّل هذا التأثير الحجمي تأمين جولة التمويل التالية، سواءً من قرض مصرفي (مضمون بأصولها الموسعة) أو من طرح أسهم في أسواق رأس المال. بعد إتمام جولة التمويل، تكون الشركة قد نقلت المخاطر إلى مستثمرين جدد. ما لم ينخفض سعر البيتكوين إلى حد الإفلاس، فإن الشركة في مأمن على المدى القصير. يُعدّ سلوك "الشراء عند أعلى سعر" هذا أكثر أساليب الإعلان غير اللفظي فعالية. عندما تساءل مستثمرو التجزئة والمستثمرون: "هل هذا هو أعلى سعر؟"، قدمت إجراءات سايلور ومايكروستراتيجي إجابة واضحة: "لا". هذا تكتيك تسويقي متطور يعزز السرديات من خلال العمل. إنه يرسل الإشارات التالية إلى السوق: "لدينا ثقة كافية بالشراء بكل شيء دون تردد، حتى بالسعر الحالي". "مقارنةً بقيمة البيتكوين المستقبلية، فإن السعر الحالي ضئيل". "لا تقلق، فقط تابعنا و الشراء." صُممت استراتيجية الشراء عند ارتفاع الأسعار لجذب "مشترين" جدد. بإظهار "إيمان" جريء، تُبدّد هذه الاستراتيجية مخاوف المستثمرين الجدد وتضمن تدفقًا مستمرًا للأموال. تُوهم هذه الاستراتيجية مستثمري التجزئة بعدم الحاجة إلى التوقيت، وبإظهار شجاعتهم للشراء بأسعار مرتفعة، تُعزز إيمانهم.

دليلان مباشران

الأول هو أن سايلور ينشر باستمرار على منصة X للإبلاغ عن عدد عملات البيتكوين التي يمتلكها وقيمتها السوقية الإجمالية. والثاني هو أنه يدّعي بلا كلل أرباح الكتاب التي حققها.

1. توسيع الميزانية العمومية

تُسجَّل الأصول الرقمية (BTC) كأصول بقيمتها العادلة:

ارتفاع سعر BTC ← ارتفاع قيمة الأصول ← زيادة إجمالي الأصول وحقوق المساهمين ← تحسن نسبة الدين إلى الأصول (يبدو أكثر أمانًا)؛

2. "تحسين" بيان الدخل

إذا ارتفع سعر BTC ← تُولَّد "أرباح غير محققة" ← تُسجَّل في "إيرادات أخرى" ← عكس الأرباح أو الخسائر الصغيرة في قطاع البرمجيات ← تحول صافي الربح إلى إيجابي ← يبدو "مربحة";

لكن يرجى ملاحظة أن هذه الأرباح غير محققة، وليست نقدية، وغير مستدامة. إنها مجرد ثروة ورقية، لكنها كافية لدعم أسعار الأسهم والتمويل.

لهذا السبب تشتري مايكروستراتيجي بيتكوين بأسعار مرتفعة. الآن، هل تفهم لماذا يجرؤ سيلور على إعلان سعر مرتفع للغاية لبيتكوين في المستقبل؟

14 ديسمبر 2000

هيئة الأوراق المالية والبورصات الأمريكية أعلنت هيئة الأوراق المالية والبورصات الأمريكية (SEC) اليوم أن اثنين من المديرين التنفيذيين في شركة مايكروستراتيجي ومديرها المالي السابق وافقوا على دفع مبلغ إجمالي قدره 11 مليون دولار أمريكي لتسوية تهم احتيال محاسبي مدني تتعلق بإعادة بيان النتائج المالية لشركة البرمجيات في مارس الماضي. وأوضحت الهيئة أن مايكروستراتيجي وافقت على أمر وقف وكف، وتعهدت بإجراء تغييرات داخلية "هامة" لضمان امتثالها لقوانين الأوراق المالية في المستقبل. بالإضافة إلى ذلك، وافق مراقب الحسابات ومدير المحاسبة في الشركة على إصدار أوامر وقف وكف منفصلة عن انتهاكات الإبلاغ وحفظ السجلات. استقال الرئيس التنفيذي لشركة مايكروستراتيجي، مايكل سايلور، إلى جانب رئيس العمليات في الشركة، سانجو بانسال، ومارك لينش، من مناصبهم كرؤساء ماليين في شركة تطوير برامج تحليل البيانات في وقت سابق من هذا العام كجزء من تسويتهم مع هيئة الأوراق المالية والبورصات الأمريكية. ولم يُقرّ أو ينكر المديرون التنفيذيون الثلاثة مزاعم الاحتيال المحاسبي، وفقًا للهيئة. لكن الهيئة قالت إنهم وافقوا على دفع غرامة مدنية قدرها 350 ألف دولار أمريكي لكل منهم، وتعويضات بقيمة 10 ملايين دولار أمريكي، ساهم سايلور في جزء منها. 8.3 مليون دولار. كما وافق لينش على أمر يمنعه من ممارسة مهنة المحاسبة لمدة ثلاث سنوات على الأقل. وكانت هيئة الأوراق المالية والبورصات الأمريكية قد بدأت التحقيق بعد أن كشفت في مارس/آذار أن شركة مايكروستراتيجي بالغت في تقدير إيراداتها وأرباحها خلال العامين الماضيين، واضطرت إلى إعادة بيان نتائجها المالية.

Alex

Alex