سرقة العملات المشفرة في نيجيريا بقيمة 246,153 دولارًا أمريكيًا: خطوات الاسترداد وتأثيرها

استكشاف عواقب سرقة العملات المشفرة في نيجيريا بقيمة 246,153 دولارًا: الاعتقالات، وجهود الاسترداد، والآثار الأوسع في المجال الرقمي.

Hui Xin

Hui Xin

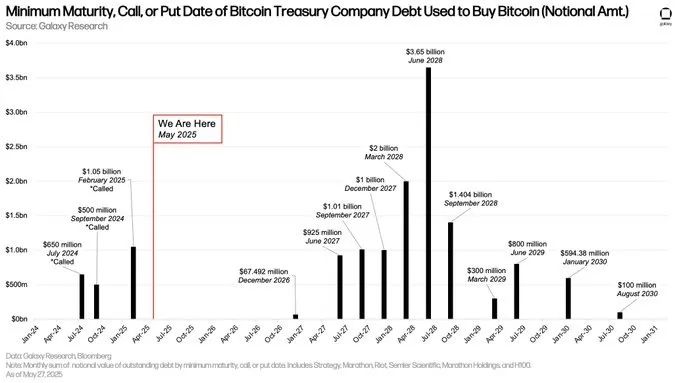

المصدر: Galaxy Research؛ تم التجميع بواسطة: BitpushNews

يتوسع اتجاه الشركات المدرجة في البورصة التي تنشئ خزائن العملات المشفرة من Bitcoin إلى المزيد من رموز التشفير، كما يستمر نطاق التكوين في التوسع.

في الأسبوع الماضي وحده، أعلنت شركتان مدرجتان أنهما ستشتريان XRP كحيازات خزانة، وقالت شركة أخرى إنها ستشتري ETH كاحتياطي.

كانت شركات خزانة البيتكوين في العناوين الرئيسية لمعظم هذا العام، حيث تقود Strategy (المعروفة سابقًا باسم Microstrategy) الطريق. أعلنت VivoPower وWebus المدرجة في بورصة ناسداك عن نيتهما إطلاق سندات XRP بقيمة 100 مليون دولار و300 مليون دولار على التوالي، بينما أعلنت SharpLink عن إنشاء سندات ETH بقيمة 425 مليون دولار.

بما في ذلك هذه الشركات، جمعت Galaxy Research 28 شركة سندات عملات مشفرة:

20 تركز على BTC، و4 تركز على SOL، و2 تركز على ETH، و2 تركز على XRP.

نظرة عامة على شركات سندات الخزانة للعملات المشفرة

نظرًا لزخم الشركات القائمة، والرغبة القوية في السوق لتمويل هذه الشركات على نطاق واسع وعبر أصول متعددة، فمن المتوقع أن يستمر الاتجاه نحو سندات الخزانة للعملات المشفرة. ومع ذلك، مع تزايد عدد شركات الخزانة للعملات المشفرة التي تنشط على الإنترنت، يستمر الشكوك في النمو. يتمثل الشاغل الرئيسي في مصدر تمويل بعض عمليات الشراء: الديون. تعتمد بعض الشركات على الأموال المقترضة، وخاصة السندات القابلة للتحويل ذات الفائدة المنخفضة أو الصفرية، لشراء أصول الخزانة. عند الاستحقاق، يمكن تحويل هذه السندات إلى أسهم في الشركة وفقًا لتقدير المستثمر، بشرط أن تكون السندات "داخل المال" (أي عندما يتجاوز سعر سهم الشركة سعر التحويل، مما يجعل أسهم التحويل مواتية اقتصاديًا). ومع ذلك، إذا جاء تاريخ الاستحقاق وأصبحت السندات "خارج النقود"، فسوف تكون هناك حاجة إلى أموال إضافية لتغطية الالتزامات - وهذا هو أساس القلق بشأن استراتيجية شركة الخزانة.

أيضًا، على الرغم من أنه أقل شيوعًا، هناك خطر يتمثل في أن هذه الشركات قد تفتقر إلى النقد الكافي لسداد الفائدة على ديونها.

سواء كان الأمر كذلك أم لا، فإن شركات الخزانة لديها أربعة خيارات رئيسية. يمكنهم:

بيع احتياطياتهم من العملات المشفرة لتجديد النقد، مما قد يضر بأسعار الأصول، وهي خطوة قد تؤثر على شركات الخزانة الأخرى التي تمتلك نفس الأصول.

إصدار ديون جديدة لتغطية الالتزامات القديمة، وإعادة تمويل الديون بشكل فعال.

إصدار أسهم جديدة لتغطية الالتزامات، على غرار الطريقة التي يمولون بها حاليًا عمليات شراء أصول الخزانة من خلال تمويل الأسهم.

إدخال الوضع الافتراضي إذا كانت قيمة احتياطياتهم من العملات المشفرة لا تغطي الالتزامات بالكامل. في أسوأ السيناريوهات، يعتمد مسار كل شركة على الظروف الخاصة وظروف السوق في ذلك الوقت؛ على سبيل المثال، لا يمكن لشركة الخزانة إعادة التمويل إلا عندما تسمح ظروف السوق بذلك.

عكس مصدر تمويل الخزانة هو بيع الأسهم، حيث تصدر شركة الخزانة أسهمًا لتمويل شراء الأصول. يُعد بيع الأسهم المُستخدم لتكملة شراء الأصول أقل إثارة للقلق بشكل عام، لأنه بموجب هذا النهج، لا تتحمل الشركة أي التزامات تخلف عن السداد ولا تتحمل أي التزامات مقابل شراء الأصول.

في تقريرنا الأخير حول مشهد الرافعة المالية للعملات المشفرة، نظرنا في حجم وجدول استحقاق الديون الصادرة عن بعض شركات خزانة بيتكوين. وبناءً على النتائج التي توصلنا إليها، فإننا نعتقد أنه لا يوجد تهديد وشيك كما يعتقد السوق عمومًا، حيث أن معظم الديون تستحق بين يونيو/حزيران 2027 وسبتمبر/أيلول 2028 (كما هو موضح في الرسم البياني أدناه).

يُحصي الرسم البياني أعلاه الديون الصادرة عن Bitcoin Treasury لشراء Bitcoin، ويُدرج أقرب تاريخ (تاريخ الاستحقاق/الاسترداد/التنفيذ) الذي قد يُطلب فيه سداد هذه الديون، بالإضافة إلى المبلغ الاسمي المقابل للدين.

ونظرًا لتاريخ الصناعة السابق مع الرافعة المالية، فإن المخاوف بشأن استراتيجيات شركات الخزانة القائمة على الديون ليست غير معقولة، ولكن في الوقت الحالي، نعتقد أن هذا النهج لا ينطوي على مخاطر كبيرة.

ومع ذلك، مع استحقاق الديون وتبني المزيد من الشركات لهذه الاستراتيجية، فقد تتخذ نسبة أعلى نهج المخاطرة وإصدار الديون ذات آجال استحقاق أقصر، والتي قد لا تظل كما هي.

حتى في أسوأ الأحوال، سيكون لدى هذه الشركات مجموعة من الخيارات المالية التقليدية للخروج من المتاعب، والتي قد لا تنتهي ببيع أصول الخزانة.

– محلل سلسلة جالاكسي @ZackPokorny_

استكشاف عواقب سرقة العملات المشفرة في نيجيريا بقيمة 246,153 دولارًا: الاعتقالات، وجهود الاسترداد، والآثار الأوسع في المجال الرقمي.

Hui Xinوسط تصاعد التوترات القانونية، يناضل الرئيس التنفيذي السابق لشركة Binance، Changpeng "CZ" Zhao، ضد جهود الحكومة الأمريكية لعرقلة عودته إلى الإمارات العربية المتحدة.

Hui Xinتقود دول البريكس حركة استراتيجية لوقف الاعتماد على الدولار، مما يتحدى هيمنة الدولار الأمريكي طويلة الأمد في التجارة العالمية ويشير إلى تحول تحويلي في النظام المالي التقليدي.

Jasper

Jasperإن التأييد المفاجئ لرئيس هيئة الأوراق المالية والبورصة السابق جاي كلايتون للعملات المشفرة، على الرغم من الاشتباكات القانونية السابقة مع ريبل، دفع الرئيس التنفيذي لشركة ريبل براد جارلينجهاوس إلى التشكيك في صدق دعم كلايتون الجديد، مما أثار مخاوف بشأن التناقضات المحتملة في موقفه المتطور.

Jasperوتأتي هذه الخطوة في أعقاب المراجعة الأخيرة التي أجرتها الحكومة اليابانية لقانون خدمات الدفع في 3 يونيو 2023، والتي تهدف إلى تنظيم العملات المستقرة.

Davin

Davinتستخدم مجموعة Kimsuky، وهي مجموعة قرصنة كورية شمالية، تكتيكات لاستهداف المسؤولين الكوريين الجنوبيين في مخطط لسرقة العملات المشفرة، مما أدى إلى زيادة في تدابير الأمن السيبراني.

Hui Xinتتخذ شركة Norse Atlantic Airways خطوة جريئة نحو سماء أكثر اخضرارًا، من خلال الاستفادة من روبوتات الذكاء الاصطناعي في صيانة الطائرات لتقليل استهلاك الوقود، وإعادة تدوير الجليكول، وتسريع عمليات التفتيش بنسبة 90%.

Jasperكشفت وكالة الضرائب الوطنية اليابانية (NTA) عن زيادة في انتهاكات ضريبة العملات المشفرة، حيث تم تحديد 548 حالة من أصل 615 استفسارًا في السنة المالية 2022. وعلى الرغم من انخفاض متوسط الدخل غير المعلن لكل حالة إلى 206000 دولار، إلا أن القيمة التراكمية ارتفعت إلى 126.5 مليون دولار، مما دفع يدعو إلى إصلاحات النظام الضريبي في اليابان وسط انتقادات لتأثير الهيكل الحالي على الشركات التي تحتفظ بالعملات المعدنية.

Jixu

Jixuويأتي هذا الإعلان كجزء من تغييرات أوسع في القيادة، حيث يتولى الخبير الاقتصادي أوزفالدو جيوردانو رئاسة ANSES، ويتولى المهندس هوراسيو مارين مسؤولية YPF اعتبارًا من 10 ديسمبر.

Davinكشفت سلسلة BNB مؤخرًا عن رؤى تسلط الضوء على منصة DappBay الخاصة بها. في مقدمة قائمة Red Alarm توجد لعبة Genesis Universe، وهي لعبة تعتمد على NFT على BNB Smart Chain. على الرغم من آلية اللعب من أجل الربح، يُنصح بالحذر نظرًا لوجودها في قائمة الإنذار الأحمر، مما يسلط الضوء على حالات عدم اليقين التشغيلية.

Joy

Joy