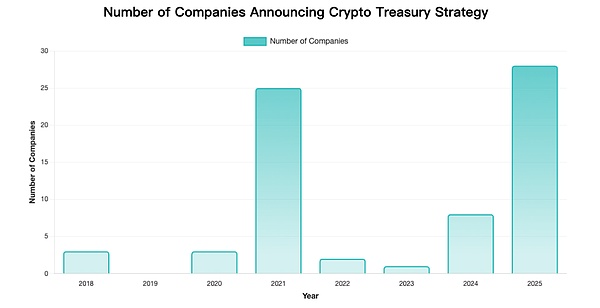

2025: 28 شركة، وهي أعلى قمة في التاريخ، مما يدل على أن قبول العملات المشفرة كأصل احتياطي للشركات قد زاد بشكل أكبر. خصائص القاع: 2022-2023: دخلت ثلاث شركات فقط السوق، مما يعكس تأثير هبوط سوق العملات المشفرة وعدم اليقين التنظيمي. في الآونة الأخيرة، أعلنت المزيد من الشركات عن احتياطياتها من العملات المشفرة. ومن المتوقع أن يتجاوز عدد الشركات المدرجة التي لديها احتياطيات من العملات المشفرة 200 شركة هذا العام، مع استمرار تزايد استخدام العملات المشفرة في الصناعات التقليدية.

الاحتياطيات الاستراتيجية، وعمليات رأس المال، وأداء سعر السهم

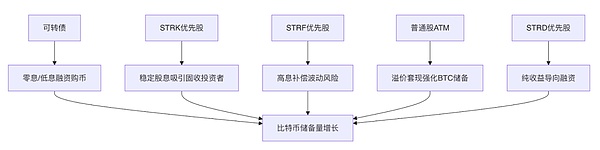

يمكن تلخيص نماذج عمليات رأس المال الحالية لمختلف شركات احتياطي الأصول الرقمية في النماذج التالية:

1. نموذج اكتناز العملات بالرافعة المالية: يتميز هذا النموذج بضعف نشاطه الرئيسي، وتُستخدم الأموال المُجمعة من خلال الاقتراض والتمويل لشراء الأصول المشفرة. بعد ارتفاع قيمة الأصول المشفرة، ترتفع قيمة الأصول الصافية، ويرتفع سعر السهم، ويُجرى المزيد من التمويل، مما يُشكل تأثيرًا تصاعديًا إيجابيًا. باختصار، يُحوّل سهم الشركة إلى رافعة مالية فورية للأصول المشفرة. إذا تم تشغيله بشكل صحيح، يُمكن رفع قيمة السهم وصافي الأصول في آنٍ واحد بتكلفة منخفضة. الحالات النموذجية: MicroStrategy (احتياطي MSTR BTC)، SharpLink Gaming (احتياطي SBET ETH)، DeFi Development Corp (احتياطي DFDV SOL)، Nano Labs (احتياطي NA BNB)، Eyenovia (احتياطي EYEN HYPE). 2. نموذج إدارة السيولة النقدية: تحقق الشركات ذات النشاط الرئيسي الممتاز (لا علاقة للنشاط الرئيسي بالتشفير) عوائد استثمارية من خلال شراء أصول رقمية عالية الجودة عند توفر تدفق نقدي كافٍ في الحساب. عادةً لا يكون هناك تأثير كبير على سعر السهم، وقد يؤدي ذلك إلى انخفاضه بسبب مخاوف المستثمرين من إهمال الشركة لنشاطها الرئيسي. الحالات النموذجية: Tesla (احتياطي TSLA BTC)، Boyaa Interactive (احتياطي HK0403 BTC)، Meitu (احتياطي HK1357 BTC+ETH). 3. نموذج احتياطي الأعمال: سلوك الاحتياطي المباشر أو غير المباشر للشركة نتيجةً لعملها الرئيسي المتعلق بالتشفير. على سبيل المثال، احتياجات أعمال البورصات وشركات التعدين التي تحتفظ بعملة البيتكوين المُعدّنة كاحتياطيات لمواجهة مخاطر الأعمال المحتملة. من الأمثلة النموذجية: Coinbase ($COIN احتياطيات أصول تشفير متنوعة)، Marathon Digital ($MARA BTC احتياطيات).

من بين العديد من الشركات، تستخدم MicroStrategy الرافعة المالية بمرونة للتحول من مزود خدمات برمجيات يخسر المال منذ سنوات عديدة إلى عملاق بيتكوين بقيمة سوقية تبلغ مئات المليارات. نموذج عملها جدير بالدراسة المتعمقة.

مايكروستراتيجي: دليل استخدام رافعة احتياطي العملات المشفرة

زيادة 30 ضعفًا في خمس سنوات: عامل رافعة مالية للبيتكوين

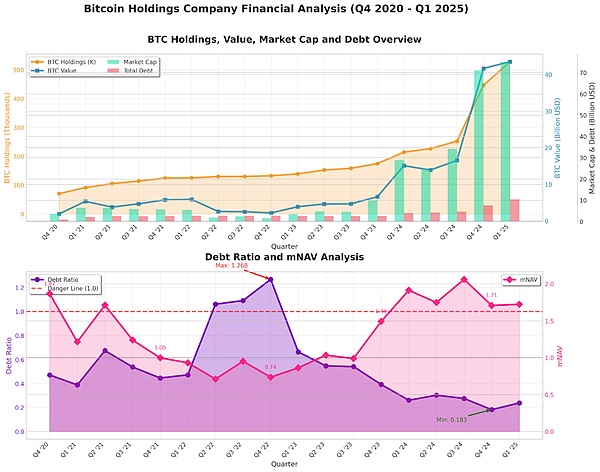

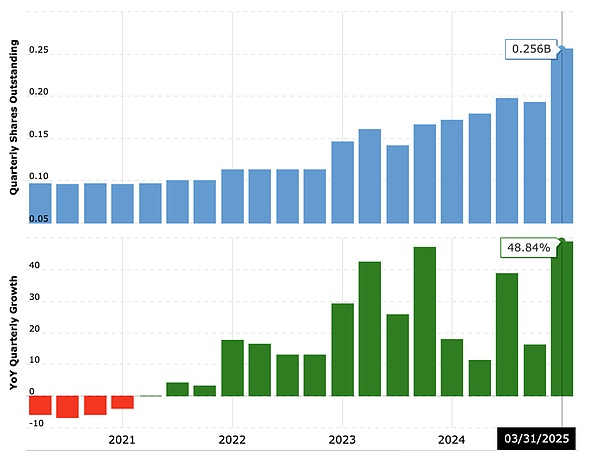

منذ أن أعلنت مايكروستراتيجي عن تطبيق الاحتياطيات الاستراتيجية للبيتكوين في عام 2020، ارتبط سعر السهم ارتباطًا وثيقًا بسعر البيتكوين، وتقلباته أعلى بكثير من البيتكوين نفسه. يوضح الشكل التالي ذلك. منذ أغسطس 2020 وحتى الآن، قاربت الزيادة التراكمية لاحتياطيات بيتكوين الاستراتيجية 30 ضعفًا، بينما لم يرتفع سعر البيتكوين سوى 10 أضعاف خلال نفس الفترة.

تُظهر إحصائيات التقلب والارتباط بين Bitcoin وMSTR حسب الشهر أنه في معظم الأوقات يكون ارتباط السعر بين MSTR و Bitcoin في نطاق 0.6-0.8، مما يُظهر ارتباطًا قويًا؛ وفي الوقت نفسه، يكون تقلب MSTR في معظم الأوقات أعلى بعدة مرات من تقلب Bitcoin. ومن النتائج، يمكن اعتبار MSTR بمثابة أمان رافعة مالية فورية للبيتكوين. من منظور آخر، يمكن أيضًا التحقق من سمة الرافعة المالية للبيتكوين في MSTR: يبلغ التقلب الضمني لخيار شراء MSTR لمدة شهر واحد في يونيو 2025 نسبة 110%، أي أعلى بـ 40 نقطة مئوية من السعر الفوري للبيتكوين، مما يشير إلى أن السوق يمنحه علاوة رافعة مالية. يتمثل جوهر نموذج الاستراتيجية الجزئية في استخدام تكلفة تمويل أقل للحصول على تمويل لشراء البيتكوين. طالما أن معدل العائد المتوقع للبيتكوين أعلى من تكلفة التمويل الفعلية، يمكن الاستمرار في بناء النموذج.

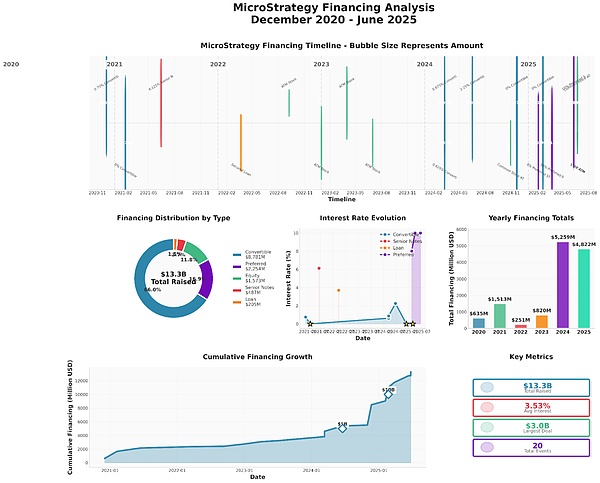

أنشأت MicroStrategy مجموعة من مصفوفات أدوات رأس المال لتحويل تقلبات البيتكوين إلى مزايا تمويلية منظمة. تستخدم عمليات رأس المال الخاصة بها مجموعة متنوعة من استراتيجيات التمويل لتشكيل دورة رأس مال ذاتية التعزيز. وصفها محللو VanEck بأنها "تجربة رائدة في الجمع بين اقتصاديات العملات الرقمية والتمويل التقليدي للشركات".

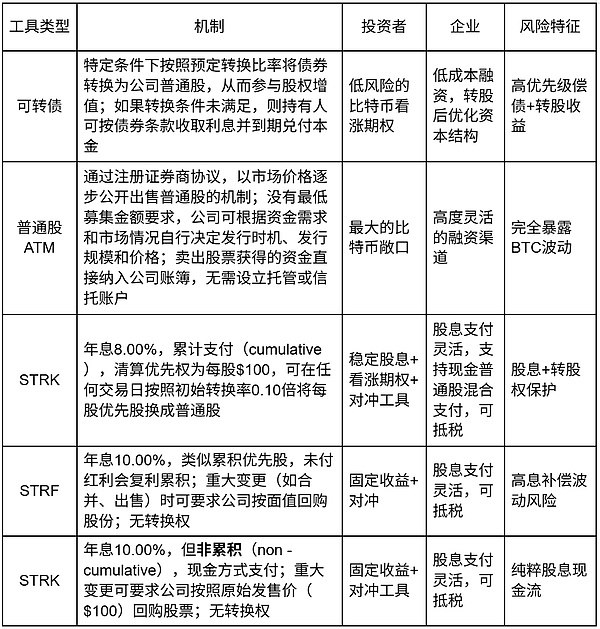

تهدف عمليات رأس مال MicroStrategy إلى هدفين أساسيين: التحكم في نسبة الدين وزيادة عدد BTC لكل سهم (BTC لكل سهم). بافتراض ارتفاع قيمة BTC على المدى الطويل وتحقيق الهدفين الأساسيين، سترتفع قيمة أسهم MicroStrategy أيضًا. بالنسبة لشركة مايكروستراتيجي، ينطوي الإقراض العقاري على تكاليف وقيود خفية، مثل ضعف كفاءة رأس المال (ما يتطلب معدل فائدة رهن عقاري زائد بنسبة 150%)، ومخاطر تصفية لا يمكن السيطرة عليها، ومحدودية نطاق التمويل. بالمقارنة مع الإقراض العقاري، فإن أساليب التمويل ذات الخيارات الضمنية، مثل السندات القابلة للتحويل والأسهم الممتازة، تُقلل التكاليف بشكل أكبر وتُقلل تأثيرها على هيكل الأصول والخصوم. يمكن الحصول على النقد بسرعة ومرونة من خلال بيع أسهم ATM العادية. في المعالجة المحاسبية، تُدرج الأسهم الممتازة ضمن حقوق الملكية بدلاً من الديون، مما يُقلل نسبة الدين بشكل أكبر مقارنةً بالسندات القابلة للتحويل.

تُعد هذه المصفوفة المعقدة من أدوات رأس المال مفضلة لدى المستثمرين المحترفين، مما يمكنهم من التحكيم في الاختلافات في التقلبات الفعلية والتقلبات الضمنية والمكونات الأخرى لنموذج تسعير الخيارات، مما يضع أيضًا الأساس للشراء المخلص لأدوات التمويل الخاصة بشركة Micro Strategy.

عند الجمع بين حيازات البيتكوين والتزاماتها ربع السنوية، وأحداث تشغيل رأس المال المهمة، يمكننا ملاحظة ما يلي:

من خلال الجمع بين أدوات التمويل المختلفة، أصدرت MicroStrategy سندات قابلة للتحويل وأسهمًا مفضلة في السوق الصاعدة عندما كانت تقلبات البيتكوين عالية وكانت الأسهم تتمتع بعلاوة إيجابية لتوسيع حيازاتها من البيتكوين، وباعت الأسهم العادية من خلال أجهزة الصراف الآلي في السوق الهابطة عندما كانت تقلبات البيتكوين منخفضة وكانت الأسهم تتمتع بعلاوة سلبية لمنع خطر تصفية السلسلة الناتجة عن نسبة الديون المفرطة.

تُفضل السندات القابلة للتحويل والأسهم المفضلة خلال فترات الأقساط المرتفعة. الأسباب المحتملة هي كما يلي: 1. تأثير تأخير التخفيف.

سيؤدي الإصدار المباشر للأسهم العادية (ATM) إلى تخفيف حقوق ملكية المساهمين الحاليين فورًا. أما السندات القابلة للتحويل والأسهم الممتازة، من خلال تضمين خيارات التحويل، فتؤجل تخفيف حقوق الملكية إلى المستقبل. 2. هيكل فعال ضريبيًا

يمكن خصم أرباح الأسهم المفضلة من 30% من الدخل الخاضع للضريبة، مما يقلل التكلفة الفعلية لشركة STRK بمعدل أرباح 8% إلى 5.6%، وهو أقل من معدل الفائدة البالغ 7.2% للسندات الشركاتية المماثلة. لا يولد تمويل الأسهم العادية فوائد خصم الضرائب.

3.تجنب المخاطر الانعكاسية

تُعتبر أجهزة الصراف الآلي واسعة النطاق بمثابة إشارة إلى أن الإدارة تعتقد أن سعر السهم مبالغ في قيمته، مما قد يؤدي إلى البيع البرمجي.

بفضل هيكلها التمويلي الفريد، عندما يرتفع سعر البيتكوين، يرتفع معدل MSTR بمعدل أعلى، ويتم تحويل جزء كبير من الديون إلى أسهم. في الواقع، منذ أن أعلنت مايكروستراتيجي عن شراء بيتكوين، ارتفع إجمالي رأس مال مايكروستراتيجي من 100 مليون إلى 256 مليون، بزيادة قدرها 156%.

هل سيؤدي إصدار كميات كبيرة من الأسهم إلى إضعاف مصالح المساهمين؟ تشير البيانات إلى أن حقوق ملكية مايكروستراتيجي قد ارتفعت بنسبة 156% منذ الربع الرابع من عام 2020 حتى الآن، إلا أن سعر السهم لم يرتفع إلا 30 مرة، ولم تنخفض حقوق ملكية المساهمين، بل زادت بشكل ملحوظ. ولتحديد حقوق ملكية المساهمين بشكل أفضل، اقترحت مايكروستراتيجي مؤشر قيمة بيتكوين للسهم (BTC للسهم)، والهدف من إدارة رأس المال هو زيادة قيمة بيتكوين للسهم باستمرار. وكما يتضح من الشكل، فإن قيمة بيتكوين للسهم في اتجاه تصاعدي مستمر على المدى الطويل، وقد ارتفعت عشرة أضعاف عن مستواها الأولي البالغ 0.0002 بيتكوين للسهم. رياضيًا، عندما يكون سعر سهم MSTR أعلى من سعر بيتكوين (mNAV>1)، فإن تخفيض رأس المال المُحتمل لتمويل شراء بيتكوين قد يُسهم في ارتفاع سعر بيتكوين قبل الإصدار. يعني تخفيض mNAV>1 أن قيمة بيتكوين التي يُمكن شراؤها من كل سهم من الأموال المُجمعة أكبر من قيمة بيتكوين الحالية لكل سهم. على الرغم من تخفيض قيمة الأسهم الأصلية، إلا أن قيمة بيتكوين المُضمنة في كل سهم بعد التخفيض لا تزال في ارتفاع.

استنتاجات مايكروستراتيجي المستقبلية

أعتقد أن هناك ثلاثة عوامل رئيسية لنجاح نموذج مايكروستراتيجي: التحكيم التنظيمي، والمراهنات الصحيحة على صعود بيتكوين، والقدرات الممتازة على إدارة رأس المال. وفي الوقت نفسه، تنطوي هذه الاستراتيجية على مخاطر كامنة. التغييرات القانونية والتنظيمية: 1. وفرة أدوات استثمار البيتكوين تُعيق شراء أسهم مايكروستراتيجي: عندما أعلنت مايكروستراتيجي لأول مرة عن احتياطيها الاستراتيجي من البيتكوين، لم يكن صندوق بيتكوين المتداول في البورصة قد حصل على الموافقة بعد، ولم تتمكن العديد من المؤسسات الاستثمارية من الحصول على تغطية مباشرة لمخاطر البيتكوين بموجب إطار الامتثال، لذا اشترته من مايكروستراتيجي كأصل بديل. بعد تولي ترامب السلطة، حظيت العملات المشفرة بترويج قوي على المستوى الحكومي، وظهرت العديد من أدوات الاستثمار المتوافقة مع المعايير المتعلقة بالعملات المشفرة، وتقلصت مساحة التحكيم التنظيمي تدريجيًا. 2. تقيّد هيئة الأوراق المالية والبورصات الأمريكية (SEC) الديون المفرطة على "الأصول غير المنتجة": على الرغم من أن مايكروستراتيجي حافظت على نسبة ديونها عند مستوى يمكن التحكم فيه من خلال إدارة ديون متطورة، إلا أن نسبة ديونها الحالية أقل بكثير من نسبة ديون عدد كبير من الشركات المدرجة ذات القيمة السوقية المتماثلة. ومع ذلك، تُستخدم ديون الشركات المدرجة عادةً لتوسيع أعمالها. تُستخدم ديون مايكروستراتيجي بالكامل للاستثمار، وقد تُعيد هيئة الأوراق المالية والبورصات تصنيفها كشركة استثمار، مما سيزيد من متطلبات نسبة كفاية رأس مالها بأكثر من 30% ويقلص هامش الرافعة المالية.

3. ضريبة أرباح رأس المال:إذا فُرضت ضرائب على أرباح رأس المال غير المحققة للشركة، فستواجه مايكروستراتيجي ضغوطًا ضريبية كبيرة على السيولة النقدية. (ينص قانون OBBB الحالي على أن الضرائب تُفرض فقط عند البيع).

مخاطر الاعتماد على سوق البيتكوين

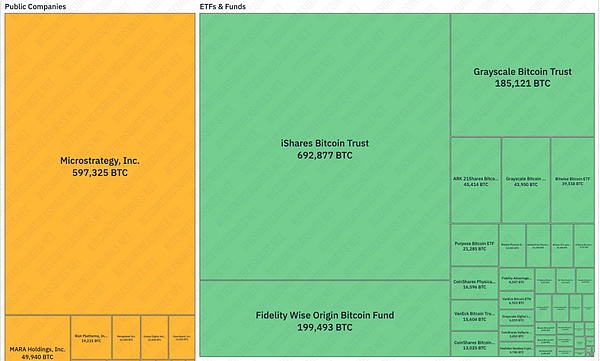

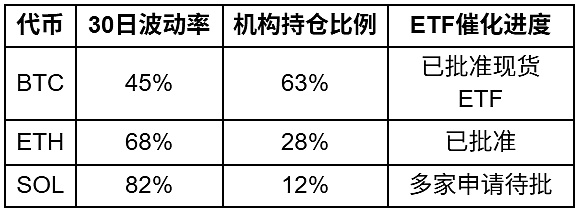

1.مُضخِّم التقلبات:تمتلك مايكروستراتيجي حاليًا 2.84% من إجمالي البيتكوين. عندما يرتفع تقلب البيتكوين، سيزداد تقلب سعر سهم مايكروستراتيجي أيضًا عدة أضعاف تقلب البيتكوين. خلال دورة الهبوط، سيتعرض سعر السهم لضغط كبير.

2.علاوة غير منطقية:لطالما كانت القيمة السوقية لشركة مايكروستراتيجي أعلى بنسبة تزيد عن 70% من صافي قيمة بيتكوين التي تمتلكها. ويعود معظم هذه العلاوة إلى توقعات السوق غير المنطقية بارتفاع بيتكوين. مخاطر هيكلية الرفع المالي الشبيهة بمخطط بونزي

1. اعتماد السندات القابلة للتحويل على التمويل المتجدد:تتميز دورة "اقتراض سندات جديدة ← شراء بيتكوين ← رفع أسعار الأسهم ← إصدار سندات مجددًا" بخصائص مخطط بونزي مزدوج. عند استحقاق السندات الكبيرة، إذا لم يواصل سعر بيتكوين الارتفاع لدعم سعر السهم، فسيتم حظر إصدار سندات جديدة، مما سيؤدي إلى أزمة سيولة (مخاطر استمرار الدين)؛ إذا انخفض سعر بيتكوين وانخفض سعر السهم إلى ما دون عتبة تحويل السندات القابلة للتحويل، فستضطر الشركة إلى سداد الدين نقدًا (انعكاس سعر التحويل).

2. عدم استقرار التدفق النقدي:نظرًا لعدم امتلاك الشركة لمصدر ثابت للتدفق النقدي وعدم قدرتها على بيع بيتكوين، فإن طريقة مايكروستراتيجي لسداد الديون تتمثل أساسًا في إصدار أسهم إضافية (مبادلات الدين بالأسهم، أجهزة الصراف الآلي). عندما ينخفض سعر السهم أو سعر بيتكوين، ترتفع تكلفة التمويل بشكل كبير، وقد يكون هناك خطر إغلاق قنوات التمويل أو تخفيفها بشكل كبير، مما يُصعّب الاستمرار في زيادة حيازاتها أو الحفاظ على التدفق النقدي التشغيلي. على المدى الطويل، عند الدخول في دورة هبوط الأصول الخطرة، قد يُؤدي تراكم المخاطر المتعددة إلى تفاعل متسلسل، مما يُشكل آليةً لنقل المخاطر التقنية، ويُطلق دوامةً من الانهيار:

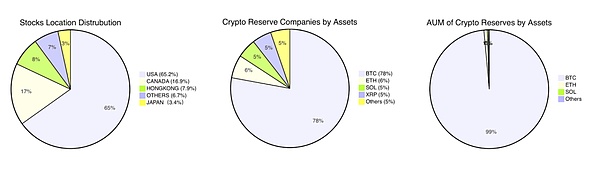

هناك احتمال آخر يتمثل في التدخل التنظيمي النشط لتحويل الاستراتيجيات الصغيرة إلى صناديق بيتكوين المتداولة (ETFs) أو منتجات مالية مماثلة. تمتلك مايكروستراتيجي حاليًا 2.88% من إجمالي بيتكوين. إذا شهدت هذه الصناديق موجة بيع وتسييل، فقد يؤدي ذلك مباشرةً إلى انهيار سوق العملات المشفرة. يُعد تحويلها إلى صندوق تداول متداول (ETF) أو نوع آخر أكثر أمانًا. على الرغم من أن مايكروستراتيجي تمتلك كمية كبيرة من بيتكوين، إلا أنها ليست متميزة مقارنةً بصناديق التداول الأخرى. بالإضافة إلى ذلك، في 2 يوليو 2025، وافقت لجنة الأوراق المالية والبورصات على تحويل Grayscale Digital Large Cap Fund إلى صندوق تداول متداول يحمل محفظة من الأصول مثل BTC وETH وXRP وSOL وADA وما إلى ذلك، مما يوضح بشكل غير مباشر الاحتمال.

تجربة احتياطي العملات البديلة: أخذ $SBET و$DFDV كأمثلة

تحليل انحدار التقييم: من التسعير القائم على المشاعر إلى التسعير الأساسي

مسار تقلب $SBET وإشارات الاستقرار

أسباب الارتفاع الحاد و في مايو 2025، أعلنت شركة $SBET عن استحواذها على 176,271 إيثريوم (بقيمة 463 مليون دولار آنذاك) بتمويل PIPE بقيمة 425 مليون دولار، لتصبح بذلك أكبر شركة عالمية مُدرجة في بورصة إيثريوم، وارتفع سعر سهمها بنسبة 400% في يوم واحد. لاحقًا، أظهرت وثائق هيئة الأوراق المالية والبورصات الأمريكية (SEC) أن مستثمري PIPE قد يعيدون بيع أسهمهم، مما أثار موجة بيع عارمة في السوق بسبب تخفيف قيمة الأسهم، وانخفض سعر السهم بنسبة 70%. أوضح جوزيف لوبين، المؤسس المشارك لإيثريوم ورئيس مجلس إدارة $SBET، أنه "لم يُبع أي مساهم"، لكن معنويات السوق كانت مُحبطة.

علامات إصلاح التقييم:

اعتبارًا من يوليو 2025، استقر سعر سهم $SBET عند حوالي 10 دولارات، مع mNAV يبلغ حوالي 1.2 (حوالي 2.67 بعد تضمين إصدار PIPE).

القوة الدافعة للاستقرار تأتي من:

1.زيادة قيمة حيازات ETH:أضيف 30.6 مليون دولار لشراء 12,207 ETH، بإجمالي حيازة 188,478 ETH (حوالي 470 مليون دولار)، وهو ما يمثل 80٪ من القيمة السوقية؛

2.دخل التخزين المحقق:تم ربح 120 ETH من خلال تخزين السيولة للمشتقات (LSD)؛

3.تحسن السيولة:يبلغ متوسط حجم التداول اليومي 12.6 مليون سهم، وانخفضت نسبة المراكز القصيرة إلى 8.53%.

علاوة التكامل البيئي لسهم $DFDV

بالمقارنة مع سهم $SBET، على الرغم من ارتفاع تقلب سهم $DFDV، إلا أن سعره يتمتع بدعم أقوى للانخفاض. على الرغم من انخفاضه بنسبة 36% في يوم واحد، إلا أن عائد سعر سهم $DFDV يبلغ 30 ضعفًا عما كان عليه قبل التحول. ويرجع هذا جزئياً إلى انخفاض القيمة السوقية للشركة قبل التحول، وجزئياً إلى تنوع أعمالها، وخاصة استثماراتها في البنية التحتية، مما يمنحها المزيد من الدعم التقييمي.

دعم تقييم احتياطيات SOL:

تحتفظ $DFDV بـ 621,313 SOL (حوالي 107 مليون دولار) ولديها ثلاثة مصادر للدخل:

1.ارتفاع سعر SOL(يمثل 90٪ من قيمة الحيازة)؛

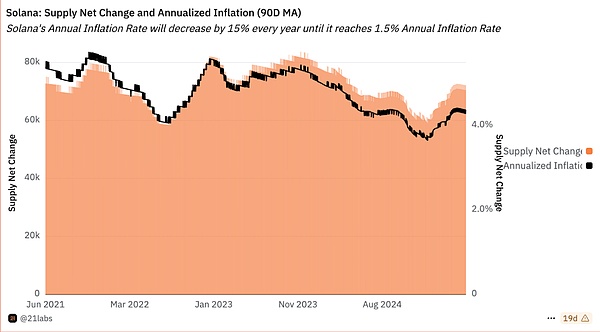

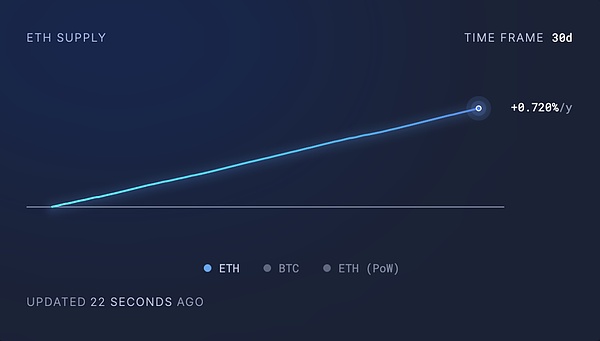

2.مكافآت المشاركة(سنويًا 5٪ -7٪)؛ 3. عمولة المُحقق (تُفرض على $BONK والمشاريع البيئية الأخرى). إثبات العمل (PoW) مقابل إثبات الحصة (PoS): تأثير عوائد التخزين المؤقت قد لا تؤثر العوائد السنوية التي تحققها التخزين المؤقت الأصلي للعملات المشفرة القائمة على نقاط البيع مثل ETH وSOL بشكل مباشر على نموذج التقييم، ولكن من المتوقع أن يعزز التخزين المؤقت المتداول مرونة عمليات رأس المال. 1. البيتكوين هو رمز إثبات العمل (POW)، بدون آلية تحمل فائدة، ولكن بمبلغ إجمالي ثابت ومعدل تضخم متناقص باستمرار (حاليًا 1.8٪) وأصول نادرة. يمكن لرموز إثبات الحصة (PoS) تحقيق عوائد من خلال التخزين المؤقت. عندما يكون معدل عائد التخزين المؤقت أعلى من معدل تضخم الرمز، تكتسب الأصول المرهونة قيمة اسمية. العائد السنوي الحالي لتخصيص SOL هو 7٪ -13٪، مع معدل تضخم 5٪؛ يتراوح العائد السنوي لإيداع الإيثريوم (ETH) بين 3% و5%، مع معدل تضخم أقل من 1%. يُمكن لإيداع الإيثريوم/سول (ETH/SOL) الحالي أن يُدرّ دخلاً إضافياً، ولكن من الضروري الانتباه إلى التغيرات في معدلات التضخم وعوائد الإيداع.

2. يعتمد الدخل الناتج عن التخزين على سعر العملة، ولا يمكن تحويله إلى قوة شرائية في السوق الثانوية لزيادة سعر العملة. 3. يتيح التخزين للسيولة الحصول على دخل من التخزين واستخدام الأصول السائلة في أنشطة التمويل اللامركزي (DeFi). ويمكن استخدامه في أنشطة مثل إقراض الرهن العقاري لتحسين مرونة عمليات رأس المال. (على سبيل المثال، أصدرت DFDV أصل السيولة الخاص بها DFDVSOL).

التحقق من مدى انطباق عوامل نجاح $MSTR في شركة احتياطي العملات البديلة

التحكيم التنظيمي: المجال يضيق

شهدت طلبات صناديق الاستثمار المتداولة (ETF) تسارعًا ملحوظًا في الآونة الأخيرة. تتقدم العديد من المؤسسات بطلبات للحصول على صناديق استثمار متداولة لعملات رقمية مختلفة. الموافقة عليها مسألة وقت فقط. قبل ظهور أدوات مالية أكثر تعقيدًا تتعلق بعملات رقمية محددة، لا تزال أدوات الأسهم والسندات لشركة احتياطي العملات البديلة قادرة على تلبية احتياجات بعض المستثمرين، إلا أن مجال التحكيم التنظيمي يتقلص تدريجيًا.

رهان ارتفاع قيمة التوكن: الأداء المستقبلي للعملات البديلة موضع شك

يُجمع عالميًا على أن البيتكوين هو "الذهب الرقمي" من حيث السيولة، بينما لا يتمتع ETH/SOL بنفس المكانة. يتمتع BTC بخصائص الأصول الاحتياطية، بينما يُعتبر ETH/SOL في الغالب أصلًا نفعيًا.

خلال الفترة 2024-2025، كان أداء العملات البديلة أقل من أداء البيتكوين:

استمرت هيمنة البيتكوين في الارتفاع في عام 2024، لتصل إلى أعلى مستوى لها عند حوالي 65%.

تاريخيًا، يبدأ موسم العملات البديلة عادةً بعد أن يصل البيتكوين إلى ذروته، ولكن في هذه الجولة من الدورة، تتخلف العملات البديلة عن الركب.

عندما وصل البيتكوين إلى أعلى مستوى جديد في هذه الجولة، فإن الإيثيريوم و لا تزال SOL أقل من 50٪ من أعلى مستوياتها التاريخية.

قدرات تشغيل رأس المال: ترقية المرونة

بالمقارنة مع الاحتياطي الاستراتيجي لبيتكوين، يمكن لشركات الاحتياطي الاستراتيجي للعملات البديلة المشاركة بشكل أعمق في الأعمال البيئية للسلسلة العامة لتوليد الدخل النقدي، وفي الوقت نفسه يمكنها استخدام DeFi لتحسين استخدام رأس المال.

على سبيل المثال:

1. يرأس مؤسس Consensys صندوق $SBET، ومن المتوقع أن يوسع نطاق أعمال التدفق النقدي مثل المحافظ والسلاسل العامة وخدمات التخزين في المستقبل؛

2. استحوذت $DFDV و$BONK، أكبر عملة ميم في Solana، بشكل مشترك على شبكة التحقق، حيث شكل دخل العمولة 34% من إيرادات الربع الثاني؛

3. 4. يستخدم $HYPD (المعروف سابقًا باسم Eyenovia $EYEN) عملة $HYPE المحجوزة للتخزين والإقراض، ويوسع نطاق تشغيل العقدة وأعمال استرداد الإحالة؛ 5. يستخدم $BTCS (مزود خدمة عقدة الإيثيريوم والتخزين) عملة $ETH للتخزين، ويستخدم LST وBTC كضمان للحصول على أموال منخفضة التكلفة من خلال AAVE. باختصار، سيُجبر تضييق نطاق التحكيم التنظيمي وعدم اليقين بشأن تقدير قيمة الرموز شركات احتياطي العملات البديلة على ابتكار نماذج تشغيلية، والمشاركة بشكل عميق في النظام البيئي على السلسلة، وبناء تدفقات نقدية من خلال الأعمال البيئية لتحسين مقاومة المخاطر. عندما تستخدم مايكروستراتيجي أدوات رأس مال متطورة لتحويل بيتكوين إلى "رافعة مالية للتقلبات"، تحاول شركة احتياطي العملات البديلة حل معضلة التقييم من خلال عمليات التمويل اللامركزي (DeFi). ومع ذلك، فإن تقلص نطاق التحكيم التنظيمي، واختلاف قوة إجماع الرموز، ومخاوف التضخم في آلية نقاط البيع تجعل هذه التجربة لا تزال مليئة بالمتغيرات. من المتوقع أنه مع دخول المزيد من الشركات التقليدية إلى السوق، سيتحول الاحتياطي الاستراتيجي من الأصول المشفرة من الرهانات العدوانية إلى التخصيص العقلاني - وقد لا تكمن أهميته القصوى في المراجحة قصيرة الأجل، بل في دفع الميزانيات العمومية للشركات إلى عصر البرمجة. وكما قال مايكل سايلور: "نحن لا نشتري بيتكوين، بل نبني نظامًا ماليًا للعصر الرقمي". وسيكون الاختبار النهائي لهذه التجربة هو مدى قدرة الميزانية العمومية على تحمل الضغط المزدوج عند دخول بيتكوين سوقًا هابطة - وهذا أيضًا افتراض يجب على الشركات التقليدية الإجابة عليه قبل دخول السوق.

Weiliang

Weiliang